作者:康正宇

中证鹏元评级 研究发展部

主要内容

发行量和净融资规模环比下降,假期因素造成一定影响:10月份,城投债发行数量和规模较9月份分别环比下降42%和39%,考虑到中秋与国庆假期重合导致工作日减少,可能影响了部分发行人的发行计划。同时受到发行规模减少的影响,10月份城投债净融资规模36.66亿元,较上月净融资规模环比降低97%。

东部市场占比上升:10月份城投债分布于25个省市,较9月份发债省份减少3个,江苏、浙江和湖南等地为城投债发行的主要地区。从经济区域划分来看,东部地区城投债发行数量占比较9月份回升2.9个百分点,而西部、中部和东北地区的债券发行占比分别较上月减少1%、0.3%和1.7%。

平均发行期限环比缩短:10月份城投债发行期限为3.15年,较上月有明显缩短。从不同期限债券发行量来看,3年期、5年期和一年以内期限的城投债发行量较为大,是主要期限品种。

AA+城投债发行量大增带动主体级别中枢上移:10月份发行主体在AA+级及以上的城投债占比合计为70%,较上月上升8.5个百分点,带动主体信用级别中枢上升。综合2020年1-10月份,发行主体在AA+级(含)以上等级的城投债合计占比67%。

增信使用率环比下降至年内新高:10月增信使用率环比下降6.9个百分点,我们认为这主要是由于10月份高级别主体发债的比例较大,对外部增信依赖性相对减弱。区分不同行政级别主体来看,区县级平台的增信使用率最高。

各级别平均发行利率全线下行:10月份资金面仍维持一定宽松,各级别城投债发行利率全线下行,利差全线收窄;城投短期融资券品种(含超短融)发行利率亦小幅上行,但各主体级别上发行利差均有收窄,整体上看与上月基本持平。

(关注“中证鹏元评级”,向后台留言可获得完整报告)

正文

一、发行量和净融资规模环比下降,假期因素造成一定影响

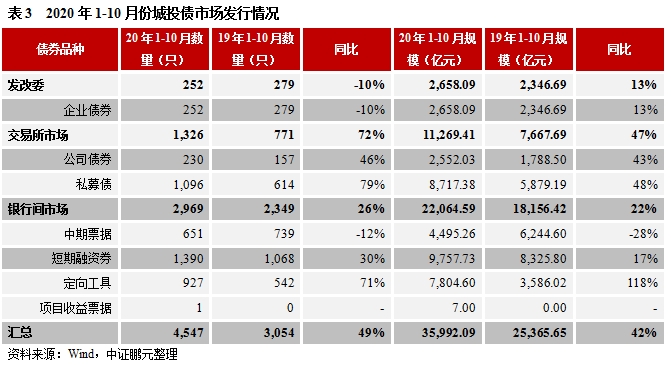

2020年10月份,各品种城投债共发行317只,发行规模为2,522.04亿元,与2020年9月相比均环比下降42%和39%,考虑到中秋与国庆假期重合导致工作日减少,可能影响了部分发行人的发行计划。与2019年10月相比,城投债的发行数量和发行规模分别同比下降8%和10%。2020年1-10月份,城投债共发行4,547只,发行规模35,992.09亿元,较2019年同期分别上升49%和42%。

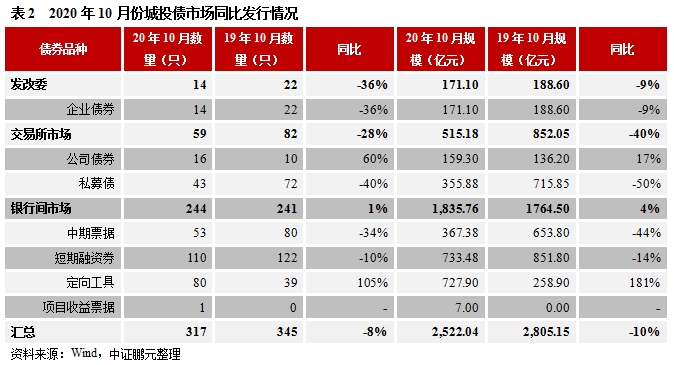

从各债券品种发行情况来看,受总发行量下降的影响,各品种债券的发行量较9月份均有不同幅度的环比下降。按发行规模看,发改委企业债、交易所品种和银行间品种分别环比减少50%、59%和25%。从同比情况来看,发改委企业债券的发行数量和规模增幅分别减少36%和9%;交易所品种分别减少28%和40%;银行间品种的分别增加1%和4%。值得注意的是,10月份有一单项目收益票据(PRN)发行,为2017年9以来再一次有此类品种的城投债发行。

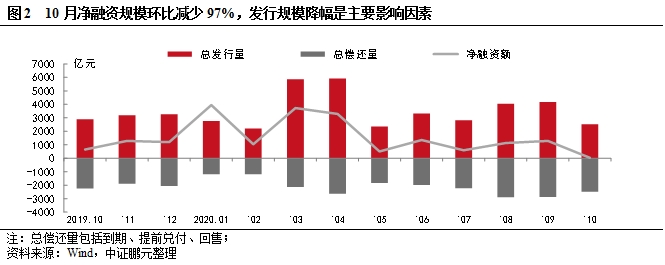

从净融资情况来看,10月份城投债总偿还规模2,485.38亿元,较上月小幅度回落。当月表现为净融资36.66亿元,较上月净融资规模环比降低97%,主要是由于10月份发行规模环比降幅较大。2020年1-10月份,城投债净融资总规模为16,915.84亿元,相比去年同期上升71%,已达到2019年全年净融资规模的1.37倍。

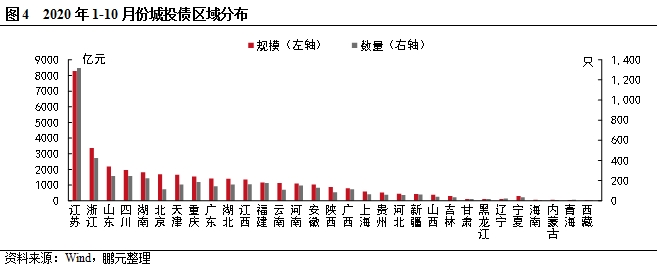

二、江苏省城投债发行规模最大,东部地区市场占比年内新高

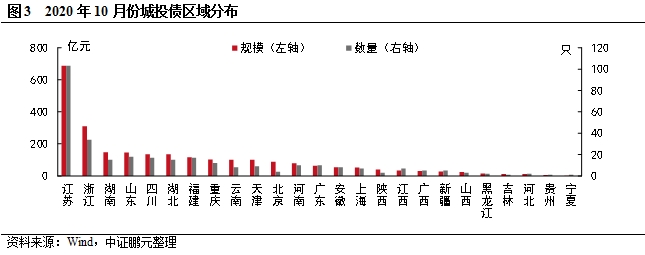

就发行区域分布而言,2020年10月份城投债分布于25个省(直辖市、自治区),较9月份发债省份减少3个,江苏、浙江和湖南等地区为城投债发行量最大的地区。从发行规模来看,江苏省以686.94亿元的发行规模位居第一,并持续领跑;浙江省以309.20亿元的发行规模位居第二,湖南省以148.20亿元的发行规模位居第三。从发行数量来看,江苏省发行103只位于首位,浙江省发行34只排名第二。发行规模排名前五的省份占市场总发行规模的57%,集中度与9月份持平,但收到总发行规模环比下降的影响,各省发行规模上均有一定程度的环比下降。

综合2020年1-10月的情况来看,城投债的主要发行区域仍集中在东部经济发达地区。江苏省以8,278.27亿元的发行规模领先于其他地区,浙江省以3,372.92亿元的发行规模位居第二,山东省以2,175.50亿元的发行规模位居第三。从发行数量来看,江苏省发行1,318只,位居第一;浙江省发行424只,位居第二;四川省发行246只,位列第三。从增长情况来看,2020年1-10月共有27个省市实现城投债发行规模同比增长,其中,受益于2019年基数较小,海南省同比增长幅度仍维持在292%。在2019年基数较大的地区中,山东省同比增长达到57%,重庆、湖南、浙江和江苏四省的累计规模同比增长均在40%以上。与此同时,城投债发行规模同比下降的地区仍然为4个,其中内蒙古自治区降幅维持在66%,甘肃省同比降幅51%。

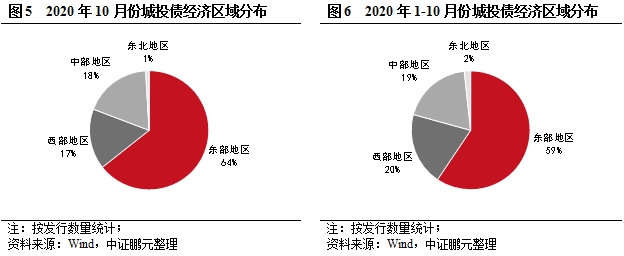

从经济区域划分角度来看,10月份东部地区城投债发行数量204只,占比64%,西部地区、中部地区和东北地区的发行数量占比分别为16%、18%和1%。1-10月份,东部地区、西部地区、中部地区和东北地区的城投债发行数量占比分别为59%、20%、19%和2%,东部地区仍然是城投债主要发行地区。从环比变化幅度来看,10月份东部地区城投债发行数量占比较9月份回升2.9个百分点,而西部、中部和东北地区的债券发行占比分别较上月减少1%、0.3%和1.7%。

三、城投债发行人主要集中在建筑装饰业和综合类,各行业市场份额无明显变化

就行业分布而言,10月份发行的城投债较9月份行业分布无明显变化,具体发行数据详见下表。从行业集中度来看,排名前三的行业合计发行数量和规模占比均达到91%,集中度环比上升5个百分点左右。综合1-10月来看,城投债仍然集中于建筑装饰业、综合类和交通运输业,发行数量合计占比为86%。

四、平均发行期限环比缩短,3年期和5年期债券发行量较大

从加权平均发行期限来看,10月份城投债发行期限为3.15年,较8月份环比缩短0.43年。这是2020年内次低水平,仅低于2月份的2.99年。近年来,为追求更低的发行成本并降低风险,城投债发行期限趋向短期化。结合2019年和2020年月度城投债平均发行期限的变动,预计四季度城投债平均发行期限将在3年左右波动。

从不同期限债券发行量来看,2020年10月份发行的城投债主要是3年期、5年期以及一年以内的短期限品种。其中,3年期城投债发行87只,占比27%,发行规模755.38亿元,占比30%;5年期城投债发行79只,占比25%,发行规模668.2亿元,占比26%;一年以内短期品种发行119只,发行规模796.56亿元,占比分别为38%、32%。综合1-10月情况来看,3年期、5年期和一年以内城投债发行数量占比分别为23%、35%、34%,发行规模占比分别为23%、38%、30%。

五、AA+主体发债占比大增带动城投债发行主体级别中枢上移

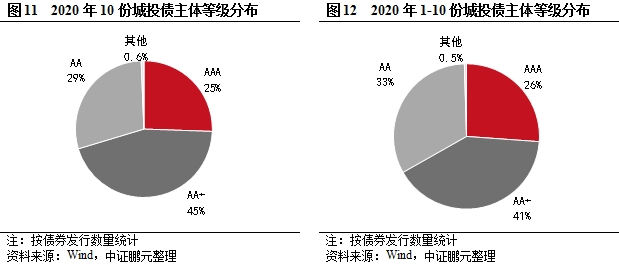

就主体级别而言,2020年10月份城投债发行人集中于AA+级(含)以上等较高主体信用级别。具体看,AAA主体发债81只,占比26%,比上月上升1.6个百分点;AA+主体发债142只,占比45%,比上月大幅上升6.9个百分点;AA主体发债92只,占比29%,比上月减少8.1个百分点。整体看,发行主体在AA+级及以上的城投债占比合计为70%,较上月上升8.5个百分点,主体信用级别中枢上升。综合2020年1-10月份来看,发行主体在AA+级(含)以上等级的城投债合计占比67%。

六、城投债增信使用率环比下降

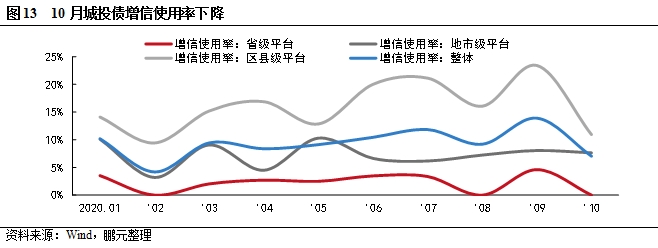

2020年10月份发行的317只城投债中,22只使用了外部增信措施,增信使用率为7%,较9月份环比下降6.9个百分点。2020年1-10月,所有城投债增信使用率为9.6%,较1-9月下降0.2个百分点。就不同行政级别的主体来看,10月份省级、地市级、区县级平台的增信使用率分别为0%、7.6%和10.9%,不同级别之间差距较大,高级别平台对外部增信的依赖性明显更低。总体来看,10月城投债增信使用率的下降主要是由于高级别主体发债较多,对外部增信的需求响应有一定减少。

七、各级别平均发行利率全线下行

2020年10月份,城投债的最高发行利率为7.5%,较上月下行80BP;最低发行利率为3.20%,较上月上行185BP,利率区间有明显收窄。与2020年9月份相比,无增信AA级、AA+级、AAA级城投债的平均发行利率分别下行59BP、16BP、17BP,发行利差分别收窄66BP、24BP、27BP,其中,AA级城投债的利率下行幅度最大。城投短期融资券品种(含超短融)呈现出发行利率小幅上行,发行利差收窄的趋势,整体上与上月差别不大。

八、10月区县级平台发行数量占比最高

从10月份城投债发行人的行政级别来看,区县级平台共发行城投债119只,占比达到38%,区县级仍然是发债数量最多的行政级别,但领先优势较前几个月有所减少,地市级城投的发债数量达到118只,紧追区县级城投。省级城投发债数量占比为24%。在发行规模方面,三级别城投的发行规模相近,省级城投发债规模占比达到34%,略高于区县级和地市级城投的33%。总体来看,由于监管层对区县级平台利好政策的持续推进,市场对区县级平台的关注度仍然很高,这对区县级平台融资也有一定助推作用。综合1-10月份来看,省级平台的发债数量和规模均超过区县级城投。

九、城投债承销市场竞争激烈,银行类机构市场份额较大,券商类中信建投排名首位

就承销机构而言,2020年10月共有88家机构参与了城投债的承销工作,较9月份增加21家,市场竞争较上月有一定缓和,但仍十分激烈。总体来看,由于银行间品种城投债发行量较大,银行类机构的债券承销规模大于券商类机构。就承销规模而言,中信银行以159.30亿元的承销规模位居榜首;中信建投以142.43亿元位居第二,兴业银行以123.29亿元的承销规模位居第三。承销规模前二十位的机构中,券商类机构共有5家,其中,除中信建投排名券商类机构第一名,总排名第二以外,浙商证券、华泰联合、国泰君安和国信证券分别位列第11、13、14和16位。

(作者:中证鹏元评级 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。