精彩看点

重磅事件落地,低位股集体反弹。如近半年大幅跑输大盘的5G板块,今天在中军中兴通讯强势涨停下,掀起一波反弹攻势,约7股涨停。

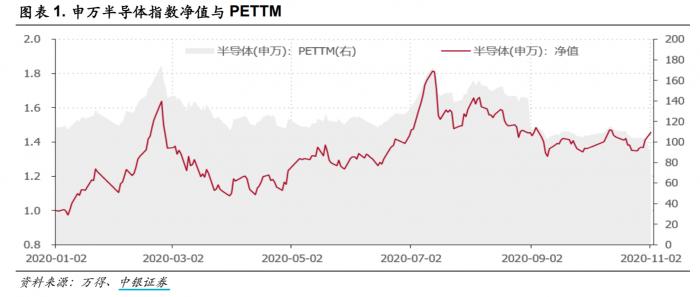

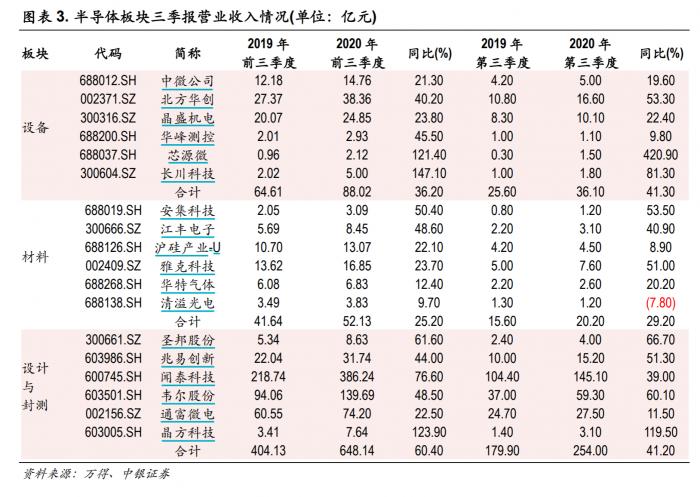

半导体板块从7月以来,就发生了长时间的下跌,申万半导体指数较7月14日高点下跌超过20%,部分个股跌幅超过30%。但半导体产业链业绩高增,设备、材料、设计与封测主要公司均业绩喜人。

半导体设备行业将持续处于高景气阶段。晶圆产能严重紧缺,下游扩产为设备公司业绩持续增长形成推动力。

细分行业龙头公司有哪些?

..............................................

1、重磅事件落地,低位股集体反弹

本周全球投资者都关注着对岸的大选,担心会有什么更大的“黑天鹅”事件出现,但4号已过,目前所发生的,都还在预期之内,所以全球市场都像一扫阴霾出现了上涨。

对A股而言,从7月高点以来,两市股指都处于区间震荡,幅度并不大。但实际上,有不少个股甚至板块的跌幅并不小,7月15日至11月4日,通讯行业下跌13.85%、文化传媒下跌15.43%、房地产下跌14.47%...同期沪指仅跌4%,深成指跌2.41%。

面对如此悬殊的表现,我们认为较大可能是机构出于对前述重磅事件不确定性的防御措施,对于增长疲态和热点行业实施减仓和调仓操作所致。

但在重磅事件落地后,对于业绩稳定的板块有机会获得“边际改善”的估值修复机会。

11月5日,中兴通讯和万科A分列于两市主力资金净流入的前两位,或就是前述判断的结果。

2、半导体设备或是“错杀”

在部分行业板块大幅调整的同时,一些细分概念板块更是凄凉。

申万半导体指数较7月14日高点下跌超过20%,中银证券的半导体设备组合指数同期跌近30%。

但是,这其中多家半导体设备公司均发布了靓丽的三季报:

北方华创前三季度实现营收38.36亿元,同比增长40.16%,实现归母净利润3.27亿元,同比增长48.86%;

芯源微前三季度实现营收2.12亿元,同比增长121.43%,实现归母净利润0.45亿元,同比增长4761.26%;

至纯科技前三季度实现营收7.60亿元,同比增长24.15%,实现归母净利润0.83亿元,同比增长10.76%。

特别一提,半导体设备中的代表企业——台积电和中芯国际,前者三季度收入3,564.3亿新台币,环比增长14.7%,同比增长21.6%,并将2020年全年收入增速上调至约30%;后者也将Q3收入环比增速指引由原先的1%至3%上调为14%至16%。

根据半导体行业观察消息,IC设计商联发科自购价值16.2亿新台币的半导体设备租赁给代工厂,表明行业产能紧缺十分严重。

对此晶圆厂纷纷上调资本开支、扩大产能。台积电全年资本开支将达到170亿美元左右,而此前中芯国际将其全年资本开支额上调至67亿美元。7、8、9月北美半导体设备出货额同比增速分别为27%、33%、40%。

行业主要企业的业绩高增,意味着半导体设备行业正持续处于高景气阶段。

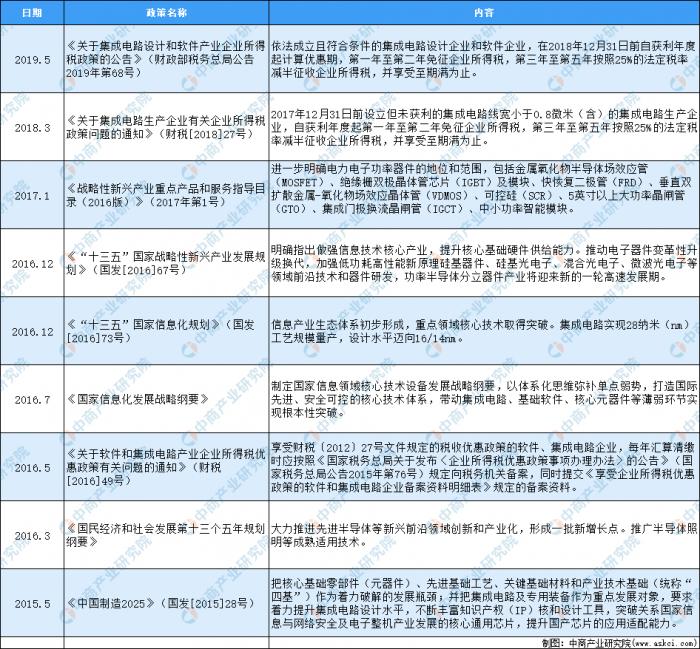

3、政策加码,半导体产业链国产率日益提升

以华为事件作为标志,美国对国内半导体技术管控进一步升温,国产替代的需求日益提升。

国家对半导体产业发展可谓不遗余力,最新的政策有:

2020年8月,国务院发布大规模税收呵护政策补贴半导体全产业链。

国家大基金二期已向中芯南方、紫光展锐分别注入15亿美金(约106亿元)、22.5亿元,后续还将继续强化半导体装备、材料、IC设计和制造等领域投资。

(数据来源:中商产业研究院整理)

此外,根据中国国际招投标网的数据,8-10月,5条本土主要晶圆产线新增设备中标共626台,国内厂商中标133台,占比达21%,其中去胶(75%)、CMP(47%)、清洗(33%)、热处理(31%)、PVD(30%)和刻蚀(30%)占比更高。

按中标公司看,北方华创(43台,主要为热处理和刻蚀)、中微公司(16台刻蚀)和盛美半导体(14台,其中13台清洗)等中标设备数量较多。总体来看,近三月本土主要晶圆产线整体国产化率提升2%,截止到10月末,去胶、CMP、刻蚀、清洗和热处理国产化率超过20%,分别为66%、24%、23%、22%和22%,PVD国产化率则达到14%。

4、细分领域的龙头公司

数据来源:Cnki、华泰证券研究所

华峰测控:是国内最早进入半导体自动化测试设备(ATE)行业的企业之一,近年来公司业绩稳定增长,2016-2019年营业收入和归母净利润的CAGR分别达到31.5%、35.5%,毛利率始终保持在80%左右。是为数不多进入国际封测市场供应商体系的中国半导体设备厂商。

北方华创:是由七星电子和北方微电子战略重组而成,是国内领先的平台型半导体设备企业。主营业务包括半导体装备、真空装备、新能源锂电装备及精密元器件。半导体设备是公司的核心业务,公司的热处理设备、刻蚀设备、PVD设备、CVD设备和清洗设备进入国内多家主流晶圆厂。

中微公司:高端半导体设备国产替代龙头,刻蚀设备覆盖65nm-5nm制程工艺,进入台积电生产线,打破美国商务部技术封锁,在研项目覆盖3nm及以下原子层刻蚀、Mini/MicroLEDMOCVD、晶圆级化学沉积设备。公司2020前三季度刻蚀设备在本土晶圆厂市占率近20%,位列本土厂商第一,GaNLEDMOCVD18年下半年占全球新增市场份额超6成

晶盛机电:在半导体设备领域,公司8英寸硅片晶体生长、切片、抛光、外延加工设备已批量进入客户产线,12英寸硅片晶体生长炉小批量出货,SiC 长晶炉已经交付客户使用,外延设备完成技术验证,产业化前景较好。

部分参考来源:

西南证券:《机械行业2021年投资策略:优选龙头,顺势而为》

德邦证券:《平台型半导体设备龙头,国产替代带来发展良机》

中银证券:《半导体设备行业点评》

(作者:冯展鹏 )