核心观点

▍横纵向对比:重仓比例略有回升,低配比例3%

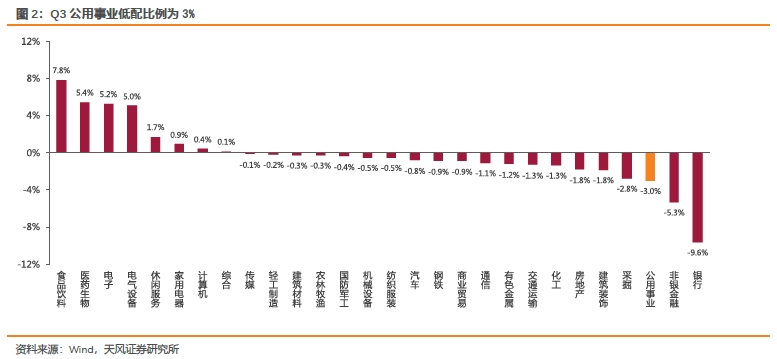

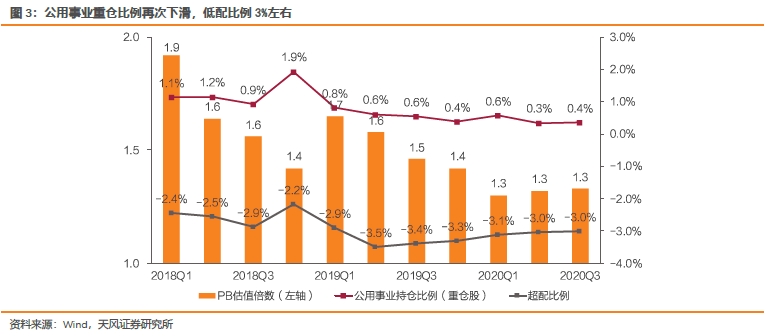

我们以Wind开放及封闭式分类基金中的普通股票及偏股混合型基金为数据基础,对环保公用行业2020年第三季度基金重仓持仓情况进行了统计。横向比较,除港股外,公用事业板块重仓比例在申万一级行业中排名24,与2020Q2持平。纵向来看,2020年以来板块重仓比例相对稳定,在经历了2020年二季度的下挫后,三季度重仓比例小幅回调,环比上升0.02个百分点至0.36%。Q3公用事业板块基金重仓持股市值43.9亿,重仓比例0.36%,行业仍维持了3%左右的低配比例。

▍子板块分析:环保、水电重仓比例明显增加

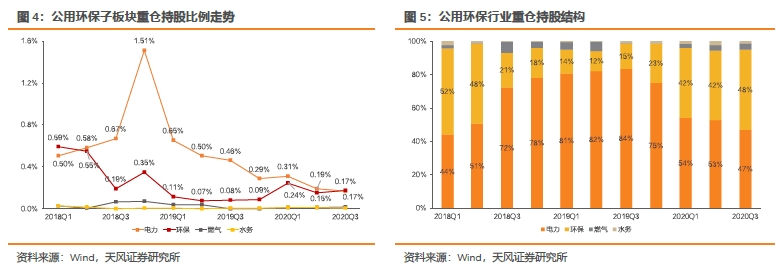

电力、环保、燃气及水务2020年三季度基金重仓持仓比例分别为0.17%、0.17%、0.01%及0.00%。反映到公用事业板块持仓内部结构来看,环保超过电力成为公用事业第一大持股子板块,电力、环保占比分别为47%及48%。超低配方面,环保低配比例环比收窄0.02个百分点至0.33%,电力低配比例环比收窄0.03个百分点至2.22%。

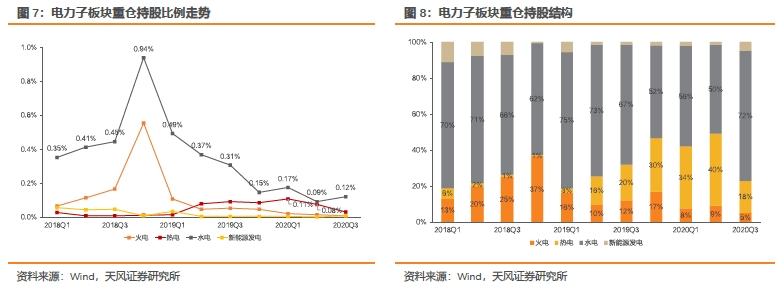

从电力细分板块来看,2018年以来水电重仓持仓比例始终最大,2020三季度重仓比例环比提升至72%,占基金重仓持仓的较大比例。具体数据来看,火电、水电、热电及新能源发电Q3持仓比例环比分别变化-0.01、0.03、-0.05及0.01个百分点。反映到电力板块内部持仓结构,火电持仓占比环比降低3.9个百分点至5.1%,水电环比大幅抬升22.5个百分点至72.1%,热电环比下降22.2个百分点至17.8%。低配比例方面,火电、热电以及新能源发电比例稳定,水电环比收窄约0.1个百分点。

▍个股分析:Q3加仓集中于环保与水电板块

2020Q3公用事业板块前十大重仓股中,六家公司属环保(环保工程与服务)板块,分别为瀚蓝环境、玉禾田、浙富控股、碧水源、高能环境和伟明环保;公用板块(水电、热电)占其中四席,分别为长江电力、联美控股、川投能源与国投电力。三季度板块加仓集中于环保与水电板块,前十大加仓标的中,环保标的占六席,加仓总额9.95亿;水电标的包括长江电力与国投电力,加仓总额7.46亿。三季度减仓方面,电力包括国网信通,华电国际等;环保包括绿茵生态、盈峰环境等。

▍投资建议

三季度板块基金持仓有所回暖,当前板块基本面向好逻辑明晰,估值尚处低位,我们维持行业“强大于市”评级。环保行业超额收益属性明显,在环卫市场化提速、新固废法、污水资源化等产业趋势下,结合三季度业绩建议关注【威派格】(与机械组联合覆盖)【盈峰环境】【伟明环保】【瀚蓝环境】等;电力行业在复苏主线下绝对收益属性更强。火电方面,需求、煤价、电价均存在支撑,建议关注行业龙头【华能国际】【华电国际】;水电短期来水超预期,中长期相对价值稳健提升,建议关注【华能水电】【长江电力】【国投电力】;燃气行业当前仍处修复通道,具体标的建议关注【深圳燃气】(与石化组联合覆盖)【新奥股份】(石化组覆盖)。

▍风险提示:用电、用气需求复苏不及预期,电价、气价超预期波动,环保支持政策落地不及预期

正文

1. 横纵向对比:重仓比例略有回升,低配比例3%

Q3公用事业板块基金重仓持股市值43.9亿,重仓比例0.36%。我们以Wind开放及封闭式分类基金中的普通股票及偏股混合型基金为数据基础,对环保公用行业2020年第三季度基金重仓持仓情况进行了统计。横向比较,除港股外,公用事业板块重仓比例在申万一级行业中排名24,与2020Q2持平。纵向来看,2020年以来板块重仓比例相对稳定,在经历了2020年二季度的下降后,三季度重仓比例小幅回调,环比上升0.02个百分点至0.36%。行业仍维持了3%左右的低配比例。

2. 子板块分析:环保、水电重仓比例明显抬高

电力下滑,环保回升,板块持仓结构趋稳。电力、环保、燃气及水务2020年三季度基金重仓持仓比例分别为0.17%、0.17%、0.01%及0.00%。反映到公用事业板块持仓内部结构来看,环保超过电力成为公用事业第一大持股子板块,电力、环保占比分别为47%及48%。低配情况方面,环保低配比例环比收窄0.02个百分点至0.33%,电力低配比例环比收窄0.03个百分点至2.22%。

电力子板块中,水电抬升明显。从电力细分板块来看,2018年以来水电持仓比例始终最大,2020三季度环比提升至72%,占基金重仓持仓的较大比例。具体数据来看,火电、水电、热电及新能源发电Q3持仓比例环比分别变化-0.01、0.03、-0.05及0.01个百分点。反映到电力板块内部持仓结构,火电持仓占比环比降低3.9个百分点至5.1%,水电环比大幅抬升22.5个百分点至72.1%,热电环比下降22.2个百分点至17.8%。低配比例方面,火电、热电以及新能源发电比例稳定,水电环比收窄约0.1个百分点。

3. 个股分析:Q3加仓集中于环保与水电板块

2020Q3公用事业板块前十大重仓股集中于环保及水电。2020Q3公用事业板块前十大重仓股中,六家公司属环保(环保工程与服务)板块,分别为瀚蓝环境、玉禾田、浙富控股、碧水源、高能环境和伟明环保;公用板块(水电、热电)占其中四席,分别为长江电力、联美控股、川投能源与国投电力。

三季度板块加仓集中于环保与水电板块。从具体的个股加仓数据来看,前十大加仓标的中,环保标的占六席,加仓总额9.95亿;水电标的包括长江电力与国投电力,加仓总额7.46亿。三季度减仓方面,电力包括国网信通,华电国际等,环保包括绿茵生态、盈峰环境等。

4. 建议关注复苏趋势延续+低估值修复带来的板块投资机会

三季度板块基金持仓有所回暖,当前板块基本面向好逻辑明晰,估值尚处低位,我们维持行业“强大于市”评级。

环保板块:环卫尚处市场化快速推广红利期,叠加疫情优惠政策,全年业绩有望维持高增,建议关注【龙马环卫】【盈峰环境】;固废方面,近期发布的《关于<关于促进非水可再生能源发电健康发展的若干意见>有关事项的补充通知》虽然对生物质发电项目存在一定负向影响,但长期看,全生命周期补贴小时数补贴方式,有利于补贴资金确权,提高补贴资金发放的计划性和稳定性,建议关注【瀚蓝环境】【伟明环保】【高能环境】;水处理方面,工程端进度延后持续追赶,水务运营端平稳运行,且行业资源化趋势走强,Q3预计景气度明显向上,建议关注【威派格】(与机械组联合覆盖)。

电力板块:火电方面,需求持续修复拉动利用小时稳增,同时煤价降幅仍存,建议关注行业龙头【华能国际】【华电国际】;水电方面,汛期主要水电开发流域来水丰沛异常,同时在宏观不确定较强的背景下,盈利稳健、现金流充沛、股息高的水电标的相对价值提升,建议关注【华能水电】【国投电力】【长江电力】。

燃气板块:当前需求正处修复通道,整体供需格局相对宽松,气价走低明显,短期来看,建议关注“低气价”时代的“量增”逻辑。长期来看,“全国一张网”的加速建设下,供给端进口及自产动能渐强,需求端用气成本优化、燃气普及率抬升。具体标的建议关注【深圳燃气】(与石化组联合覆盖)【新奥股份】(石化组覆盖)。

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《Q3板块基金持仓分析:环保、水电重仓比例回温》

对外发布时间:2020年11月9日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

郭丽丽 执业证书编号:S1110520030001

杨阳 执业证书编号:S1110520050001

联系人:许杰

(作者:郭丽丽的研究札记 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。