近日,中控技术(688777.SH)发布了《首次公开发行股票并在科创板上市招股意向书》,宣布在科创板上市,共发行股票4913万股,保荐机构为申万宏源证券。

中控技术成立于1999年,属于软件和信息技术服务业。公司的产品技术以自动化控制系统为核心,涵盖工业软件、自动化仪表及运维服务。公司主要采用直销的方式,面向化工、石化、电力等为主的流程工业下游客户。

据招股书引用的睿工业统计数据,2019年度,公司核心产品集散控制系统(DCS)在国内的市场占有率达到27%,连续九年蝉联国内DCS市场占有率第一名,根据ARC统计,2019年,公司核心产品安全仪表系统(SIS)国内市场占有率24.5%,排名第二;核心工业软件产品先进过程控制软件(APC)国内市场占有率26%,排名第一。

11月11日,公司将开放网上申购,这家公司的经营情况如何?南财AI新闻实验室来为大家扒一扒。

先来看公司整体的营收和净利润情况。2017年至2019年,公司的营收持续增长,2018年和2019年同比增长24.41%和18.91%,2019年增速略有下滑。同期扣非净利润也实现增长,2018年和2019年同比增长92.74%和15.52%,变动趋势与营收一致,但2019年净利润增速低于营收增速,较2018年下滑幅度大。

据招股书最新数据,2020年1-9月,公司实现营收20.69亿元,同比增长22.54%,同期扣非净利润为1.85亿元,同比增长25.8%。公司的主营业务收入具有一定的季节性波动特征,其中四季度的收入年内最高。

公司的营业务收入按产品类型构成主要可以分为工业自动化及智能制造解决方案、自动化仪表、工业软件及运维服务。从占比来看,报告期内,工业自动化及智能制造解决方案收入占主营业务收入的比例约为80%,自动化仪表占比10%左右,工业化软件占比7%左右,运维服务占比3%左右。

从各业务的收入情况来看,工业自动化及智能制造解决方案是公司主要的收入来源,报告期内持续增长,2018年和2019年分别增长27.56%和17.08%,与营收的增长较为一致。公司解释为主要客户中石化、中石油、中海油等新建项目投资和存量项目改造需求增加,带动营收增长;以及公司凭借行业地位及品牌优势不断开拓市场,项目数量从2017年的3514个增加至2019年的4880个。

公司自动化仪表的销售收入也实现逐年稳步增长,2018年和2019年分别为增长15.49%和27.21%,是公司的第二大收入来源。公司解释该业务的增长原因主要是,随着公司业务规模的扩大和发展,各类自动化仪表产品的销售数量均呈明显上升的趋势。

工业软件收入是指公司单独对外销售的工业软件产品,该业务在报告期内的收入也呈现增长趋势,2018年和2019年分别增长2.83%和32.46%,公司表示,这主要是由于国家智能制造普及率的提升,市场对工业软件的需求不断增加;以及公司加大对工业软件的布局和投入所致。

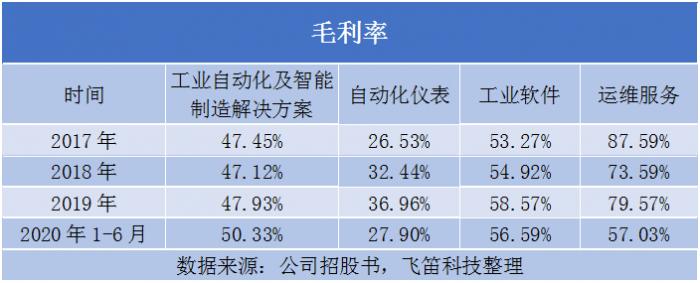

公司的毛利率表现如何?报告期内,公司工业自动化及智能制造解决方案的毛利率分别为47.45%、47.12%、47.93%和50.33%,总体表现比较稳定;自动化仪表的毛利率整体呈上升趋势,主要受益于自动化仪表销售数量的快速增长,降低了单位固定成本,使得收入涨幅大于成本涨幅所致。2020年上半年毛利率下降,主要是由于公司自动下调产品价格,以及调整了自动化仪表产品的销售结构,使得销量下滑。

工业软件的毛利率在报告期也呈现增长趋势,公司解释为随着公司工业软件开发的日益成熟,需要投入的边际成本呈下降趋势。运维服务的毛利率较高,主要是该业务是刚性需求,且具备较高技术含量,公司议价能力较强,但该业务收入占比小,对主营业务毛利率的影响较小。

在公司各业务毛利率变动的综合影响下,报告期内,公司的综合毛利率分别为46.63%、46.73%、48.10%和47.81%,整体较为稳定。

与同行业的毛利率对比,公司表示,就主营业务而言,目前无完全可比的国内A股上市公司。故选取业务较为相似的科远智慧(002380.SZ)作为公司工业自动化及智能制造解决方案业务的可比公司。由上表可以看到,报告期内,公司工业自动化及智能制造解决方案的毛利率要高于科远智慧的水平。公司表示,凭借多年经验,公司具备一定的品牌溢价和较强的竞争力,且在提供整体解决方案模式下,公司的项目附加值较高,根据客户需求定制化生产,也使得公司能够实现规模经济效应,因而成本较低。

最后来看公司的费用管控能力,报告期内,公司期间费用率的整体表现比较稳定,其中2018年的期间费用率相对较低,2019年期间费用率上涨了2.04个百分点,使得公司2019年的净利润同比增速下滑幅度较大。

公司的期间费用中,销售费用的占比最高,报告期内销售费用率分别为17.48%、17.16%、17.4%和16.65%,远高于同行可比公司科远智慧。公司解释,主要是公司涉及的行业应用领域较多,涵盖化工、石化、电力、制药等,而科远智慧以电力行业为主,因此中控技术的销售团队更加庞大,且公司的规模大于科远智慧,所属的杭州市GDP金额也高于科远智慧所处的南京市GDP金额,所以人均薪资也较高。

除了以上公司的经营情况,公司还存在应收账款逾期较多、账龄较长的风险。报告期各期末,公司一年以上账龄的应收账款占比分别为43.08%、36.49%、34.87%和42.02%。逾期金额占比分别为26.82%、27.02%、25.83%和25.42%,处于相对较高水平。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)