一、10月分析

1.政策篇:房企融资渠道收紧

遏制地产信托回潮

房地产信托一向是信托公司的重头业务。针对地产信托2018年以来狂飙突进的增长势头,银保监会自2019年中以来屡出重拳,严格控制地产信托业务规模,并取得良好成效。尽管如此,监管部门认为,目前房地产信托业务依然存在较大的合规管理及风险防控压力。不久前,个别大型房地产集团流动性风险暴露,再次为疫情之下房地产信托业务风险防控敲响警钟。

10月,银保监会信托部向各地银保监局下发《关于开展新一轮房地产信托业务专项排查的通知》,要求继续严控房地产信托规模,按照“实质重于形式”原则强化房地产信托穿透监管,严禁为资金违规流入房地产市场提供通道,切实加强风险防控工作。此次专项排查主要针对房地产信托业务的持续合规监管情况、风险防范化解情况及落实整改问责情况,信托部要求各银保监局于2020年11月30日前将排查情况上报。

2.销售篇:房企业绩分化明显,强者恒强

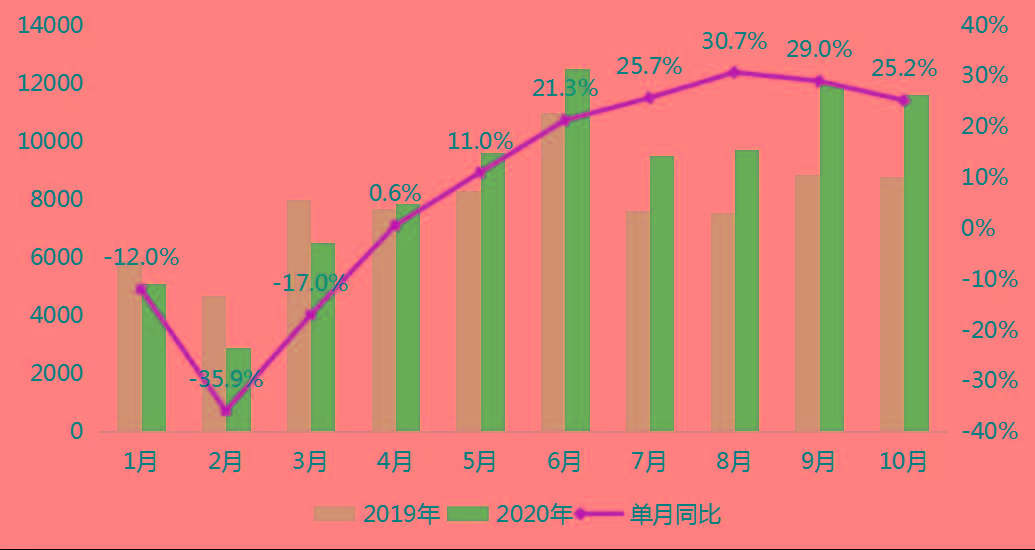

2020年1-10月,TOP100房企销售额均值为994.9亿元,增长率均值为12.3%;其中销售额超千亿房企26家,较去年同期增加1家;超百亿房企148家。单月来看,10月TOP100房企实现销售操盘金额11440.7亿元,单月业绩同比增长25.2%,环比下降3.9%。(数据来源:中指研究院)。

图1:2020年1-10月百强房企单月销售操盘金额及同比变动(亿元)

房企业绩分化明显

2020年1-10月,房企不同阵营发展分化。销售额达到1000亿以上的第一阵营共26家,销售额增长率均值为6.7%。而处于第五梯队(销售额50-100亿)的19家房企,销售额增长率为-2.3%(数据来源:中指研究院)。

图2:2020年1-10月房企各阵营数量及销售额均值情况

前三季度,排名靠前的房企表现稳健,部分中小房企在项目去化等维度上面临着更大挑战。排名靠前的房企无论是营收还是利润,均保持较高增长,呈现出强者恒强的态势;业绩出现衰退的房企则基本延续了半年报之后的颓势,无论是收入还是利润,前三季度下滑严重。

对此,业内人士分析认为,房企收入下滑主要是因为疫情影响导致的结转收入没有跟上,加之今年结转的是2016~2017年的项目,这两年“地王”频出,本身就是不赚钱或者是亏大钱的项目。此外,今年以来,因疫情影响导致销售收入和租金收入明显下滑的企业也不在少数,尤其是上半年重仓在疫区的房企。从今年疫情对商品房市场的影响来看,住宅前三季度的成交金额已经超过去年水平,而商业地产则明显没有实现逆转。对于自持商业比重较大的房企而言压力尤其大,商场、办公和酒店的空租率都有不同程度提升,带动租金收入同比明显减少。

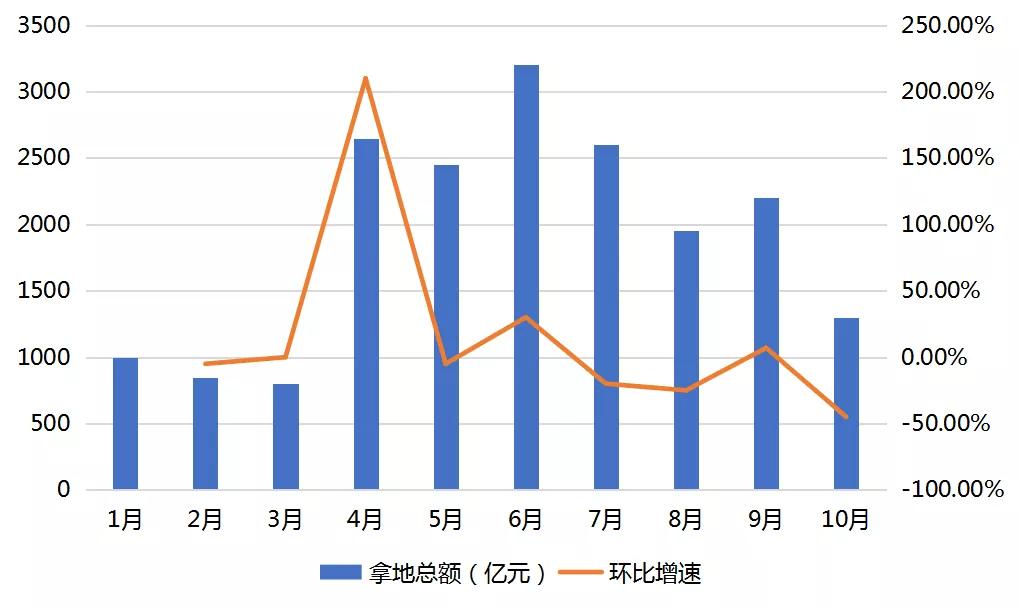

3.拿地篇:拿地规模下滑,投资回归一二线及强三四线城市

2020年1-10月,TOP100企业拿地总额25950亿元,拿地规模同比增长10.9%,增长率较1-9月有所上升。TOP100门槛值升至65亿元,环比增长4.8%,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为53%。(数据来源:中指研究院)

10月房企拿地规模下滑显著

1-10月超过半数房企拿地积极性高于上年,但10月房企拿地规模下滑显著。50家代表房企1-10月月均拿地均值为1907亿元,显著高于2019年月均水平。其中,33家房企2020年前10月月均拿地金额高于2019年月均值。具体来看,一季度,部分城市土地交易市场受疫情影响暂停或放缓推地,50家代表房企拿地规模处在较低水平;进入二季度,商品房交易市场信心逐渐恢复,各地优质地块推出量增加、企业资金面有所改善,多重因素影响下50家代表房企加大投资力度,5月经历短暂回调后6月回升至上半年最高点。经历二季度的积极补仓后,三季度房企调整拿地节奏,拿地规模整体低于上季度。10月房企拿地节奏再放缓,规模下滑明显。50家代表房企中,39家10月拿地金额较前9个月均值出现下滑,这一比例较上个月有明显增加(数据来源:中指研究院)。

图3:2020年1-10月50家代表房企每月拿地总额

房企投资向一二线及强三四线城市回归

市场降温,监管仍紧,房企投资向一二线及强三四线城市回归仍是趋势所在。根据CRIC《2020年1-10月中国房地产企业销售TOP100排行榜》数据,百强房企单月操盘金额环比下降3.9%,自9月下旬有走弱迹象以来,市场持续降温。长沙和台州等热点城市10月以来还相继出台了土拍和市场调控政策,监管层面仍紧。双重压力之下,预期房企的投资将会持续向需求更加坚挺的热点一二线及强三线回归。

三道红线之下,房企运营更加精细投资更加审慎,热点一二线以及强三线优质土地依旧吸引多家房企争抢,三四线土地热度明显下降。整体来看,本月土地成交结构中一二线城市占比达到64.8%,单月成交建面前10的城市中9城均为热点一二线城市。中西部地区投资热度仍高,主要集中在昆明、西安、南昌、成都等地,昆明单月成交建面更是突破200万方,长三角热度次之,苏州、杭州单月成交超百万方(数据来源:CRIC)。三四线城市方面房企投资以基本面优良,经济实力强劲的城市为主,例如珠三角的惠州,长三角的金华。

4.房企生态及趋势

开发贷呈收紧趋势,融资管理或持续从严

房地产贷款收紧态势在数据中已有所体现。中国银保监会副主席梁涛日前在2020金融街论坛年会上介绍,前三季度,新增房地产贷款占全部新增贷款的比重较去年同期下降3.7个百分点。银保监会近期密集公布的银行罚单,频频提到贷款违规流向楼市、房地产开发贷监管不力等行为。银行在房企融资业务额度和贷款用途把控方面将更加谨慎。

在“三条红线”融资新规下,不少房企的财务杠杆受到限制。随着新规的实施,融资端将进一步收紧,也更加考验房企的运营管控能力,房企需要从销售、周转、产品力诸方面提升自身的竞争力。在应对三条红线方面,由于明股实债等表外负债的方式也将被穿透式监管,因此部分房企以前用以优化报表的财务技巧已经无法使用,控制杠杆水平、出售资产“瘦身”、利用股权融资便成为了房企应对三条红线的主要方式。但仅仅在融资方面进行调整并不能真正把握好降杠杆和规模扩张的平衡,未来房企还得从加强销售回款出发,不断提升运营效率,提高盈利水平,以加强自身回血能力。

加快去化业绩冲刺和降杠杆是四季度业务重点

10月份,为了完成全年目标,一部分房企通过打折促销等方式加速去化,在带动销量提升的同时,有效降低了负债水平,对于业绩提升起到了重要支撑作用。从中秋国庆双节的表现来看,给出优惠力度、参与“抢收”的房企普遍都取得了不错的成绩。比如恒大在线上线下开启大力优惠活动之后就在双节假期八天期间完成了近600亿元的销售额,达到了九月业绩的七成;阳光城在国庆前后10天的销售额就达到了151亿,接近前9个月月均水平;富力地产仅在天猫好房平台就实现56亿元销售;中骏集团、弘阳集团、建业地产也在“十一”期间分别实现40亿、35以及25亿销售,均有明显突破。另外,由于今年一季度房企投资开发几近停滞,因此从整体拿地投资的节奏来看,11月、12月将迎来供货高峰,这为房企在四季度的业绩冲刺提供了资本。另一部分房企则在项目去化、自身调整等维度上面临着更大挑战,企业短期内还没能快速从低谷中抽身出来。(数据来源:东北证券、房天下)。

在业绩承压和融资新规的压力之下,房企四季度的工作主要有两大目标:一是业绩冲刺,加快推盘,加速去化;二是积极降杠杆,完成三条红线指标要求。 在今年仅剩的两个月时间里,预计房企将在销售和结转上进行一波冲刺,届时优秀的房企在销售和利润上将持平甚至超越去年水平。

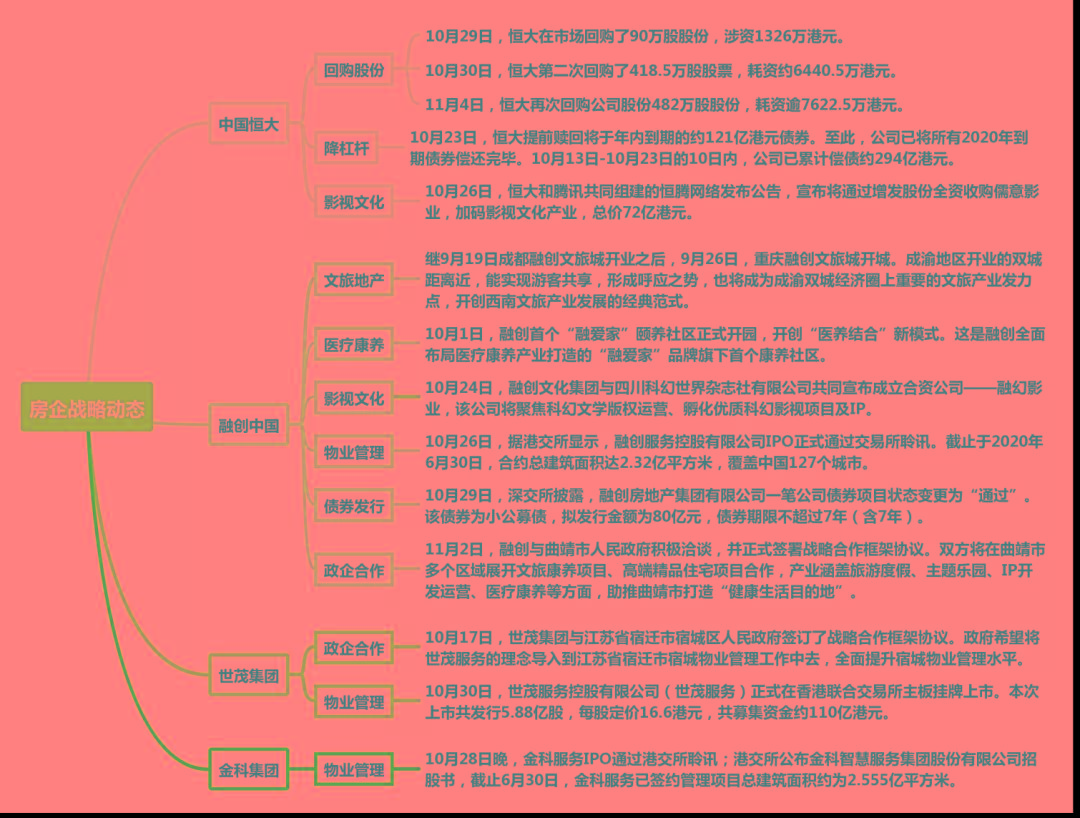

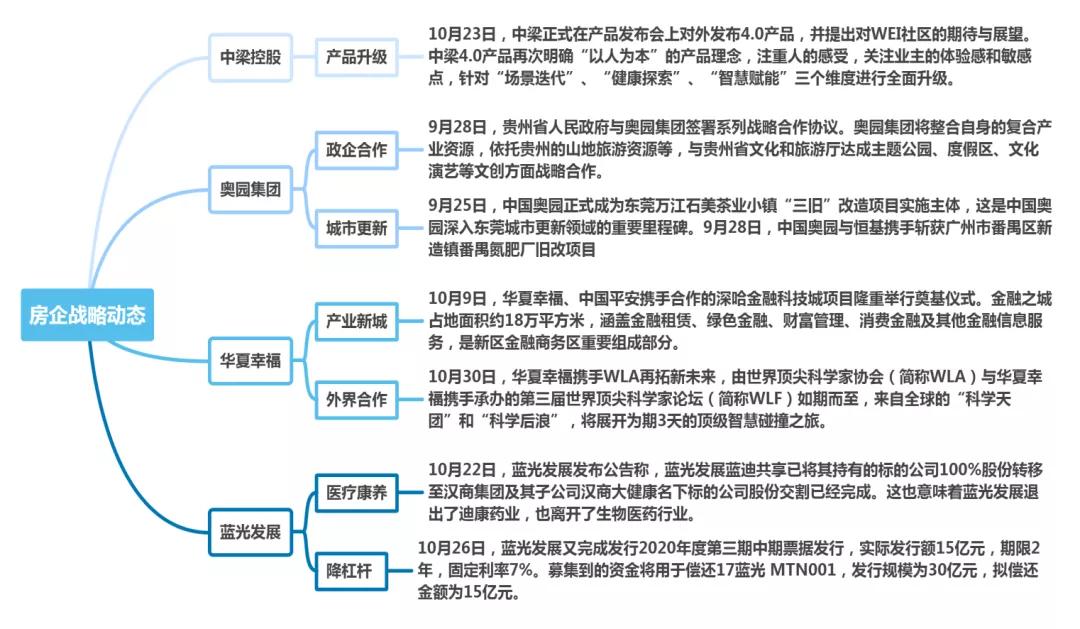

二、百强房企战略动态

本月房企战略多集中在物业管理和政企合作方面,此外房企还涉足了影视文化及医疗康养等新版块。其中影视文化产业由中国恒大和融创中国同时加码影视产业上游,涉及影视IP创新与创作。医疗康养方面“一进一退”:一边是融创中国开创“医养结合”新模式,全速进军医养健康领域。一边是蓝光发展将迪康药业全部股份交割,离开了生物医药行业。值得特别关注的是,布局物业管理版块愈发成为一种普遍的房企战略趋势。据克而瑞地产研究统计,截至10月30日,上市物企已达34家,本年已有10家物业公司成功上市,另有10家企业已递表排队等待中,其中世茂服务与和合景悠活双双在港交所挂牌交易;融创服务和金科服务已通过上市聆讯,成功上市已板上钉钉。由于物业服务本身具有轻资产运营的特性,营收相对可预测、现金流也较为稳定,得到了资本市场的青睐,预计后续物管行业上市潮仍将继续。

大浪淘沙,在“三条红线”的监管下各个房企已经纷纷出招应对,房地产业内,唯有进化能力的公司可以强者恒强,我们不妨拭目以待。

三、房企融资分析

随着房企融资调控逐步落实,监管部门下发试点房企融资监测三张表,融资监管穿透式表内外,房企融资环境进一步收紧,境内融资量应声下跌,年内单月融资额仅高于1月和2月。而由于11月房企迎来偿债高峰,境外债权融资实现较大增长。本月95家典型房企的融资总额为1087.28亿元,环比下降4.7%,同比上升18.6%。其中,境内债权融资654.09亿元,环比下降16.5%,同比上升39.0%;境外债权融资398.25亿元,环比上升48.1%,同比上升12.2%(数据来源:克而瑞)。

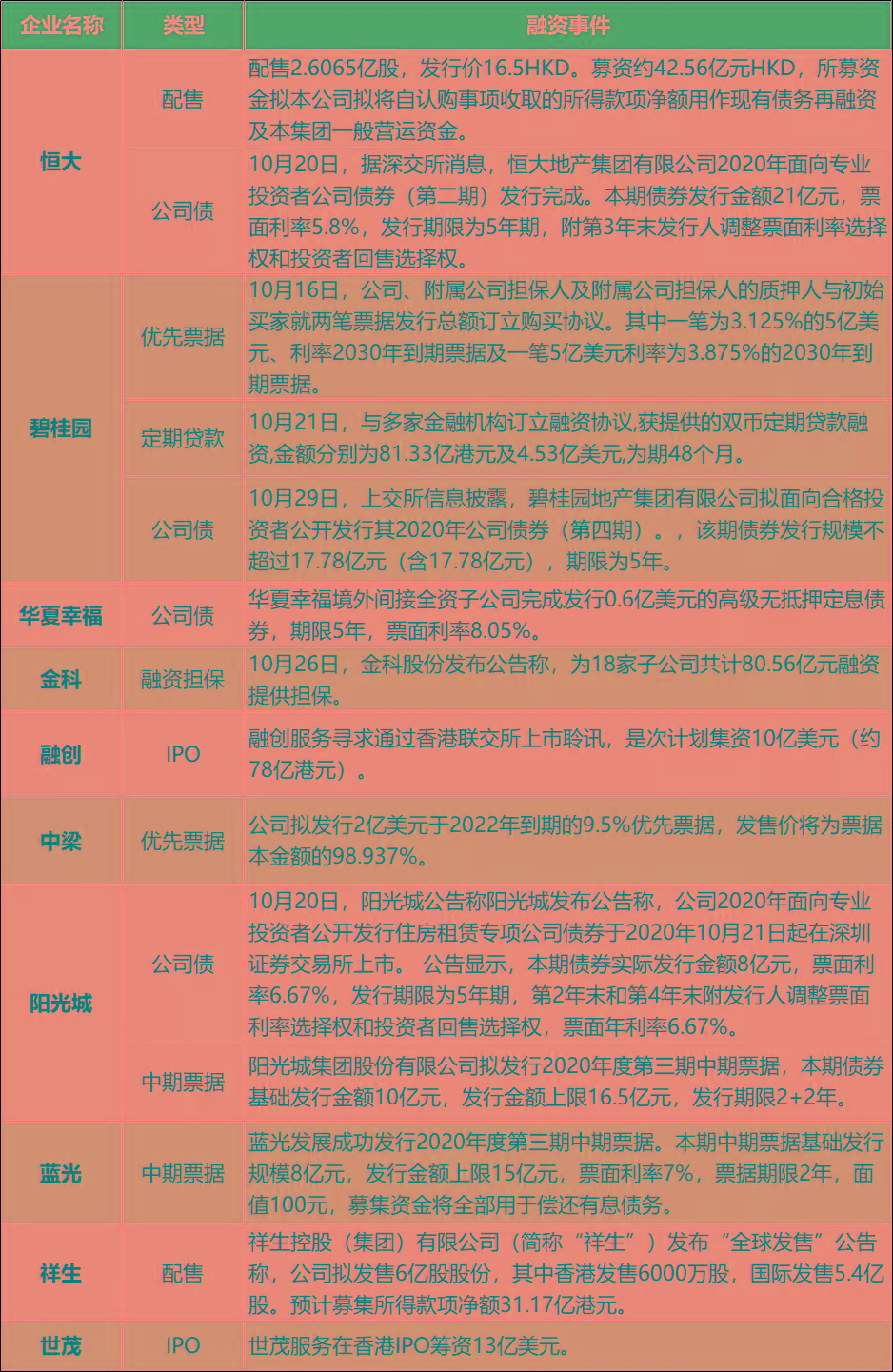

本月融资总量最高的企业为碧桂园,融资总量168.20亿元,主要发行了10亿美元的境外优先票据,以及合计超过100亿元人民币的境外双币定期贷款。此外,阳光城本月发行数额也较大,发行了16.5亿元的中期票据,以及为多家子公司进行担保融资。从企业梯队来看,2020年前10月TOP10房企融资平均额278.8亿元,同比下降9.04%,降幅较上月有所收窄。此外,TOP11-30以及TOP31-50房企融资额均实现同比上涨,TOP11-30的融资成本降幅最大,下降1.50个百分点,此外TOP51+房企降幅也达到了约1.50个百分点,TOP31-50梯队房企成本下降了1.23个百分点(数据来源:克而瑞、Wind)。

图4:2020年各梯队房企融资规模变化(亿元)

图5:10月部分代表房企融资动态

2020年1-10月,房企业绩出现分化,部分中小房企在项目去化等维度上将面临挑战,业绩表现下滑明显,但头部房企在销售和利润上仍保持增长态势。随着市场调控和监管趋紧,房企的投资有向需求更加坚挺的热点一二线及强三线城市回归的趋势。进入到10月,房企融资管理持续从严,融资渠道再遭封堵,预计接下来房企将在销售和结转上进行冲刺,加速去化,头部房企在销售和利润上将持平甚至超越去年水平。行业整体分化或愈加明显,出现强者愈强的形势。

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。