本文数据和模型请联系:孙潇雅/王杰

摘要

目前在电动工具、两轮车领域,锂电化趋势显著:电动工具锂电化主要来自无绳化叠加电池使用个数增加,两轮车锂电化主要由于“新国标”落地。为此我们将开展系列研究,专题系列一将聚焦电动工具市场,核心结论为【技术迭代放缓后,中国制造业红利将充分体现】

电动工具市场概况:目前市场空间约320亿美元(约2100亿人民币),复合增速增速约6%,预计2024年市场将达417亿美元。电动工具格局较集中,其中第一梯队为TTI、史丹利·百得、博世,2018年三家市占率分别约18-19%,CR3约55%。

电动工具电池市场:2020年市场空间约150亿元,远期市场空间约220亿元,预计未来将保持10%的复合增速,增速高于电动工具,主要原因有两个:1)无绳电动工具占比持续提升;2)部分电动工具对于续航的提升,使得电池个数提升,从3串逐步发展至6-10串。

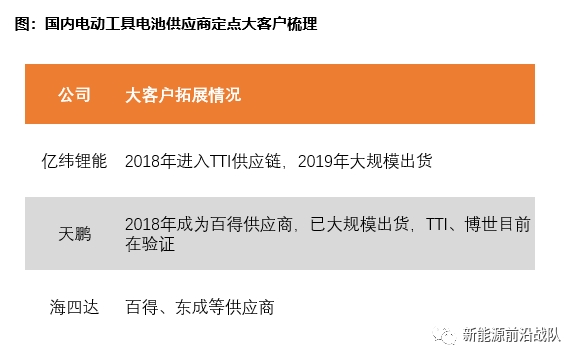

看好电动工具电池国产替代逻辑:从客户拓展看,近年来国内亿纬锂能、天鹏已进入TTI、百得等一线品牌商供应链,主要原因是国内厂商成本优势显著,在技术层面没有显著差异的背景下,国产替代已成为趋势。

1)技术层面,国内头部厂商已与日韩龙头差距不大,电动工具特殊的应用场景,导致需要快充快放,因此需要高倍率电池,而过去日韩企业在高倍率电池的技术积累有一定优势,但随着近年来国内企业相继突破20A放电电流的瓶颈,技术层面已满足电动工具的基本需求。

2)国内成本显著低于海外厂商,价格优势将助力国内厂商不断抢占日韩份额,从价格端看,天鹏各产品的价格区间为8-13元/颗,而三星SDI的价格带为11-18元/颗,对应同类型产品对比看,天鹏的价格较三星SDI低20%。从净利率角度看:2019年天鹏接近12%,而三星SDI的净利率只有1%,即使在动力电池占比很低的2011-2013年,其利润率也只有0-5%。因此可以看出国内厂商成本优势显著。

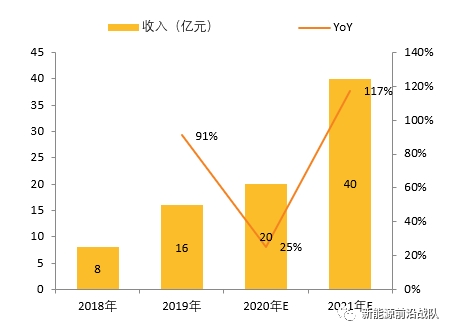

投资建议:继续推荐【亿纬锂能】,公司2018年进入TTI供应链,2019年圆柱收入接近翻倍增长,今年在产能不足的影响下预计仍有25%的增速,市占率不断提升,为进一步抢占日韩企业份额以及突破两轮车市场,公司近期公告将投入9亿元扩产圆柱电池,根据目前约2亿元/Gwh投资计算,对应产能从3.5Gwh提升至8Gwh,为未来3年圆柱业务高速发展打下坚实基础。

风险提示:大客户风险,无绳化趋势延缓,电动工具出货不及预期。

1.

电动工具电池:国产替代正当时

1.1 电动工具市场:种类繁多,主要分为专业级与DIY级

电动工具种类非常多,品类高达上百种,而且随着消费者在不同领域的需求被发掘,电动工具厂商仍不断开拓新产品线,这也是电动工具市场一直维持增长的原因之一。

电动工具主要有两种分类,从动力源区分,可以分为无绳电动工具、有绳电动工具以及手动工具,从应用场景区分,可以分为专业级与DIY级,专业级主要应用于建筑、维修等B端市场,而DIY侧重C端市场,主要是欧美消费者在维护园林使用的割草机、吹雪机、洗涤器等等

资料来源:Milwaukee官网,Ryobi官网,天风证券研究所整理

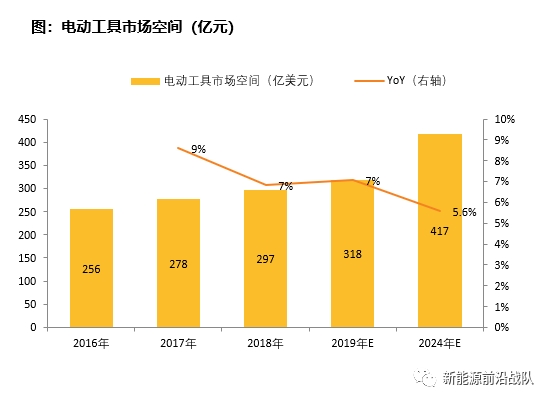

1.2 电动工具市场空间:2019年约320亿美金,远期预计417亿,CAGR接近6%

电动工具市场空间较大,2019年市场空间约320亿美元(约2100亿人民币),复合增速增速约6%,预计2024年市场将达417亿美元。

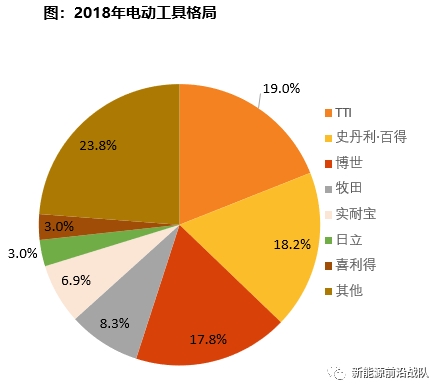

电动工具格局较集中,其中第一梯队为TTI、史丹利·百得、博世,2018年三家市占率分别约18-19%,CR3约55%

资料来源:marketandmarkets,天风证券研究所整理

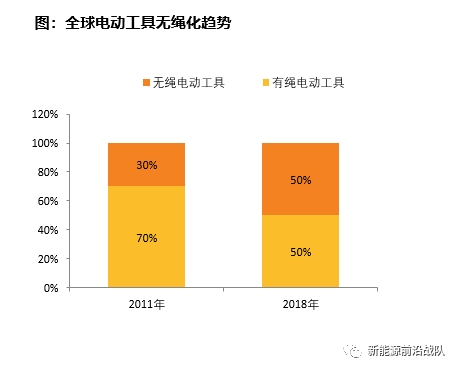

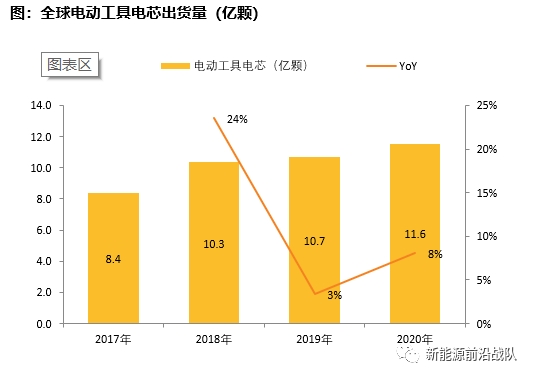

1.3 中游电动工具电池增速高于下游:无绳化趋势下,电动工具电池年增速10%

无绳化是目前电动工具的主要趋势,2018年预计约50%的电动工具为无绳工具,即使用锂电池作为动力源。

目前电动工具每年出货约11亿颗,预计未来将保持10%的复合增速,增速高于电动工具,主要原因系:1)无绳电动工具占比持续提升;2)部分电动工具由于对续航以及扭矩的要求提升,使得电池个数提升,从3串逐步发展至6-10串。

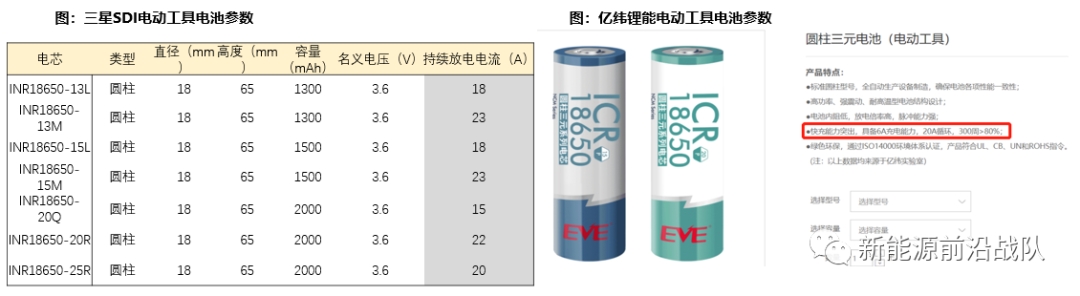

资料来源:三星SDI官网,中国产业信息网,B3, 天风证券研究所整理

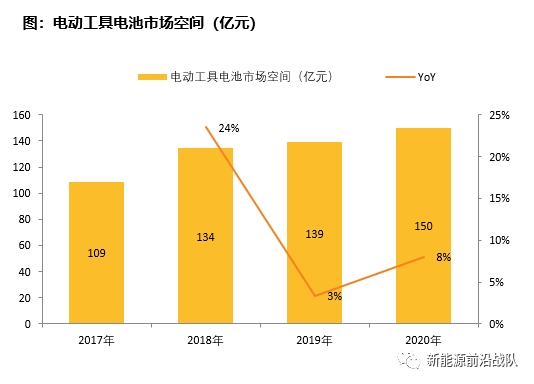

1.4 电动工具电池市场空间:2020年预计150亿RMB,远期市场空间约220亿元

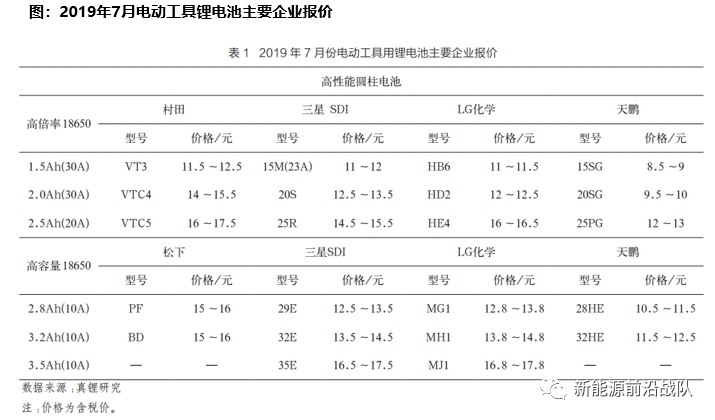

电动工具单颗电池主流价格约11-16块钱,假设平均单价13元/颗,预计2020年销量约11.6亿颗,2020年市场空间约150亿元,预计CAGR为10%,2024年市场空间约220亿元。

单颗电芯容量从5-9wh都有,大部分为7.2wh,可推算目前电动工具电池装机量约8-9Gwh,而立鼎产业研究院预期2020年装机量接近10Gwh,二者基本吻合。

资料来源:立鼎产业研究院,真锂研究, 天风证券研究所整理

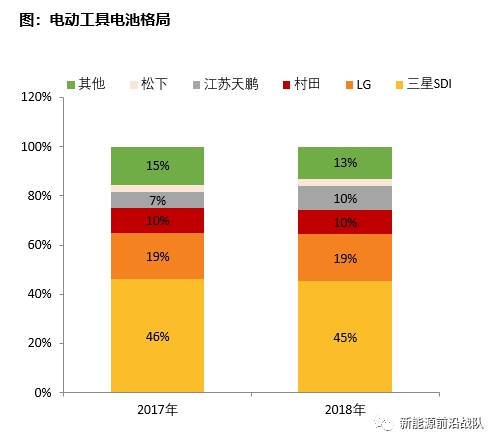

1.5 电池格局:日韩占据主流,三星份额高达45%,但国产替代趋势已显

电动工具电池主要供应商为日韩企业,2018年三星SDI、LG化学、村田合计占据约75%份额,其中三星SDI为绝对龙头,占据全球45%市场份额。

随着国内电池厂商技术跟进,目前国产替代趋势明显,亿纬锂能、天鹏均已于进入大客户供应链,其中亿纬锂能2018年进入TTI供应链,2019年开始大规模出货,天鹏(澳洋顺昌子公司)于2018年进入百得供应商,目前也已大规模出货。

资料来源:真锂研究,公司公告,电池中国, 天风证券研究所整理

1.6 国产替代原因1:头部企业已能做到20A以上的放电电流,满足电动工具的技术要求

为什么国内企业能进入国际大品牌商:电动工具的应用场景需要快充快放,因此需要高倍率电池,而过去日韩企业在高倍率电池的技术积累有一定优势,但随着近年来国内企业相继突破了20A放电电流的瓶颈,技术层面已满足了电动工具的基本需求,因此电动工具已进入到以成本竞争为主的阶段。

资料来源:公司官网,天风证券研究所整理

1.7 国产替代原因2:成本显著低于海外厂商,价格优势助力其抢占日韩份额

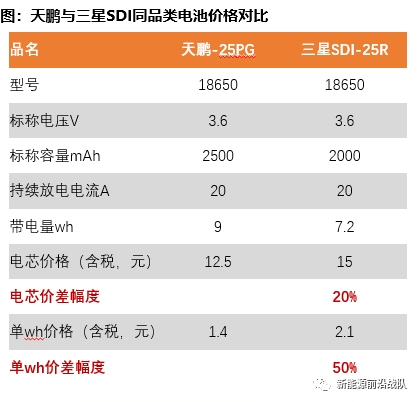

价格端看:天鹏各产品的价格区间为8-13元/颗,而三星SDI的价格带为11-18元/颗,对应同类型产品对比看,天鹏的价格较三星SDI低20%。

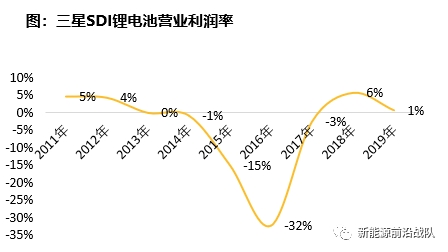

从净利率角度看:2019年天鹏接近12%,而三星SDI的净利率只有1%,即使在动力电池占比很低的2011-2013年,其利润率也只有0-5%。

因此可以看出国内厂商成本优势显著,在技术层面没有显著差异的背景下,预计国产替代将成为趋势。

资料来源:公司公告,真锂研究, 天风证券研究所整理

2.

投资建议

投资建议:继续推荐【亿纬锂能】,公司2018年进入TTI供应链,2019年圆柱收入接近翻倍增长,今年在产能不足的影响下预计仍有25%的增速,市占率不断提升,为进一步抢占日韩企业份额以及突破两轮车市场,公司近期公告将投入9亿元扩产圆柱电池,根据目前约2亿元/Gwh投资计算,对应产能从3.5Gwh提升至8Gwh,为未来3年圆柱业务高速发展打下坚实基础。

资料来源:公司公告,高工锂电, 天风证券研究所整理

3.

风险提示

大客户风险:公司主要下游较集中,如果大客户销量不及预期或者更换供应商,会导致销量大幅下降。

无绳化趋势延缓:无绳化不断提升是本文对于市场空间增速10%的假设依据,若无绳化趋势不及预期,则导致市场增长放缓。

电动工具出货不及预期:若电动工具市场增速不及预期,公司出货也将低于预期

证券研究报告《 锂电化大风口1:电动工具电池国产替代正当时》

对外发布时间:2020年11月12日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

孙潇雅 SAC执业证书编号:S1110520080009

(作者:新能源前沿战队 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。