作者:史晓姗

中证鹏元评级 研究发展部

主要内容

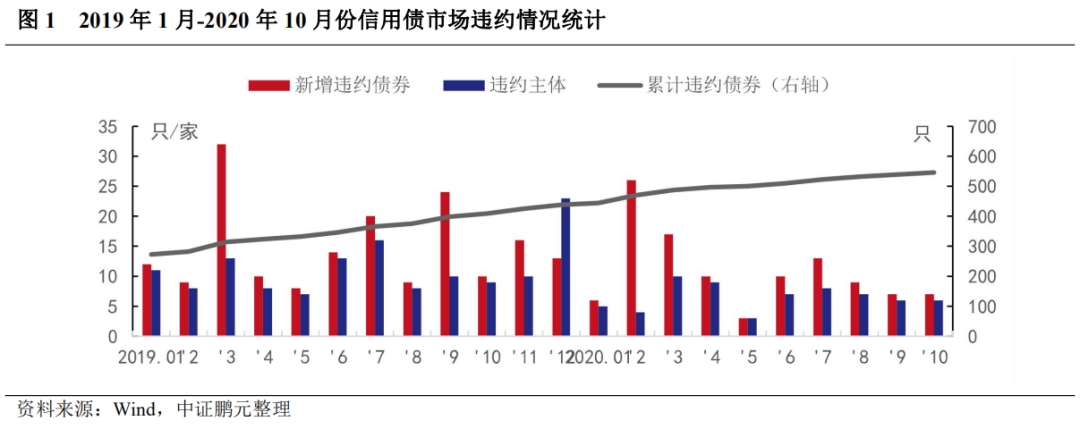

信用风险事件回顾:2020年10月份违约债券10只,其中新增违约债券7只;涉及9家发行主体,其中4家为首次违约主体,其余均已发生过违约。具体看新增违约债券,7只违约债券,涉及6家发行主体:从违约类型看,均为实质性违约。从违约事件看,7只债券中,4只债券为本金利息项违约,1只涉及回售款项违约,2只债券因破产事项触发违约。从债券类型看,私募债4只,公司债1只,定向工具2只。从企业性质看,3家违约主体为民营企业,3家为地方国有企业。从上市情况看,本月违约主体中仅深圳市索菱实业股份有限公司和泰禾集团股份有限公司为上市公司。从处置方式看,除“17索菱债”持有人与发行人达成延期兑付协议外,本月其他实质性违约债券均未公布处置方案。

违约特征:10月,有3只已违约债券再次未能如期偿还当期债务,涉及3家发行主体,分别是河南盛润控股集团有限公司、中信国安集团有限公司和天广中茂股份有限公司。通过分析发现:整体来看,三家公司出现违约风险时,伴随着收入的大幅下滑和债务到期,随后开始收缩经营,出售资产,但受宏观经济和行业竞争影响,盈利能力短期难以改观,债务陆续出现逾期、违约,将公司带入诉讼纠纷、继而出现资产冻结、再融资受限。而股东方面,因实力薄弱或救助意愿不强,终未能给予资助资金。从业务结构看,盛润集团和中信国安所涉及的领域较为广泛,但收入来源集中度高,业务多元化并未带来盈利水平的提升。而天广中茂,因业务模式造成资金占用,资金链脆弱。从融资历史看,除中信国安外,其他两家公司发行债券时间较早,以私募债为主,从一定上反映出债券融资能力较弱。从风险后处置看,三家均采用出售资产,收缩经营规模,引入战略资金,同时和持有人进行协商,但如果再融资规模有限,则化债力度不足,负债率不降反升,上述三个案例,在一定程度上说明,困境企业走出困境的,主要还是靠股东和外界支持,包括引入战略投资者,相对来说自身完成债务重组的难度大,尤其当自身债务规模巨大时。此外,新增违约主体中也存在股东支持能力与公司战略的差异,带来不同的风险处置特征,民营企业相对积极,但自身能力有限。

正文

一、信用风险事件概况

不完全统计,2020年10月份违约债券10只,其中新增违约债券7只;涉及9家发行主体,其中,上海巴安水务股份有限公司、华晨汽车集团控股有限公司、沈阳盛京能源发展集团有限公司和深圳市索菱实业股份有限公司为首次违约主体,其余均已发生过违约。此外,“17华汽05”的违约触发了“19华集01”的违约情形,根据公司公告,“17华汽05”于11月5日兑付了当期利息,目前公司尚未对“19华集01”做进一步公告。

具体看新增违约债券,7只违约债券,涉及6家发行主体:从违约类型看,均为实质性违约。从违约事件看,7只债券中,4只债券为本金利息项违约,1只涉及回售款项违约,2只债券因破产事项触发违约。从债券类型看,私募债4只,公司债1只,定向工具2只。从企业性质看,3家违约主体为民营企业,3家为地方国有企业。从上市情况看,本月违约主体中深圳市索菱实业股份有限公司和泰禾集团股份有限公司为上市公司,其余均为非上市公司。从处置方式看,除“17索菱债”持有人与发行人达成延期兑付协议外,本月其他实质性违约债券均未公布处置方案。

二、风险事件特征

(一)已违约债券新增违约

2020年10月,有4只已违约债券再次未能如期偿还当期债务,涉及4发行主体。

1、河南盛润控股集团有限公司

“16盛润债”已于2020年4月利息违约,发行人与全体债券持有人达成延期兑付协议,当期利息4,772.59万元,由2020年4月12日延期至2020年10月12日(含)前支付。截至2020年10月12日发行人已支付部分利息1,516.41万元,剩余3,256.18万元再次与对应投资者达成展期协议,主体和债项维持AA-级。

本期债券的发行主体河南盛润控股集团有限公司(简称“盛润集团”)为河南省一家从事投资、管理及运营的多元化控股集团公司,主要对基础设施、道路交通、热电、能源、房地产、医疗健康等方面进行投资及经营管理,其中,公司主要收入来自石化板块收入,占比在60%以上。根据公开资料,2020年5月盛润集团公告称拟转让石化板块运营主体河南丰利石化有限公司(简称“丰利石化”的1.6亿元股权,占所持有丰利石化股份的100%,截至8月公司对丰利石化已丧实质失控制权,不再纳入合并报表。同时,2020年下半年已计划进一步转让基础设施业务,营业总收入将进一步下降,未来重点发展新能源和传统能源、医疗健康及养老等业务。截至2020年10月末,盛润集团存续债券5只,债券余额29.36亿元,均将于2021年到期。根据上半年收入因石化板块退出、房地产板块未获取收入的影响,净利润为-1.5亿元,公司未来偿债能力进一步弱化。此外,盛润集团股东为李喜朋和舒蒲娟,作为公司自然人股东,其救助能力较为有限。

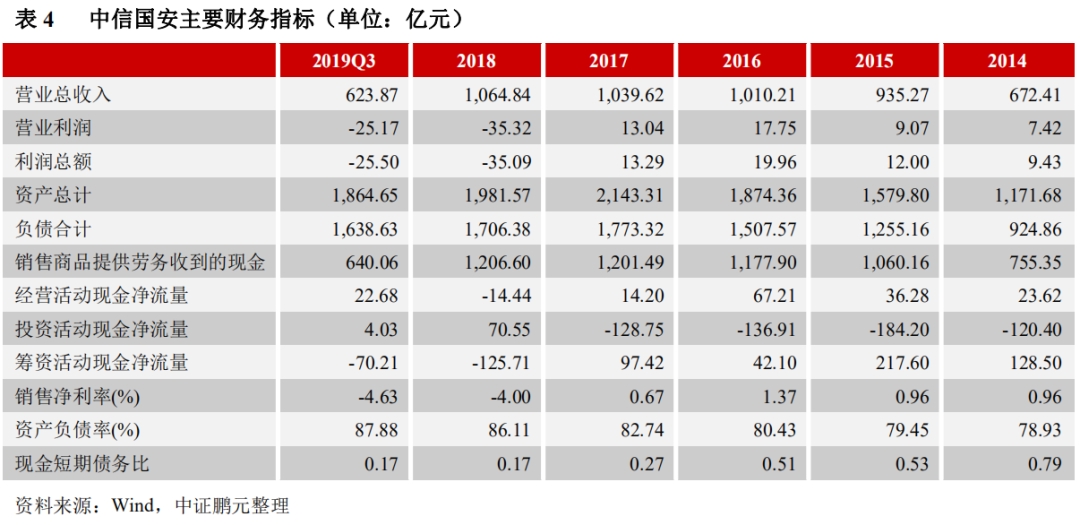

2、中信国安集团有限公司

“15中信国安MTN003”已于2019年10月因不能如期兑付利息而违约,2020年再次因本金利息未如期兑付发生违约。截至2020年10月末,自2019年4月首次违约后,本期债券发行主体中信国安集团有限公司(简称“中信国安”)累计违约债券8只,存续债券均已违约,规模超过100亿元。

中信国安,1989年由北京国安实业发展总公司在北京国安宾馆基础上组建,1994年9月被列为中信集团一级子公司。2014年完成混改后,中信集团持股比例下降为20.94%,另有其他4家民营企业持股在15%以上,呈现无实际控制人的状态。混改之后,公司进行快速扩张,业务覆盖有线电视网络建设及运营、电信增值及卫星通信服务、网络系统集成、电池、化工、有色金属采选与冶炼、物业出租等。投资活动现金流在2014-2017年间均保持100亿元以上的净流出,而主营业务盈利能力和现金流并未出现明显提升,且利润主要来自于投资收益。大规模投资伴带来负债的增长,财务费用也逐渐增加,且随着债务陆续到期,短期偿债压力急剧上升。2018年在内外部融资均出现困境的情况下,部分债务开始出现逾期,进一步陷入诉讼纠纷中。中信集团作为原始股东,实力雄厚,但随着其持股比例下降,以及业务相关性较低等原因,救助意愿较弱。因债务规模巨大,且可变现资产较少,目前公司尚未给出债务偿付方案。

3、天广中茂股份有限公司

“16天广01”为天广中茂股份有限公司(简称天广中茂)在2016年发行的3+2年公司债,也是公司发行的唯一债券。2019年10月28日,天广中茂仅通过中国结算深圳分公司向未申请回售登记的债券持有人支付完毕该期债券应付利息,而未足额支付已申请回售登记的债券持有人当期利息以及本金,且未发布相关公告。根据2019年9月25日持有人会议通过的增加回售期的议案,2020年3月5日为本次回售资金兑付日,因公司资金短缺,未能如期兑付。2020年10月28日,再次利息违约。

天广中茂,成立于2002年,由福建省天广消防器材有限公司变更设立。公司主要业务包括工程施工、消防、食用菌,其中工程施工业务包括市政工程、房产工程、生态修复等,是公司收入的主要来源,占比在50%以上,2018年因部分全资垫款项目涉及诉讼停工,此板块业务收入大幅下降48%,同时2015年后承接全资垫款项目,资金占用严重。2018年,消防业务受行业竞争加剧、市场开拓不利影响,收入也大幅下降22.6%。2019年公司继续采用收缩策略,压缩长线工程项目,收缩部分园林规模,控制工程项目现金支出,但短期债务大幅增加,同时引入战略投资者深圳市东方盛来投资管理有限公司财务资助资金未如期到位,公司部分资产受司法冻结、再融资渠道持续收紧,公司偿债能力难以提高。

在“16天广01”违约后,公司曾与持有人协商撤回回售,最后74%撤回了回售申请,主要基于公司提出的纾困计划和避免股票退市的考虑。但作为上市公司,在债务违约处置中并未及时公告处置进展的相关信息。2020年2月18日,公司收到债权人的《重整申请通知书》,截至10月末,尚未收到法院受理通知书。

整体来看,三家公司出现违约风险时,伴随着收入的大幅下滑和债务到期,随后开始收缩经营,出售资产,但受宏观经济和行业竞争影响,盈利能力短期难以改观,债务陆续出现逾期、违约,将公司带入诉讼纠纷、继而出现资产冻结、再融资受限。而股东方面,因实力薄弱或救助意愿不强,终未能给予资助资金。从业务结构看,盛润集团和中信国安所涉及的领域较为广泛,但收入来源集中度高,业务多元化并未带来盈利水平的提升。而天广中茂,因业务模式造成资金占用,资金链脆弱。从融资历史看,除中信国安外,其他两家公司发行债券时间较早,以私募债为主,从一定上反映出债券融资能力较弱。从风险后处置看,三家均采用出售资产,收缩经营规模,引入战略资金,同时和持有人进行协商,但如果再融资规模有限,则化债力度不足,负债率不降反升,例如,天广中茂负债率从2018年49%上升至2019年末的73%。

上述三个案例,在一定程度上说明,困境企业走出困境的,主要还是靠股东和外界支持,包括引入战略投资者,相对来说自身完成债务重组的难度大,尤其当自身债务规模巨大时。

(二)新增违约主体

从新增违约主体中同样可以看出股东支持和公司战略的重要性。例如:

华晨汽车集团控股有限公司(简称“华晨集团”)旗下拥有4家上市公司,分别为华晨中国、申华控股、新晨动力和金杯汽车。华晨集团的利润严重依赖孙公司华晨宝马,即华晨中国的子公司,虽然华晨中国持有华晨宝马50%股权,但并未将其纳入合并报表,显示出对其实际控制力较弱,华晨集团对其更并没有控股权,因此不能偿还自身债务。典型的“子强母弱”,使得华晨集团逐步陷入偿债危机。华晨集团旗下其他品牌盈利能力近年出现下降,而集团有息债务主要集中在本部,随着债务到期,华晨集团短期偿债能力快速下降,最终出现违约。从股东背景看,华晨集团由辽宁省国资委控股,持股比例80%,但政府的救助能力和意愿较弱。受舆论和监管部门的压力影响,公司于11月4日发布当期利息兑付公告。

上海巴安水务股份有限公司(简称“巴安水务”)为深交所上市公司,实际控制人为张春霖,持股41.7%,其收入主要来自市政工程,收入占比50%以上。与北京桑德环境工程有限公司(简称“桑德工程环境”)等环保企业类似,业务模式主要是与地方政府或城投公司进行合作,应收账款回款情况差,对资金造成占用,风险逐步累积。其次,2015年以来巴安水务进行多次并购,以实现业务多元化,主营业务涵盖市政水处理、工业水处理、固体废弃物处理、天然气调压站与分布式能源以及施工建设等五大板块。但负债大幅增长的同时,盈利能力并未明显提高,与中信国安类似,随着巨额债务逐渐到期,兑付压力明显上升,而不同的是,巴安水务只在2016年发行一只债券,即10月违约的“17巴安债”。股东背景较弱,同时业务模式无法带来良好的现金回款,最终引发债务违约。在出现兑付风险后,9月巴安水务控股股东及实际控制人张春霖与珠海水务环境控股集团有限公司(实际控制人为珠海市国资委)签订股份转让协议,届时公司实际控人将变更为珠海市国资委。但最终双方因部分核心条款未达成一致意见,在10月16日终止了该事项。为筹集债券兑付资金,公司10月16日发布出售参股公司股权的公告,拟转让价格为0.78亿元,受短期融资能力有限影响,最终仅兑付到期债券部分金额,剩余本息进行展期兑付。

从上述两个案例也可以看出,不同的股东结构导致违约风险出现后的处置特征不同,民营企业相对积极,但自身能力有限。

三、10月违约债券跟踪情况

1、山东如意科技集团有限公司:涉及“18如意01”

2020年10月29日公告,截至公告日公司已全额兑付本期债券利息,回售款项的支付正在与持有人沟通协商和解,拟采用分期兑付方式。目前,公司已与80家债券持有人签署完毕相关协议。同时,10月9日,公司与陕西省阳泉市人民政府和华阳新材料科技集团签订了战略合作协议。金融机构实施债转股以及品牌资产和莱卡科创板上市工作正在同步推进,以此改善公司资产质量,保持流动性合理宽裕。

2、金鸿控股集团股份有限公司:涉及“16中油金鸿MTN001”

截至2020年10月27日,公司已兑付本期债券的4.9861亿元的本息,未兑付本息3.797亿元。关于的原债务本金10%及相应利息的偿还方面,截至10月15日,公司已与11家还有人签订和解协议,所持本金占比88.75%。

3、凯撒同盛发展股份有限公司:涉及“17凯撒03”

2020年10月31日公告,根据2020年6月11日召开的持有人会议,会议通过《关于海航凯撒旅游集团股份有限公司 2017 年面向合格投资者公开发行公司债券回售债券本息分期兑付方案、增信措施、债券持有人回售选择权、发行人调整票面利率选择权的议案》。截至2020年10月30日,公司完成了增信措施,包括(1)发行人控股股东凯撒世嘉旅游管理顾问股份有限公司提供无条件不可撤销连带责任保证担保。(2)发行人以其持有的易生金服控股集团有限公司 16.59%股权提供质押担保。(3)发行人以其持有的深圳市活力天汇科技股份有限公司 10.54%的股权供质押担保。

4、银亿股份有限公司:涉及债券“16房信01”

2020年10月27日,在宁波中院的监督下,重整投资人评审委员会对意向重整投资人提交的重整投资方案进行现场评审,并对意向重整投资人提交的重整投资方案进行评分,根据评分结果最终确定由嘉兴梓禾瑾芯股权投资合伙企业(有限合伙)作为公司重整投资人,其投资总报价为人民币32亿元。同时,遴选出中泽控股集团股份有限公司与Punch Motive International NV(比利时邦志动力国际公司)组成的联合投资体、宁波合奔投资合伙企业(有限合伙)作为备选的公司重整投资人。

(作者:中证鹏元评级 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。