联合资信 公用事业一部

唐立倩 竺文彬 邱成

摘要:2020年前三季度,地方政府债券相关政策主要体现在规模扩容、投向优化、发行及使用提速和加强地方政府债务管控等方面。从市场情况看,前三季度地方政府债券发行表现出期限明显拉长、发行利率先下后上、发行利差维持较低水平的特征。预计四季度地方政府债券发行将以再融资债券为主,资金投向重点支持“两新一重”领域,利差则将贴近25bp的指导区间下限。

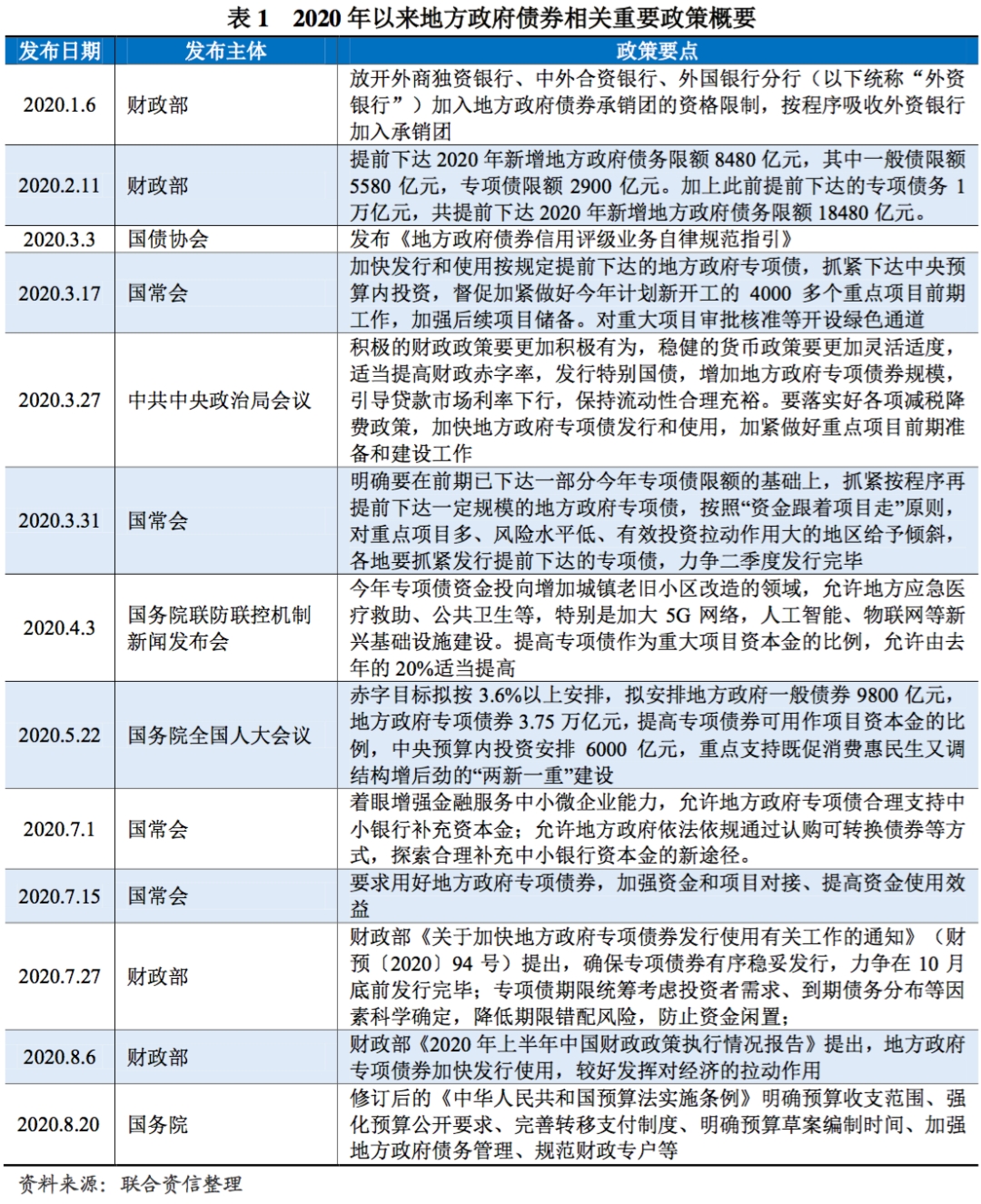

一、地方政府债券相关政策梳理

2020年三季度,受益于国内疫情良好控制以及消费拉动,国内经济继续修复。三季度实现国内生产总值26.62万亿元,同比增长4.9%,较二季度回升1.7个百分点;2020年前三季度累计实现国内生产总值72.28万亿元,同比增长0.7%。但全球面临第二波疫情、世界经济形势依然面临较大不确定性,国内较长时间内仍将处于疫情防控常态化阶段,地方政府债作为重要的逆周期调控工具仍需持续发力。整体看,2020年以来地方政府债券相关政策主要体现在规模扩容、发行及使用提速、投向优化和加强地方政府债务管控等方面,上述政策向市场释放明确积极信号,巩固支持市场信心。相关政策举措主要涉及以下几个方面:

一是基于疫情冲击及稳增长需求影响,明确4.73万亿地方政府债新增规模,并强调加快发行使用,同时简化专项债券用途调整程序,有力拉动经济社会发展。全国人大批准2020年安排新增地方政府债券额度4.73万亿,其中专项债券3.75万亿元,比2019年增加1.6万亿元。为保障重大项目建设推进,国常会多次强调加快地方政府专项债券发行和使用,截至9月底,2020年新增地方政府专项债券已发行3.37万亿元(不包括再融资),占今年新增额度的95%;已发行专项债券资金已支出2.8万亿元,占发行规模的83%。2020年7月27日财政部下发《关于加快地方政府专项债券发行使用有关工作的通知》(财预〔2020〕94号)(以下简称“《通知》”),要求确保专项债券有序稳妥发行,力争在10月底前发行完毕。此外,《2020年上半年中国财政政策执行情况报告》提出依托信息系统,督促加快专项债券资金使用进度,确保项目质量的同时防止债券资金滞留国库或沉淀在项目单位,尽快形成实物工作量。加快发行使用有利于加大宏观政策的调控力度,尽快产生经济效益。

二是优化专项债投向,积极支持“两新一重”建设,扩大专项债资本金使用范围。积极发挥专项债券对经济拉动作用,国常会再次强调坚持“资金跟着项目走”的原则。《通知》明确专项债券必须用于有一定收益的公益性项目,融资规模与项目收益相平衡;重点用于国务院常务会议确定的交通基础设施、能源项目、农林水利、生态环保项目、民生服务、冷链物流设施、市政和产业园区基础设施等七大领域;积极支持“两新一重”、公共卫生设施建设中符合条件的项目。此外,为做好“六稳”“六保”工作,保障中小微企业、民营企业生存发展,2020年7月1日召开的国常会中决定在今年新增地方政府专项债限额中安排一定额度,允许地方政府依法依规通过认购可转换债券等方式补充中小银行资本金。

三是严格防范专项债券风险,加速地方政府债监管制度建设,加大信息公开力度。《2020年上半年中国财政政策执行情况报告》提出,结合专项债券管理特点和地方实际,从“借、用、管、还”等各个环节全方位加强专项债券管理。《通知》亦指出严禁将新增专项债券资金用于置换存量债务、商业化运作的产业项目、企业补贴或经常性支出,坚持不安排土地储备项目、不安排产业项目、不安排房地产相关项目;要求加大专项债券信息公开力度,加快推进专项债券项目库公开,对资金拨付进度慢、安排使用不合规的市县、相关主管部门和项目单位予以通报或约谈。2020年8月20日公开修订后的《中华人民共和国预算法实施条例》(以下简称《条例》)从行政法规层面要求加强地方政府债务管理,主要包括地方政府债务余额实行限额管理,财政部门应当建立健全地方政府债务风险评估指标体系,对债务高风险地区提出预警,监督化解债务风险。

二、2020年前三季度地方政府债券市场回顾

1.发行概况

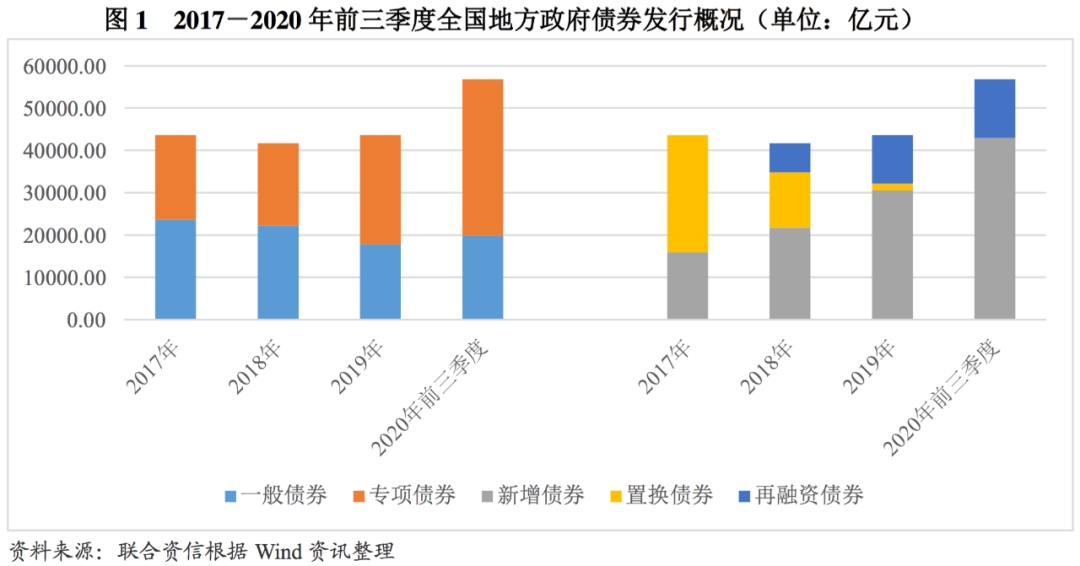

根据Wind数据,以发行起始日计算,2020年前三季度,地方政府债券累计发行1643支,规模合计56792.54亿元,同比增长35.80%;其中新增债券43015.75亿元,再融资债券13776.79亿元。分季度看,2020年三季度,地方政府债券发行总额21928.50亿元,环比增长16.90%,以新增债券为主;再融资债券的发行规模随着存量债券的集中到期而保持在较大规模;前三季度地方政府债务净融资规模持续增长,合计达到42727.05亿元,合计净融资规模相当于2019年全年的1.40倍。从资金用途看,2020年前三季度新发行地方政府债券中专项债券占比达到65.01%,延续了2019年以来以专项债为主的融资结构。

前三季度地方政府债券发行期限整体较长,加权发行期限15.00年。从发行期限看,2018-2020年前三季度,10年期及以上地方政府债券的发行规模占比快速上升,分别为17.86%、46.91%和78.08%,使得平均发行期限明显拉长。根据2019年4月30日财政部发布的《关于做好地方政府债券发行工作的意见》,财政部不再限制地方债券期限比例结构,地方财政部门可以综合考虑项目期限、投资者需求、债务年度分布等因素,自主确定发行期限,逐步提高长期债券发行占比。该文件发布后,地方政府债券期限逐步拉长;2019年和2020年前三季度,新发行地方政府债券的加权发行期限分别为10.29年和15.01年,其中一般债券的加权发行期限分别为12.13年和16.73年,专项债券的加权发行期限分别为9.02年和14.99年,地方政府债券发行期限长期化的趋势,一方面更好地匹配了项目资金需求和期限,另一方面也缓解了地方政府的再融资压力。

全年发行任务接近完成,四季度供给压力大幅下降。从发行节奏看,2017-2018年,地方政府债券的发行主要集中在二、三季度。2019年以来,随着财政部开始提前下达下一年度的地方政府债务限额,以及存量地方政府债券的到期规模进入快速增长阶段,地方政府债券的发行节奏开始提前。2020年以来,为充分发挥财政政策的逆周期调节能力,地方政府债券的发行规模在一季度的高基数基础上持续放量,发行规模环比持续上升。新增债券方面,根据全国人大会议部署,2020年新增一般债券和新增专项债券的计划发行规模分别为0.98万亿元和3.75万亿元;截至2020年9月底,新增一般债券和新增专项债券累计分别发行0.94万亿元和3.36万亿元,分别完成全年发行目标的95.92%和89.60%,四季度地方政府债券的供给压力大幅下降。再融资债券方面,2019年再融资债券的发行规模相当于当年地方政府债券到期规模的87.32%,2020年前三季度再融资债券发行总额1.38万亿元,仅相当于全年地方政府债券到期规模的66.37%,在全年地方财政收入整体下降的情况下,四季度再融资债券仍有一定的发行压力。

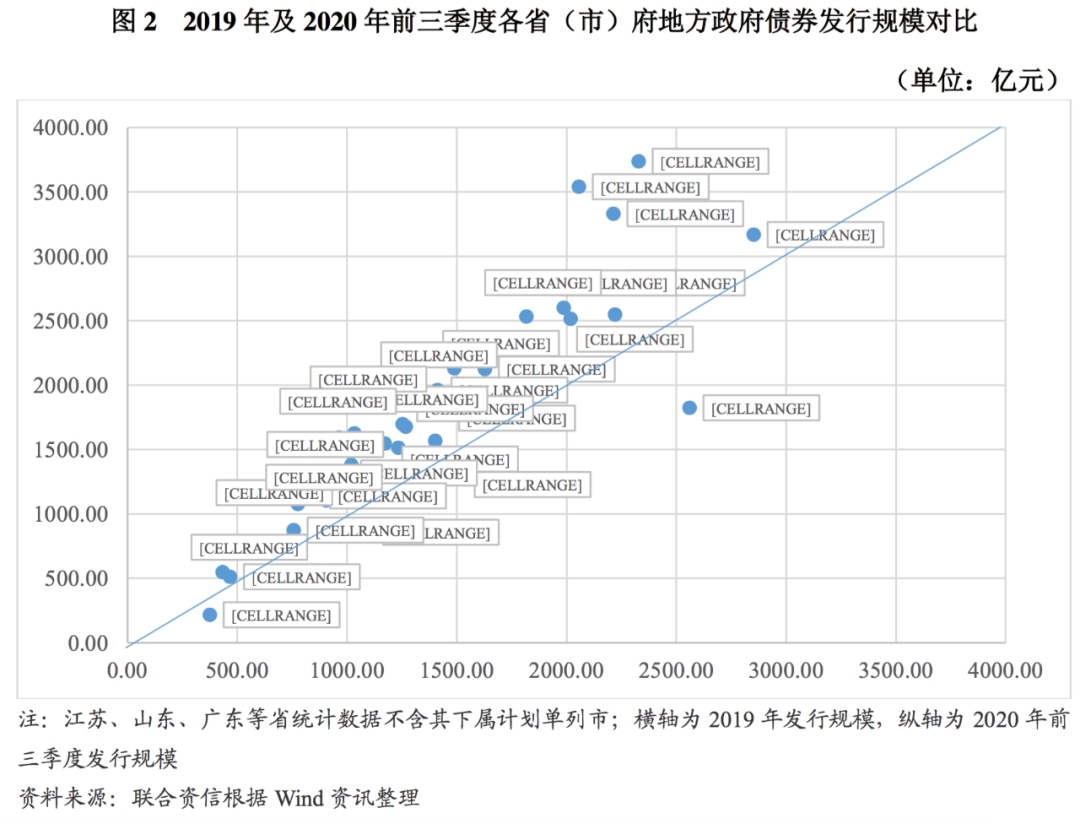

各省市发行规模分化仍然明显。从发行区域的分布情况看,2020年前三季度,全国31个省级行政区、5个计划单列市和新疆生产建设兵团均有地方政府债券发行,但各省市发行节奏分化较为明显。整体看,2020年前三季度各省(市、自治区)发行规模的相对排名与2019年较为接近(见图2),除了湖南、辽宁和宁夏外,其余地区发行规模均已超过了2019年全年。环比来看,山东、四川、浙江、湖北、贵州和上海三季度的发行规模均超过了1000亿元,达到了年内季度发行最高水平;江苏和广东在经历了上半年的集中发行后,三季度的发行规模大幅下降。由于各省发债受到债务限额(影响剩余举债空间)、项目储备规模(影响专项债申报规模)和存量债券到期时间(影响再融资债券发行节奏)等多重因素的影响,需结合次年披露的地方财政收支明细来对资金使用效率和地方财政健康程度做进一步的判断。

2.利率与利差分析

发行利率先下后上,期限利差有所扩大。发行利率方面,在宽松的货币政策与积极的财政政策的配合下,2020年一季度地方政府债发行利率呈下降趋势。二季度以来,随着货币政策的边际收紧以及特别国债发行带来的供给压力上升,各期限地方政府债券的发行利率先下后上,反弹幅度较大。2020年三季度,在较大的供给压力下,地方政府债券的发行利率波动上升,地方政府融资成本系统性上行,三季度的利率中枢已经超过了年初的高点。分不同期限看,15、20和30年期的发行利率走势较为一致,上行趋势较为明显;7年和10年期品种的发行利率较为接近,9月以来利率震荡趋平;3年和5年期品种发行利率的上行幅度较大,但9月以来有所回落,使得期限利差有所扩大。

发行利差环比小幅下行,中长期品种的区域利差有所扩大。发行利差方面,以同期限国债到期收益率为基准,继二季度发行利差环比回升后,三季度的发行利差小幅下行,其中3年和5年期品种的利差下降程度较大。分区域看,2020年以来,新疆、青海和内蒙的发行利差显著高于其他区域;2020年一季度,发行利差的区域分化明显收窄,各省份在同一天发行的同期限政府债券在发行利率上没有明显差异;2020年二季度,中短期限品种的区域利差分化程度有所回升,而长期品种的区域利差则进一步收敛;2020年三季度,5年期品种的区域利差有所收敛,长期品种的区域利差则有所扩大。分期限看,2020年三季度,5年期品种区域发行利差的标准差由二季度的1.64BP下降至1.00BP,10年期和15年期品种区域发行利差的标准差分别由二季度的1.42BP和1.63BP上升至1.66BP和3.31BP。

3.项目收益与融资自求平衡的地方政府专项债券发行概况

2019年,用于土地储备和棚户区改造的专项债规模分别占到当年项目收益类专项债的35.67%和33.72%,土储和棚改成为专项债资金的主要投向。2019年9月,国务院常务会议要求扩大专项债使用范围,同时明确了重点领域和禁止领域,提出专项债资金不得用于土地储备、房地产、置换债务及可完全商业化运作的产业项目。在这一政策的指引下,2020年上半年未有新增棚改和土储专项债,城乡发展、城市基础设施、民生事业、产业园区和交通基础设施类专项债的发行规模和占比较2019年大幅上升。随着三季度棚改专项债恢复发行,部分类型专项债的发行规模被明显挤占,棚改重新成为当期专项债募集资金最主要的投向。

三、地方政府债券未来展望

新增额度已基本发行完毕,四季度发行以再融资债券为主。10月份,地方政府债券发行4429亿元,其中新增债券1899亿元,再融资债券2530亿元。截至10月底,今年地方政府债券累计发行61218亿元,其中新增债券44945亿元。新增债券中,一般债券发行9479亿元,已完成全年计划的96.72%;专项债券发行35466亿元,完成全年计划的94.6%,完成已下达额度(35500亿元)的99.9%。实际上,除新增2000亿元特定用于补充中小银行资本金的专项债尚未发行外,其余新增债券已基本发行结束,11-12月份地方政府债券发行将主要集中在再融资债券及补充中小银行资本金专项债券方面。

“两新一重”为投资重点,对中小微企业支持作用待释放。2020年上半年,受政策影响,土储及棚改专项债并无发行,与2019年以土储和棚改债券为主的专项债券发行结构形成明显对比。三季度以来,棚改专项债恢复发行,发行规模占比达同期专项债的38.92%。同时,专项债重点向既促消费惠民生又调结构增后劲的“两新一重”建设(包括新型基础设施建设、新型城镇化建设,交通、水利等重大工程建设)倾斜,对拉动基建投资增速、提高人民生活水平和促进地方经济发展产生积极影响。此外,四季度2000亿元专项债将用于18个省份的中小银行补充资本,浙江、广西、内蒙古、陕西等地已经进行相关前期工作,该举措有助于增强中小银行风险抵御能力和服务实体经济能力,撬动更多资金支持中小企业,帮助化解中小企业经营风险。

地方政府债利差贴近指导区间下限。2020年一季度受疫情冲击,央行多次降准释放流动性,地方政府债发行利率稳步下行;二季度以来,在流动性、特别国债加大供给及基本面等多重因素作用下,地方政府债利率反弹明显;从三季度情况看,随着经济增长企稳,市场资金面有所收窄,地方政府债发行率水平已超过年初高点,但利差仍保持相对稳定,明显低于去年同期水平。展望四季度,考虑到新增债券发行接近收尾,地方政府债整体供给压力的减弱,预计地方政府债发行利率将小幅下降,与同期限国债利差则将贴近25bp的指导区间下限。

(作者:联合资信 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。