前 言:

一段故事都有一个主旋律,过去20年,中国人财富增长的主旋律是房子,满足14亿人的住房需求,是这片土地上各行各业荣盛兴衰的主线。未来15年,中国人还要朝着中等发达国家目标奔跑,这期间的主旋律又是什么?

投资不迷茫系列第十四篇-

机遇和挑战:中美家庭财富结构对比

科学投资方法(年轻客群篇一)

最近国家有一件大事,党的十九届五中全会召开,提出2035年远景目标,受到全世界关注。这两个目标,一个是人均GDP达到中等发达国家水平,另一个是全体人民共同富裕取得更为明显的实质性进展。

这两个目标意味着,下一个15年,我们的目标要从奔小康转向建设发达社会,居民的财富实力也需要再上一个台阶。

目前美国仍是世界上最富裕的国家,家庭财富最多,人均财富也排在前几位。尽管存在占比不到10%的家庭拥有超过70%的财富、排名后20%的家庭总财富为负等问题,但当把美国家庭当做一个整体来看时,还是有很多值得学习借鉴的地方。

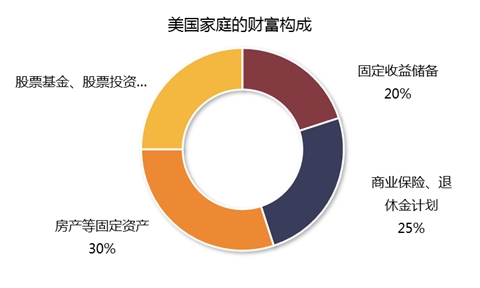

美国家庭财富图解

下图是美国家庭的财富结构,我们查看了1960-2019年的住户资产负债表,对其中各类资产进行了再分类和统计。

数据来源:BEA,1960-2019。

股票投资含个人401K账户中的股票投资部分,公共及商业保险、退休金不含401K等个人退休金账户,公共退休金也会通过专业机构参与股票投资、但非个人主动参与、不算入股票基金、股票投资类中;

固定收益储备主要由存款、债券基金、政府及企业债务、货币基金等构成;

房产等固定资产主要由住房、家庭固定资产等构成;

股票基金既包含公募权益ETF、偏股型基金等,也包括在美国占很大市场份额的对冲基金。

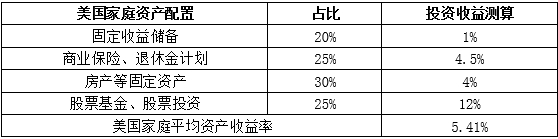

比较突出的特征是,美国家庭的财富配置很分散,房产、保险、固定收益储备(相当于我们的存款、理财和债券基金)、股票都各配置了大概1/4。

其中固定收益储备、保险、退休金和房产都属于中低风险投资的范畴,只有股票基金、股票投资属于中高风险投资的范畴,而前者总计占到了75%。美国家庭也是以中低风险投资为主,在保障财富稳定的基础上再开展中高风险投资。

美国人有62%的财富都投入到了各类投资工具上,剩下只有30%的固定资产和8%的存款,总体来看参与投资的深度非常高,并且主要都是通过专业管理机构参与的。

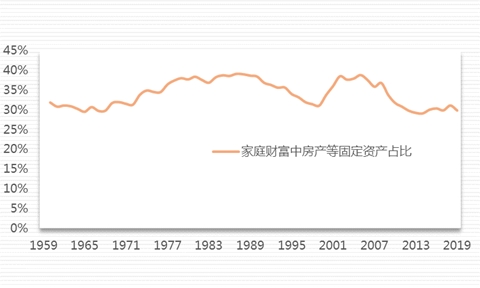

2、房产等固定资产占比长期稳定在35%左右,2008年以来受次贷危机影响处于低位

房产在美国家庭的地位也是独一无二的,平均占到每个家庭总财富的35%左右,部分时间能接近40%,超过了其他各类资产。

在美国,平均每个人拥有价值近70万人民币的房产,而这一数字在中国是10万。当然,美国人喜欢住大House,人均住房面积约65平米,要大一些;但中国人其实现在住得也不小,房子越换越大、越买越多,人均住房面积也能到40平米,要算上农村住房的话人均还会涨到将近43平米,其实面积差距没有那么大。

中国平均每套房产价值35万,美国平均每套价值163万。这么一算,中国的平均房价是要比美国低不少的,可能跟大家想的不太一样。主要原因是美国已经高度城市化了,小城镇和农村建设得一点都不比大城市差,房价也不低。中国主要是一二线城市涨得很快,但占比更高的中小城市以及广阔的农村地区房价就相对很低了,随着城市化的发展,这些地区人们的房产财富相信还有很大的增长潜力。

另一个有趣的现象是,盛传美国人喜欢租房子,但平均每户家庭拥有1.07套房子,跟中国人喜欢房子的程度也有得一拼的(平均每户1.08套),况且中国平均每户家庭人数(3.4人)还要明显多于美国(2.5人)。

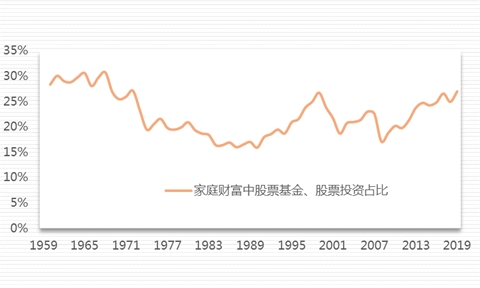

3、股票投资波动较大,但长期来看占比也有20%-25%

美国有世界上最大的股票市场,美国人对股票的投资也是最“豪”的,1960年代就占到财富的30%。

这其中,有大约一半是通过专业机构参与的,另外还有一大部分是企业家持有的股权,个人直接参与股票市场的比较少。

不过,即使是对股票投资最熟悉的美国人,股票投资占比也不会太高,长期来看始终控制在15%-30%的范围内。原因也是显而易见的,股票投资的波动最大,如果占比过高,家庭财富就得经常过山车了。

要保障家庭财富的稳定性,还得靠保障类资产充当压舱石。

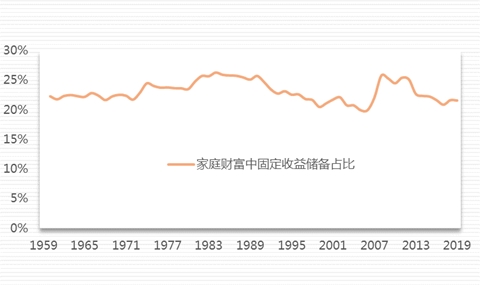

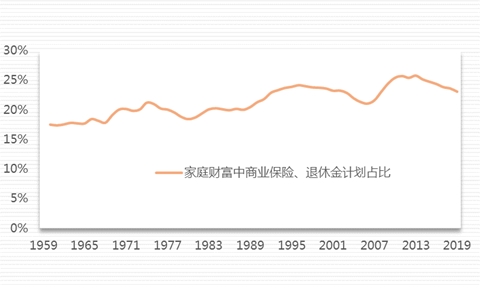

4、保障类资产占到近一半,固收产品和保险、退休金计划平分天下

如果说中国人把超过一半的财富放在了房产上,美国人则把一半的财富放在了保障类资产上,包括固定收益储备和保险、退休金计划,这些低风险的投资和房产一起充当了家庭财富的压舱石。

其中,固定收益储备占比长期稳定在20%-25%,保险和退休金计划占到了另外的25%。固定收益储备中大部分又是债券基金、货币基金这类投资工具,存款占比较小。

上世纪60年代以来,随着人口老龄化加深,美国家庭持续增加商业保险和退休金计划的配置,以应对医疗、养老和各类意外需求。退休金方面,除了联邦社会保险,还有州退休计划、行业退休计划、公司提供的退休计划、个人参与的退休计划等。目前美国人有超过20%的财富投入到了各类保险和退休计划中,有力的保障了生活的稳定性。

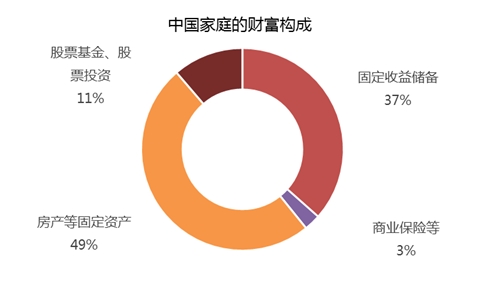

中国家庭财富图解

相比之下,中国家庭的财富结构突出一个“稳”字,房子、存款和理财占绝大部分,剩下股票投资偏少,商业保险和养老准备就更少了。

数据来源:社科院,1993-2016。

股票基金、股票投资主要由直接持有股票、偏股型基金和私募偏股基金构成;

固定收益储备主要由存款、银行理财、货币基金、债券基金等构成;

房产等固定资产主要由住房、汽车等构成。

房产占比偏高,是特定历史时期的产物。改变14亿人的住房条件,是近20年来中国经济发展的主线。当前我国无论从人均住房面积还是人均住房拥有量来看,都已经接近或超过发达国家平均水平,继续提高的空间有限。

满足广大人民群众日益多样化的物质文化需求,将是未来经济发展的主线,这些都意味着其他财富占比的提升和房产财富占比的相应下降。

固定收益储备占比偏高也有其历史特殊性。长期以来,中国家庭把主要的闲置资金都放在了存款和现金上,投资收益不高。近年来,银行理财和货币基金充当投资深化的开路先锋,目前占比已经接近家庭财富的7%,但存款和现金占比仍有26%,居民财富增值的使命任重而道远。

中国家庭对股票的配置占比在2008年就已经达到了12%,之后再无增长。2000年到2008年,是股票市场的黄金发展期,家庭股票配置占比由6%翻倍到了12%。但在这一过程中,通过专业机构参与投资的只有总财富的1%,剩下绝大多数都是“散户”。过高的“散户”占比加剧了市场的波动,某种程度上也抑制了中国家庭继续参与股票投资的热情。

相比美国家庭大多通过专业机构来投资,中国家庭提高投资的专业化程度,还有非常大的潜力。

投资收益差异

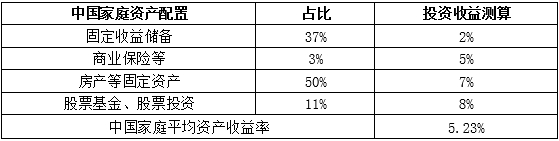

两国家庭的资产配置差异会带来投资结果的不同,特别是在中国经济增速要远高于美国的情况下,中国家庭享有基础收益率更高的天然优势,理论上投资收益应该更高一些。但我们发现实际情况并非如此。

虽然处在低利率环境中,美国家庭财富中存款占比很少,金融资产占比很高,股票投资更是取得了平均12%的年化收益,这些共同助力美国家庭的资产平均收益率达到了5.41%。

中国家庭的资产配置更偏保守,存款占比达到了26%,另外除掉50%占比的房产等固定资产,真正投入到投资工具的占比不高,相应收益要求要更低一些。过去10年,受益于房价的快速上涨,中国家庭的资产平均收益率也达到了5.23%,比美国家庭稍低一点。

但展望未来,在人均住房面积和住房拥有量已经达到一个较高水平、人口增速放缓、人口结构日益步入老龄化的背景下,房地产市场将从增量逻辑转向存量逻辑,长期需求面临走弱。这一方向难以支撑房产在各大类资产中的突出位置,如果不改变目前的财富结构,大类资产的走向对于中国家庭的投资回报是不利的。

另一方面,未来中国经济发展的主旋律,势必要从满足住房需求转向满足各类更丰富的物质文化需求,各行各业的转型升级、服务深化将给证券市场带来更多专业化的投资机会,提高投向固定收益、股票等市场的各类投资工具收益,将是一个确定性比较大的机会。

给年轻人的一点启示

过去中国家庭的财富更多的投入到了房产、存款这样的保障性资产,稳定性很好,同时由于房价的持续快速上涨,中国家庭取得的投资收益水平还不低,可以说是我们的长辈们取得了一个非常好的财富管理结果。

但是对于年轻人来说,未来很难再继续沿用这种做法获得成功。这里主要有2个原因,第一是房价很难再继续快速上涨了,房产配置过多将拖累整体的收益水平。令人担忧的是,由于房价偏高已成既定事实,很多年轻家庭不得不把更多的财富放到房产上(举全家之力+贷款买房),这种畸形现象恐怕还需要通过相当长时间的积累和调整才能得到缓解。

第二个原因是风险保障不够,过去几十年,中国社会像个年轻小伙子一样蹭蹭长个头,高速度能够掩盖住很多风险。比如居民的养老风险、健康风险,年轻时可以暂时放下不管,进入到中年之后,这些都成了摆上台面的问题。比如各类意外风险,过去一穷二白的时候,发生点啥意外也不怕,现在财富多起来了,一点点意外可能就是很大的损失。又比如实体经济、企业层面的风险,过去政府和企业的收入增长都很快,蛋糕整体是在快速扩大的。一些企业经营不下去了,为了社会和行业的稳定,大家都助力一把也就救下来了。以后收入增速降下来,蛋糕内部的竞争更加激烈,我们会看到更多的“弱肉强食”,对个人来说就是整体就业和经营的环境不会像过去那么稳定。

因此,财富结构的调整势在必行,老一辈人存量财富比重大、增量收入占比小,调整起来会非常困难。年轻人存量财富占比小、增量收入潜力大,注定要成为财富结构调整的主力。展望未来15年,年轻人需要渐进更新财富结构,带领家庭整体的财富结构升级。

面对这项历史使命,我们在这里能看到几个大的努力方向。第一个是在保障财富波动不大幅增加的前提下,通过调节增量资金来提高金融资产占比,用收入结余的钱来理财,稳步分享固定收益市场的中短期收益和股票市场的长期收益,将核心固收资产和部分股票组合起来跨市场投资的方式会是一个比较好的选择。第二个是更多通过专业机构参与固定收益、股票等市场,提高投资的专业化程度。第三个是加强养老和保险的储备,将一些过重的风险压力“从肩上卸下去”。

30年河东、30年河西,当前的中国家庭财富图景,主要是过去几十年几代人奋斗的结果,而未来几十年的历史,将由一群更年轻的人来谱写。你们的选择,注定将要改变这个伟大的时代。

声明:

本研究由宁银理财有限责任公司撰写,研究报告中所引用信息均来自公开资料,并不保证报告所述信息的准确性和完整性。

本研究报告所包含信息仅供参考,宁银理财有限责任公司对此不提供任何保证。宁银理财有限责任公司可以不经通知加以改变研究报告内容,并没有对此报告更新、修正或修改的责任。

本研究报告内容及观点仅供参考,不构成任何投资建议。对于本报告所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任。

本研究报告内容受版权保护,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用发布,需注明出处为宁银理财有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。宁银理财有限责任公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

(作者:宁波银行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。