本周观点

11月15日,15个成员国经贸部长正式签署该协定《区域全面经济伙伴关系协定》(RCEP)。协定主要涉及共同的关税、原产地规则、投资准入、知识产权、竞争政策和电子商务等方面内容,旨在通过削减关税及非关税壁垒,建立统一市场的自由贸易协定。RCEP协定是全球最大的贸易协定,其有望加速制造业中心转向亚洲。对中国来说,RCEP协议将为我国出口行业带来新的发展机遇。对于家电行业来看,有出口业务的家电企业如海信视像、新宝股份、奥佳华等将率先受益。

双十一大促家电成交额稳居第一。本周双十一年终大促落下帷幕,从全网的成交情况来看,今年由于双十一成交分为了两个时间段,预计11.1-3的成交额对11.11当日的成交额有一定的影响,因此2020年双十一当日的成交额同比略有下降。若计算双十一期间(11.1-11.11)的全网成交额,则2020年全网的成交额为8403亿元,同比+29%。从历年各平台的成交额比例看,今年天猫平台的成交额有所下降,京东、拼多多平台比例有所上升。其中双十一期间(11.1-11.11)全网销售额排名前十的品类中中家用电器行业以982亿元的成交额位居第一,销额占比11.7%。综合全网的成交额看,美的、海尔成交额遥遥领先,扫地机器人中的科沃斯和云鲸也获得了不错的成绩。

从各品牌公布的战报情况看,大部分企业在最终的成交额上均高于去年的水平,但值得注意的是今年公司公布的双十一战报统计时间均为11.1-11.11双十一期间,相比去年部分公司如小米、TCL、方太等公布的是双十一当日的成交额,最终累计的成交额将显著高于去年。

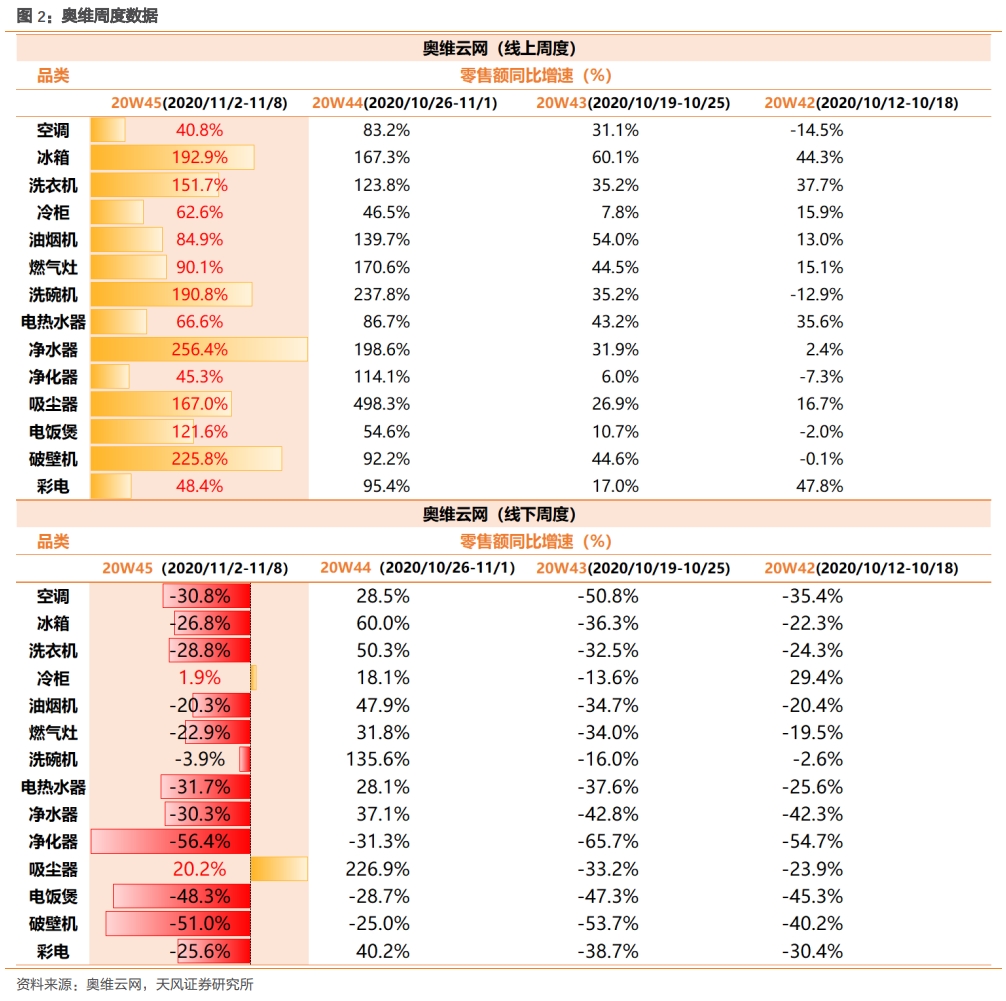

W45周度数据显示,线上方面受益于双十一第一阶段成交以及预售的红利,线上家电品类继续高速增长。其中冰箱、洗衣机、洗碗机、净水器、吸尘器、电饭煲和破壁机销额增速均超过100%。由于第一波预售增势较强,部分品类环比增速略有放缓,其中吸尘器环比增速下降331.3%,环比降幅最显著。线下大部分品类销售额同比有大幅下降,除吸尘器和冷柜同比增速为20.2%和1.9%外,其余均为负数。预计吸尘器品类线上增长惠及线下,其他品牌双十一线上优惠分散线下流量。

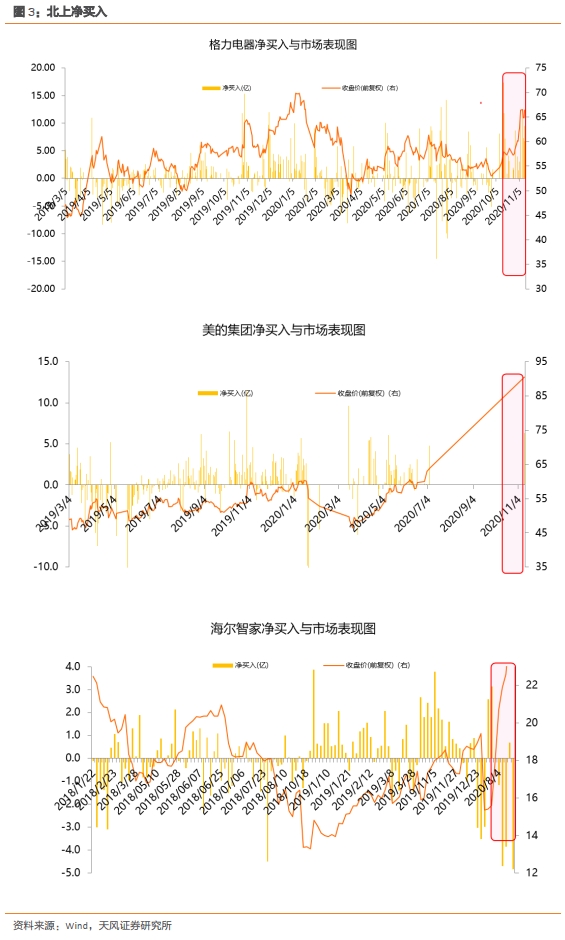

个股方面,依照竣工后周期带来的需求复苏,以及低基数效应,预计会迎来至少两个季度的景气上行,推荐美的集团以及改善弹性预期较高的海尔智家;从增速绝对值角度来看,小家电板块依然是景气度最高的子行业,重点推荐明年有望进一步受益于海外需求扩张的新宝股份;后周期滞涨的部分标的目前估值水平较低,建议关注老板电器和海信家电;本次双十一清洁电器类销售情况较好,海外需求扩张,扫地机器人行业目前景气度上行,建议关注科沃斯和石头科技。

本周行业新闻

白电方面,11月11日,美的燃卡料理炉作为全球首批搭载华为鸿蒙操作系统的家电产品正式上市首发。相较今年12月才会发布的HarmonyOS手机版本,这显然为粉丝及用户创造了先睹为快的尝鲜良机。IOT时代,随着家电企业在智能家居和智慧生活上的持续加码,家电智能化正驶向快车道。整体而言,站在用户角度为其创造更人性化、更契合实际需求的智能化体验是大势所趋,而美的家电与鸿蒙系统的打通无疑将为此带来新的标杆。

小家电方面,11月9日,浙江苏泊尔股份有限公司与阿里巴巴集团宣布达成战略合作协议。双方将在品牌、商品、销售、营销、渠道、服务、信息技术等方面开展全面合作。苏泊尔将通过阿里巴巴商业操作系统的线上线下商业及营销资源,技术基础设施、信息和金融产品,以及企业管理解决方案推进全链路数字化转型。苏泊尔是首个将阿里全域数据中台应用于企业全业务场景的小家电企业。

本周资金流向

本周重点推荐个股

推荐海信视像。公司产品结构持续优化,毛利率不断提升。混改完成后,公司经营效率和企业活力将被进一步激活,且TVS扭亏开始贡献盈利,海外市场份额持续扩大。当前股价对应20-21年分别为16.55x、12.90x,给予买入评级。

推荐老板电器。疫情带来的房屋装修停滞的情况已经基本恢复,前期竣工数据好转带来的需求逐步体现,工程渠道预计恢复高速发展;公司洗碗机、蒸烤一体机潜力较大,新推出 “大厨”品牌,产品结构不断优化。当前股价对应PE20-21年24.06x、21.66x PE,维持买入评级。

推荐美的集团。长期看,美的有望成长为新消费品平台型公司,公司通过持续的海外收购快速提升全球综合竞争力。公司积极推动渠道扁平化,多品牌体系逐步构建,与库卡和东芝协同性加强。当前股价对应PE20-21年24.60x、21.35x PE,维持买入评级。

推荐新宝股份。短期看,外部环境的改善有利于公司主业恢复;长期看,公司凭借强大的研发、制造优势,具备显著的国际竞争力。公司在国内市场快速复制小米、名创优品等品牌ODM代工模式,有望在细分市场快速崛起;摩飞、东菱及Barsetto等自主品牌发展在国内步入良性轨道。当前股价对应PE20-21年分别为32.18x、28.04x PE,维持买入评级。

推荐海尔智家。公司在三四线市场及高端品牌渠道建设上的投入已逐渐收到成效,卡萨帝等品牌销售额增长及市场份额提升明显。GEA稳定的收入和利润贡献将帮助海尔长期提升整体收入和盈利能力。当前股价对应PE20-21年21.35x、19.19x PE,维持买入评级。

推荐格力电器。公司盈利能力强,公司治理存改善预期,估值有望提升。公司在空调领域领先优势显著,长期看,多元化布局为未来打开空间。当前股价对应PE20-21年分别为21.51x、17.91x PE,维持买入评级。

推荐三花智控。空调龙头排产计划重回增长,电子膨胀阀等新型阀件类产品将持续收益于节能大趋势,公司主业将持续改善。叠加特斯拉Model 3的放量,以及未来其他车企的合作也会陆续落地,有望代工收入端稳健增长。19年为新能源新车型落地大年,长期成长性值得看好。当前股价对应PE20-21年分别59.53x、45.71x PE,维持买入评级。

长期推荐小家电龙头苏泊尔。公司是国内厨房炊具和厨房小家电龙头企业,长期看好小家电市场消费升级,公司转型多品牌战略经营再下一城。大股东SEB未来也将持续助力公司内外销市场。当前股价对应PE20-21年分别32.73x、27.42x PE,维持买入评级。

推荐海信家电。公司传统家电业务盈利能力改善明显,冰箱产品结构提升,经营能力步入上升周期。随着海信日立并表,公司定位将从传统二线白电企业转变为以中央空调为核心业务的龙头企业,估值水平有望提升。当前股价对应PE20-21年分别15.48x、11.95x PE,维持增持评级。

风险提示:海外疫情扩大,房地产市场、汇率、原材料价格波动风险。

注:文中报告节选自天风证券研究所已公开发布

研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《RCEP受益家电出口,双十一家电销额稳居第一——2020W45周观点》

对外发布时间 2020年11月15日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

蔡雯娟 SAC 执业证书编号:S1110516100008

(作者:小蔡看家电 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。