今天看了一篇关于资产配置的文章,有点感悟,于是有了今天这篇文章。

01 什么是资产配置

资产配置,简单的说就是将资金按不同的比例分配投资到各种资产上。这些资产可以是房产、股票、债券、基金、信托产品、外汇、贵金属等等。

为了简单起见,我们仅仅把资产配置局限于高风险资产和低风险资产之间。在不考虑房产、国外资产的情况下,我们所考虑的资产配置就变成了股票和债券的配置问题。此时,股票代表高风险资产,债券代表低风险资产。高风险资产也包括股票型基金,低风险资产也包括债券型基金。如果持有货币基金,那相当于持有现金。

如果按照上述简化的资产配置定义,大家可以计算下自己实际的投资情况,统计以下数据:

(1)持有的股票包括股票型基金、股权投资的资产总额;

(2)持有的债券包括债券型基金的资产总额;

(3)持有的货币型基金、包括余额宝的资产总额,以及现金。

(4)计算全部的可用于投资的资金总额,包括上述的(1~3),可以是家庭的,也可以是自己个人的。

有了这些数据后,大家就可以非常清楚的看到自己实际的资产配置情况,也就可以根据我们下面的分析来推测下自己的资产未来的收益情况。

02 不同配置下收益分析

根据目前A股市场的情况,我们大概可以估算出投资股票类资产的长期年化收益率在9%左右,投资债券类资产的年化收益率在4%左右,投资货币型基金大概2%左右。(这些数据可以由各类指数或者指数型积极估算得到)

假设我们投资在股票类资产的比例是A,投资在债券类资产的比例是B,投资在货币型基金的比例是C)。(由于现金不产生收益,我们就不再分析,但实际上我们会持有一定比例的现金。)

我们很容易得到,资产总的收益率=A*9%+B*4%+C*2%,其中A+B+C=100%。

假设我们在股票的投资比例是60%,债券的投资比例是30%,货币基金的投资比例是10%,那么资产总的收益率=60%*9%+30%*4%+10%*2%=6.8%。

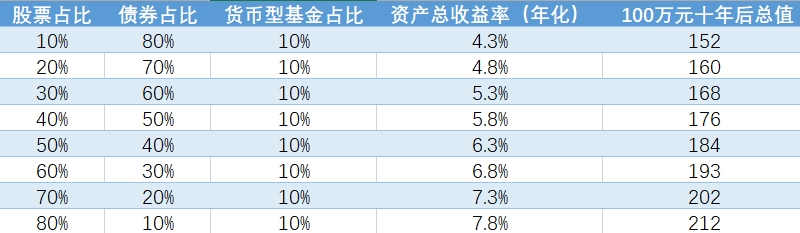

我们根据不同的资产配置情况,得到了资产总的收益率(平均每年),以及假设投资100万元,十年后的资产总值(见下表)。

可以看到,投资在不同类型资产上的占比,影响了我们长期下来资产的总收益。

当我们的初始投资是100万元时,如果投资股票的占比是30%,即30万元,债券占比60%,即60万元,剩余的投资到货币基金。那么,资产长期的年化收益率约5.3%,十年后回报率是168%,即100万元十年后变成168万元。

如果我们选择将更多的资产投资于股票,比如70%,即70万元,债券投资20%,货币基金投资10%,那么,资产长期的年化收益率将提升到7.3%,十年后100万元变成202万元,即实现十年翻倍。

从分析的结果来看,股票的投资占比越高,长期下来,资产的总收益越高。要注意的是,我们强调的是长期投资的结果。如果仅仅用一年,两年来作为一个评价周期,资产配置的效果很难达到预期。

因此,资产配置是站在一个更长期的角度来思考我们的资金如何在不同风险资产中配置的问题。

上述的分析当然依赖于我们对不同资产长期的收益的假设,股票收益长期跑赢债券的收益是毋庸置疑的。无论是美国还是中国都是如此。我们同样也相信,在未来十年,股票收益也会跑赢债券收益。毕竟,股权的必要回报率是要大于债权的。

03 启发感悟

最后谈谈,我从资产配置中受到的小小启发和感悟。

第一,如果资产配置出了问题,局部上的优化会变得毫无意义,就好比方向错了,再怎么努力都是徒劳。假设只投资了10%的股票资产,那么即使每天思考如何在股票上获取暴利,对总资产收益影响都是非常微弱的。股票的收益最终乘上的权重是10%,盈利50%和盈利100%的股票,最终对总资产的影响,一年下来只有0.5%。因此,如果我们在股市投资的都是小部分资产,又何必为股市每天的涨跌欢呼雀跃和垂头丧气呢?

第二,投资要站在更长远的角度来思考,才能更科学的实现配置,人生也是如此,如果我们有更长远的规划,那么眼前的苦难不会阻扰我们前进。多数事物,站在长远来看,不确定性会都会下降很多。我们回过头来看,以前走过的坑坑洼洼在人生道路上根本不算什么。再来看经济增长,中国未来十年年均5%-6%左右的经济增长是高确定性的(2035年计划可以容易推算出来),中国未来超越美国也是高确定性的。要用长期的高确定性去对抗短期的不确定性。

总之,资产配置就是投资里的大局观。

声明:以上文字仅供参考,不做投资推荐,投资有风险,入市需谨慎!

(作者:华工量化投资 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。