作者:高慧珂

中证鹏元评级 研究发展部

主要内容

利用应收账款造假是很常见的财务造假手法,造假目的可以分为2类:其一是基于虚增收入的应收账款造假,为了配合虚增收入,将虚增的收入挂账,造成应收账款虚增,这是简单的应收账款造假手法;其二是为了美化应收账款及其相关指标,通过各种手段,虚构应收账款回款,减少期末应收账款余额、少计提坏账准备、虚增净利润、虚增经营活动产生的现金流净额、提高应收账款周转效率。正所谓“日光之下,并无新事”,本报告在介绍典型案例的基础上,试图发现各类造假方式的造假迹象,为投资者提供借鉴:

第一类案例:康得新复合材料集团股份有限公司(简称“康得新”)和安徽皖江物流(集团)股份有限公司(简称“皖江物流”)。造假方式:虚增收入,并将虚增的收入挂在应收账款。造假迹象:应收账款增长率较高,且大幅高于主营业务收入增长率。

第二类案例:神州长城股份有限公司(简称“神州长城”)和广东风华高新科技股份有限公司(简称“风华高科”)。造假方式:利用应收账款转让业务造假。造假迹象:关注财务报告附注中涉及应收账款转让的情形。

第三类案例:深圳海联讯科技股份有限公司(简称“海联讯”)和丹东欣泰电气股份有限公司(简称 “欣泰电气”)。造假方式:期末以其他资金虚构应收账款收回,下一会计期初再冲回。造假迹象:应收账款占营业收入比重波动较大,尤其是半年度数据和年度数据间的波动幅度大。

正文

应收账款是财务造假的高发科目,最常见的就是虚增收入时将虚增的收入挂在应收账款,这种作假手法也被认为是简单的、初级的造假手法(如皖江物流、雅百特、康得新等),更复杂一点的,会担心期末财务报告中过高的应收账款引起市场的关注,会想方设法降低期末应收账款的金额(如神州长城、海联讯、欣泰电气等),为了实现该目的,采取的手法可以是转让应收账款,也可以是以其他资金虚构应收账款回收等。正所谓“日光之下,并无新事”,通过了解以往应收账款造假案例的操作方式,可以帮助我们对该类造假保持职业警惕。本报告介绍三类典型应收账款造假案例,并试图发现各类造假方式的造假迹象,为投资者提供借鉴。

一、应收账款造假初级手法:虚增收入造成应收账款过快增加

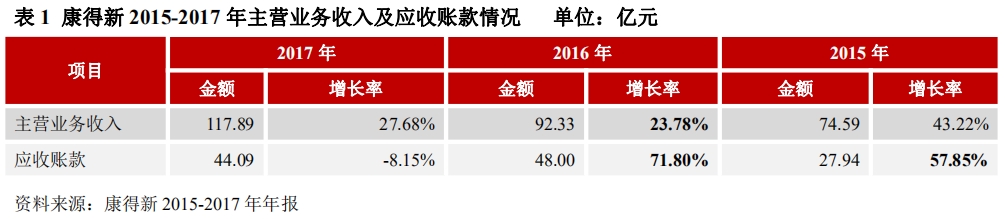

鉴于如果把虚增的收入体现在货币资金的增加,则较容易通过银行对账、“货币资金”和“财务费用—利息收入”的逻辑关系、“存贷双高”迹象等来识别,很多时候公司会将虚增的收入虚挂在应收账款上。这是应收账款科目造假的初级手法,也是常见的手法,在财务上也较容易引起市场的关注,主要表现为应收账款大幅增加,且大幅大于主营业务收入增长率,典型的案例即康得新和皖江物流。

2019年7月5日,康得新收到证监会《调查通知书》,2020年9月29日收到《行政处罚决定书》,显示2015-2018年 ,康得新通过虚构销售业务、虚构采购、生产、研发、产品运输费用等方式,虚增营业收入、营业成本、研发费用和销售费用,导致2015年至2018年年度报告虚增利润总额,分别占各年度报告披露利润总额的 136.22%、127.85%、134.19%、711.29%。我们观察其2015-2017年应收账款和主营业务收入的变动情况,2015年和2016年康得新应收账款增长率均较高,在2016年达71.80%,大幅高于当年主营业务收入增长率(23.78%)。

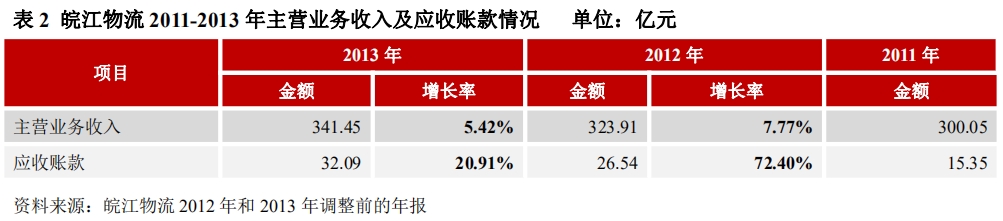

再如,皖江物流于2014年10月9日收到证监会《调查通知书》,2015年7月30日收到《行政处罚决定书》,显示其在2012-2013年合计虚增收入91.54亿元。观察皖江物流2011-2013年调整前的年报,2012年和2013年公司主营业务收入增长率分别为7.77%和5.42%,而同期公司应收账款增长率分别为72.40%和20.91%,均远远大于主营业务收入增长率。

二、应收账款造假进阶手法

(一)神州长城和风华高科:利用应收账款转让业务造假

1.造假的具体方式

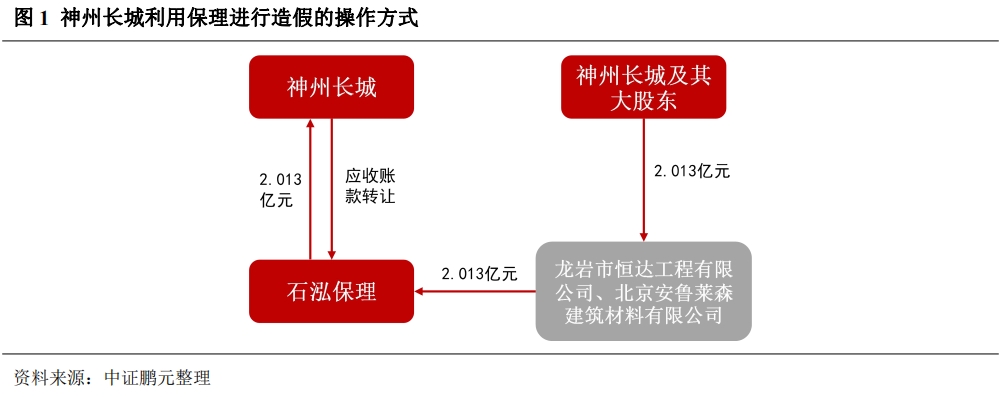

2019年10月16日,神州长城发布《关于信息披露自查及整改措施的公告》称其存在利用应收账款保理业务虚增利润的情形。操作方式为:

第一步:2017年12月14日,神州长城和深圳前海石泓商业保理有限公司(简称“石泓保理”)签订了《无追索权国内保理业务合同》,约定公司将2.32亿元的应收账款折扣转让给石泓保理,折扣率为86.76%,融资总额为2.013亿元。

第二步:神州长城以自有资金2亿元和大股东个人资金130万元通过龙岩市恒达工程有限公司和北京安鲁莱森建筑材料有限公司支付给石泓保理2.013亿元。

第三步:石泓保理将收到的2.013亿元转回给神州长城。

第四步:神州长城财务人员在收到石泓保理款项时,终止确认2.32亿元的应收账款。

在对案例分析之前,有必要对出售应收账款的会计处理进行简要说明。出售应收账款需要区别是否附带追索权,即是否将应收账款的风险进行转移,两者有实质性区别。如果不附带追索权,可以直接终止确认应收账款,确认销售回款。如果出售应收账款附带追索权,实质上属于以应收账款作抵押取得贷款,是融资活动,不能终止确认应收账款。不附带追索权出售应收账款的简易会计处理为:

借:银行存款(出售应收账款所得)

财务费用(出售应收账款的手续费)

其他应收款(购买方预留款项,备抵可能的销售折扣、折让或退回,实际发生时予以冲销,如果没有发生则购买方将该款项支付给公司)

贷:应收账款

尽管神州长城与保理公司签订的是无追索权的保理业务合同,但是,该业务并不是真实的保理业务,因为保理公司的资金实质大部分由神州长城提供,亦未向业主方寄送债权转让通知书,业主方亦未将工程款付给石泓保理,也即神州长城利用自有资金转了一圈,造成应收账款回款的假象。

附带追索权的应收账款转让造假案例:风华高科于2018年8月7日收到证监会《调查通知书》,2019年8月27日收到《行政处罚事先告知书》,显示2016年初其为解决部分应收账款账目挂账且预计难以收回问题、延长应收账款计提坏账准备时间,通过与第三方签署债权转让合同的方式,对应收账款进行虚假记载。值得说明的是风华高科在签署债权转让合同时,另行签署补充协议,均明确约定:自合同生效之日起,风华高科仍负有追收对应应收账款的权利和义务,若款项未足额收回,损失由风华高科承担,看见风华高科应收账款的转让是附带追索权的。在其披露的《2015年年度报告》中虽仍列示案件所涉应收账款并按照 20%的比例计提坏账准备,但在应收账款附注中披露“2016 年公司将涉案应收账款转让,相关款项已收回”,在其披露的《2016年半年度报告》和《2016年年度报告》中列示的应收账款事项,并未包含涉案应收账款,即对涉案应收账款进行了终止确认,导致风华高科少计提资产减值损失,虚增利润总额。

利用应收账款转让业务造假的结果就导致:其一本身应收账款是要计提坏账准备的,而神州长城和风华高科借应收账款转让,将应收账款终止确认,就达到了少计提应收账款坏账准备的目的,虚增了当期净利润;其二,虚构了应收账款回款,导致当期经营活动产生的现金流入虚增;其三,出售应收账款还可以美化另一个投资者比较关注的财务指标——应收账款周转率,给投资者一种公司经营效率在提高的假象。

2.案例启示

应收账款转让造假市场是难以明确察觉的,因为具体转让的实质及是否附带追索权完全需要依赖于公司的信息披露。但是,事实上,这种造假也并非无迹可寻,造假迹象就是:神州长城在其2017年年报“应收账款”附注中披露了“因金融资产转移而终止确认的应收账款”,详细披露了当年转让应收账款(不带追索权)的情况,涉及金额2.32亿元;风华高科在其2015年年报“应收账款”附注中也披露了部分应收账款已转让,相关款项已收回。因此,如果注意到企业应收账款附注有涉及应收账款转让的情形,就应给予高度关注。实际上,即使是真是的出售应收账款,其带来的经营活动产生的现金流入增长、应收账款周转天数减少也是不可持续的,本质上是将未来年度将流入企业的现金流提前收回,并不能体现企业经营效率的提高。

(二)期末以其他资金虚构应收账款收回,下一会计期初再冲回

1.造假的具体方式

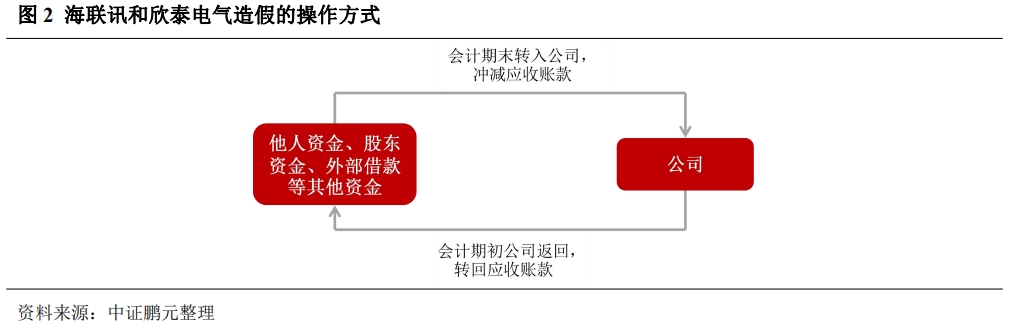

此类造假典型案例为海联讯和欣泰电气,两者的造假手段如出一辙。2013 年 3 月 21 日,海联讯接到证监会立案调查通知书,2014 年 11 月 6 日,收到《行政处罚和市场禁入事先告知书》。显示2009-2012年9月存在虚构收回应收账款的违法事实,例如:①2009 年 12 月 31 日,海联讯通过他人转入资金 1,429 万元冲减应收账款,后于 2010 年 1 月 4 日全额退款并转回应收账款;②2010 年 9 月和 12 月,海联讯通过股东垫资转入资金 2,566 万元冲减应收账款,2010 年 12 月,海联讯通过他人转入资金 8,754 万元冲减应收账款,后于 2011 年 1 月 4 日将他人资金8,754 万元全额退款并转回应收账款;③2011 年 6 月 30 日,海联讯通过他人转入资金 8,890 万元冲减应收账款,后于 2011 年 7 月 1 日全额退款并转回应收账款。

欣泰电气于2015 年7月14日收到证监会《调查通知书》,2016年7月7日收到《行政处罚决定书》和《市场禁入决定书》。显示其在2011-2014年,为解决应收账款余额过大问题,通过外部借款,使用自有资金或伪造银行单据的方式虚构应收账款的收回,在年末、半年末等会计期末冲减应收款项,每年年报中虚构收回应收账款0.7亿元到2亿元,且大部分在下一会计期初冲回。

以其他资金虚构应收账款收回,主要目的与前文所述神州长城利用应收账款保理业务造假基本一致,即减少期末应收账款余额、少计提坏账准备、虚增净利润、虚增经营活动产生的现金流净额、提高应收账款周转效率。期末伪造收回、期初冲回应收账款还可以伪造应收账款账龄,众所周知,应收账款坏账准备计提比例随着应收账款账龄增加而增加,这样操作可以使应收账款账龄保持在一年以内,减少坏账准备。

2.案例启示

观察海联讯和欣泰电气的造假手法,共同特点在:期末伪造应收账款收回,下一会计期初再冲回。发现该造假迹象可以从应收账款占营业收入比重这一指标入手,可以观察应收账款占营业收入比重的年度变化和半年度变化,尤其是半年度数据和年度数据间的变化,因为这种造假操作一般发生在年末,以美化年度财务报告,所以很可能出现该指标半年度数据高,而年度数据低的情况。

应收账款占营业收入比重这一指标是监管关注的重要指标之一,如果该指标过高,容易收到监管机构的问询函,该指标与应收账款周转率(即营业收入/应收账款平均余额)指标类似,可以反映公司面临的应收账款回收风险,如果公司销售政策没有较大变更,应收账款占营业收入比重的波动幅度不会很大,如果该指标波动幅度较大,就应给予关注。根据《财务诡计:揭秘财务史上13大骗术44种手段》:就发现财务欺诈行为这一最终目的而言,建议采用应收账款期末余额来计算应收账款周转天数(即365/应收账款周转率)。

先看海联讯的应收账款占营业收入比重情况,仅从2008-2011年年度数据来看,该指标波动幅度不太大,但是加入2011年上半年和2012年上半年的半年报数据来看,波动幅度就很大了,为了增加数据可比性,我们对半年报应收账款占营业收入比重稍微调整,按应收账款/(营业收入*2)估算,2011年上半年该指标为50.00%,比2010年年报数据增加18.21%,2011年年报数据降至32.39%,但是2012年上半年该指标又升至63.26%。欣泰电气应收账款占营业收入比重年度和半年度波动幅度大的特征更加明显,2010-2012年其应收账款占营业收入比重波动不大,但是2013年该比重上升至43.97%,2014年再次上升至93.08%,加入半年报数据后,更能反应其波动幅度之大,2013年半年报该比重为52.94%,2014年半年报该比重为80.31%。

三、总结

应收账款造假目的可以分为2类:其一是基于虚增收入的应收账款造假,为了配合虚增收入,将虚增的收入挂账,造成应收账款虚增;其二是为了美化应收账款及其相关指标,通过各种手段,虚构应收账款回款,减少期末应收账款余额、少计提坏账准备、虚增净利润、虚增经营活动产生的现金流净额、提高应收账款周转效率。

应收账款造假并非无迹可寻,我们可以关注应收账款余额、应收账款增长率、应收账款增长率与营业收入增长率、应收账款占营业收入的比重、应收账款周转率等指标是否有大幅度变化。更为重要的,有些应收账款造假比较隐秘,除了对涉及应收账款的财务指标保持关注外,也不要遗漏财务报告附注中的一些信息,通常这些信息容易被投资者忽略,财务报告附注中涉及应收账款转让信息时应给予高度关注。如果涉及应收账款转让,在计算应收账款相关指标(尤其是反应公司经营效率的应收账款周转率)时应将转让的应收账款加回。综上,应收账款造假的迹象主要有:1.应收账款同比增长过快;2.应收账款增长率与主营业务收入增长率相差较大;3.应收账款占主营业务收入的比重变化幅度较大;4.应收账款周转率变化较大;5.关注财务报告附注中涉及应收账款转让的情形。

值得注意的是,财务报表存在异常信号,并不代表其一定存在造假行为,但需予以重点关注。如果财务报表存在异常信息,须进一步进行调查取证、严谨分析,最终确定是否存在粉饰的可能。

(作者:中证鹏元评级 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。