传统供应链产品在各大电商平台都存在,同质化较高,价格竞争也较为激烈。在这样的竞争局面下,拼多多在上游产业带领域的核心优势,便成了推动其平台用户年均交易额持续增长的最核心动能。

砺石导言:传统供应链产品在各大电商平台都存在,同质化较高,价格竞争也较为激烈。在这样的竞争局面下,拼多多在上游产业带领域的核心优势,便成了推动其平台用户年均交易额持续增长的最核心动能。

刘学辉 | 文

1

关于拼多多的增速还能保持多长时间,一直是电商行业较为引人瞩目的一个话题。不过,几乎随着拼多多每一次财报发布,其都给出了超出行业预期的增长表现。

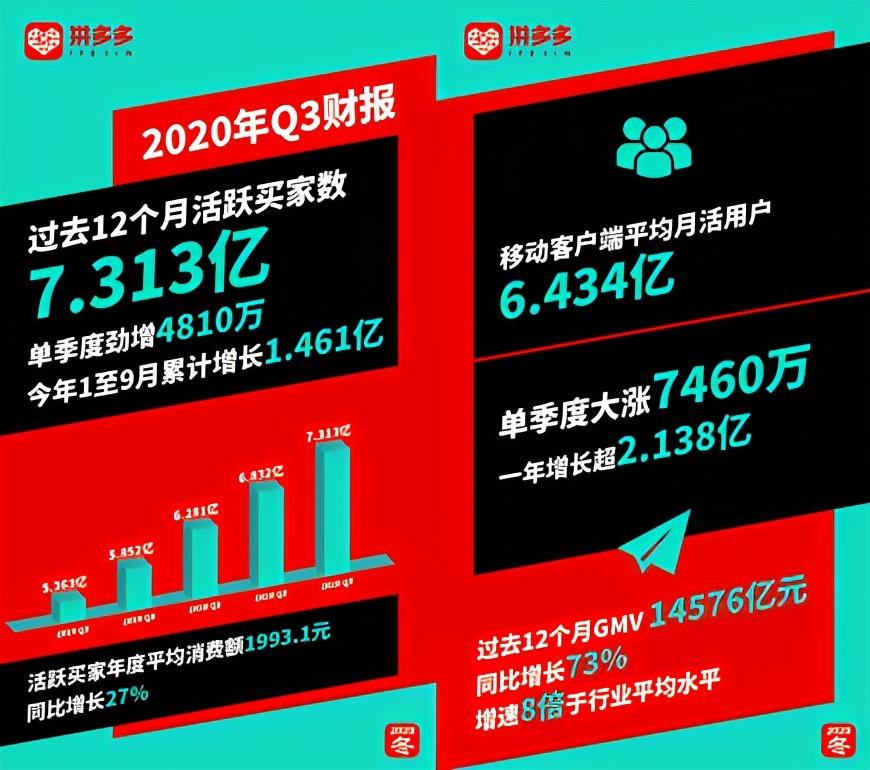

就在2020年11月12日,拼多多发布了截止9月30日的2020年第三季度财报。财报显示,拼多多2020年第三季度营收142.098亿元,同比增长89%。如果按照非美国通用会计准则(NON-GAAP)计算,拼多多三季度归属于普通股股东的净利润从去年同期的净亏损16.604亿元,大涨至正的4.664亿元,实现上市以来的首次单季度盈利。

在收入与利润业绩大增背后,是拼多多GMV(平台交易额)的持续强劲表现。财报显示,拼多多截至今年9月30日的前12个月GMV高达14576亿元,同比增长73%。在GMV基数已经达到很高值,以及面临阿里巴巴与京东这两大电商巨头强势竞争的情况下,拼多多凭什么还能够保持如此强劲的增长势能呢?

2

GMV是衡量一个电商企业综合实力的最核心指标,而GMV=用户数量*单用户年均消费额,所以支撑电商企业GMV指标持续增长的动力来源可以简化为两个核心指标,一个是平台用户数的增长,另外一个是用户年均消费额的增长。拼多多GMV的强劲增长,正是得益于用户数与用户年均消费额两个指标的双重优异表现。

首先,在2020年第三季度,拼多多平均月活跃用户为6.43亿,同比增长50%,单季度增长7460万,年度活跃用户更是达7.31亿,同比增长36%,与阿里巴巴电商7.57亿的年活跃用户只剩下2000多万的差距。其次,拼多多单个用户的年均消费额达1993元,同比增长27%。用户数与用户年均消费额均保持大幅增长,则意味着拼多多平台对用户具有非常的吸引力与平台粘性。

过去,外界一提到拼多多,都会将“拼购”模式、社交流量红利等作为拼多多获得成功的关键要素,而忽视了电商企业最本质的关键成功要素就是要能在供应链上,为用户提供更丰富的优质低价好物。拼多多便是在上游供应链上构建了自己的核心竞争优势,不过区别于传统电商平台以大牌为主的传统供应链,拼多多的供应链优势则在于对商品原产地上游产业带的掌控。拼多多之所以能在上游产业带构建起自己的核心优势,一方面取决于外部机会,另一方面取决于自己的长期积累。

熟悉经济学的读者都了解,投资、出口与消费是驱动一国经济的三驾马车。在过去较长时间内,中国经济都较为依赖出口拉动,这孕育了中国数十万家以出口为核心业务的外贸企业,但随着近些年全球经济疲软、中美贸易摩擦以及中国内需市场的爆发,中国过去依赖出口为生的外贸企业转内销已经是这个时代的最新趋势。另外一个偶然性因素,就是新冠肺炎疫情在全球范围的持续发酵,造成了海外市场的需求疲软,外需疲软带来的一个直接影响就是大量外贸工厂遭遇订单延迟甚至取消,这给它们带来致命的打击。在外贸不畅的情况下,内需市场便成了这些外贸工厂的唯一生机,这进一步加快了外贸企业出口转内销的步伐。商务部5月份公布的统计数据显示,目前已有超过10万家外贸企业正在努力将出口商品转为国内销售。

在这样的大背景下,就为各个电商平台提供了一次在上游供应链重新洗牌的机会,谁能够成功帮助这些外贸企业对接国内大市场,谁就能更好地掌控大规模的优质供应链资源。谁能掌控了这些优质供应链资源,谁就能为用户提供更丰富的优质低价好物,进而吸引更多的用户以及用户复购。

而相较阿里巴巴与京东,拼多多是中国电商产业的新势力,更有动力在创新的供应链领域进行探索。熟悉拼多多发展历程的读者都知道,拼多多前身是拼好货,其最早就是跳开传统农产品供应链的中间环节,与上游农产品产业带合作,成功实现了电商业务的切入。之后在很长的一段时间内,拼多多都是通过供应链创新来解决上游供应商的瓶颈。

其中,在2018年底,拼多多就率先在全行业推出“新品牌计划”。“新品牌计划”的核心内容是,拼多多通过提供数据支持、研发建议和流量资源,联合实力强劲的代工和外贸企业,探索基于消费者需求的C2M定制化生产,一方面帮助这些企业实现从品牌代工方到拥有自主品牌的转型,另一方面为消费者带来丰富、优质与低价的商品。对于拼多多,则可以借助这些新晋品牌,突破传统电商巨头在很多上游主流品牌领域的“二选一”封锁,打造自己在供应链端的差异化优势,实现与其它电商平台竞争的弯道超车。

区别于很多互联网企业在提出一个概念后往往不了了之,拼多多在推出“新品牌计划”后一年的时间里,踏踏实实,一步一个脚印地将一个个“新品牌计划”项目落地,让“新品牌计划”逐渐成为拼多多平台的一个显著标签。

随着“新品牌计划”的成功,2019年底,拼多多将新品牌计划又从单厂扶持升级到整个产业带,与全国各地的产业带进行合作,打造了很多新品牌,这些新品牌既有从传统品牌转型升级,进行品牌焕新及新品牌开拓的,有制造业工厂转型建立新品牌的,也有中小创业者创立的新品牌。

例如,新宝股份是伊莱克斯、飞利浦、松下、西门子等国际品牌的生产商,过去几年曾试水自主品牌但进展缓慢,自从加入拼多多新品牌计划后,新宝股份凭借在电饼铛、绞肉机、搅拌器等领域的多款高性价比产品,成功打造了自主品牌“凯琴”。广东阳江的“金辉刀剪”,是双立人、WMF等世界顶级厨具品牌的生产商,几次尝试自主品牌折戟后,收购了行业著名IP“王麻子”。在拼多多“新品牌实验室”的专家团队支持下,基于国内消费者需求,金辉刀剪研发了一款“王麻子”砍切两用菜刀,用国际大牌的材质,功能更多,且价格只有前者的四分之一。这把刀帮助金辉刀剪劈开了内销市场,也刷新了消费者对“王麻子”的记忆。目前,仅拼多多上的“王麻子”相关刀剪销售额就近5000万......

类似上述这样的例子还有很多,之所以与上游产业带的这些传统工厂合作取得巨大成功,源于拼多多平台的几个核心差异化特征,与产业带具有天然的契合基因。

首先,拼多多拥有覆盖中国各个层次市场的全域互联网用户,尤其在下沉市场具有巨大优势,而拥有中国最多人群的下沉市场才是中国内需市场中的最大增量,这部分用户是过去传统的大品牌、国际品牌所没有服务到的一群人,而产业带新品牌提供的高性价比产品很好地满足了他们对品质生活的需求。

其次,拼多多的社交拼团模式,可以有效的把几亿消费者需求智能地对接上几亿分散农户和大量中小制造工厂,能够更有效地帮助制造企业快速了解和满足消费者需求,推出更精准的产品,从而改变了传统企业模式下“计划、生产、销售”为主的“推”式经营,转向基于用户需求的“拉”式经营,大大提升了经营效率。

最后,从平台环境来看,拼多多自成立以来一直坚持零佣金政策,且坚持“社交+算法”相结合的流量分配模型,摒弃了传统电商平台的竞价排名模式,因而,对于很多没有品牌营销投入预算的制造企业来说,拼多多提供给了他们一个更加公平的营商赛道,让他们的生产制造优势更容易凸显出来。

上述特征,让上游产业带的新品牌们在拼多多平台获得了很好的发展,同时这些新品牌提供的优质低价好物商品也成为拼多多平台吸引用户的一大特色。所以当疫情导致大量企业转向内销市场后,拼多多在行业中率先推出了抗疫助农、助力外贸企业出口转内销等系列举措,并与广东、江苏、浙江、福建等中国20多个制造业主产区开启深化合作。截止目前,参与拼多多“新品牌计划”定制研发的企业已经超过1500家,累计推出定制化产品达4000多款,订单量突破4.6亿单,今年三季度日均定制化商品销售量超过200万单。

为了进一步加强与全国产业带的合作,拼多多于2020年10月22日,宣布全面升级2018年底启动的“新品牌计划”,将从加大扶持目标、扩容合作伙伴、加大资源投入、创新合作模式4个方面加大力度扶持新品牌。

在扶持目标领域,拼多多在2021年-2025年将扶持100个产业带,订制10万款新品牌产品,带动1万亿销售额;在合作伙伴领域,拼多多将从头部代工企业为主,扩展到为全中国优质制造企业服务,数量从1000家提升至5000家;在资源投入上,拼多多百亿补贴、秒拼事业群等拼多多强势资源加入“扶持资源包”,为企业提供定制化品牌推广方案;在合作模式上从帮助代工企业孵化自主品牌,升级为代工企业自主品牌培育、知名品牌子品牌打造、新锐品牌扶持、国货老品牌再造等四种模式。随着此次“新品牌计划”升级行动的逐步逻辑,将进一步巩固拼多多在上游供应链上的差异化优势。

3

在电商领域有两个关键业务环节,一个是在营销端尽可能广的实现用户覆盖,另外一个就是在商品供应端尽可能多的拥有高品质、高性价比商品。如果没有丰富、可靠的商品作保障,电商企业的一切用户都将失去根基。

目前,从用户数上,已经高达7.31亿年度活跃用户的拼多多已经处在了行业领先者的位置,不出意外,拼多多将很快实现用户对阿里巴巴的赶超,这意味着拼多多在用户数量上的空间已经不大,未来驱动拼多多业绩增长的最关键动力将是提供用户的年均消费额。公开资料显示,阿里巴巴平台用户的年均消费额约在1万元左右,相较拼多多单个用户1993元的年均消费额领先不少,这意味着拼多多在提升用户年均消费额方面还拥有巨大的增长空间。而提升用户年均消费额最关键比拼的是电商平台的上游供应链能力,看谁能提供更多、更好的优质低价商品,吸引用户更高频的在平台交易。

拼多多目前正在通过百亿补贴计划,不断提升在以大品牌为核心的传统供应链领域的短板,这将有助于提升用户在拼多多平台的交易额,但这些传统供应链产品在各大电商平台都存在,同质化较高,价格竞争也较为激烈。那么,在这样的竞争局面下,拼多多在上游产业带领域的核心优势,便成了推动其平台用户年均交易额持续增长的最核心动能。

敏锐的资本市场投资者也极为了解拼多多的上述成长逻辑,在2020年第三季度财报发布后,拼多多连续两个交易日分别大涨20.41%与12.73%,市值高达1812亿美金。在此背后,一方面是投资者对拼多多已经行业领先的用户规模高度安心,另外一方面就是对拼多多在上游产业带的供应链优势,对提升平台用户黏性这件事情上充满信心。而只要沿着这个逻辑发展,那么拼多多的GMV从14000亿到2万亿、5万亿甚至10万亿,都将是水到渠成的事情,届时拼多多在资本市场上自然也将会拥有更为出色的表现。

(作者:砺石商业评论 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。