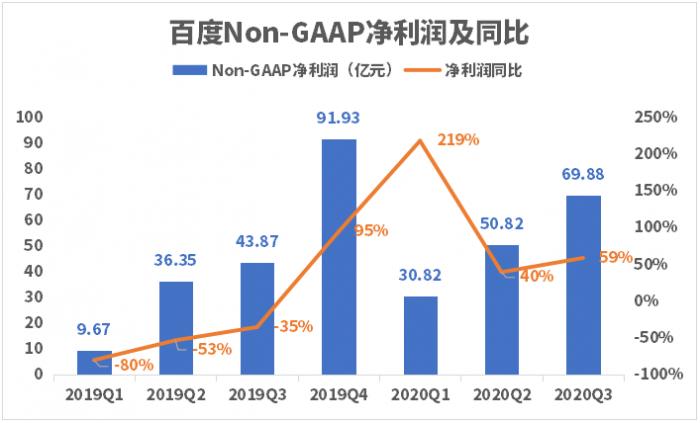

11月17日,百度(BAIDU.US)于美股盘后发布了2020年三季度未经审计业绩报告,报告显示,百度三季度的营业收入为282.32亿元,较2019年同期的280.8亿元,同比实现正增长,符合公司给出的263亿元至287亿元之间的业绩指引。非美国通用会计准则下(Non-GAAP)录得净利润69.88亿元,较去年同期的43.87亿元增长59%。

在二季度,百度的营收同比负增长,而在三季度营收同比转负为正,净利润环比上季度提速,且快于营收增速,营收和净利润的增长来自于哪里?百度三季度各业务的表现情况如何?南财AI新闻实验室来为大家拆一拆。

日活量增长停滞,广告收入增速降幅缩小

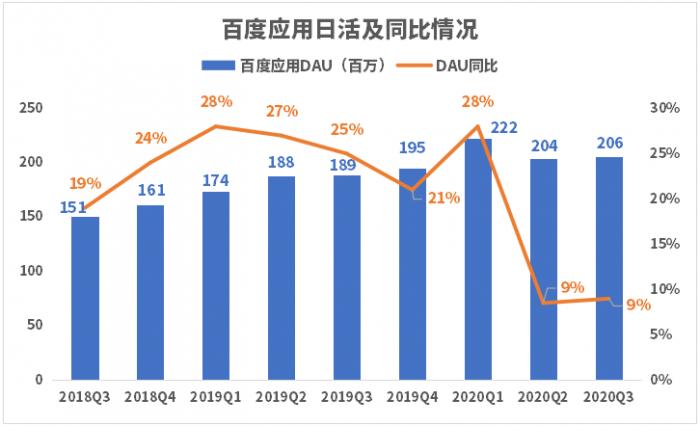

流量是衡量一家互联网公司的重要指标。上图是百度应用的日活跃量及同比情况,可以观察到,百度应用的日活增速在2019年二季度开始持续下滑,至2020年一季度,受疫情影响,在线人数增加,增速反弹至28%,但在二季度随着疫情好转,又大幅下滑至9%,且日活量的绝对值出现下降。在本季度,百度应用的日活量并没有反弹迹象,基本与二季度持平,为2.06亿,同比增长9%,与上季度同比一致。这也反映了当前互联网流量见顶的事实,流量的增长已经非常困难。

流量最终还是要转化成收入,在流量增长基本停滞的情况下,百度各业务的收入表现如何?我们接着来拆分百度公司的业务结构。

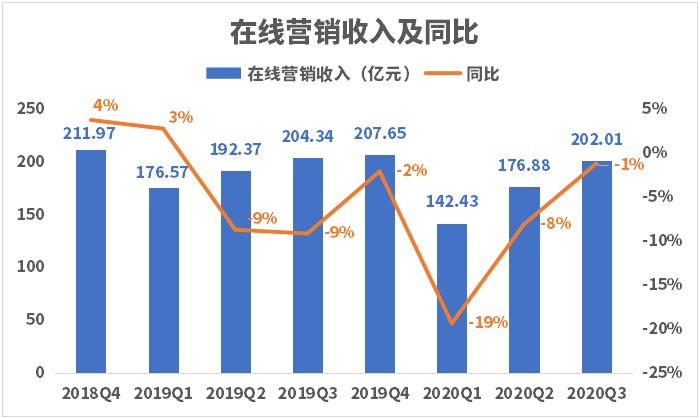

百度的收入可以分为在线营销收入和其他收入,在线营销收入也就是广告业务收入。从占比来看,广告收入是百度的主要收入来源,三季度该业务占总营收的比重为76%,其他业务的占比为24%。

百度广告业务的在2020年一季度增速大幅下降19%,随着疫情的好转,广告业务虽在逐步复苏,但增速仍然没有回正。三季度,百度的广告业务实现收入202亿元,同比下降1%,降幅较前两个季度逐渐缩小,收入环比也实现持续增长。

其他收入在三季度实现收入80.31亿元,同比增长了5%。其他收入中,最重要的就是爱奇艺的收入,爱奇艺的收入在三季度占百度营收的比重为25%,其中一部分计入广告收入,爱奇艺的经营情况如何?

爱奇艺用户增速下滑,收入负增长,净利润持续亏损

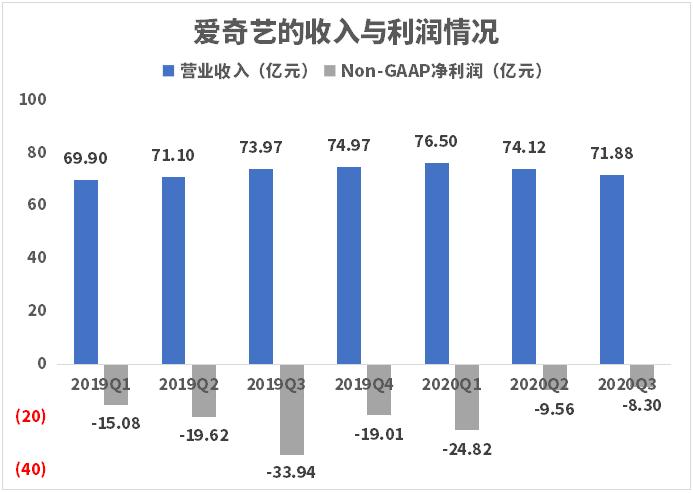

先来看爱奇艺的收入和净利润情况。爱奇艺的收入在2020年一季度过后开始持续下滑,在本季度,实现收入71.88亿元,环比下降3.02%,同比下降2.8%,爱奇艺的收入的下降,是拖累公司营收增速的原因之一。再看净利润,爱奇艺的净利润一直处于亏损状态,三季度亏损8.3亿元,持续影响公司的盈利能力,但较前两个季度,亏损有所收窄。

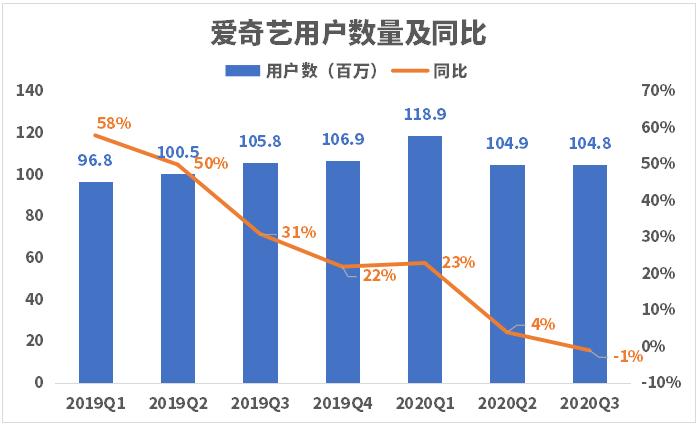

爱奇艺收入的下滑,主要是用户数量增长疲软所致。由上图可以观察到,爱奇艺的用户数量增速呈现非常明显的下滑趋势,在本季度,增速继续下滑,甚至出现十个季度以来的首次负增长。三季度,爱奇艺的用户量数量为1.05亿,与上季度基本持平,同比下降了1%。

爱奇艺的会员收入三季度同比增长了7%,但是被广告收入同比下降11%所抵消,所以爱奇艺整体收入表现不佳。

在百度的其他收入中,除去爱奇艺的业务,剩下的主要是云服务、智能设备等服务,这块业务的规模较小,且百度没有直接披露这部分业务的收入数据,按照其他收入减去爱奇艺的收入,简单得到2020年三季度这部分业务的收入约为8.4亿元,同比增长238%,公司解释主要是新的人工智能业务在第三季度实现了健康增长。

综上可知,百度三季度的营收增速转负为正,主要是广告业务的同比降幅缩小,减轻了对营收的拖累,以及云服务、智能设备等服务的增长拉动了百度其他收入的增长。

成本下降拉动净利润增长

分析完收入,接着来看百度的净利润情况。

非美国通用会计准则下,百度在三季度录得净利润69.88亿元,同比增长59%,上季度同比增长40%,净利润增速提速,且较营收增速,净利润的增速更快。这可以从费用及成本支出里找到答案。

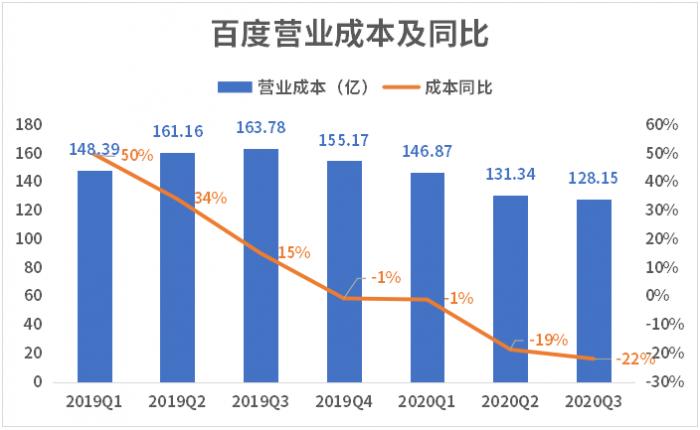

百度三季度的行政及营销费用支出为47亿元,与2019年同期基本持平,可见,净利润增长的原因在于成本的下降。

三季度,百度的营业成本为128亿元,同比下降了22%,较2019年同期减少了35.6亿元,相当于百度三季度净利润总额的51%。百度解释为,主要原因是内容成本、流量获取成本和销售商品成本的下降。

百度预计,2020年第四季度百度营收将在286亿元人民币至313亿元人民币之间,同比增长率为-1%至8%。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:陶蹊)