作者:张文达, 郭于玮, 鲁政委

10月份,经济增长的传统动能与增量动能均表现强劲,国内经济表现整体优于预期。

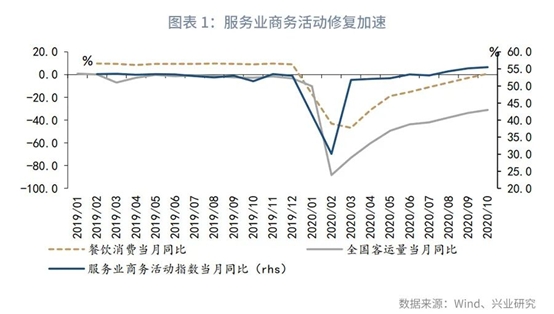

增量动能方面,10月服务业复苏提速,全国服务业生产指数当月同比升至7.4%,年内首次超过工业增加值当月同比。运输、住宿餐饮、文娱等前期受疫情影响严重的行业,其商务活动指数均超过59.0%。

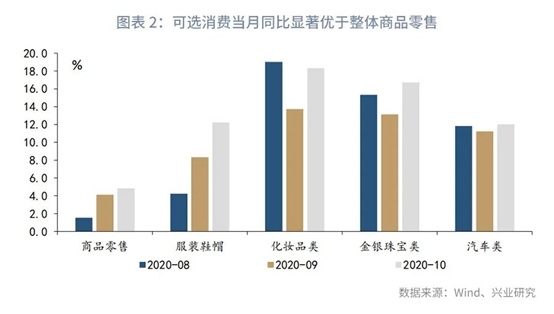

以服装、餐饮为代表的可选消费明显回升,10月餐饮收入同比年内首次转正,服装鞋帽创2018年下半年以来新高。疫情影响进一步减弱。

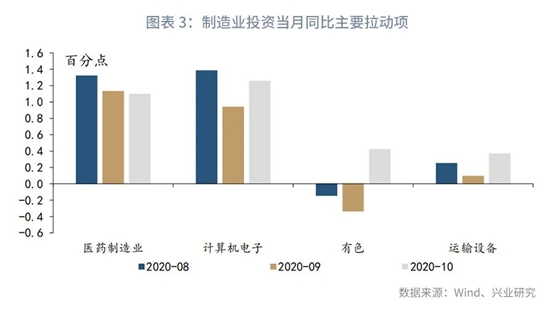

内需回暖、外需订单回升带动制造业投资改善。以TMT、医药为代表的高技术制造业继续保持高位。运输设备、有色当月同比亦有明显改善。

传统动能方面,10月工业增加值当月同比录得6.9%,生产受益于新订单回升、产成品库存去化,当月同比为2015年同期最高值。

在房地产方面,房地产投资当月同比录得12.7%,表现火热。房地产销售继续改善、国内贷款当月同比大幅跳升,叠加当前期房交付约束、新开工加速周转,共同推动房地产投资继续走高

在基建方面,10月份基建全口径累计同比升至3.0%,当月同比回升至7.3%。基建回升或与基建新项目储备改善、财政支出节奏加快有关。

当前,经济内生动力较强,复苏态势有望延续,后续需警惕疫情二次爆发风险,关注疫苗进展。

事件:

2020年10月社会消费品零售同比4.3%,前值3.3%,我们预期值4.9%,市场预期值为5.0%。固定资产投资累计同比1.8%,前值0.8%,我们的预期值为1.5%,市场预期值为1.6%。工业增加值同比6.9%,前值6.9%,我们预期值5.5%,市场预期值6.7%。

点评:

10月份,我国内外需求表现强劲,供给侧亦处于持续高位,经济表现整体优于预期。一方面,基建、房地产等传统动能继续强化,另一方面,服务业、可选消费、制造业投资等此前修复偏慢的增量动能亦明显复苏。

一、经济增量动能启动

1、服务业加速复苏

当前,疫情对国内居民影响在进一步消退。以餐饮服务为例,10月餐饮收入当月同比实现年内首次转正为0.8%。需求复苏带动生产回暖。

10月份全国服务业生产指数当月同比增长2个pct至7.4%。服务业生产指数年内首次超过工业增加值当月同比。服务业生产修复加快。国家统计局披露的信息显示,铁路运输、航空运输、住宿餐饮、文化体育娱乐等行业商务活动指数位于59.0%以上较高景气区间。这些受到疫情影响较为严重的行业持续保持高景气意味着经济进入更深层次的修复。

2、可选消费强劲

10月份,社零当月同比升1个pct至4.3%。尽管社零表现不及预期,但是主要拖累项在于限额以下商品零售,或主要受双11购物节挤出。从结构上来看,一方面餐饮消费年内首次转正,另一方面可选消费整体表现出色。服装鞋帽、化妆品、金银珠宝、汽车消费当月同比分别录得12.2%、18.3%、16.7%和12.0%。其中,服装鞋帽的当月同比创下2018年下半年以来新高。服装消费的复苏除了冷冬预期催化,居民出行频次增加亦是重要原因。消费结构显示当前消费表现仍然较为健康。

3、制造业投资改善

10月份,固定资产投资累计同比录得1.8%,当月同比录得9.5%,表现十分亮眼。其中,制造业投资累计同比跌幅收窄1.2个百分点至-5.3%,当月同比录得3.7%。制造业投资的修复是当前固定资产投资累计同比提升的重要动力源泉。

从制造业投资的结构来看,以TMT、医药制造为代表的高技术制造业投资累计同比持续上升,并且显著高于固定资产投资累计同比。此外,运输设备(29.3%)、有色(27.1%)、化工(4.9%)等行业受益于需求改善,投资当月同比亦有明显改善,成为制造业投资回升的重要拉动项。

二、经济传统动能强化

1、工业生产高位运行

10月份,工业增加值当月同比录得6.9%,是自2015年以来同期当月同比最高值。当前内外需求均有强劲表现,工业产成品库存快速去化,10月PMI产成品库存降至44.9%,为2017年9月以来的最低值。订单回升加之库存去化,推动工业生产持续火热。以汽车、服装行业为例,10月份,消费回升带动下,汽车制造业和纺织业的工业增加值当月同比分别录得14.7%和9.5%。

2、房地产、基建回升

在房地产方面,10月份,房地产投资的累计同比录得6.3%,当月同比更是录得12.7%。房地产投资十分火热。一方面,10月份房地产销售继续改善,10月商品房销售额当月同比录得24.0%,助力房企“定金及预收款”项下融资规模提升。另一方面,10月份房企国内贷款融资当月同比由4.3%大幅升至18.5%。资金面改善、期房交付约束、新开工加速周转的需求共同推动房地产投资继续走强。

在基建方面,10月份基建全口径累计同比升至3.0%,当月同比回升至7.3%。基建的回升或与基建新项目储备改善、财政支出节奏加快有关。当前经济复苏表现较好,基建托底的动力减弱,但是另一方面今年大量新开工项目预计将对后续基建投资形成支撑,后续走势预计相对平稳。

整体来看,当前经济的内生动能较强,供给侧与需求侧均处于相对高位,经济复苏的态势有望延续。但另一方面,近期各地零星病例有所增多,冬季疫情二次爆发的风险仍存,后续可关注疫情变化以及疫苗进展。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。