本文数据和模型请联系:孙潇雅/王杰

摘要

目前我国两轮电动车保有量趋于饱和,渗透率接近7成,存量替换成为行业发展大逻辑,而随着2019年新国标落地叠加智能化升级趋势,电动两轮车行业正发生两大变革:1)超标车存量替换带来两轮车复苏周期;2)清退中小产能,集中度快速提升,龙头公司盈利有望修复;

1)预计新国标落地后约1亿台超标车存在替换需求,按照各省市过渡期政策和各省电动车保有量对比估计,我们预计2020-2024年5年电动两轮车同比增速分别为19%、22%、15%、10%、-7%,预计行业规模将在2023年达到峰值。

2)由于两轮车同质化严重,以往普遍是价格战逼退中小企业,导致产业内普遍净利率不足5%,随着新国标落地,大量中小企业被清退,推动行业集中度加速提升。我们对比空调行业,在集中度大幅提升后龙头企业盈利大幅改善,预计两轮车头部企业也有望迎来盈利能力修复。

抢占白牌份额过程中,我们看好两类企业:

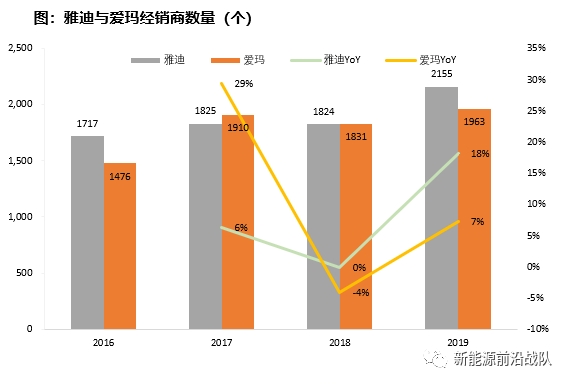

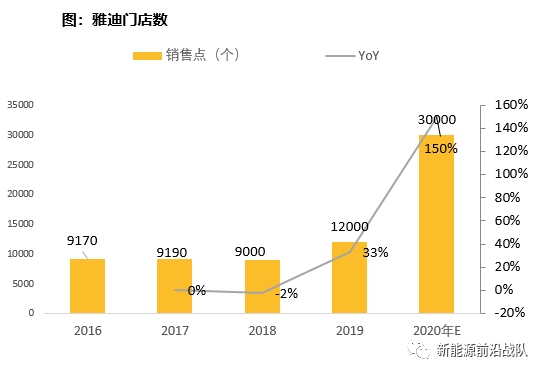

1)品牌已有,渠道快速铺开抢占市场,典型如雅迪,新国标落地后,大量白牌企业退出,雅迪明显加快了渠道布局抢占市场,2019年经销商数量已达2155家,同比增长18%,门店数达1.2万家,同比增长33%,我们预计今年雅迪门店有望达3万家,市占率或突破25%。

2)从高端到低端,重新定义产品,以“真智能”打开市场,典型如九号。我们对比小牛与九号同级别高端车型,九号的智能化具有显著优势,预计高端市场率先打开局面。进一步打开市场类似于“特斯拉模式:由于身处小米供应链,叠加电动车与平衡车、滑板车部分零件共用,公司有望降低成本打入2K-4K价位市场,凭借”真智能”的体验扩大保有量,最终凭借每年66元订阅费增厚盈利。

九号核心竞争力——平台化拓品类的能力:九号从平衡车起家,两年将滑板车做到Amazon第一,如今再拓展两轮车,未来还将拓展至ATV、服务机器人,公司平台化拓品类能力非常强,主要原因:1)公司定义产品能力强,能抓住消费者痛点;2)短距交通智能化赛道的各品类底层技术有很多共通之处,公司管理层技术出身,持续高强度投入研发。3)身处小米供应链,拥有其低成本制造能力;4)渠道协同。

投资建议:建议关注短距交通平台化龙头【九号智能】、传统两轮车龙头【雅迪控股】,继续推荐电踏车电机龙头【八方股份】。

风险提示:竞争加剧行业盈利修复不及预期,两轮车替换量不及预期,渠道拓展不及预期。

1.

新国标、消费升级、高端品牌优质供给带来电动两轮车行业变化:

1)超标车存量替换带来两轮车复苏周期;

2)清退中小产能,集中度快速提升,龙头公司盈利有望修复;

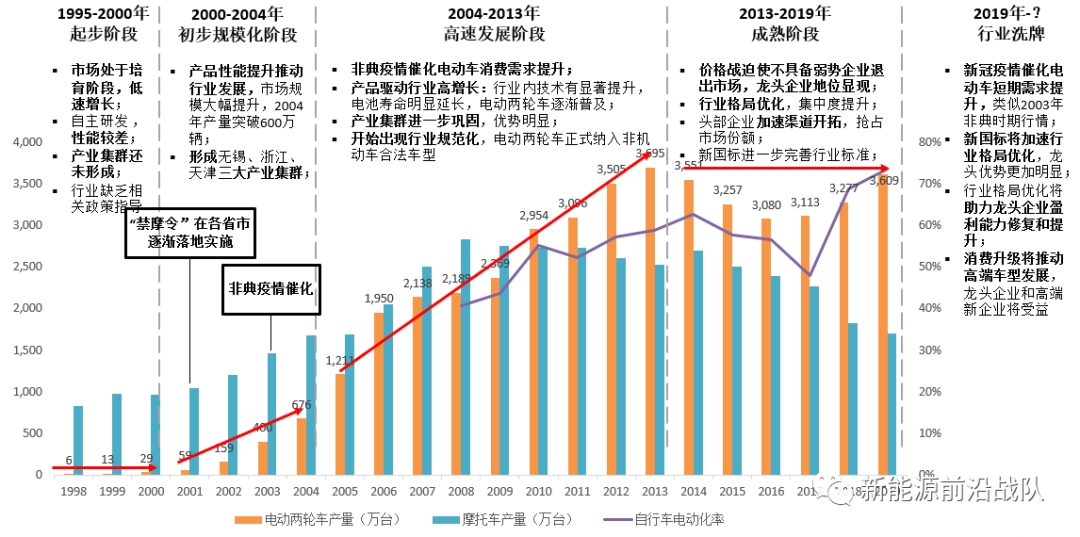

1.1 我国电动两轮车行业历经四轮发展周期,当前进入“行业格局优化+消费升级”阶段

我国电动两轮车行业历经四轮发展周期,目前已经处于成熟的发展阶段。2019年之后,新国标落地、新冠疫情催化、消费升级将带来行业的新一轮发展,竞争格局优化将助推头部企业盈利能力提升,新企业入局将推动产品高端化和智能化发展。

资料来源:国家统计局,华经产业研究院,wind,天风证券研究所整理

1.2 电动两轮车渗透率达7成,存量替代成为行业大逻辑

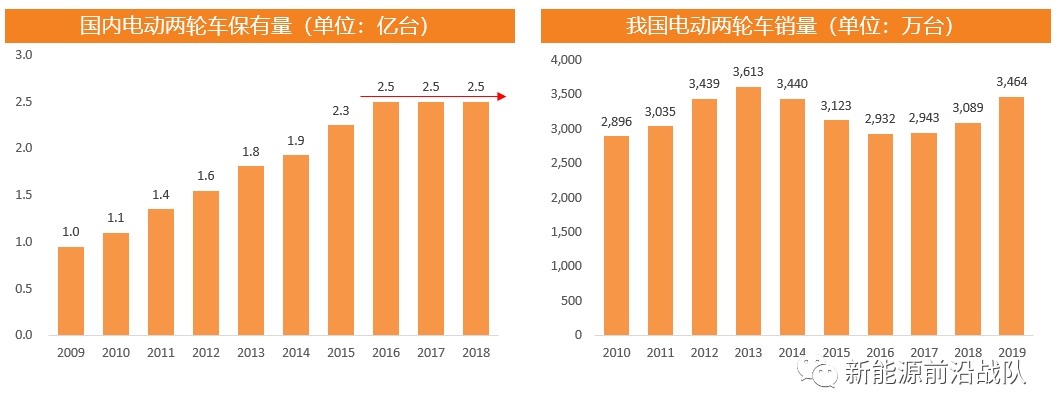

我国电动两轮车保有量趋于饱和,存量替换成为行业发展大逻辑。伴随行业的销量高增长,2009-2016年电动自行车存量总体呈上升趋势,保有量从1亿辆增至2.5亿辆;受行业结构改变的影响,“超标车”逐渐开始淘汰,社会总体保有量水平逐步进入存量状态,2016-2018年中国电动车社会保有量稳定在2.5亿存量规模。

而从渗透率来看,电动两轮车渗透率达7成,销量自2013年达到最高点3613万台后,开始出现调整,市场从增量市场转变为存量市场。

资料来源:华经产业研究院,中国产业信息网,国家统计局,中国海关,中国自行车协会,Wind,天风证券研究所整理

1.3 新国标带来行业两大变化:1)存量替换带来行业复苏;2)标准趋严清退中小产能

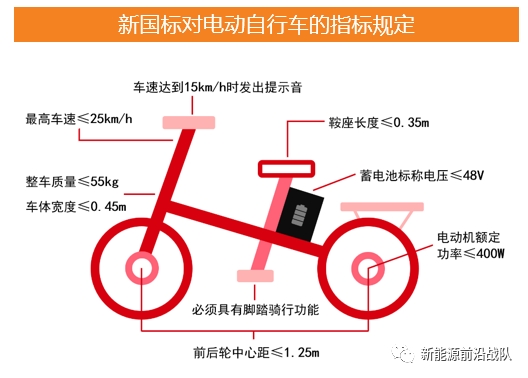

新国标于2019年正式落地,车型分类标准严格。新国标将电动两轮车具体分类为电动自行车、电动轻便摩托车及电动摩托车,均需要进行3C认证。3C认证流程非常复杂,并且需要每年核查、另外,生产除电动自行车外的两类车型均需电摩生产资质并进行工信部公告。可见,新国标非常对各类车型的要求非常严格。

新国标加速行业整合,锂电成为电动自行车首选。新国标严格限定电动自行车整车重量,最大整车质量不得超过55kg,大于55kg的电动车统一按照电动摩托车管理,对电动摩托车生产资质的硬性要求将加速行业内众多无资质小企业的清出。另外,对于已经销售的电动摩托车,目前可以在3年的过渡期内使用临时牌照,但牌照到期后无法续用。对铅酸电池而言,电池自重偏大,若新国标车型继续沿用铅酸电池,只能以牺牲续航为代价。

资料来源:《电动自行车安全技术规范》,全国电动车网,看点快报,天风证券研究所整理

1.4 新国标车型替换量将在2022-2024年达到高峰

各省市超标车过渡期政策不一,预计新国标替换需求将于2022年-2024年达到高点。新国标出台后,各省市先后出台了超标车过渡期政策,浙江、河南等电动车保有量大省的部分城市的过渡期截止日期设定为2021年,而山东、江西、广西、安徽、江苏等几个电动车保有量大省的过渡期则陆续在2022-2024年截止,我们预计2022-2024年将是新国标车型替换的高峰。

资料来源:国家统计局,全球电动车网,各地方政府官网,天风证券研究所整理

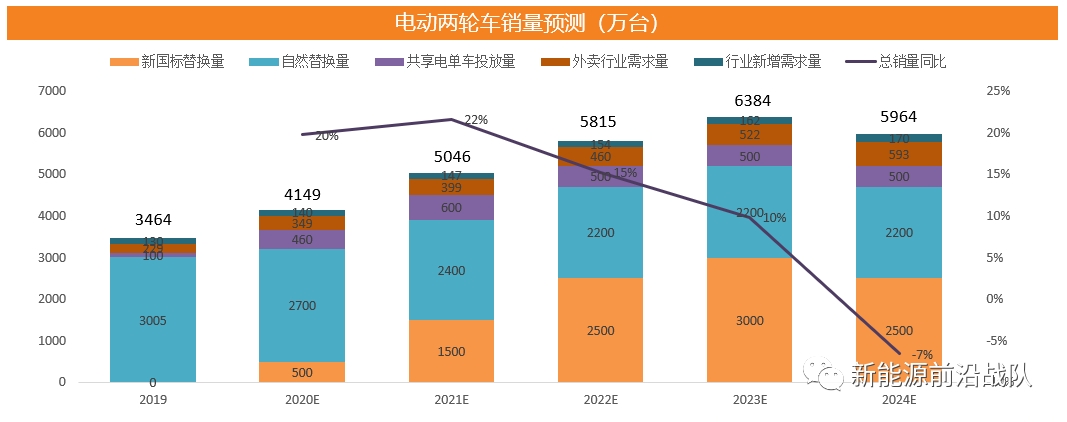

1.5 新国标带来每年数千万的替换需求,预计行业规模将在2023年达到峰值

我国现存2.5亿辆电动两轮车,其中约1亿台超标车存在替换需求。我国电动两轮车保有量在2.5-3亿台,其中存在新国标替换需求的超标车约为1亿台。按照各省市过渡期政策和各省电动车保有量对比估计,我们预计2020-2024年5年间新国标驱动的电动两轮车增量为500、1500、2500、3000、2500万辆,同比增速分别为19%、22%、15%、10%、-7%。

外卖行业需求量根据外卖骑手人数进行测算,假设1个骑手每2年更换一台车,新购车辆90%是新的电动车;共享单车预计在2020年逐渐放量,年投放量在2021年达到顶峰;考虑到自然替换量与新国标替换量有重叠部分,预计单纯的自然替换量会随着新国标替换量的增加而减少;随着消费升级的推动,我们预计行业新增边界需求量约以5%同比递增。

资料来源:中国海关,Wind,,艾媒网,国家统计局,Trustdata,天风证券研究所整理

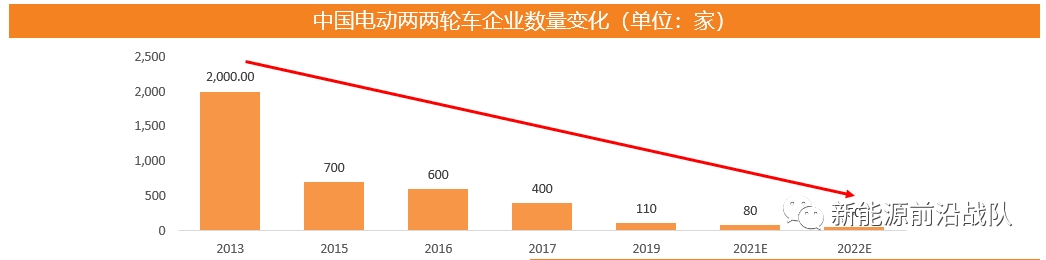

1.6 过去是价格战逼退中小企业,现在新国标推动行业集中度加速提升

行业竞争出清中小企业,新国标进一步加速行业整合。行业内企业数从2013年2000家大幅下降到2019年110家,预计2022年将进一步下降至50家。

2019年新国标推出,对企业生产资质提出了硬性要求,这将加速行业整合,市场向龙头企业逐步集中,行业CR5从2016年的33%提升至2019年近50%。

资料来源:各公司公告,电动车聚焦,华经产业研究院,天风证券研究所整理

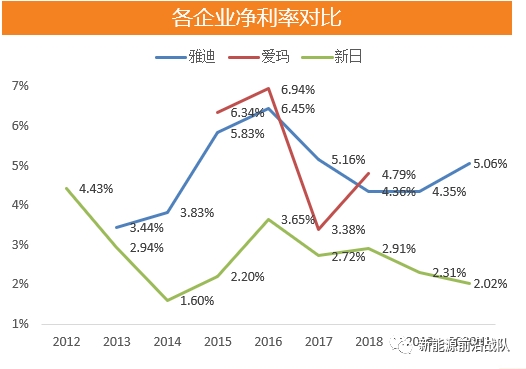

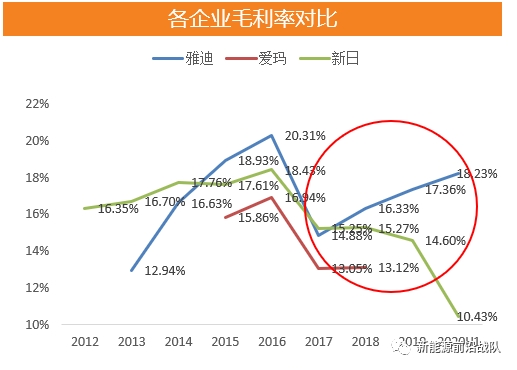

1.7 2014-2017年行业下行周期叠加价格战各家盈利底部,行业复苏后龙头盈利开始好转

2017年之前行业内各企业毛利率历年变化趋势呈现较高一致性。2017年之前,电动两轮车行业格局分散,主要企业在规模、品牌、产品上差距不大,未形成突出优势, 价格战较惨烈,因此毛利率历年变化呈现高度的一致性。

2017年之后行业格局重塑,龙头品牌拥有更强盈利能力。2017年后,大量中小企业退出市场,行业格局进一步优化。龙头企业凭借自身品牌优势拥有更强的溢价能力,规模效应的显现也使得龙头企业拥有更大的成本优势。因此,可以看到在2017年后,雅迪和新日在毛利率的变化趋势上明显不同。

新国标落地后进一步清退中小企业,行业整体盈利预计向好。过去大量“白牌”企业没有纳税和环保要求,因此成本较低,低质低价的竞争影响行业整体盈利,新国标之后小企业快速出清,预计行业整体盈利向好。

资料来源:各公司公告,天风证券研究所整理

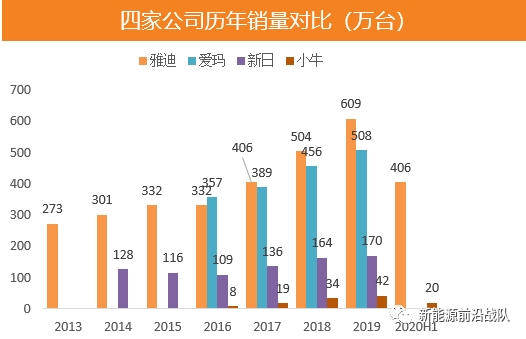

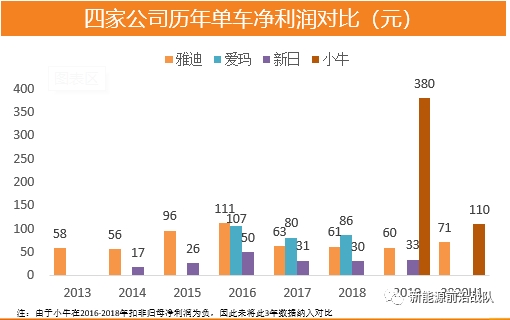

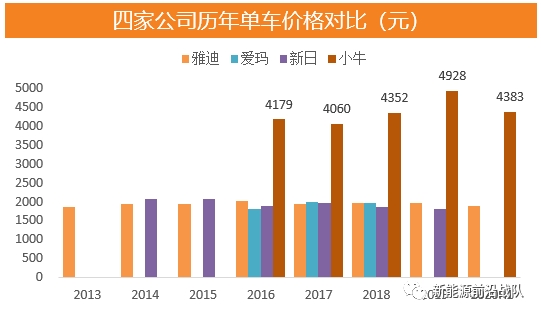

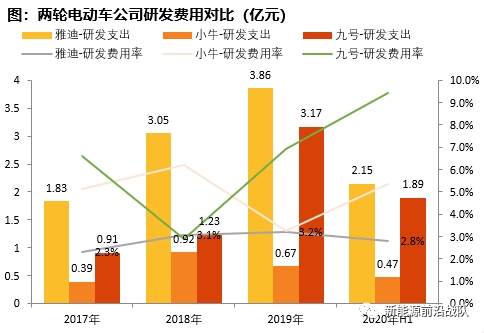

1.8 2013-2019H1雅迪、爱玛、新日、小牛销量、单车营收、单车净利润对比

资料来源:各公司公告,天风证券研究所整理

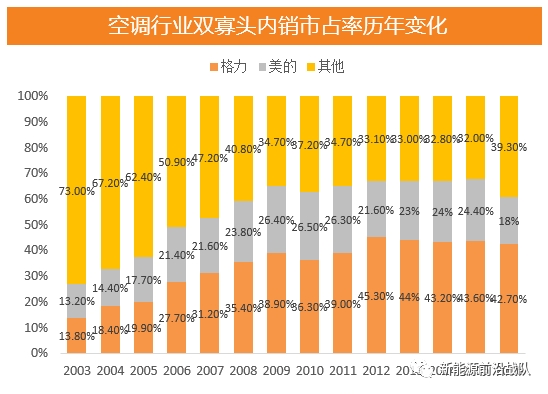

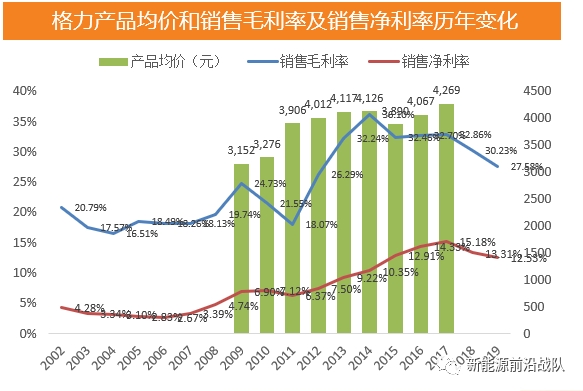

1.9 类比空调行业,集中度提升后有望带来龙头企业盈利能力修复提升

空调行业洗牌期后龙头企业盈利能力逐步提升。2003-2007年处于空调行业洗牌期,格力与美的加速渠道布局,市场份额迅速提升,CR2从27%提升至53%,两公司首要目标是扩大销量和市场规模,期间盈利能力持续在低位徘徊。2008年之后,行业洗牌期逐渐结束,行业竞争主旋律从价格转向品质,龙头企业凭借自身优势逐渐掌握定价权,也凭借规模效应也带来成本的下降,盈利能力开始逐步修复和提升,2009-2017年格力产品均价从3152元提升至4269元,净利率从4.7%提升至15.2%。

类比空调行业,电动两轮车龙头企业有望在新国标加速行业洗牌后逐步改善盈利能力。新国标的落地实施将加速行业低端产能出清,市场份额向龙头企业逐渐集中。我们预计经历新国标带来行业洗牌,具备自身显著优势的龙头企业将逐步掌握产品定价权,并依靠规模优势降低成本,实现盈利能力的逐步提升。

资料来源:产业在线,中怡康零售监测,Wind, 天风证券研究所整理

2.

抢占白牌份额过程中,我们看好两类企业:

1)品牌已有,渠道快速铺开抢占市场,典型如雅迪;

2)从高端到低端,重新定义产品,以“真智能”打开市场,典型如九号;

2.1 看好第一类企业:品牌已有,渠道快速铺开,典型如雅迪

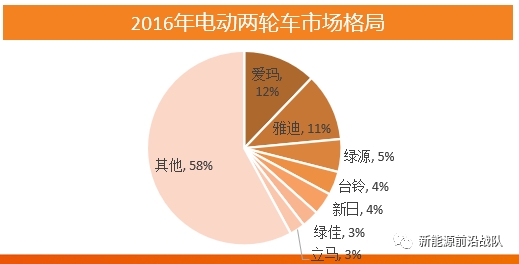

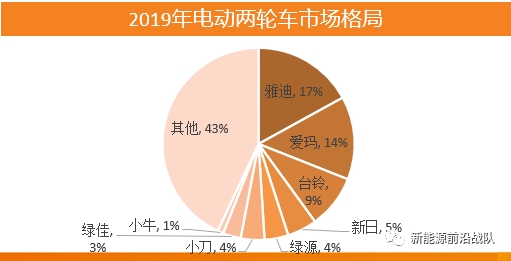

雅迪作为行业龙头,在确立“更高端”战略后,品牌得以推广,2019年份额已达17%。

新国标落地后,大量白牌企业推出,雅迪明显加快了渠道布局抢占市场,2019年经销商数量已达2155家,同比增长18%,门店数达1.2万家,同比增长33%,我们预计今年雅迪门店有望达3万家,市占率或突破25%。

资料来源:公司公告,天风证券研究所整理

2.2 看好第二类企业——九号:电动自行车“破局者”,策略为高端市场先行,随后将智能化带入中低端市场

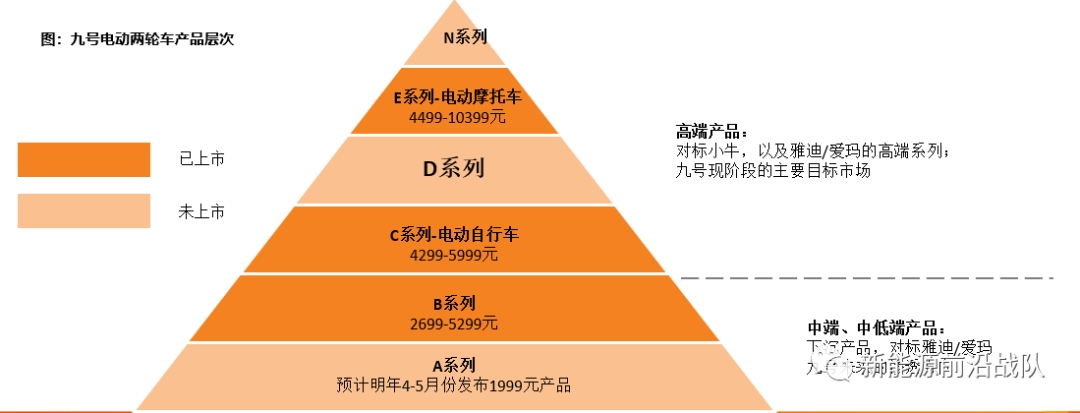

高端两轮车市场占比约6.5%(5000元以上),约220万辆/年的市场空间,这个市场的主要企业为小牛、以及雅迪、爱玛的高端系列。中高端市场主要是4000-5000元/辆价格,对应市场约270万辆,合计中高端市场约500万辆

九号目前已出产品E系列、C系列(部分)为高端系列,主要对标小牛,公司策略是以“真智能”产品力占据此市场,然后通过降低成本,保留智能化、OTA等差异化功能,打入5000元以下的中低端市场,类似于Tesla的路径。

资料来源:公司官网, 《2019年中国电动车产业发展白皮书》 , 天风证券研究所整理

2.3 高端市场方面,九号真智能优势明显,实现“0-1”突破概率较大

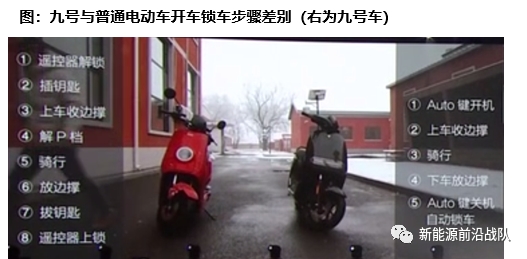

九号产品在智能化方面相比小牛优势明显,价位则更低。以九号的高端电摩车型E125与小牛NQi Pro做对比,两车续航里程相近,设计风格相近,但是E125较NQi Pro便宜500元。在智能化方面,E125优势突出,远距离龙头锁、感应解锁、驻车感应、乘坐感应等智能化功能都是九号在电动两轮车上首次引入,在产品上强化了“真智能”的差异化标签。

九号智能化功能实用性强,大幅提升消费者用车的便利性和安全性。九号强调“真智能”,利用全车接近30个传感器,结合先进智能技术,将智能化渗透到用车的方方面面。比如,感应解锁、智能定位、远程控车提升了便利性,乘坐感应、感应防盗、黑匣子事故主动求救功能则提升了安全性。

资料来源:九号公司官网,小牛公司官网及天猫旗舰店,九号发布会,天风证券研究所整理

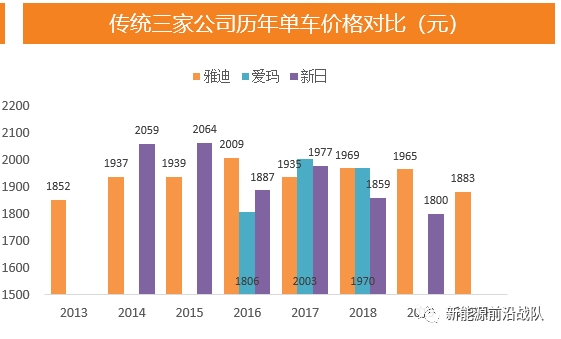

2.4 消费升级叠加新国标落地,助推电动两轮车行业整体价位提升,两轮车高端化趋势已成

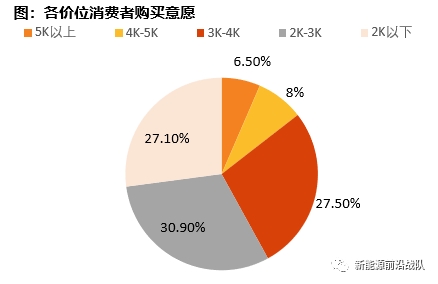

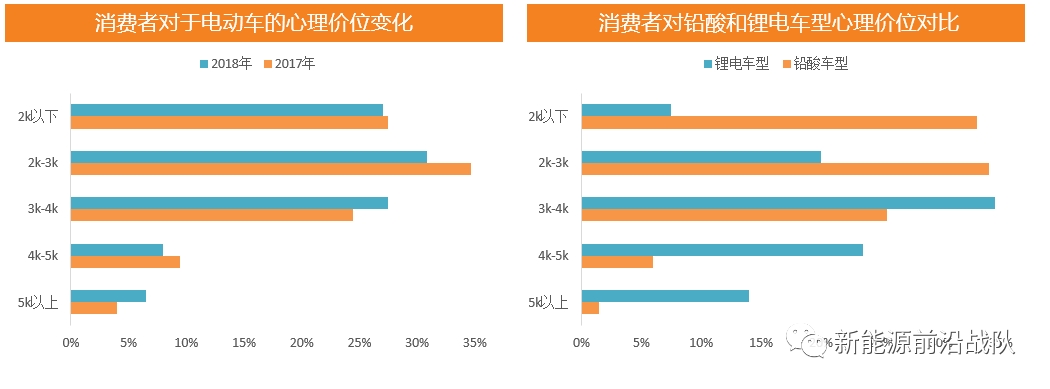

受益消费升级大环境,消费者对于电动车心理价位上升。根据《2019年中国电动车产业发展白皮书》调研数据,相比2017年,2018年消费者对于电动车心理价位5000元以上和3000-4000元的占比明显上升,同时2000-3000元及2000元以下的比例明显下降,表明消费者对电动车的价格容忍度大幅上升。

消费者对锂电车型心理价位明显高于铅酸车型,新国标将加速行业整体平均价位提升。对比铅酸车型和锂电车型,消费者对于铅酸车型的价格认知还停留在2000元左右的价格区间,但对于锂电车型,用户普遍拥有更高的价格宽容度,超过三成用户的心理价位已经超过4000元。新国标的实施将加速锂电车型的渗透,推动行业整体平均价位的提升。

资料来源:《2019年中国电动车产业发展白皮书》 , 天风证券研究所整理

2.5 行业主流用户是消费升级主力人群

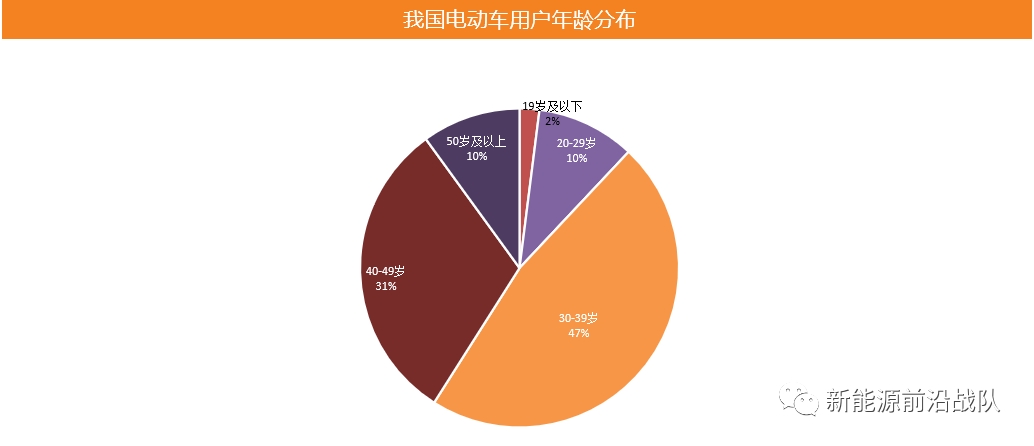

电动车主流消费人群购买力较强,有助于高端产品开拓。在年龄分布上,30-39岁用户成为了绝对的主力人群,占比高达47%,40-49岁年龄层用户紧随其后,其余年龄段用户相对较少。30-49岁年龄区间的人群,工作相对稳定,经济条件较好,具有较强的购买力,是消费升级的主力群体,这将有助于高端产品的开拓。

资料来源:《2019年中国电动车产业发展白皮书》 , 天风证券研究所整理

2.6 如何将真智能化产品带入中低端市场?核心是降成本

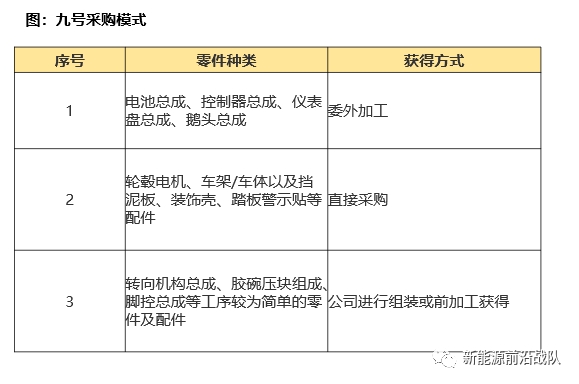

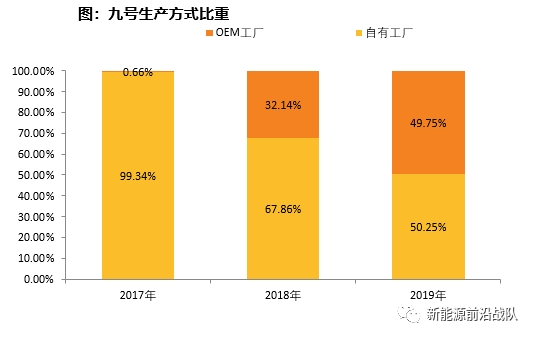

自己设计+外协降成本:公司的采购生产模式为——公司负责硬件、软件、生产工艺的设计,然后委托供应商生产为半成品,采购后半成品后,公司做简单组装。这种模式下,由于OEM厂商有规模优势,一定程度可以降低经营成本。

平衡车、滑板车、智能电动两轮车的高价值量通用零部件较多,大批量采购可以降低成本;

资料来源:九号招股说明书,天风证券研究所整理

2.7 九号B30C已通过弱化续航将智能化体验带入2K-3K价格带,较市场竞品具有显著差异化

九号目前已推出的B30C定价2K-3K,通过弱化续航降低成本,从而完整配置智能化功能。

我们认为此策略较优,从市场需求来看,30-50km的续航基本满足消费者出行需求,而智能化将与同级别产品形成差异化竞争。

资料来源:九号公司官网,小牛公司官网及天猫旗舰店,雅迪官网, 《2019年中国电动车产业发展白皮书》,天风证券研究所整理

2.8 类Tesla软件收费:扩销量收软件费将成为未来公司重要的盈利模式

九号在电动两轮车的智能服务方面按年收费,一年为66元,类似于特斯拉将要推出的FSD按月订阅收费模式。

软件收费容易形成用户粘性,随着公司保有量提升,软件收费业务将成为未来公司重要的盈利来源。

与Saas软件企业需要花费销售费用推广产品不同,由于九号与特斯拉的模式是硬件+软件,无需投入大量销售费用开拓市场,因此单车66元/年的收入将大部分转化为净利润,而2019年雅迪单车净利润仅60元,软件收入将大幅增加两轮车的盈利能力,是未来公司重要的盈利模式。

资料来源:九号APP,雅迪公告,天风证券研究所整理

2.9 推荐八方股份:电踏车电机龙头,受益于消费升级与结构高端化

电踏车需求主要在欧洲、日本、美国。2019年欧洲电踏车销量超过300万辆,同比增长23%,在自行车总销量中占比17%。我们认为未来5年电踏车有望保持每年20%-30%行业增速。

从使用动机看,欧洲电踏车用户用于骑行更长距离或爬坡(32%)、健身(30%)、精神健康(22%)。用户注重体验感,顺应消费升级,中置电机比例有望不断提升。

公司结构高端化显著,中置电机2020H1营收2.5亿元,同比增长8%,营收占比达到43%,同比提升5pct。顺应消费升级,中置电机有市占率提升、单价提升、盈利提升的三重逻辑。

资料来源:八方招股说明书、Wind,ECF,天风证券研究所

3.

九号的核心竞争力:平台化拓品类能力

3.1 短距交通平台化能力:从平衡车到滑板车再到两轮车,未来拓展至ATV、服务机器人

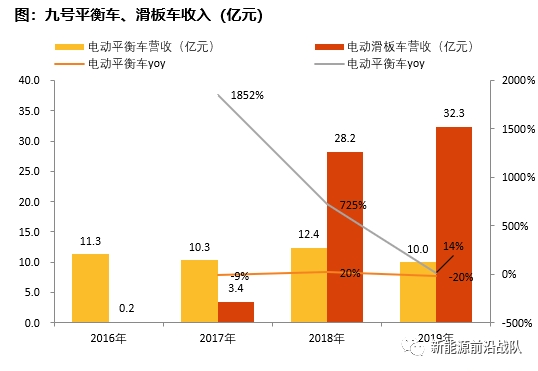

从历史角度看,公司拓品类能力非常强:公司最初以智能平衡车起家,自2015年起便蝉联:双十一、618购物节的销量冠军,2016年拓展至滑板车,短短2年收入便做到近30亿,在海外Amazon销量排名第一。

公司下一个重要市场为电动两轮车市场,目前在高端市场已打开口碑,渠道快速铺设中,预计将是公司未来2-3年最重要的增长点。

后续拓展品类包括了服务机器人、ATV等,短距交通平台性公司已见雏形。

资料来源:九号招股说明书,天风证券研究所整理

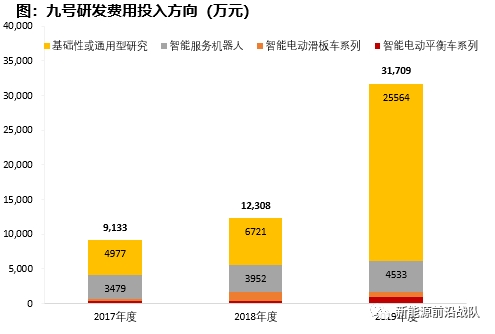

3.2 研发持续投入是构建短距交通平台公司的核心要素

短距交通智能化赛道的关键点在于各品类的底层技术有很多共通之处,如自平衡技术、无线定位技术、视觉识别技术等等,因此持续高强度投入研发是构建短距交通平台公司的核心要素,而公司目前研发费用率高达9%,远超同行。

公司目前大部分研发投入均为基础通用研究,且服务机器人、ATV车型都准备了相应的技术,为公司迈入平台型公司打下坚实基础。

资料来源:九号招股说明书,天风证券研究所整理

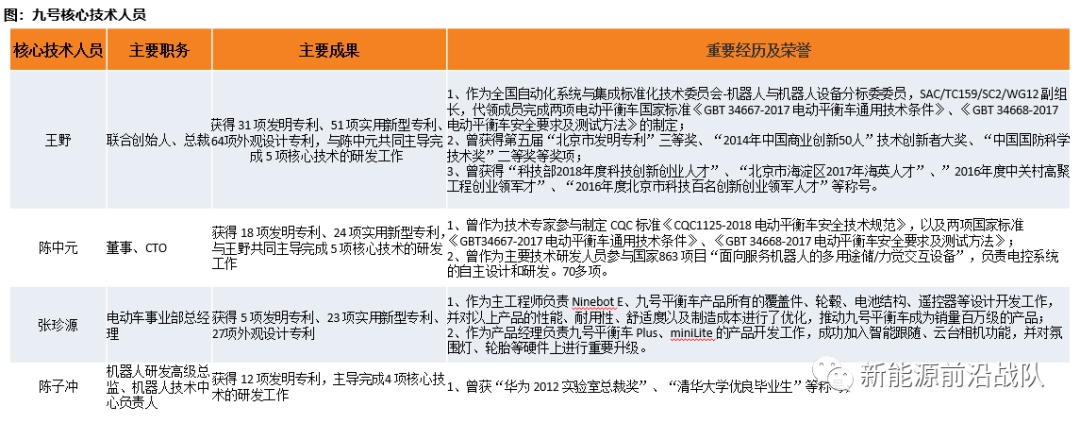

3.3 管理团队优秀:两位创始人均为机器人专家,公司技术氛围浓厚

公司创始人高禄峰、王野是北京航空航天大学校友,均是机器人专业背景出身,公司整体风格更偏向于技术驱动:公司的核心技术人员技术实力雄厚,研发成果显著,带动公司在技术研发上的持续深耕,目前公司技术研发人员为864位,占公司员工总数的36%。

资料来源:九号招股说明书,天风证券研究所整理

3.4 收购Segway,整合品牌+专利+渠道,打开全球市场

公司于2015年收购Segway,赛格威(Segway)是全球短交通和机器人技术企业。完成收购后,公司获得了Segway主要产品两轮Segway PT、三轮SE3及RMP机器人自动平拍,产品丰富度提升。

公司收购赛格威后利用其积累的技术优势,并将商标、专利纳入自身体系,实现了良好的技术整合。公司新产品也可用赛格威的品牌和渠道进行推广。目前公司海外仍有许多产品使用赛格威品牌与渠道,产品包括平衡车、ORV、机器人等均有以赛格威作为品牌的产品序列,渠道方面赛格威渠道遍布全球,拥有250个零售网点分销80多国家,其中美国与欧洲是主要销售地。

资料来源:九号招股说明书,Segway官网,天风证券研究所整理

3.5 高度聚焦于前端设计与品牌,小米低成本供应链+渠道协同,轻资产运营有助于快速拓品类

公司的商业模式:自身聚焦于前端的研发与设计,同时兼顾品牌运营,生产环节则逐步采用外包形式,且可以享受小米低成本供应链赋能。

在渠道方面,公司收购了Segway,作为全球平衡车龙头品牌,此外公司可以使用Segway与小米的线上线下渠道,公司各品类产品均可复用同一渠道,协同效果较好。

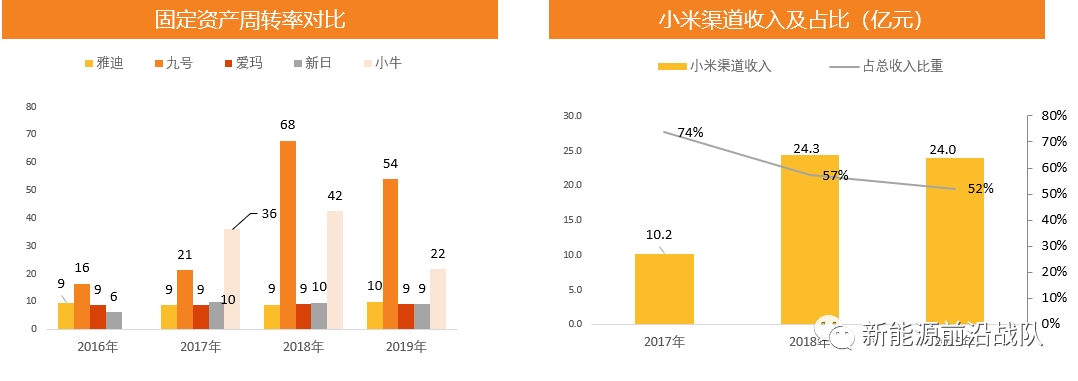

采用这种模式,公司能够将精力聚焦于最重要的产品力,且外包生产,渠道协同的轻资产模式也有助于公司快速拓展品类,目前与两轮车企业相比,公司的固定资产周转率远超同行。

资料来源:公司公告,Segway官网,天风证券研究所整理

4.

投资建议与风险提示

投资建议:建议关注短距交通平台化龙头【九号智能】、传统两轮车龙头【雅迪控股】,继续推荐电踏车电机龙头【八方股份】。

风险提示:

1)竞争加剧行业盈利修复不及预期:若九号与小牛在下沉过程中导致行业竞争加剧,龙头公司盈利修复或不及预期。

2)两轮车替换量不及预期:若两轮车替换量低于预期,两轮车销量或不及预期。

3)渠道拓展不及预期:若渠道拓展进度低于预期,九号销量或不及预期

证券研究报告《电动两轮车深度:复苏周期已至,破局者入局》

对外发布时间:2020年11月18日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

孙潇雅 SAC执业证书编号:S1110520080009

潘暕 SAC执业证书编号:S111051707000

(作者:新能源前沿战队 )