2014年开始,一起教育科技在积累了海量学习数据和用户群体以后就尝试变现,但踏进踏出多个“风口”之后始终没能构筑起商业闭环。

又一家潜行多年的教育独角兽准备登陆资本市场。近日,一起教育科技向美国证监会递交IPO申请,拟在纳斯达克上市。

一起教育科技成立于2011年,原名一起作业,是从作业布置、完成、批改角度切入的在线教育机构。目前,一起教育科技产品覆盖“校内+课后”场景,包括学校教育平台“一起作业”“一起中学”,家庭教育平台“一起学”,以及中小学在线学科辅导平台“一起学网校”等。

一起教育科技是进校APP市场当之无愧的老大。招股书显示,一起教育科技为全国超过7万所学校、90万教师、5430万学生、4520万家长提供服务。截至2020年9月30日,一起教育科技学生端日活跃为680万,月活跃用户为1950万。

(一起教育科技产品体系 来源:招股书)

但一起教育科技的进校产品完全免费,从2014年开始,一起教育科技在积累了海量学习数据和用户群体以后就尝试变现,但踏进踏出多个“风口”之后始终没能构筑起商业闭环。现在,一起教育科技的营利型产品为竞争几近红海的大班直播课网校。

一起教育科技获得的最近一笔融资是2018年由淡马锡领投的E轮2.5亿美金,但两年多来亏损已近26亿元人民币。

在资本沸腾的在线教育行业,一起教育科技是一个略显“分裂”的存在,一方面在做教育的理念支撑下,潜心多年大手笔投入进校产品研发和推广,另一方面为了生存,在不同的变现模式中左奔右突,不断切换。

早期拓疆

2011年11月,一起作业网正式上线。其时,正处于在线教育爆发的前夜。

一起教育科技选择将小学英语作为切入科目,在智能手机还未普及的情况下,一起教育科技实现了以人机对话形式让学生练习口语。由电脑发出语音,学生跟读,电脑进行识别,发音不准的部分就鼓励学生再来一遍,老师和家长空闲时可通过录音检查作业。

2011年,第一批使用“一起作业”的小学不到10所。创业初期,两名创始人刘畅和肖盾几乎每天都会去北京的各所学校推广自己的项目。

同年,一起教育科技申请的“新课标形势下小学英语网络作业形式探究”的“十二五”规划课题获得中国教育学会外语教学专业委员会审批,国家课题承担人的身份,让一起教育科技得以更顺利地走进地方教育局。

2012年底,一起教育科技用户达到100万,5个月后,用户达到200万,2个半月之后,用户达到300万。

“一起作业”的功能并不复杂,通过创建网上班级,然后布置“游戏化”作业、检查作业,同时生成作业报告,用互联网技术进行诊断。

刘畅2017年接受采访时称,一起教育科技在2015年出现了重要的分水岭。前4年,一起教育科技实际上只是把线下的内容搬到了线上,但通过积攒大量的数据,从2015年开始,一起教育科技实现了个性化的智能推送,即使是同一个老师,对不同班级布置的作业都可以是不一样、有针对性的。

但由于产品免费,一起教育科技不仅没有收入,还需要承担巨大的成本。一个例子是,学生通过“一起作业”完成学习任务可以获得积分,兑换文具等礼品,仅2014年6月,一起教育科技就收到了22万份订单,兑换了50万份礼品。

命运多舛

2014年之后,一起教育科技开始尝试商业化。最早的商业化模式是平台战略,即接入其他机构的产品,凭借当时积累的千万级用户,为其他产品导流。

“当时一起教育科技与一些第三方机构开展合作销售模式,曾经不到一个小时就卖出了近千张学习卡,大家一度以为商业模式跑通了。”一起教育科技前员工王阳(化名)说。

这种导流的商业模式以成交学费按比例返点为主,运行一段时间后发现,好的教育机构的转化率很高,但不愿意付过多费用,差的教育机构转化率低,又会对平台本身产生负面影响。于是一起教育科技放弃了导流模式。

接下来,教育O2O模式成为风口。一起教育科技也曾孵化O2O项目“淘名师”,为学生提供寻找和匹配线下一对一辅导老师服务。但刘畅此后接受采访时介绍,一起教育科技两线作战,既要坚持进校,又要商业化,商业化投入不能太多。在思考过后,他认为O2O投入太大,因而在测试之后就撤掉了该项目。

“在寻找商业模式方面,确实走了不少弯路”,王阳告诉21世纪经济报道,“后来觉得,盈利的办法还是要到积累的数据中去找。”

到了2017年,一起教育科技的主要收入来源是增值服务。具体模式是在APP中引入教辅商,老师和学生可以使用平台免费的技术和题库资源,而如果想做更多针对性的题目,则可以付费向教辅商购买,平台与教辅商再进行分成。

一起教育科技也研发了自营的增值服务。2017年9月,一款名为“成长世界”的创新型学习产品在一起作业APP中上线,官方介绍称,“成长世界”以图文并茂的演示方法、“闯关式”的学习模式,配以各种奖励提升孩子学习兴趣。

招股书显示,2018年,增值服务给一起教育科技带来了2.17亿元的收入。但在这年年底,一起教育科技的增值服务模式却戛然而止。

原因是触碰了政策红线。2018年10月,有媒体曝光称,有小学生沉迷于“成长世界”这款过于游戏化的产品,而孩子在“闯关”时可以付费购买道具。有学生家长在孩子的要求下不到两个月进行了13次购买,花了1200多元。

2018年12月,教育部办公厅印发《关于严禁有害APP进入中小学校园的通知》,要求各地立即停止使用包含色情暴力、网络游戏、商业广告等内容及链接,或利用抄作业、搞题海、公布成绩排名等应试教育手段增加学生课业负担的APP。

政策红线下,一起教育科技迅速调整了商业化模式。在2019年1月举行的公司年会上,刘畅坦言“这一年(2018年)里我们经历了几乎创业以来最大的坎坷”,但“在短短的100天里面,我们能够开始以崭新的面貌和业务形态来面对今天的进校业务和校外的商业化”。

想象空间

一起教育科技最新的商业化模式,是教学产品。招股书显示,2019年,一起教育科技的“其他教育服务”收入只有4668万元,取消增值服务的影响可见一斑。

现在,“其他教育服务”主要是“一起学”APP上的付费轻课。用户开通付费订阅会员,就可以使用其中的动画微课,还可以根据孩子的年级定制难度适中的学习计划。订阅期从15天到1年不等。

一起教育科技的主要收入来自K12在线直播大班课产品一起学网校,招股书显示,2018年时,一起学网校的收入只有9388万元,在总营收中占比30.2%。到了2019年,一起学网校收入增至5.29亿元,占比达到88.5%。而在2020年前9个月,一起学网校收入继续增长至7.51亿元,占比93%。

(一起教育科技营收数据 来源:招股书)

也就是说,在构筑商业闭环的路上左奔右突之后,一起教育科技终未能独辟蹊径,而是加入了竞争几近红海的直播网校赛道。而此时,它已落在猿辅导、作业帮的身后不止一个身位,后两者分别在2015年、2016年左右就上线了网校产品,并将其调整为业务重心。

如今,学而思网校、猿辅导、作业帮直播课、高途课堂牢牢占据着在线网校赛道的前四名,一起学网校的规模亦不如早一步上市的有道精品课,而与其相同量级的产品,还包括巨头背景的清北网校、大米网校等。因此,一起教育科技需要说服资本市场,一个市场占有率在前5名开外的互联网产品,究竟有多少想象空间。

但一起教育科技需要走向资本市场,它的上一笔融资还是在2018年,尽管融到了2.5亿美元,可一起教育科技两年多来“烧钱”的速度也足够惊人。招股书显示,2018年、2019年以及2020年前9个月,一起教育科技分别净亏损6.56亿、9.64亿以及9.75亿元人民币。

“在线教育在今年毫无疑问被炒得过热,以至于投资者投钱的时候不理性。”新东方董事长俞敏洪近日公开表示,“在线教育投资已经过热,形成了抢夺效应。你干我也干,你干这个,我也干这个。”

俞敏洪认为,“在线教育的窗口期还有两年,如果两年之内没有一家公司跑出正向循环的模式,即扣除所有的成本费用后盈亏持平或者有利润,资本立刻会对这个领域冷却化处理,后续不再投入,所有的在线教育公司外部的输血将会被停止,最后的结果是一片狼藉。”

一起教育科技同样需要在窗口关闭前快跑,进校市场老大的地位不足以构筑商业闭环,它需要进一步融资,在商业模式已经清晰的在线网校市场迅速做大规模,后来居上。

“双高”运营

一起学网校能够承担起“后来居上”的重任吗?根据招股书披露的信息,一起教育科技的运营数据呈现“双高”特征,即营销费用和研发费用高企,这让其与其他网校产品既相同又不同。

相同点在于持续高涨的营销成本,一起学网校用户规模和营收的高增长,与营销投入的高增长呈正相关。

2018年、2019年、2020年前9个月,一起学网校的营业收入分别为9388万、3.60亿、7.51亿元人民币;付费课程入学人数分别为27.2万、72.6万、116.8万。可以发现,一起学网校的增长速度较快,但招股书未披露“付费课程入学人数”的统计口径,即是新增人数还是长期人数,正价课人数还是包括促销课在内的人数。

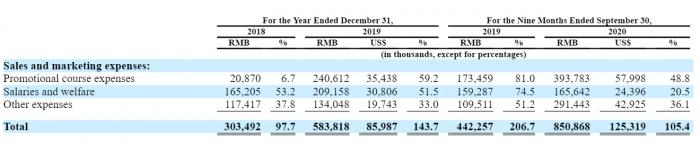

与此同时,一起教育科技的市场营销费用分别为3.03亿、5.84亿、8.51亿元人民币。

值得注意的是,一起教育科技虽然快速“烧钱”,但仍可谓克制,原因在于其营销费用并非投入了广告大战,而是主要用于低价促销课的服务费和增加的辅导老师,以及销售团队薪酬。目前,一起教育科技的销售团队已从869人增长至1055人。

(一起教育科技营销费用数据 来源:招股书)

“行业内认为,K12课外培训市场其实足够大,远还未到饱和阶段,各家都有机会。比如猿辅导号称今年销售收入达到100亿元,但学员数也就一两百万,而中国的K12用户群约2亿。”一家从工具类产品向教学类产品扩展的在线教育机构COO告诉21世纪经济报道。

“现在各家比拼的是获客成本及转化率。当然,现在是一、二线市场的竞争很激烈,如何下沉到三、四、五线城市是关键,这块的增长潜力很大,各家都还在寻找有效的传播渠道,光靠广告烧钱是不够的,广告对触达一、二线市场有效,但对三、四、五线市场,触达有效性还不高。”他说。

进校市场积累的海量用户有助于一起学网校的获客。招股书显示,今年前9个月,一起学网校的新增付费用户有66%来自于一起教育科技的进校产品用户。

而且,一起学网校的教师可以了解这些学员在进校APP上积累的学情数据,进而提供有针对性的学习计划,并提供定制的作业。这被一起教育科技称为“在K12在线辅导市场中是独一无二的”。

也就是说,一起教育科技走了类似作业帮的路径,将工具类产品积累的海量免费用户转化为在线网校的付费用户,从而降低获客成本。

不过,一起教育科技在招股书中写道,在可预见的未来,销售费用肯定还会增加,并且不排除加强广告营销。

这也是行业通例,跟谁学和作业帮早期通过微信红利、工具类用户积累了大量的“私域流量”,带来了网校超百万的用户规模,但在进一步增长过程中,仍然大量向字节系、腾讯系及线下流量池“烧钱”获客。

8个版本

一起教育科技与其他机构的不同点在于高企的研发费用。招股书显示,2018年、2019年和2020年前9个月,一起教育科技的研发费用分别为3.99亿、4.91亿、4.23亿元人民币。

这个数字颇为惊人。可资对比的是,跟谁学2018年、2019年的研发费用分别只有7405万、2.122亿元人民币,而跟谁学的员工人数和用户人数远高于一起学网校。

“一起教育科技研发成本高的原因,可能是他们为了适配各地不同的教材版本,需要维护一大批的教研人员。”一家进校APP的创始人告诉21世纪经济报道。

本地化,是一起教育科技通过多年进校产品研发构筑起的一道壁垒。刘畅在2017年接受采访时就曾表示,“没有感觉到线上直播和线下教学相比有任何变化,唯一让我觉得有点激动的,无外乎是连接好的老师和外国的老师,而这是互联网最简单的手段,连接而已。”

一起教育科技在招股书中写道,“由于智能校内课堂解决方案在中国各地的学校得到广泛采用,因此可以实时了解各地的最新课程、学术评估、学习目标和学生表现。鉴于中国数百个地区都有权制定自己的课程和管理自己的考试,我们在获取和综合这些本地化数据方面处于独特的地位。”

这些本地化数据被用于一起教育科技的本地化内容开发,比如课程材料,以及老师的教学方法。

这也让一起学网校的本地化课程数量多于其他网校。以初二数学为例,一起学网校在售的寒假课程包括人教版、北师版、通用版、北京课改版、苏科版、浙教版、广东人教专属、广东北师专属共8个版本。相比之下,学而思网校只有全国版、北京人教版2个版本,猿辅导只有人教版、苏科版、北师大版3个版本。

一名K12在线小班课机构创始人告诉21世纪经济报道记者,“尽管在线直播大班课是当前在线教育的‘风口’,但这种模式在分层教学和课程本地化方面不尽如人意,它面向的是全国用户,提供的主要是通用课程。”

他认为,“未来K12在线教育的市场份额中,将有50%是小班课模式,35%是一对一模式,只有15%是大班课模式。”

在这方面,一起教育科技通过以前的“慢积累”,掌握了未来竞争的“先机”,正是因为能够供应本地化产品,过去一年,一起学网校的正价课价格上涨了34%,目前单价高于竞争对手。

一起教育科技需要做到的,是找到本地化产品规模与利润的最佳模型。毕竟,它一头闯进的,是一个规模优先被奉为首要目标,各家机构都在闷头“烧钱”快跑的市场。

(作者:王峰 编辑:李博)