10月社融数据点评

创新研发部 李红伟 张陶然

2020年11月

观点一览

- 10月社融表现尚可,尽管新增人民币贷款不及预期,但企业债券融资、股票融资成为主要的支撑项。

- 政府专项债规模下滑但基本符合市场预期。

- 货币政策有向正常化发展的趋势,年底政府专项债力度也有所减弱,社融有触顶下滑压力。

- 由于10月通胀数据不及预期,经济面临通缩风险,宏观政策大幅收紧的概率下降,货币政策以及财政政策或会更加注重灵活适度以及精准投放,预计社融出现明显下滑的可能性偏小。

央行公布的数据显示:

10月新增社会融资规模1.42万亿元,同比多增0.55万亿元;10月末社会融资存量为281.28万亿元,同比增长13.7%,增速迎来八连增,创2018年以来新高。

10月新增人民币贷款6898亿元,同比多增285亿元,较9月减少1.25万亿元,因季节性回落,表现不及预期。

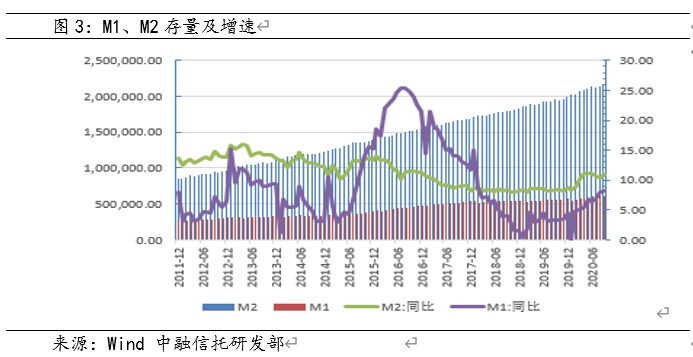

货币供应量方面,10月M2同比增速为10.5%,较9月的10.9%有所下滑;M1增速迎来明显增长,10月录得增速9.1%,较9月上升1个百分点,也是2018年2月份以来,M1增速首次升破9%。

中融研究:

M2与M1之差持续缩小,至1.4%,为2018年6月以来最小值,表明微观主体对投资的信心逐渐增强,经营活跃度提升。10月份同业拆借加权平均利率为2.13%,较9月上行了0.33个百分点,表明流动性仍呈现收紧趋势。近期股票市场较为低迷,板块持续性差,也从另一方面也说明了“年底钱紧”。

新增人民币贷款虽然不及预期,但同比多增285亿元,表现尚可。从各分项构成来看,企业债券融资、股票融资以及政府专项债券均对社融起到较为明显的支撑作用。值得关注的是,10月新增人民币贷款中,居民部门中长期贷款下滑显著,或与地产政策收紧有关。此外,继9月财政存款超季节性下放之后,10月财政支出再次放缓。从2020年前9个月的财政支出节奏来看,全国公共财政支出的进度略慢于过去四年。往后看,随着政府专项债券额度逐步用尽,货币政策向正常转变,未来实体企业融资或成为主要力量。受疫情影响,2020年中国宏观杠杆率快速攀升。近期种种迹象表明,政策的边际收紧信号已出现,社融短期内处于筑顶期,有回落压力。

二、社融数据分项分析

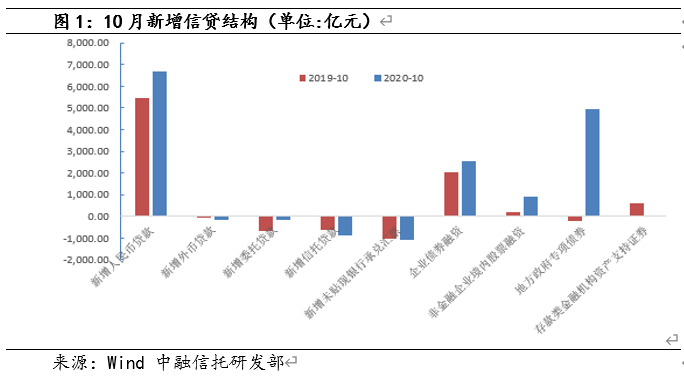

分项来看,10月新增社融1.42万亿元,同比多增63.6%。其中新增人民币贷款6663亿元人民币,同比多增1193亿元。表外非标三项在10月均取得负增长,共计减少2138亿元,同比少减206亿元,在连续两个月正增长后,对社融的作用重新转为负面。细分来看,10月新增委托贷款-174亿元,同比少减493亿元;新增信托贷款-875亿元,同比多减251亿元;未贴现银行承兑汇票-1089亿元,同比多减36亿元。直接融资方面,10月企业债券净发行2522亿元,同比多490亿元。股票融资10月融资927亿元,较去年同期增长747亿元,仍然维持在较高水平。一定程度上,反映了间接融资向直接融资转变的发展趋势。政府融资方面,我们之前提到政府专项债由于额度即将用尽,对社融支撑或趋于弱化,10月社融表现印证了我们此前观点。10月政府专项债融资4931亿元,较8月以及9月万亿级别的融资下滑明显。根据财政部三季度财政数据发布会显示,截至今年10月底,新增专项债券发行35466亿,完成已下达额度35500亿元的99.9%,另有剩余2000亿元用于支持化解中小银行风险的预分配额度已通知地方。

从存量结构看,10月末社会融资规模存量为281.28万亿元,同比增长13.7%,增速创2018年以来新高。其中,对实体经济发放的人民币贷款余额为168.92万亿元,同比增长13.3%,占同期社会融资规模存量的60.1%,同比下降0.2个百分点;委托贷款余额为11.12万亿元,同比下降4.7%,占比4%,同比低0.7个百分点;信托贷款余额为6.94万亿元,同比下降8.9%,占比2.5%,同比低0.6个百分点;未贴现的银行承兑汇票余额为3.79万亿元,同比增长19.3%,占比1.3%,与上年同期持平;企业债券余额为27.53万亿元,同比增长20.4%,占比9.8%,同比高0.6个百分点;政府债券余额为44.95万亿元,同比增长20.9%,占比16%,同比高1个百分点;非金融企业境内股票余额为8.06万亿元,同比增长11%,占比2.9%,与上年同期持平。

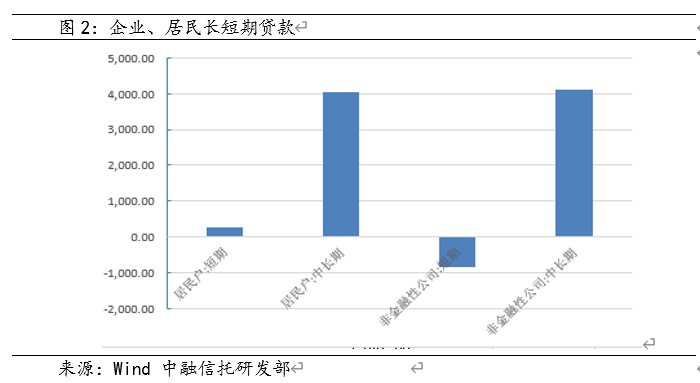

分部门看,10月企(事)业单位贷款增加2335亿元,其中,非金融企业短期贷款减少837亿元,同比少减341亿元;中长期贷款新增4113亿元,同比多增1897亿元,企业长期贷款占比达到59.6%,表明实体经济活力逐步增强。居民部门新增贷款4331亿元,其中新增中长期贷款4059亿元,同比多增472亿元,但较前三个月规模有所下滑,或源于地产调控政策影响;新增短期贷款272亿元,较去年同期少增351亿元。整体来看,企业、居民长期贷款保持相对高位,企业经营复苏,但居民融资意愿下降。鉴于“双11狂欢节”来临,居民短期贷款或迎来反弹。

货币供应量方面,10月末,广义货币(M2)余额214.97万亿元,同比增长10.5%,增速比9月末低0.4个百分点,比去年同期高2.1个百分点。一方面由于信贷投放边际收紧,另一方面则源于10月为缴税大月,财政存款增加,拖累M2增长;狭义货币(M1)余额60.92万亿元,同比增长9.1%,增速分别比9月末和去年同期高1个和5.8个百分点,创2018年2月以来的新高。存款方面,10月末,人民币存款余额210.68万亿元,同比增长10.3%,增速比上月末低0.4个百分点,比上年同期高2.1个百分点。10月份人民币存款减少3971亿元,同比多减6343亿元。其中,财政存款、非银金融机构大幅增长,居民户、企业、金融机构存款下滑明显。财政存款新增9050亿元,同比多增3499亿元;非银金融机构存款增加2918亿元,同比少增5947亿元;居民户存款减少9569亿元,同比多减3557亿元;企业存款减少8642亿元,同比多减1649亿元;金融机构存款减少3971亿元,同比多减6343亿元。

中融研究:

分析来看,虽然10月末M2增速略有放缓,但仍保持在10%以上,其回落基本属于季节性原因,10月是缴税大月,财政存款增加导致企业短期信贷规模增速有所下降。10月份新增人民币贷款下降也符合季节性规律。值得一提的是M1,同比增速9.1%,是2018年2月以来的最高水平。M2-M1之差大幅缩小1.4个百分点至1.4%,为2018 年6 月以来的最小值,这反映出随着宏观经济回暖,微观主体对投资的信心逐渐增强,经营活跃度提升。同时,在财政资金直达以及信贷支持政策下,大规模资金流向企业,企业活期存款增加。与此同时,企业债券融资也在回升,中长期贷款持续增长,表明企业的投资扩张意愿在逐步增强。

但还需要看到,10月份同业拆借加权平均利率为2.13%,较9月上行了0.33个百分点,表明流动性仍呈现收紧趋势。尽管中国经济已逐步复苏,但海外疫情仍有反复,2021年全球经济前景仍存较大不确定性。在中国“把好货币供应总闸门”的宏观政策指导下,预计年底前流动性仍会整体偏紧。

(作者:中融信托 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。