港交所变革“收获季”:创新药企扎堆IPO与生物医药板块崛起

首日未破发。

11月20日,港交所迎来今年又一家新规上市的创新药企。德琪医药(香港联交所股票代码:6996.HK),在香港联合交易所有限公司主板正式挂牌并开始交易。

相较于此前上市即破发的几家创新药企,德琪医药首日涨幅最高至8.85%,此后下挫,截至首日收盘,报收18.28港元/股,微涨1.11%。

据港交所数据,截至截至2020年9月30日,已有21家医疗健康公司提交了IPO申请,其中包括9家第18A章的准发行人。目前仍有很多潜在的医疗健康公司计划赴港上市,涉及的领域越来越多,包括细胞医疗、体外诊断的医疗器械和授权商业模式等。

尚无商业化资产

德琪医药此次全球发售共计154,153,500股股份,每股发售股份发售价为18.08港元。经扣除就全球发售已付及应付的包销费及佣金以及估计开支后,德琪医药自全球发售所得款项净额估计约为2,635.9百万港元。德琪医药接获有效申请为初步可供认购发售股份总数的约264.76倍,国际发售获超额认购约13.5倍。

德琪医药创始人、董事长兼首席执行官梅建明在20日的发布会上介绍,德琪医药目前有一条12款以肿瘤药物为主的创新型研发管线。其中,核心产品之一ATG-010是同类首款及同类唯一的选择性核输出蛋白抑制剂,可促使肿瘤抑制蛋白在细胞核内积累,选择性诱导癌细胞凋亡。该产品已获美国FDA批准用于治疗复发难治性多发性骨髓瘤及弥漫性大B细胞淋巴瘤患者的治疗。

目前,德琪医药正在中国进行ATG-010 (selinexor)治疗复发难治性多发性骨髓瘤和复发难治性弥漫大B细胞淋巴瘤的二期注册临床试验,并计划于2021年之前在中国大陆、中国香港、中国台湾、澳大利亚、新加坡、韩国及泰国提交ATG-010的新药上市申请。

在上市以前,德琪医药也经历了多轮融资。包括战略投资者新基、药明康德和泰格医药,以及金融投资者富达基金、新加坡政府投资公司、贝莱德、高瓴资本、博裕资本、方源资本、启明创投等。富达基金、新加坡政府投资公司、贝莱德、博裕资本、Cormorant、高瓴资本、红杉资本中国基金、晨岭资本、Laurion Capital Master Fund及Octagon Investments是此次全球发售的基石投资者。

据悉,德琪医药此次募集的资金将主要用于在研产品的临床试验及商业化,包括推动核心产品ATG-010在亚太地区的市场化,推进9项进行中的临床试验及6项临床前产品的开发研究。

据招股书,2018年、2019年,以及截至2020年6月30日的六个月,德琪医药研发开支分别为人民币1.15亿元、1.15亿元和1.69亿元。

由于创始人梅建明曾在新基工作多年,德琪医药与新基有着深厚的关系。2017年4月5日,德琪医药的前身以及现在的附属公司之一德琪浙江与新基Celgene订立许可协议(于2017年6月7日修订及重列以及于2018年9月25日进一步修订)。该协议涉及在中国大陆、香港、台湾、澳门,韩国、新加坡、马来西亚、印度尼西亚、越南、老挝、柬埔寨、蒙古、菲律宾和泰国开发及商业化CC-223 (ATG-008)(现为onatasertib),用于治疗(或作为单药治疗或与其他疗法联合应用)及预防人类肿瘤,但在所有情况下不包括与嵌合抗原受体T细胞的联合使用或用于生产嵌合抗原受体T细胞的专有权,以及为上述目的制造Celgene许可产品的非专有权利。

商业化是创新药企最重要的考验之一,德琪医药目前“并无处于商业化阶段的资产”。招股书中称其“组建了一支经验丰富的商业团队以确保我们获批准候选药物的成功商业化:截至最后实际可行日期,我们在中国拥有一支由销售兼营销总监Lixin Yu领导的商业团队,其他亚太地区市场由Thomas Karalis领导,而所有市场的战略监督由John Chin负责。由于我们正处于ATG-010上市及商业化的转折点,我们计划获国家药监局及我们的亚太地区目标市场其他监管机构的批准后,我们还将扩大商业团队,支援ATG-010的首次上市。在ATG-010于中国上市后一至两年内,我们将开始创建一支由约100名全职销售代表组成的团队,ATG-010列入中国的国家医保目录(NRDL)后,该团队将扩大到约150至200人。”

生物医药企业前赴后继

自港交所新规以来,香港成为众多中国生物医药公司“征战”资本市场的新选择。从一众国内手握PD-1的企业百济神州、信达生物、君实生物到歌礼、华领医药、基石药业、康希诺、复宏汉霖、康宁杰瑞、康方生物、诺诚健华等,不管有产品没产品的生物医药企业都赶上了这趟车。

香港交易所主席史美伦称,“自2018年香港交易所推出第18A章,允许未有收入的生物科技公司来港上市以来,香港已成为亚洲最大的生物科技集资中心。”

港交所行政总裁李小加更称“展望未来5年至10年,香港可望成为全球最大生物科技新股集资市场。”

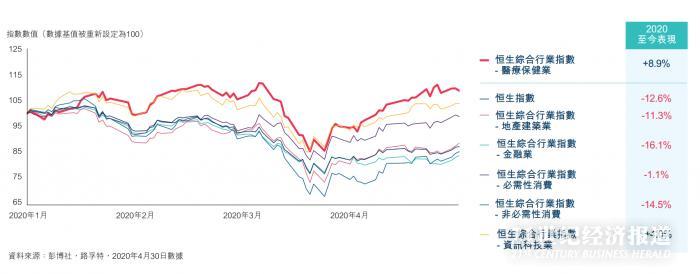

今年在疫情影响之下,港交所称尽管全球经济和资本市场受到新冠疫情严重打击,“香港的医疗健康和生物科技行业却表现出很强的韧劲。 2020年第一季度,恒生香港上市医疗保健指数的表现好于恒生指数和恒生综合行业指数的若干不同行业指数。”

(图源:港交所网站,下同)

从2020年1月下旬开始,16家上市公司的股票中有10家上涨。两家18A生物科技公司诺诚建华与康方生物分别在三月和四月在疫情之下上市,获得了298倍和692倍的零售超额认购;截至2020年4月30日,股价对比发行价分别增长了60%和62%。

启明医疗执行董事兼总经理訾振军表示,为什么选择香港上市有三个关键原因。一是连结具有国际背景股东(包括专业医疗健康投资者),并且方便美元基金退出;二是充分利用香港在全球资本市场和经济领域的独特地位和优势支持公司的全球化战略,在大型机构投资者和长线投资者看来具有重要战略意义;三是受益于香港作为中国大陆投资者投资高增长医疗器械公司的门户。

“对于18A公司,投资者教育在上市过程中以及上市之后都极为重要,尤其是作为新兴子行业公司的医疗器械。”訾振军表示,启明医疗在投资者的沟通教育方面投入了大量时间和精力,例如在上市期间与全球投资者举行了300-400场非交易性的路演会议。

创新药方面,百济神州和信达生物成为最先两家通过第18A章上市之后而获纳入了港股通的公司。

据港交所数据,截至今年9月底,港交所共迎来21家18A医疗健康公司在香港上市,集资额达536亿港元。这21家公司自首次公开招股以来股价平均上涨了61%,较2020年年初平均增长了36%。2018年第18A章的平均每日成交金额为2.7亿港元,2020年前九个月的平均每日成交金额达到16亿港元。

百奥财富基金管理合伙人黄一绯近日在《香港交易所与生物科技》第四期撰文称,从两个根本的驱动因素来看,持续增长的新企业数量和全球资产配置的需求,有助于达成上述李小加的目标。

“美国是目前最大的生物科技IPO市场。过去五年中,年均约有45个生物科技企业IPO,募资总额约50亿美元。如果同样要在香港交易所筹集50亿美元,即相当于IPO时总市值约200亿美元(假设平均上市发行量为25%),我们能否期望未来在香港交易所上市的生物科技企业达到这一规模呢?”

从深层次上讲,市值反映一个企业的收入和盈利潜力。对于医药健康企业,这最终来源于个人的医疗健康需求和支付意愿。大部分投资者都理解医药健康行业是防御性的,即:个人的健康与经济周期关联性不高。要特别注意的是,新兴市场(emerging markets)的医药健康行业具有独特的增长维度——随着各国建设或现代化升级医院和治疗基础设施,将带来各年龄段人群对医疗服务和产品的消费普遍增加。

事实上在许多新兴市场国家中,诊断和治疗远未饱和,而产品和服务的短缺将会持续不断地催生新的企业。因此,新兴市场医药健康板块表现出独特的、极具吸引力的防御性增长特性,这一点与成熟市场截然不同。

黄一绯认为,中国的医药健康行业已经明确呈现出防御性增长的态势。目前,美国市场医药健康版块总市值为5.5万亿美元,中国市场医药健康版块总市值约为1.5万亿美元(香港交易所上市的企业约4500亿美元,再加上中国境内上市的企业约1万亿美元的市值)。中国人口是美国的4倍之多,尚处于市场发展的早期。

2009年香港交易所迎来第一个大型医药IPO之时,香港交易所的医药健康板块总市值仅为50亿美元,自此之后,香港交易所靠中国企业为主,已经创造出超过4000亿美元的新增医药健康板块市值。

从另一面看,国际投资者缺乏可投资的防御性增长资产。从技术层面上讲,国际投资者只能投资香港交易所上市的企业和港股通(沪、深)名单里的境内上市企业。这只相当于约5000亿美元的中国医药健康版块的可投资市值,还不及强生和GSK两家企业市值之和。

“全球资产配置的需求已经形成对中国高质量医药健康企业的强烈关注,而且这一意愿还会不断强化。与其他科技公司不同,大多数中国医药健康企业并不选择美国上市,因此这不是美国与香港交易所之间的竞争。香港交易所开辟了一条全新途径来有效满足中国医药健康企业的融资需求,同时,这也是全球投资者布局极具吸引力的中国医药健康投资版块的独一平台。这一专属的医药健康板块资本池最终必将吸引更多中国(甚至全球)的医药健康企业在香港交易所上市。”

(作者:卢杉 编辑:徐旭)