文/顾贝妮

无糖汽水品类中,可口可乐的Diet Coke健怡可乐(以下简称为Diet)和Zero Coke零度可乐(以下简称为Zero)都是我们所熟知的经典产品,但可口可乐于1963年所推出的TaB才是旗下最早的无糖汽水产品。今年,可口可乐宣布将停产TaB这一元老级子品牌,这是其正在大刀阔斧进行的品牌重组计划中的一部分。那么为何要关停一款老字号的无糖产品,可口可乐的战略大计中减糖这一趋势影响有多大?什么将左右饮品创新未来?

代糖食品风头愈劲,从糖尿病患者的特殊需求,到日渐庞大起来的健身塑形群体诉求,再到视糖为毒害的全民减糖运动,这是市场端的强烈需求正推进代糖食品迅速迭代和创新。但落到具体的产品创新方向上,低卡低糖并非市场需求的唯一维度,什么样的产品定位和功能设计更容易获得市场的认可,有许多因素需要考量。同时,产业链中的技术变迁和食品相关政策变也是无法绕开的决定性因素。

本文意在借可口可乐代糖饮品的创新迭代故事,来探讨市场、技术、政策怎样合力雕塑食品饮料产品创新。

元老的登场、高光、谢幕与遗产

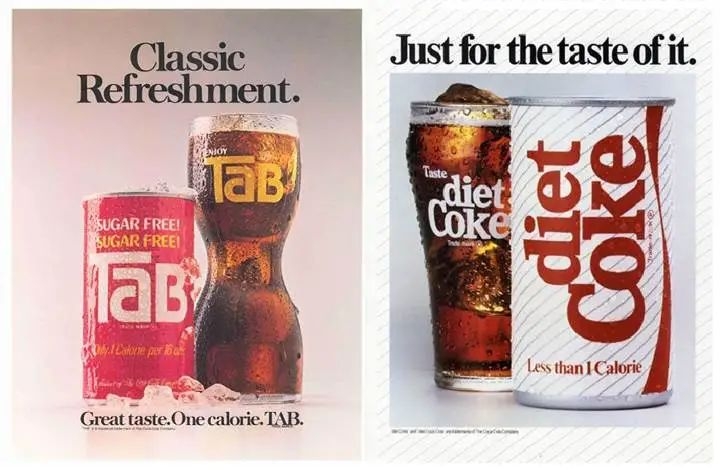

消费者对无糖饮料的需求不是现在才有。上世纪60年代迎合讲究身材的时髦女性需求,结合第一代人工甜味剂糖精的应用,无糖饮品已登场。1963年,可口可乐推出了TaB品牌,仅含1卡热量的苏打水产品,艳丽的桃红色罐装设计用以吸引那些对身材更在意追求时尚的女性消费者。TaB在1970年代风靡一时,成为当时的流行文化象征,在减肥诉求的苏打水市场占据领先地位。迎合细分群体的市场需求,TaB获得了一定成功。

可口可乐公司对TaB似乎一直有所顾虑。自1982年Diet可乐出现之后,TaB开始渐渐失去人气。从品牌名上就可以看出,“Diet Coke”的推出向消费者表示,它就是无糖版Coke,且最初采用小写的diet更为强调Coke品牌。在此之前可口可乐公司对新产品使用Coke品牌非常谨慎。回顾后来的发展,TaB似乎一直没能得到可口可乐内部真正的认可,略显将就,尤其在Diet推出之后,TaB似乎渐渐被公司有意遗忘,缺少广告和品牌建设的投入,似乎希望消费者也渐渐将它忘却。

Diet一路高歌,而TaB却每况愈下。2001年TaB的市场份额已下降到1%。但可口可乐公司仍保留TaB许多年,这与TaB品牌带来的文化影响不无关系。因TaB在过去辉煌年代的文化影响,虽然市场份额不断下降,但它的一批资深拥趸一直期望能持续买到TaB。他们给可口可乐总部打电话,写请愿书,甚至还有一个名为ilovetab.com的网站,记录着关于TaB的点滴过往,告知粉丝们在哪还能买到它。如今,因TaB即将被停产,该网站现已发起“拯救TaB”的活动。

2019年TaB占可口可乐整体销量的1%。根据尼尔森的数据2020年截至10月初,TaB在美国零售无糖可乐中市场份额占比少于0.25%,在可口可乐的无糖可乐产品中销量占比低于0.5%。57岁的TaB失去主流消费者的这许多年,之所以还能生存至今,恐怕早已无关乎口味也无关乎健康,而是依靠一代人的怀旧眷恋,当上世纪七八十年代的年轻人渐渐老去,TaB也终将随之谢幕。

TaB的没落似乎在可口可乐公司的意料之中,甚至是计划之中。但即便如此,没有TaB就没有如今的Diet和Zero。我们可以将TaB理解为是所谓的必经之路,许多创新都是从“将就”的解决方案开始的,经历不完美的尝试才能最终走向完美。

口味第一,无糖第二

那么,为什么可口可乐以全新品牌推出TaB,Diet则可以继承Coke呢?同样是旗下产品,在同一品类,可口可乐公司的态度为何似有隐情?这里有一些复杂的因素在起作用,但最重要的是口感。

之所以要用一个新品牌来运作,因为TaB其口感与标准可乐存在明显的差异。当时在幕后,研究人员已经进行了两年多的研究,以配制出一种新的低热量软饮料,采用阿斯巴甜没有糖精金属余味的口感缺陷,口味更顺滑,有望担得起Coke品牌。尽管广泛的消费者口味测试表明,新产品比竞争对手更受青睐,但可口可乐认为仍需要进一步提高口味以匹配Coke的口感。为什么口味如此重要?从市场需求角度来看,消费者对无糖饮品的需求切实存在。可乐公司无法确定TaB这样的口味是否能被广泛接受,可以确定的是畅销多年不败的标准味可口可乐一定是消费者最为喜爱的口味。因此,最佳方案当然是“无糖+标准可乐口感”,显然TaB还不是,可口可乐便将期望更多寄托在Diet身上。

市场需求不是单维度的,消费者对某种产品或服务的期待,往往可能存在多维度的需求。然而在许多需求中,有些需求具有更高优先级,具有核心地位,因此不可以让步,或者说是这一品类之所以存在的根本。就碳酸饮料而言,我们之所以买来喝,绝不是因为它无糖零卡,而是为了它的口味带来的愉悦感官,如果没有了这种愉悦感官,也就没有必要喝可乐了,无论是有糖还是无糖。显然,对可乐而言,口味永远是第一位的,其次才是对无糖零卡需求的满足。从当时TaB和diet Coke的广告上也能看出,两者都有意特别强调了口味Taste,可见口味这一消费者需求维度对这一饮料品类的绝对意义。

如今市面上有许多围绕无糖低糖需求开发的食品饮料新品,是否能广泛打开市场,有必要追问所在的品类其存在的核心意义是什么,实现无糖低糖的同时是否有碍于满足消费者对该品类的核心需求。

不得不等待监管放行

除了口感开发之外,人工代糖的受到的监管对可口可乐的产品策略也有重要影响。

TaB诞生于60年代兴盛于70年代,当时所采用第一代甜味剂糖精,一直存有对健康产生不良影响的质疑声,而在70年代末期这种质疑愈加严重。在1977年,有一份研究报告表示,当老鼠喂食大剂量的糖精,差不多是几百罐可乐中所含有的糖精量,患膀胱癌的几率明显上升。在这一年,加拿大禁止使用糖精,而在美国FDA也提议禁用糖精。当时,糖精在美国市面上是唯一的代糖,这项禁令引起了民众的强烈反对,尤其是糖尿病患者,最后,美国国会不得不不断延期暂停糖精禁令实施,但规定所有含有糖精的食物必须显示警告标签表示“糖精可能是致癌物质“。之后的许多年里,陆续进行的多项研究证实糖精与癌症之间没有相关性,正常剂量的糖精对健康并不会产生太大影响。在1991年,也就是禁令发布的14年后,美国FDA正式撤回了禁用糖精的提案,2000年FDA废除了糖精产品必须标注健康警告标签的规定,糖精也从疑似致癌物名单中除名。尽管如此,糖精不利于健康的坏口碑似乎仍流传至今。

可以理解,在当时的情境下,TaB产品可能面对巨大的政策风险,可口可乐公司不希望过度投入于此也符合常理。也因此可口可乐需要积极研究新一代人工甜味剂投入产品的可能性,以规避使用糖精可能的风险。

Diet预备采用的阿斯巴甜,在当时还没有获得FDA批准用于添加在饮料产品。虽然阿斯巴甜在1965年已问世,然而全面进入安全性敏感的食品领域却不那么简单。阿斯巴甜经过各种实验研究,被证实安全可靠,经历漫长地等待才获得监管上的放行。可口可乐公司曾预测FDA将在1985年之前批准阿斯巴甜,大家相信阿斯巴甜进入饮品市场的时机成熟了,获批只是时间问题。事实上1981年阿斯巴甜获得了FDA的批准用于特定饮料,1983年进一步明确可用于碳酸饮料。1982年Diet可乐迫不及待的在美国小部分地区推出,并在1983年对配方做了优化并铺开到全美。技术解锁和监管放行为前提下,Diet得以获得更接近标准可乐的口感,成为了比TaB更完满的产品,满足了追求低糖但喜爱可口可乐的消费者需求。

到1983年底,健怡可乐已占领了减肥汽水市场17%的份额,成为美国排名第一的低卡软饮。健怡也是受女性群体最喜爱的软饮料品牌之一,这沿袭了TaB在女性群体中的影响力。1984年底,Diet Coke健怡可乐取代七喜7UP成为美国排名第三的软饮品牌,仅次于可口可乐和百事可乐,到2010年底Diet甚至超过百事可乐。

上游原料迭代,下游产品出新

2005年可口可乐推出了Zero零度可乐,最早以Coca-Cola Zero命名。区别于Diet偏女性消费者的倾向,Zero一定程度担负着拉拢男性消费者的任务。Zero的配方中仍使用了阿斯巴甜,但还搭配了称之为安赛蜜的第四代人工甜味剂。安赛蜜甜味纯正而强烈并且持久,与阿斯巴甜按一定比例合用有明显增效作用。安赛蜜的生产工艺不复杂、价格较低、性能优于阿斯巴甜,曾被业界认为是最有前途的甜味剂之一。但安赛蜜也经过了长达十多年的实验和检测,世界各国的权威机构最终才认定其对人体和动物安全无害。1988年FDA批准在食品中使用安赛蜜,但直到1998年FDA才批准在软饮料中使用安赛蜜。我国卫生部于1992年5月正式批准安赛蜜用于食品、饮料领域。

我们可以看到,无糖可乐60后、80后、00后三代产品口感的不断优化,伴随着人工甜味剂这一上游关键原料领域的技术发展、产品迭代和监管突围。现如今,人工甜味剂已发展到第六代纽糖。不同的人工代糖在口感、甜度、人体耐受量、耐高温以及成本上都有所不同。食品饮料公司因此采用不同的代糖或进行多种代糖复配来适应不同的产品要求。甜味剂在某些品类的产品开发中具有决定性作用,具体情况还需深入研究和分析。

2016年可口可乐公司对Zero的配方做了进一步优化,新配方于2016年6月在英国首次进行测试,并计划在接下来的几个月里在其他国家推广。2017年改良配方后以Coca-Cola Zero Sugar重新发布。可以说Zero在追求口味一致性上更进了一步,是目前与可乐原口感差异最小的产品,几乎无法分辨。之后,2017~2019年间,Zero连续三年实现两位数的销量增长。

根据Euromonitor的数据。TaB在2019年全球220亿美元的低卡可乐饮品销售额中占了0.1%,最畅销的Diet Coke占35%,Zero Coke占22%。

在这一品类,口味无法让位于健康

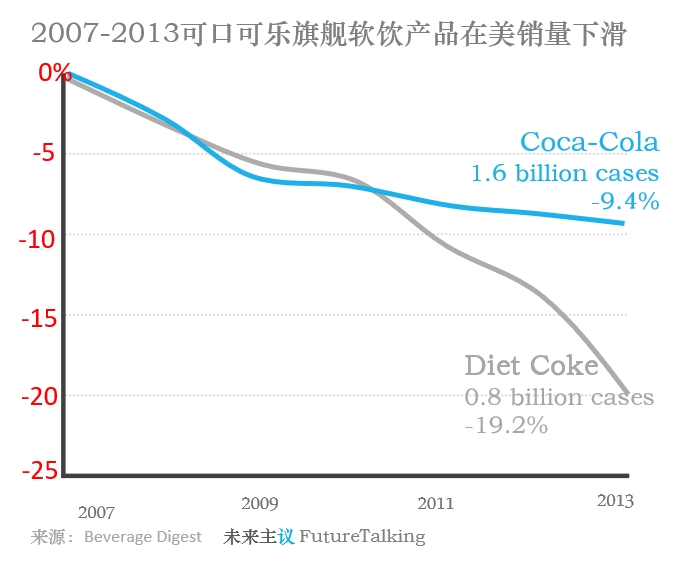

进入2004年之后碳酸饮料销量在欧美市场增长停滞,并与2007年转入跌势,而这种趋势一直持续了好几年,而Diet 似乎成了销量下降最大的拖累。2007~2013年间Diet 在美销量减少19.2%,给可口可乐公司造成了极大的业绩压力。2013年正是可口可乐备受质疑的时刻。公司股价在过去一年中下跌了2.7%,而标准普尔500指数则上涨了21%,Diet Coke销量连续下降的第8年了,似乎需要一些改变来挽救市场,创造来一些振奋人心的消息。

被寄予厚望的Coke Life在2013年问世了,最初在阿根廷和智利,逐渐进入全球多个国家和地区。Life并非无糖产品,而是采用蔗糖混合使用天然代糖甜菊糖,配方因市场位置的不同而有所差异,比传统可乐可减少摄入1/3至1/2的糖。

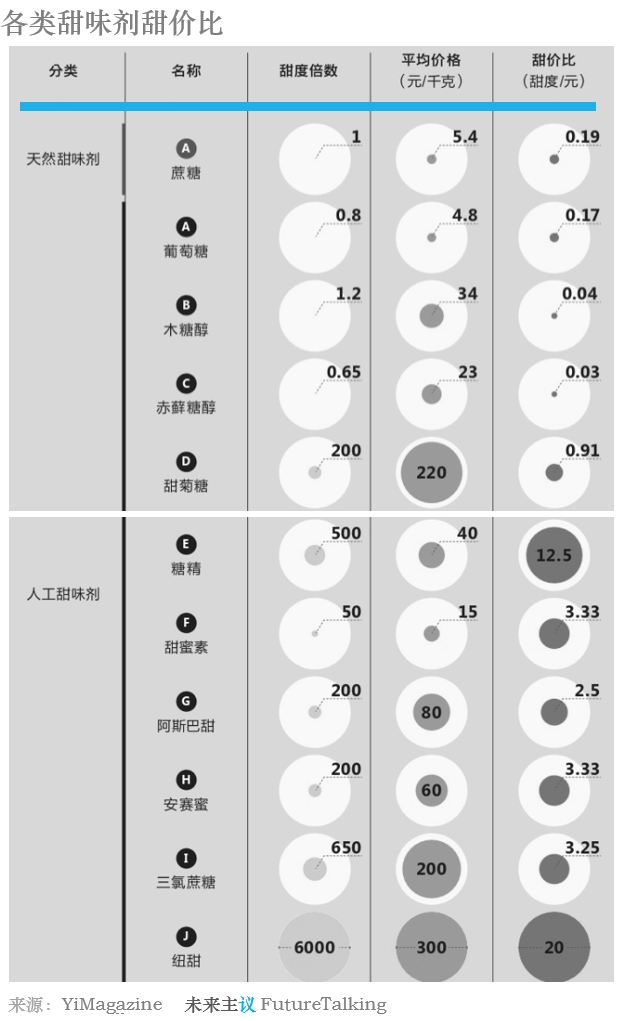

这里不得不又要说到上游关键原料中的天然代糖甜菊糖。与人工代糖相比天然代糖从某些植物中萃取获得,似乎更天然因而被认为更健康。首个商业化甜菊糖产品诞生于1971年,它的甜度是蔗糖的200倍,因此获得同样甜度口感摄入量要少得多。2008年美国FDA允许高纯度甜菊糖用于食品。目前在中国市场因元气森林无糖产品的成功,其主要采用的赤藓糖醇成为当下备受追捧的天然代糖。赤藓糖醇也并不是新发明,早在 1990 年,赤藓糖醇就被日本应用于糖果、软饮等食品中。然而赤藓糖醇的成本比其他代糖高很多。同样金额所获得的甜度,也就是所谓的甜价比,甜菊糖约是赤藓糖醇的30倍,更不用说和阿斯巴甜等人工甜味剂相比了。这也可能是作为大众产品,销量巨大而利润敏感的类型不太容易接受赤藓糖醇的原因。比较以下元气森林汽水与零度可乐的价格就知道了。在可口可乐公司旗下其他相对小众的产品中你会发现也不乏赤藓糖醇的身影。

回到Coke Life,在刚刚推出的头两年,借着新品促销推广,销量尚可,但却后劲不足。2016年Coke Life在部分市场的销量跌幅超过50%。可口可乐不得不于2017年就悄悄开始将其陆续撤出部分国家和地区。在今年可口可乐的品牌重组计划中,Life也被列入了将被舍弃的名单。

推断可口可乐推出Life的思路是规避人工代糖不健康的消费者印象,采用天然代糖,且整体糖摄入量也有大幅度下降。这似乎是一个更全面照顾消费者健康诉求的产品。然而,回顾前文所指出的口味才是可乐产品的灵魂,对于那些将健康放在口味之上的消费者而言,选择瓶装水岂不是更好。后来的街头测试显示,Life的口味确实不尽如人意,大部分人都能区分出life与标准可乐的区别。虽然我们不得不关注健康需求,但将健康需求凌驾于口味之上,显然对可乐这一品类而言行不通。

健康危机产生压力,推动全面减糖

事实上,2000年之后消费者的健康观确实大大增强了。伴随着可口可乐、百事可乐等旗舰碳酸饮品的销量下滑,是瓶装水产品的高歌挺进。到2017年, 瓶装水的销量首次超过汽水,成为美国顶级饮料类别。似乎更多的消费者正在升级健康观,促使他们转向退让口感需求选择健康需求,健康被放在了更高的优先级上。

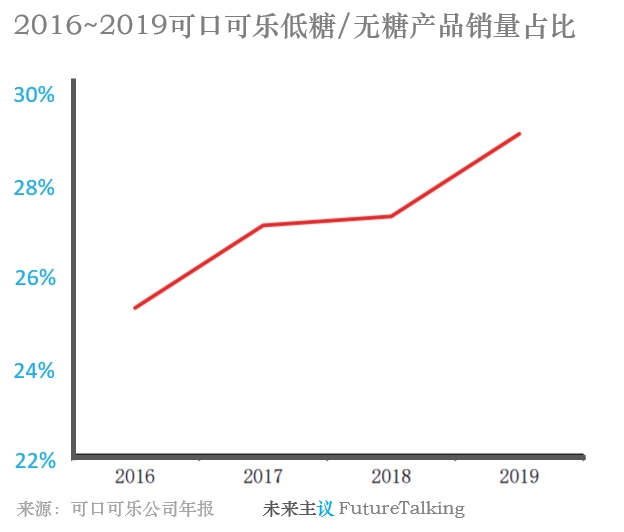

尽管Zero经过配方改良之后,促使无糖可乐自2017年后保持着客观的销量增长,但这并非可口品类的胜利,而是是无糖可乐对标准可乐市场的大面积接管。从下面的数据可以看到,在2017年新配方强力推广产生的增长回归常态之后,无糖产品销量显现平稳增长,而标准产品销量有一定下滑,而整体可乐的销量并没有明显的回升。

我们能够明显的感受到,健康诉求的势能在增强。近些年的一些研究,反复向消费者强调,糖的摄入直接导致了肥胖,而肥胖大大增加了许多疾病的患病风险,是健康的最大杀手之一。如今不仅仅是糖尿病患者和塑身人士,普通大众出于健康考量,似乎人人都需要尽量减少糖摄入,控制体重。无论是糖摄入对健康的影响,还是对代糖安全性的验证,在食品饮料产业中,有权威定位的学界研究对大众消费选择可能产生巨大影响。在某些时候研究的局限性也可能产生误导,在被纠正之前的一段时间内阻碍事态发展,甚至在多年后仍有作用。

而许多国家尤其是发达国家,肥胖问题日趋严重,引发的健康危机带来沉重的医疗开支。在这样的压力下,许多国家开始从政策入手,调控民众的糖摄入量。糖税(sugary drink tax/soda tax/sweetened beverage tax)由此在许多国家流行起来,也就是饮品中添加糖超过一定量,就要向政府缴纳一定费用,甚至无糖类碳酸饮料因被认为仍存在一定健康危害,在有些国家也被要求缴税。

听上去不可思议,但既然烟酒这类公认有健康危害的产品往往面临高税率,那么糖税自然也在情理之中。尤其是2012年之后,不单是发达国家,拉美亚洲等地也有不少国家加入糖税阵营,各国的缴纳产品类型及细节、比例各有不同。大致逻辑就是,收缴糖税有利于促进饮料公司减少产品的糖含量,也可能引起饮料价格升高,但最终会减少民众的糖摄入量,从一定而降低肥胖率,改善糖尿病等疾病风险,最终减少医疗开支。

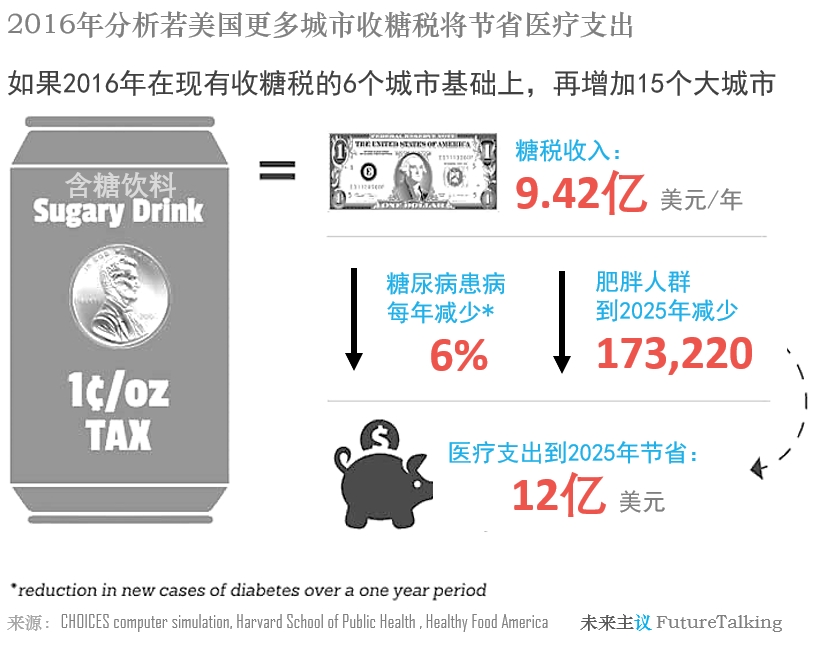

例如法国于2012年首次在全国范围内对非酒精性含糖饮料征收有针对性的税收,收取方式是按每公升饮料0.0716欧元,既包括普通饮料业包括代糖类型饮料,甚至包括调味矿泉水和加糖的果汁,但不适用于不添加的矿泉水和100%纯果汁。该税是实施后预估法国软饮料价格上涨了3.5%。2013年墨西哥实施糖税,2016年英国加入,2017年甚至印度、泰国也加入进来。等等,还有许多国家。美国并未在全境收缴,但有部分地区加入。以下是2016年美国Healthy Food America做出的分析,当时美国已有6个城市收缴糖税,如果2016年能再增加15个大城市,那么到2025年可节省12亿美元医疗支出。

糖税的流行是民众健康危机带来的医疗成本压力所致,以政府行为作为政策因素对饮料产业造成了重大影响。医疗支出压力下,不仅仅是减糖,还可能对其他形式的食品饮料及添加剂的健康隐患也着手监管,例如法国向所有含有添加剂的饮品收税,再例如禁止播放碳酸饮料产品的广告或不允许该类产品广告面向儿童,等等。阿斯巴甜危害健康的争论也一度十分激烈,也曾使可口可乐不得不采取一些行动来捍卫。我们可以发现,在某些情况下,某类日趋严峻的压力或危机将积蓄能量,以某种形式演变成巨大的势能,若涉及政府管辖范围,也将促进政策演变,成为重要的推动力,塑造创新方向。

中国尚未开始实施糖税,然而城市人口肥胖率增加,尤其是儿童青少年体重超标问题似乎已引起了有关部门的更多关注。2019 年 7月,国家卫健委发布《健康中国行动(2019—2030 年)》,也明确提出了“三减三健”的行动计划,减盐、减油、减糖、健康口腔、健康体重、健康骨骼,其中直接相关的减糖与健康体重被列入未来国民营养工作重点。国民医疗支出压力无法看到缓解的出口,必然越演愈烈,食品饮料产业也必然会在健康性上遭遇更多政策监管和限制。

从迎合趋势到常态化

在全球性的民众减糖健康运动中,迎合某些细分人群的无糖饮品需求的策略已显得不足够,饮品减糖从迎合趋势已转变成常态化。2017~2019年可口可乐公司所进行的一系列动作充分诠释了这一转变。可口可乐公司表示遵从卫生部门提出的消费者每日从添加的糖中获得的卡路里不应超过全部卡路里的10%,这一健康指导,将减糖理念大面积地贯穿到产品改革中。不难看出,减糖已上升到全公司产品战略层面,而非某几个产品。

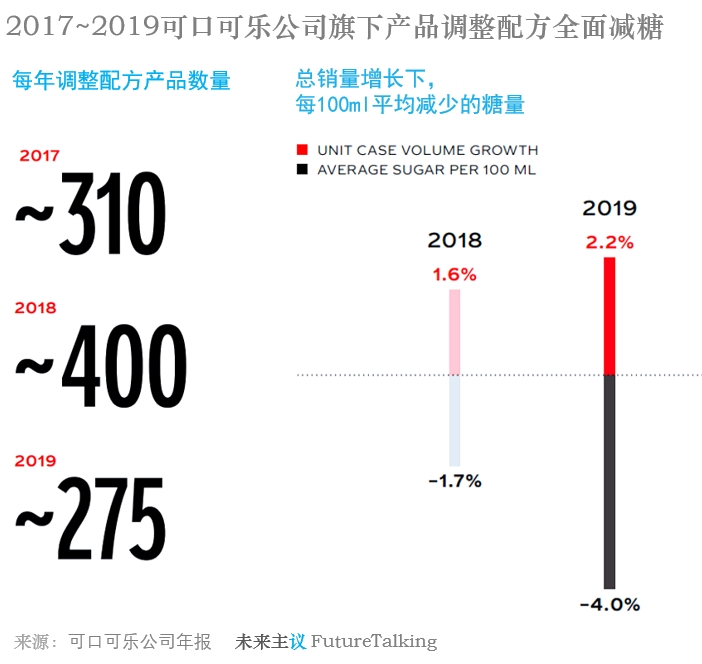

首先是产品配方的全面调整。2017~2019的三年间,可口可乐共对885款产品进行了配方调整,平均每年调整配方近300个,而在此之前的2016年可口可乐仅有80个配方进行了改变。通过改革配方,实现每年少添加35万吨糖。根据不同国家的市场环境与政策要求,可口可乐也分别制定了减糖目标。2018年可口可乐在全球1.6%的销量增长下实现减少添加1.7%的糖,2019年在全球2.2%的销量增长下实现减少添加4%的糖。

其次,增加无糖低糖产品在新品中的比例,以及在全部产品中的比例。2019年可口可乐在全球发布超过1000个新产品,其中超过400种属于低糖或无糖产品。可口可乐销量最好的20个品牌里18个是或者有低糖或无糖产品,而在全部饮料产品中,45%是低糖或无糖产品。

第三,除了减少添加糖之外,还通过瘦身包装含量,帮助人们进行卡路里摄入控制。可口可乐现有气泡饮料产品中42%采用不超过250ml容量的小包装。Mini系列在2019年的销量增长达到21%。2018年每件产品卡路里摄入平均减少1.8,2019年继续减少1.7%。值得注意的是,小包装的策略同时还为可口可乐提高了产品利润率。

今年8月可口可乐公司宣布开启战略重组,计划将旗下全球500个品牌削减一半以上,而TaB、Life Coke,Diet Coke Feisty Cherry这几款代糖饮料都在消减计划中。受疫情影响是原因之一,此外适应不断变化的全球市场需求,寻找具有新增长动力的未来饮品也显得十分必要。

重新理解三种动力

当下,因减糖的市场需求日趋高涨,代糖食品创新因此也十分活跃,不仅是饮料领域,其他零食甜点,甚至主食市场都有开始探索减糖降卡的新品可能性。上游原料添加剂领域也有了更多创新动力,例如针对解决人工代糖口味缺陷的苦味抑制剂开发也得到了资本市场极大的青睐。哪些垂类更有前景或那种产品定位思路更符合趋势还需细化分析。

经过对可口可乐近60年无糖汽水产品探索的了解,我们重新理解一下塑造创新的背后力量:

首先,以从市场需求出发的方式开展创新,我们创造一种新的产品或服务去满足一个相对空白的需求市场。然而需求有多个层面,不能单一的来看某个方面的需求,创新产品面对需求的多个层面很往往难以实现面面俱到,需要清晰把握所在产品或服务的原始需求。

第二,在很多情况下,某些市场需求长期存在,为什么之前没有更合适的产品或服务去满足这些需求,必有因由。一方面可能来自于产业链环节中的某些关键技术未成熟,或者实现的成本过高而无法被广泛接受;另一方面也可能来自于政策监管的限制。有时候必须经过等待,或经历或长或短的将就期。

第三,市场、技术、政策三力的方向可能并不完全一致,即便每种力量的内部也可能存在不同的分力,但最终它们在汇集和冲突的过程中形成为一个方向,推进事态发展。评估三力的方向、阶段和强度来判断最终合力的走势有助于判断创新的主要方向和时机。

以上这些原则不局限在食品饮料创新,也适用于其他创新领域。后续将持续深入研究市场、技术、政策三力是如何影响创新的方向、过程和结局的。

(作者:35斗 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。