11月22日,第四届钱塘江论坛平行峰会——第二届(2020)中国大宗商品金融服务创新峰会在杭州黄龙饭店成功举办。同期,由南华期货与中大期货共同承办的大宗商品贸易形态“衍”变及结构化贸易创新论坛吸引了来自实体企业与金融机构等200余位嘉宾参会,共同就如何更有效地应用及发展含权贸易等内容进行探讨。以下为南华资本总经理助理李智渊在含权分论坛上的演讲实录:

*本文共5140字,阅读大概需要20分钟。

今天,前面的嘉宾已经比较宏观地把目前市场上大的情况做了介绍,我接下来的内容刚好可以把他们讲的内容做一个比较具象化的解释。这也南华资本作为风险管理子公司在这几年下来,对于含权贸易的一个探索过程。

我今天演讲的内容分为三部分:第一部分介绍南华为什么会往这方面去探索,包括现在市场上做一些含权贸易的情况;第二部分主要是和大家介绍目前我们在梳理、提炼的含权贸易的框架,对内容的一些认识,可能有些不到位的地方,也希望大家批评指正;第三部分给我们自己提了要求,希望能够在未来探索含权贸易上做出更有效的改善。

南华资本探索含权贸易的过程

南华资本探索含权贸易的过程,主要是分两部分内容:第一,本身我们作为场外衍生品团队,在不断做一些产品的对冲,做一些产品的创新。最近这几年一直都在设计我们的场外期权产品。第二,我们有在满足直接参与含权贸易客户的需求,这其实也得益于我们从2017年开始,在期现业务这块上的拓展,在含权贸易上是这两块的结合。

我们可以看到,最近场内期权上市比较多,特别是在2019年以后,到目前为止,这是国内场内期权的所有品种,一共22个品种,有18个是商品期权。为什么要讲这些场内品种,是想告诉大家,现在越来越多的品种都已经有场内的标的,也是方便产业客户、投资客户有更好的渠道去了解运用期权这个工具所带来的一些成本、风险、收益等,这是一个非常好的途径。我们自己感触也比较深,从五六年前开始做场外衍生品业务的时候,很多客户会觉得期权特别复杂,不知道它的损益变化是怎么样的,场内期权的上市以后,有了非常好的了解期权的机会。

从南华资本来看,我表格里的类型有两类:一类是期权结构的类型,二是挂钩标的的一些变化,这些主要是我们目前经常会用到的,这也是结合我们场外业务发展的几个阶段:第一个阶段,从2014年开始,我们更多是在面对普通期权的买入需求,特别是我们看到像“保险+期货”业务也是这样的结合点。第二个阶段,到了2016-2018年的时候,客户愿意来交易一些价差的结构,还有也在给饲料企业提供豆粕玉米合成指数的期权。第三个阶段,这两年有比较多障碍期权的应用,这其实是体现了我们在场外衍生品业务拓展中不断提高我们产品的设计、对冲能力,这是目前我认为在含权贸易的探索当中,是一个非常重要的基础工作,也才会有后面我们可以去想象更多的产品。

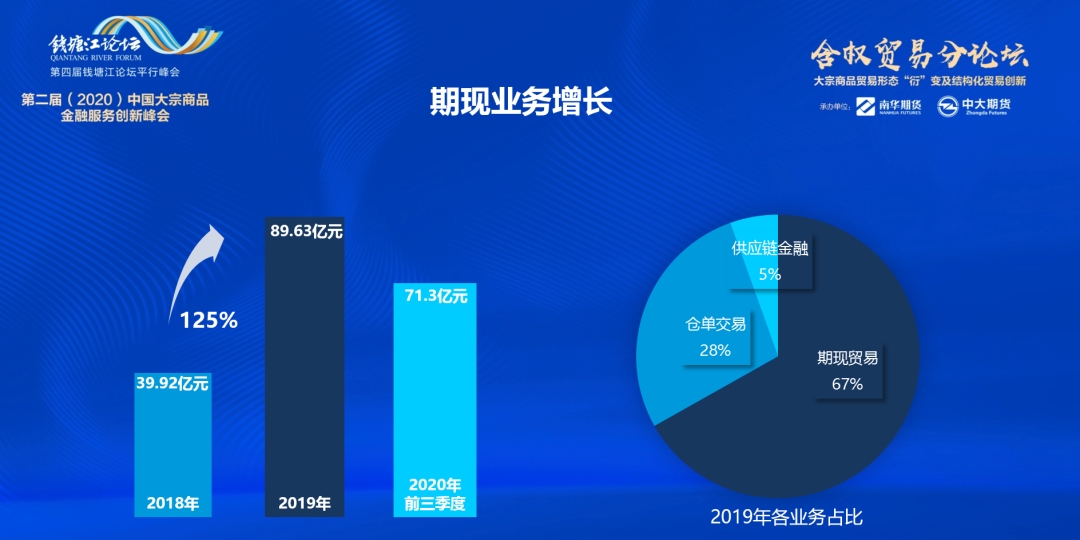

这是我们的期现业务从2018-2019年整体的增长是125%,今年前三季度也是达到70亿以上的规模。具体的业务包括基差贸易,仓单等,这是我们参与的情况。这也是能够帮助我们在贸易的合同上嵌入期权的非常重要的基础。

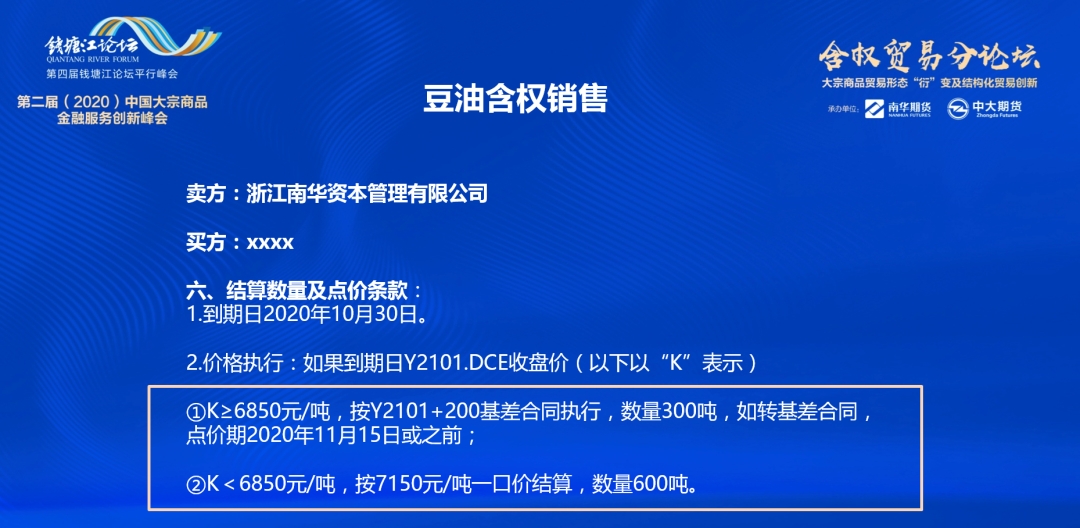

以上面南华资本在做的豆油的含权销售为例,我们在油脂油料方面也有挺多含权贸易的尝试,大家从标出来的结构其实能够明显地看到,需要比较某个到期的标的的价格,原本基差销售合同加上附加条件后,会发现可能未来行情上涨的时候,客户拿到的还是一个基差合同,但是这里有优惠;在行情下跌的时候,转成一口价的合同,其实就相当于客户卖出一个看跌期权来降低采购的基差。

含权贸易结构的梳理

接下来,我与大家分享一下南华资本对于结构的梳理,以及对当下情况的剖析。

我们设计的含权采购、含权销售,都是以服务核心企业的角度,核心企业在上下游的采购销售过程中,核心企业可能需要找到我们衍生品团队和期现团队一起去沟通我们在目前这个行情下,如何设计能够去满足上下游客户交易需求的方案。这是一个大的框架,是我们提炼出来的一个服务场景模式,在这个过程当中,我们更多是要站在客户的背后,为他设计这样的产品。有一些很简单的产品,或许只是卖看跌期权或者卖看涨期权,我也站在客户的背后做一个风险对冲。

接下来,我给大家介绍一下我们之前在橡胶含权贸易会上展示过的案例。下游的轮胎厂,有降低采购橡胶成本的需求,我们就去服务供货商,告诉他我这边可以帮你设置含权的销售合同。由于下游客户有这样的需求,我们根据这样的需求去设计条款,我们会和下游企业交流比较多,他愿意在什么样的价格上去做这样的让渡,就像刚才豆油的案例一样,我们会把这些条件设置好添加进去。在这个过程当中,大家会发现客户在未来行情价格不下跌的情况下,其实能够通过我们这边买到的一口价是比较优惠的,但是他需要承担一个风险,当行情下跌的时候,他没有产生优惠,但是我们结合客户的需求点,会让客户知道如果当未来价格下跌的时候,他有更多的采购需求,这样其实这个价格是更合适的,通过对一些保值的量做一些调节,改变他面临的总体风险和收益。

接下来,我对这个类型做一些具体的解释,对于我们的核心企业来说,它其实在这里有对冲期权,而且完成了橡胶现货的销售,而且优惠价格和权利金是一致的。

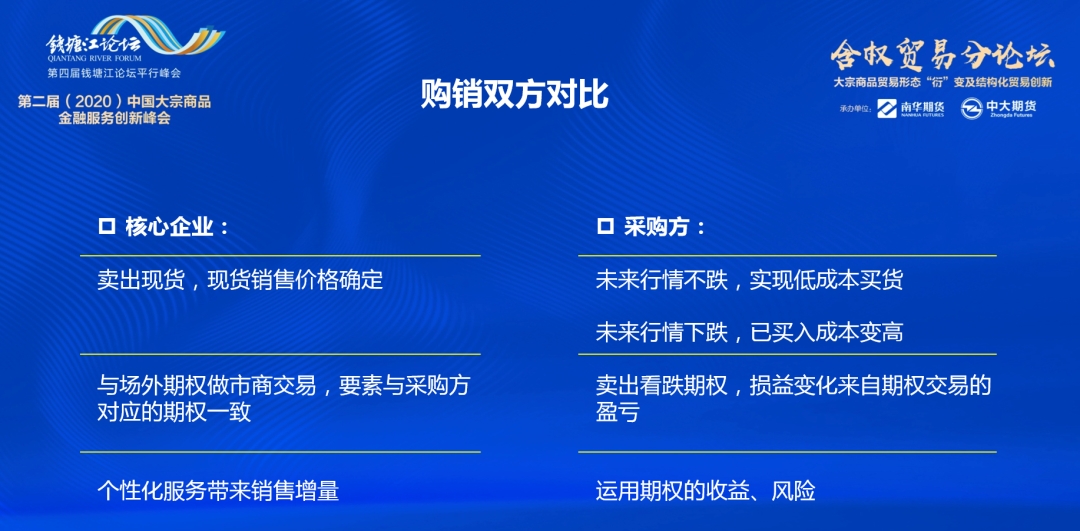

这是购销双方的对比。对于采购方,也是最终承担价格风险的,面对这样的条款,未来行情不下跌,他是能够实现低成本的采购;但是如果未来行情跌幅比较大,那么他这份价格买的会比较高。对于客户来说,相当于有在卖出看跌期权,他的损益变化会来自于交易这份看跌期权的损益变化。真正在运用这份看跌期权的人是我们的这个含权采购的客户,也就是我刚才举的例子,是下游的这个轮胎厂在用这个期权。对于我们核心企业来说,对他相当于是已经把现货卖出去了,销售的价格已经确定了,如果未来行情下跌,它的这份期权的亏损会来自于下游的采购商承担。

对于核心企业来说,它和我们场外期权做市商交易,要素和给采购方的要素是一样的,包括什么时候到期、期货的价格是多少等,都是对应起来的。这对核心企业来说,可以通过个性化的服务,给他带来销售的增量,这是从这个案例当中我们能够提炼出来的。可能当下游的客户越来越有这样的需求的时候,他来找你想要一个个性化的服务的时候,那么我们的核心企业是怎样去应对这样的需求。

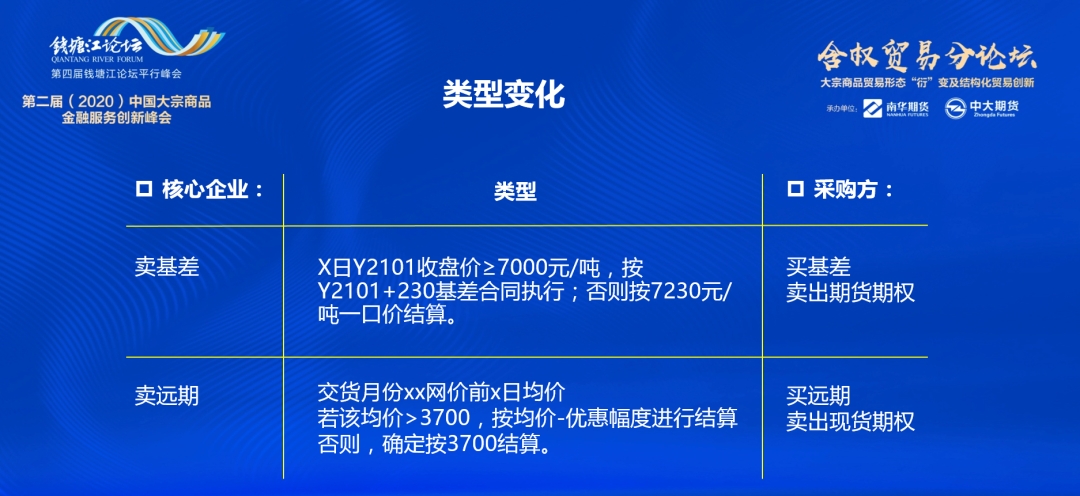

当然,我们可能会进一步去观察变化,除了做一些基差交易的含权合同,这个类型也在调整,应用在我们的含权贸易当中的期权形态,这个复杂程度可能会发生变化。我这里仍然还是举一个比较简单的例子,像上面第一个类型,挂钩的是一个盘面的价格,也是一个基差的销售合同,和刚才是一致的。核心企业卖的是基差,采购方买了这个基差,同时又卖了一个期货期权。第二个类型就是和客户的条款当中,特别像现在黑色的产业当中,我们可能是挂钩现货网价,比如12月份哪一天的前10个交易日或者5个交易日的平均价格,以五天这个平均价格去挂钩上我们期权的结构,如果大于3700就按照均价减优惠价格,如果是小于3700,它是一个确定的一口价,这是类型的变化,挂钩的是现货期权。我们的核心企业去销售这样的合同的时候,是否有能力做风险对冲,能够找到子公司直接把挂钩现货网价的期权实现风险对冲吗,还是只能去卖一个期货期权,这里面肯定是有风险上的差异。

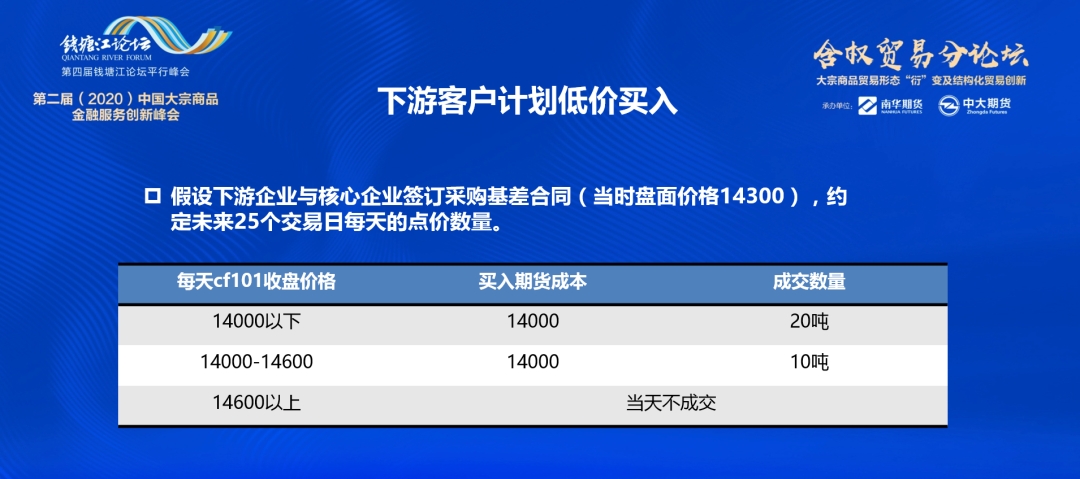

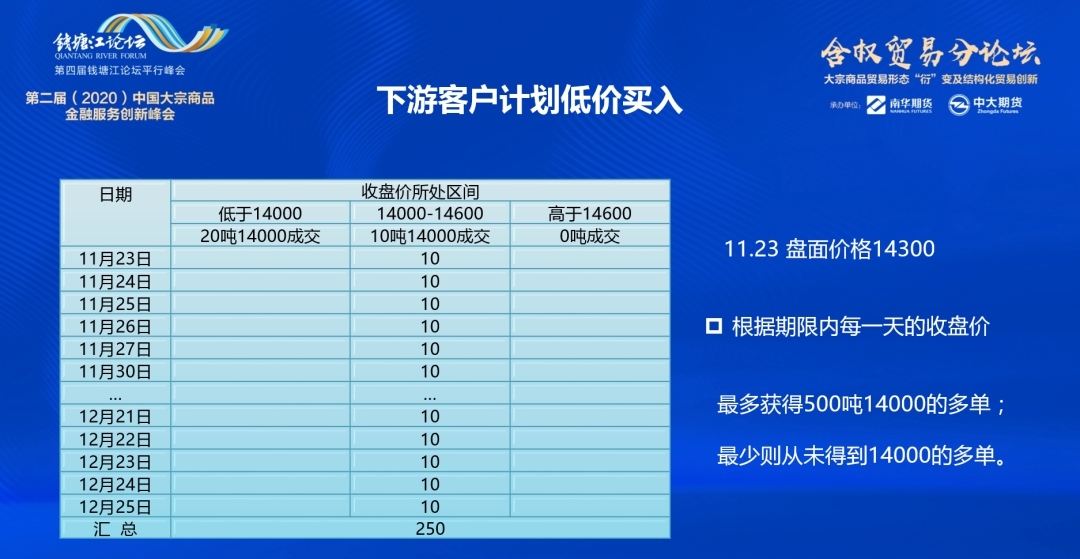

那么,接下来我会介绍一个更复杂的结构。这是大家都有在推广的产品,是我们讲的比较多的障碍期权。跟下游客户签订一个基差的合同,在这个基差项下去看到底能够点价在什么位置。现在这个案例就是表明,虽然现在盘面价格是在14300元,我每天给你确定的点价数量是多少,这会和价格所处的区间有关系,划分成14000、14000-14600以及14600以上。今天有没有点出来,点出来的数量是多少,但是点出来的价格是确定的。它的效果我们每天都会统计,这里举一个例子,每天的价格都处于区间震荡,11月23号开始每天都在这个波动范围内,你可以看到这个客户从我这里点到的数量是250吨,价格全部点在14000的价格上。

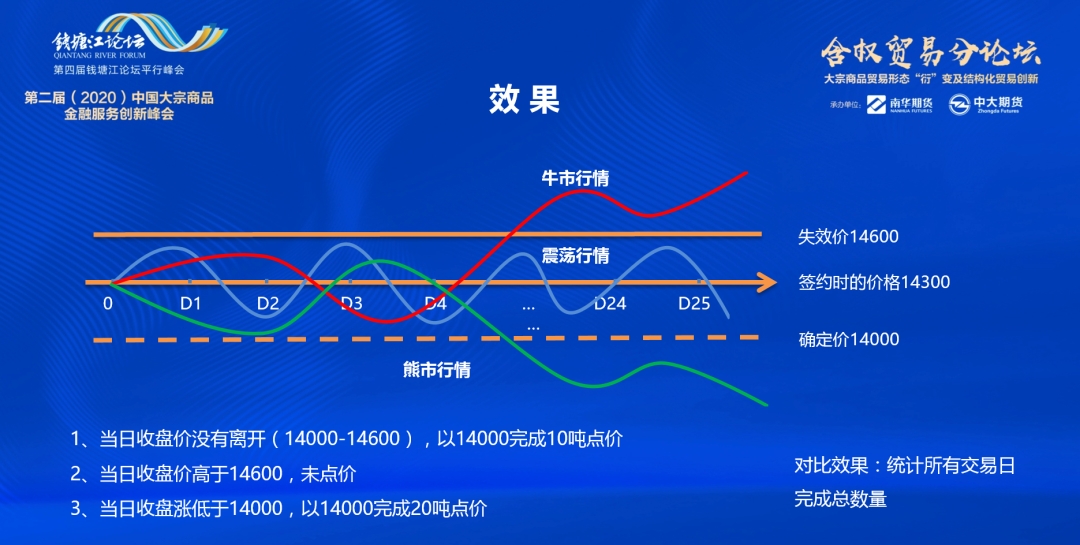

这是我们对效果的展示,我们把上面和下面的两条界限画出来,可以告诉大家可能行情在这里做一个震荡,效果是每天都能够拿到14000的点价。如果未来是一个牛市的行情,你会发现在前面几天点到14000,但是剩下还有很大的量根本没有完成所有基差项下的合同。也有另外一种情况,前面可能都点在14000,但是后面行情下去,剩余的量整体的点价成本会下降。这其实就会比较复杂,但是我们在客户面前去呈现给他,在什么价格会给出多少数量,这些是明确的。回到刚才的话题里,就是告诉大家,这个合同不断在变化,条款越来越多,比价条件越来越多,其实就是相当于我们的下游客户在利用期权的时候,他的复杂程度在加大。客户是可以直接交易这样的期权,肯定是没有问题的,这样的期权都有正常在报价。以上是针对于我们和核心客户一起去往下游客户做含权销售的一个角度。

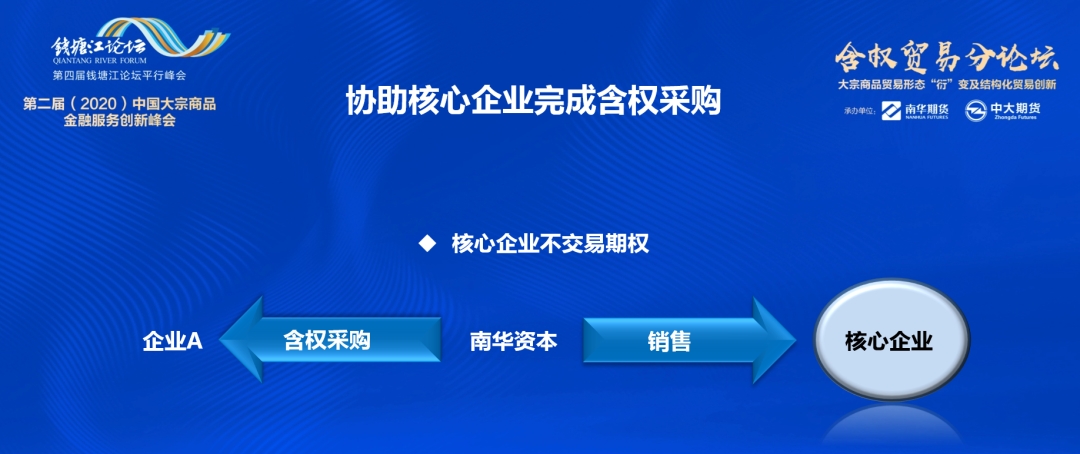

除了销售以外,现在我们换个角度,比如采购,上游的客户可能觉得能不能在一定的条件下,按照高价卖货。如果有这样的服务,他觉得会很好,对于核心企业来说一样,要找到场外衍生品的团队来做这样的对冲。包括产品的设计,可能觉得太简单,或者说不想只卖看涨期权,那么我们能不能做那种每天想让价格卖到14600。这个案例在上个月橡胶品种上,和上游的客户有非常深入的探讨,他想在09的合约上把所有的量都套在16500的价位上,那么我们就去设计这样的合约,交易日拉的非常长,这是从交易的角度。如果核心企业不去交易期权,万一价格没有跌下来,那么你的优惠基差给客户是需要你自己真金白银掏出来的,所以要看所处的角度是帮助客户持有这个期权,还是应用这个期权。

有些客户可能不能交易期权,觉得可能卖期权的要求无法满足,或者说无法开场外衍生品的户,那么我们也有方式去实现。比如说,我去服务您的客户,我和您之间还是一个正常的销售合同,但是我们和您的上游客户是去做一个含权采购,让您的客户享受到期权给他带来的作用,这是我们在这些模式上做的整理。这是对于第一部分,就是说我们一个核心企业,它更多是从服务客户的角度,能够让他的上下游客户也可以用起来,这是第一个层次。

也有核心企业自己就想用这个期权,这背后更多是考验这个核心客户对于自己现在手上的期货,现货也好,还有期货期权这些是如何融合起来管理的。在这里,会变成直接的一个含权贸易的实践者,我直接和客户产生这样的业务,我们通过含权的方式,提供棉花,提供豆油豆粕,包括提供黑色等等这些品种,你可以到我这里来做含权采购或者含权销售,这是我们衍生品和期现业务、基差贸易结合的效果。在这里面,对于风险的衡量也好,或者说掌握也好,其实难度还是非常大的,我们南华资本也有在管理我们的基差头寸的时候,用我们的期权,试了很多的方式,有做海鸥式的,我们能够报价的其实基本上都去试了,这些是比较考验我们对行情理解,对工具理解的能力。

以上两个部分其实就是讲了我们对于含权贸易的探索,包括我们对这个模式的简单梳理,就是怎么样把我的基差项下的合同和期权做一些结合,让上下游的客户用起来。

我们对于含权贸易应用上的理解,目前的状态,我认为是这样的三者关系,我们站在核心客户、产业链客户一起,能够提供的是为核心企业设计出更多的产品,去研发,在这样的场景下有没有这样的产品,我相信这会越来越多。这是和核心企业之间的关系。同时我们和产业链客户,在做非常重要的市场推广、普及,我们得告诉客户您去做含权贸易,其实是您在用期权,您用期权的时候所面临的风险,怎么样应用的效果更好,在什么样的情况下有什么样的品种可以选择,这是需要双方之间不断沟通和交流,根据现在的产品,比如说针对冬储,就有很多客户来询价,对接下去10万吨、20万吨的量等等这些问题,是最近一直在探讨这些问题,也有一些在进行实践。从产业链客户和核心客户来说,能够提供一些个性化的服务来满足上下游的关系,这肯定是对我们的产品一起去推进。

最后一部分,我们站在子公司的角度,去服务我们的产业客户,服务我们的大宗商品市场,是怎样的要求。

我们可以提供什么?

对南华资本来说,这六年的时间下来,我们在系统上的一些支持,为未来业务的扩展打下了非常坚实的基础。现在我们有三套系统,包括场外、场内以及期现,都是南华自己打造的,是非常强大的技术团队,南华期货给予了非常多的支持。有了这几个系统的支持,我相信在未来产品的对冲、研发上,肯定能够带来不一样的效果。像我们场外系统已经取得著作权,同业可能也会借鉴如何对冲,管理交易数据等等。

在很多内部的会议上,我们一直在讨论一些话题,对于子公司来说,在接下来努力的方向上,肯定会更多关注以下几个点:第一,如何加强自己的服务能力,这是修炼内功最重要的。除了设计报价、对冲以外,我们要不断去推广场外衍生品的一些应用空间、场景,怎么去和各个行业、各个品种、各个产业链的客户做一些结合。第二,我们要扩大外延,这些需求到底会产生在什么地方,这也是我们一直想在产业链上做深耕的表现,要去服务我们的产业客户,他到底需要怎样的衍生品。纯粹是一个挂钩期货的期权,还是说能够报一些结合现货价格的含权报价,挂钩指数,能够实现这样的效果。第三,核心仍是围绕服务我们的客户,重点的企业客户、核心客户,去把我们的市场往前推进。

以上是我今天的汇报内容,可能有些内容不是特别成熟,只是把我们目前经历的一些过程和大家做一个分享,目前已有的一些方式做提炼,如果有不当的地方,请大家批评指正,会后一起交流。

谢谢大家!

(作者:南华期货 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。