11月第4周各大类资产性价比和交易机会评估:

权益——情绪迅速回暖,估值整体偏贵

债券——信用溢价快速上升,中长期流动性预期再次收紧

商品——海外交易补库存,工业品盈亏比降至低位

汇率——疫情和财政悬置导致美元持续走弱

海外——疫苗交易短期降温,股债估值均中性偏贵

文:天风宏观宋雪涛/联系人林彦

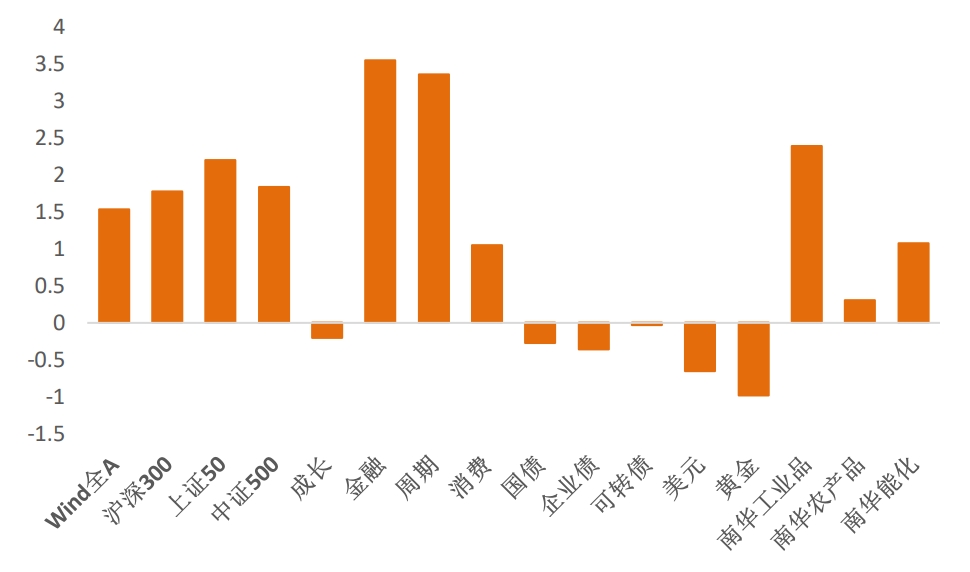

图1:11月第3周各类资产收益率(%) |

|

| 资料来源:WIND,天风证券研究所 |

11月第4周各大类资产性价比和交易机会评估

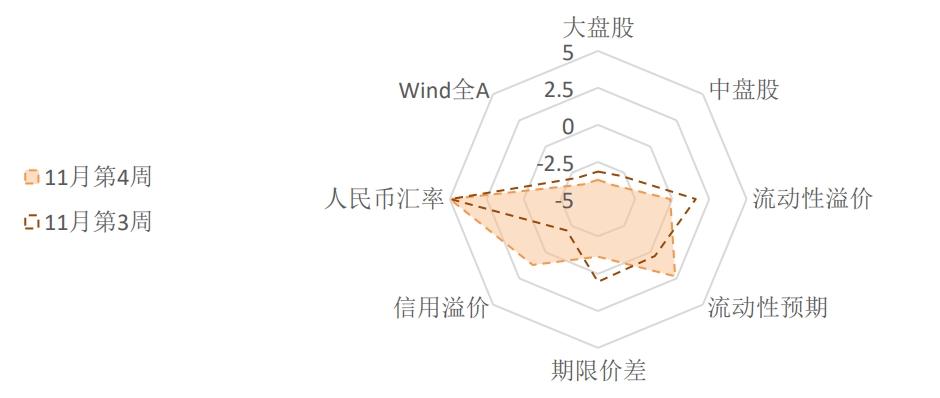

图2:国内各类资产/策略的风险溢价 |

|

| 资料来源:WIND,天风证券研究所 |

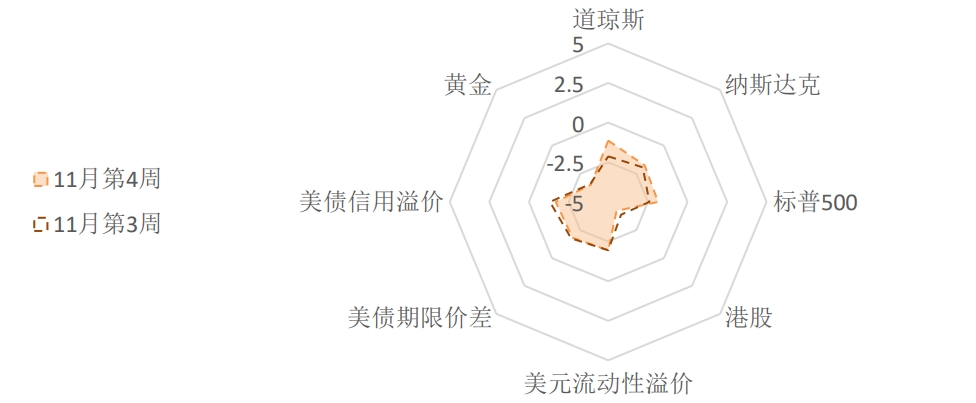

| 图3:海外各类资产/策略的风险溢价 |

|

| 资料来源:WIND,天风证券研究所 注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高; 流动性溢价为市场对于当前流动性松紧程度的价格映射; 流动性预期为市场对于远期流动性松紧程度的预期。 |

(1)权益:情绪迅速回暖,估值整体偏贵

11月第3周,国内权益市场风险溢价继续小幅下降。Wind全A风险溢价下降到至14%分位,上证50、沪深300和中证500风险溢价下降至历史较低水平(13%、15%、14%分位),估值保持在【较贵】区间内。

风格方面,周期目前风险溢价在中位数附近(47%分位);成长和金融的风险溢价降至31%分位,估值中性偏贵;消费目前估值在四个风格中相对最贵(23%分位)。

恒生指数的风险溢价继续下降,目前处在10%分位以下,盈亏比低。

国内市场短期情绪指数继续上升,目前来到了66%分位,股指期货的基差也上升到了72%分位。权益市场的短期策略拥挤度继续回升,市场情绪回暖迅速,目前已经逐渐转向乐观。

从板块的拥挤度来看,消费(57%分位)和周期(67%分位)有所上升,目前处在中高位置;金融(41%分位)和成长(44%分位)有小幅下降,整体维持中性略偏悲观。

(2)债券:信用溢价快速上升,中长期流动性预期再次收紧

11月第3周,永煤事件带来的信用市场风险偏好下降还在发酵。周初央行超额投放中期借贷便利呵护流动性,周末金稳委会议要求严厉处罚“逃废债”,守住不发生系统性风险的底线,一定程度上缓解了信用风险事件带来的“风险偏好下降-机构去杠杆-流动性收紧”的负向螺旋。

近期一系列国企债券违约的背后,既有逐步打破刚性兑付的长期主线,也有流动性收紧和信用拐点的短期副线。随着国内实体经济的复苏,疫情期间积累的信用风险可能会滞后暴露。

本周流动性溢价回到49%分位,流动性预期快速上升至73%分位,短期流动性紧张的状态有所缓解,但是中长期流动性收紧的预期有所强化。

信用事件之后,一级市场出现取消发行潮,二级市场的信用溢价快速上升,过去一周从较低水平(30%)快速上升至中高水平(62%)。利率期限曲线小幅走平,期限利差下降至中低水平(38%)。

11月第3周,债券市场继续调整。利率债的短期策略拥挤度与前期基本持平(33%分位),市场情绪冷淡。企业债的短期拥挤度维持在43%分位左右,市场情绪中性偏悲观。可转债的拥挤度目前处于57%分位,乐观情绪有所降温。

(3)商品:海外交易补库存,工业品盈亏比降至低位

11月第3周,螺纹钢产量小幅回落,库存继续去化,表观消费量环比小幅回落,同比增速小幅回落,但整体仍在高位。10月下旬以来螺纹钢需求放量,暗示年底建筑业施工强度上升,可能与北方入冬前加速赶工、财政支出强度提升有关。热轧卷板产量小幅回升,库存去化,表观消费量同环比小幅回升。

11月第3周,乘用车产销通常,继续保持高景气度。出口集装箱运价指数再次反弹,景气度较前期再上台阶。地产方面,30大中城市商品房成交面积同比增长4.36%,降杠杆诉求下,房企启动去库存和高周转,体现为一边加大供给,一边拿地强度下降。

11月第3周,工业品价格多数上涨。南华螺纹钢指数环比上涨3.6%,热轧卷板指数上涨2.9%;焦煤指数环比下跌3.5%,焦炭指数上涨2.5%;铜、锌、铝环比分别上涨2.5%、6.1%、2.4%;布油价格环比上涨5.1%至44.96美元/桶,化工产品价格指数环比上涨2.4%;水泥价格环比上涨1.0%,同比回落。

随着疫苗研发传来好消息,疫情带来的避险情绪有所缓解,伦敦金继续在1880美元附近震荡,经济复苏对实际利率的影响主导黄金价格的短期走势。如果美国财政救助计划继续悬置,单靠货币政策保持宽松,美元将继续走弱,给黄金价格一定支撑。

当前能化品相对便宜,风险溢价维持在60%分位左右。工业品风险溢价下跌至9%分位,盈亏比再次下降到很低的水平。Comex铜的拥挤度在77%分位,情绪偏乐观。

当前农产品估值偏贵,风险溢价下降到31%分位。需要关注今冬可能出现拉尼娜气候对鲜菜鲜果的价格影响和服务类消费价格复苏进展。

(4)汇率:疫情和财政悬置导致美元持续走弱

目前中美利差维持在历史最高的区间,但是最近一段时间,人民币购买力平价隐含的实际汇率与名义汇率的价差已经持续收敛到77%分位。人民币的短期交易拥挤度处于绝对高点,短期拥挤度极高。

同时中美疫情错位和中国出口增速保持韧性继续给人民币一定的升值动力。根据EPFR数据,11月第3周海外资金大幅净流入中国权益市场(包括H股和A股)和债券市场。北向资金净流入55.10亿元。

美元期货的持仓拥挤度下降到33%分位左右,市场多头情绪维持在中低位置。美联储维持目前的货币宽松力度和各类政策工具支持,同时财政救助计划在行政权力交接拖延的情况继续搁置,政策组合对于美元偏空。

(5)海外:交易短期降温,股债估值均中性偏贵

11月第3周,疫情新增病例快速上升让美股市场从前期快速上涨的情绪中冷静下来,价值和成长的风格切换有所放缓。

美股估值整体中性偏贵,目前标普500、道琼斯、纳斯达克的风险溢价处于32%、39%和33%分位附近。

美债的估值水平和美股相当,均处于中性偏贵的水平,美股和美债不再是跷跷板,而可能同涨同跌。美债的流动性溢价、期限利差、信用溢价均处于31-33%分位附近。看空美债的交易高度一致,多头拥挤度极低(4%分位),主流预期还是美联储货币政策保持宽松、美国经济继续复苏。

风险提示

特朗普不承认竞选结果;信用事件引发流动性危机;国内货币政策收紧超预期;

团队介绍

宋雪涛 | 宏观团队负责人

美国北卡州立大学经济学博士,2018-19年金牛奖最具价值分析师,2019年金麒麟奖新锐分析师,发表有央行工作论文、CF40金融书籍和多篇学术论文。

向静姝

伦敦商学院硕士,主要负责海外宏观和大类资产研究。曾任职于英仕曼投资旗下核心量化对冲基金AHL。

赵宏鹤

中央财经大学金融学硕士,主要负责国内宏观经济和政策研究。曾任职于中国出口信用保险公司发展战略部。

林彦

武汉大学金融工程硕士,主要负责大类资产配置研究。曾任职于弘尚资产。

郭微微

武汉大学金融学硕士,主要负责行业比较和产业趋势研究。

(作者:雪涛宏观笔记 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。