摘要:

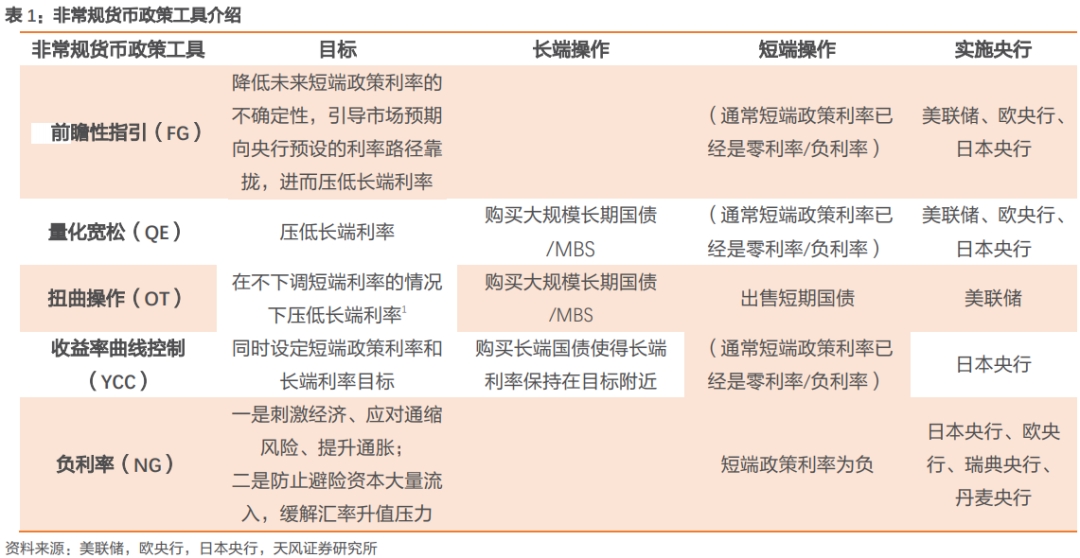

(1)次贷危机以来发达国家央行采用的非常规货币政策工具主要包括:前瞻性指引(FG)、量化宽松(QE)、收益率曲线控制(YCC)、扭曲操作(OT)/到期资产展期 (MEP)、负利率(NR)。

不过,发达国家非常规货币政策引导下的平坦化收益率曲线也带来了副作用,主要包括:损害金融市场的正常运作;降低公众对央行退出量化宽松、实施正常货币政策的信心;影响金融市场稳定,加剧金融风险;加剧收入不平等和贫富差距等。

(2)央行所强调的“保持正常的、向上倾斜的收益率曲线”,其前提实际上是“正常的货币政策”,以区别于发达国家实施的量化宽松、零利率/负利率等非常规货币政策,并且不会通过大规模资产购买来让收益率曲线平坦化。

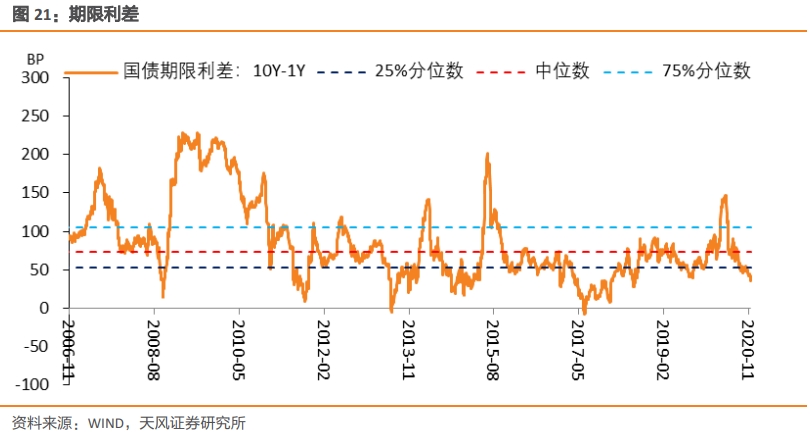

虽然当前收益率曲线位置处于历史区间以内,但是较其他时期明显更为平坦,期限利差(10Y-1Y)处于统计期间内低水平。显然,当前状态不能算完全正常、向上倾斜。

(3)近期信用事件并未根本改变利率债定价逻辑,随着时间的推移和市场恐慌情绪消退,利率还是会回到基本面和货币政策决定的轨道上来。

结合团队前期报告《如何看待国债曲线与MLF关系?》,我们判断国债收益率曲线形态可能会有所陡峭化:首先观察1年国债收益率是否有可能稳定在2.8%附近,进一步考虑合理向上倾斜的政策诉求,10年国债收益率大约3.3-3.4%附近。

当然,位置判断始终是事后线性外推的结果,关键还是取决于最终基本面的走势和政策态度。但我们据此可以合理估计十年国债3.2-3.3%如果从布局左侧考虑,确实存在一定安全边际。

2020年10月,易纲行长在《金融助力全面建成小康社会》一文以及金融街论坛上的讲话提到尽可能长时间保持正常的、向上倾斜的收益率曲线。对此应该如何理解呢?首先我们可以结合海外经验进行分析。

次贷危机以来发达国家非常规货币政策与收益率曲线形态变化

(1)次贷危机以来发达国家非常规货币政策工具

次贷危机以来发达国家央行采用的非常规货币政策工具主要包括:

前瞻性指引(FG)

量化宽松(QE)、收益率曲线控制(YCC)、扭曲操作(OT)/到期资产展期 (MEP)

负利率(NR)

其中,负利率政策工具主要影响短端利率,量化宽松主要影响长端利率,前瞻性指引、扭曲操作/到期资产展期和收益率曲线控制对短端、长端利率均有影响。此外,量化宽松、扭曲操作/到期资产展期,以及收益率曲线控制均涉及央行资产购买/扩表,主要是购买长期国债/MBS。

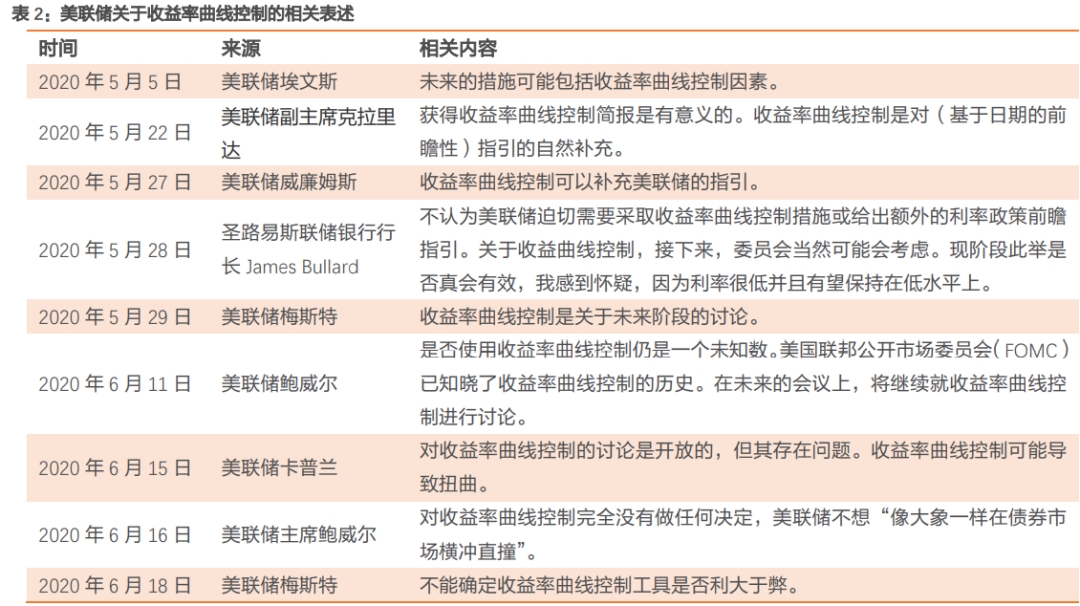

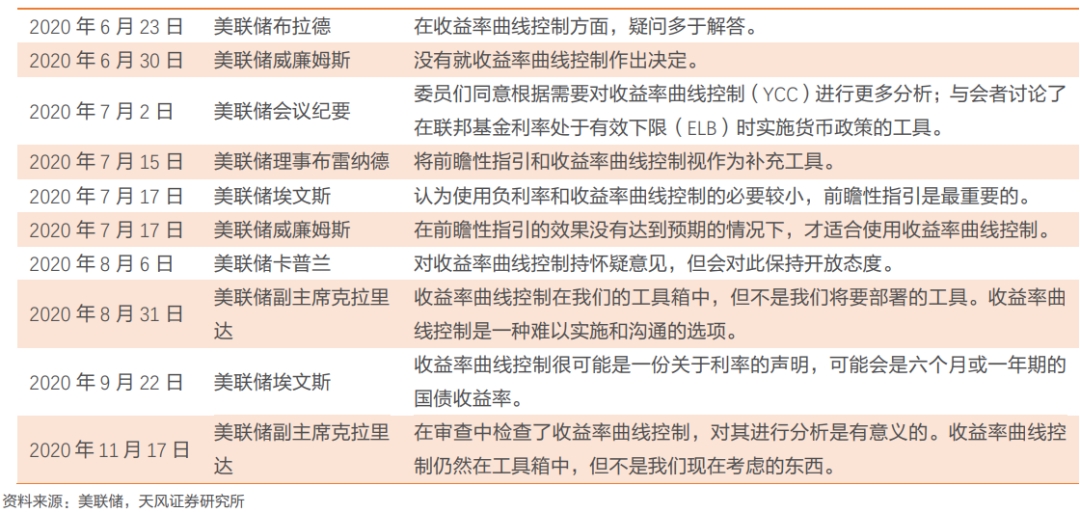

新冠疫情以来,美联储曾讨论过收益率曲线控制工具(YCC),并将其视为潜在政策工具之一,但也仅停留在讨论阶段,至今为止仍未作出决定。

结合美联储论文《Issues in the Use of the Balance Sheet Tool》,我们可以总结出关于收益率曲线控制的相关内容:

目标:将长端利率降低至特定目标,同时降低长端利率波动性,进而刺激经济和通胀。

操作:通过美联储大规模资产购买。

仍未使用的原因/可能的负面影响:

一、增加了美联储资产购买规模的不确定性。

二、在市场形成一致预期之后,美联储维护长端目标利率将需要耗费更高的成本,即需要更大规模的资产购买,并且资产购买节奏高度不确定。

三、引发其他的副作用。

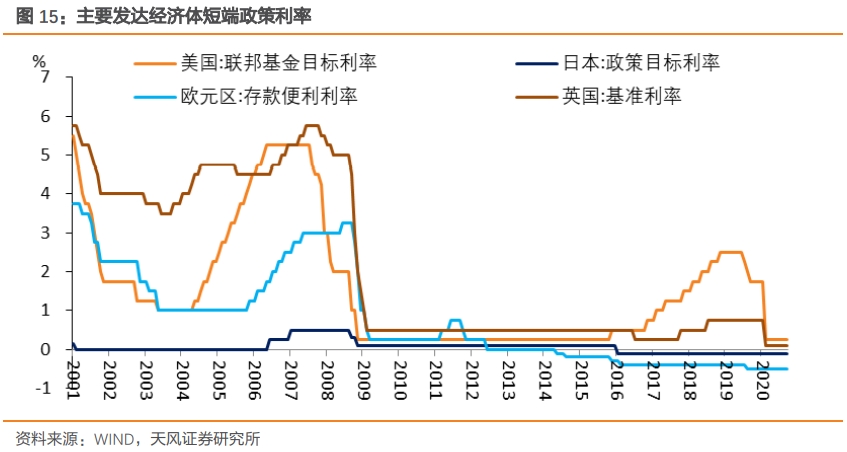

(2)次贷危机以来发达国家国债收益率曲线形态变化

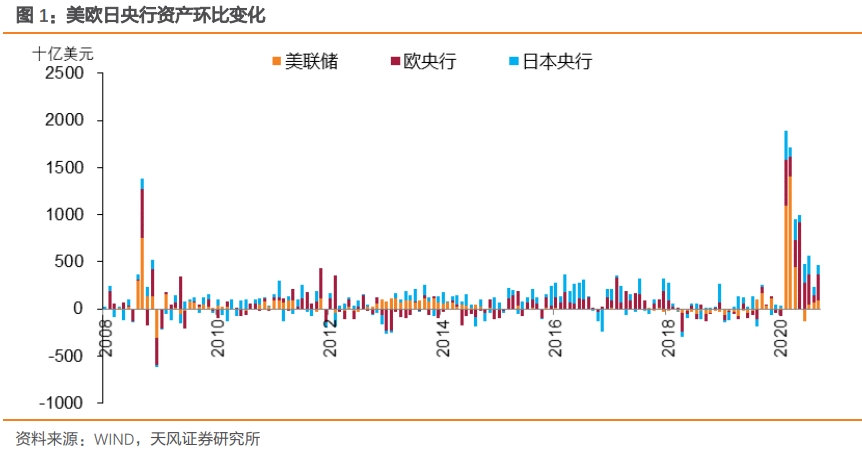

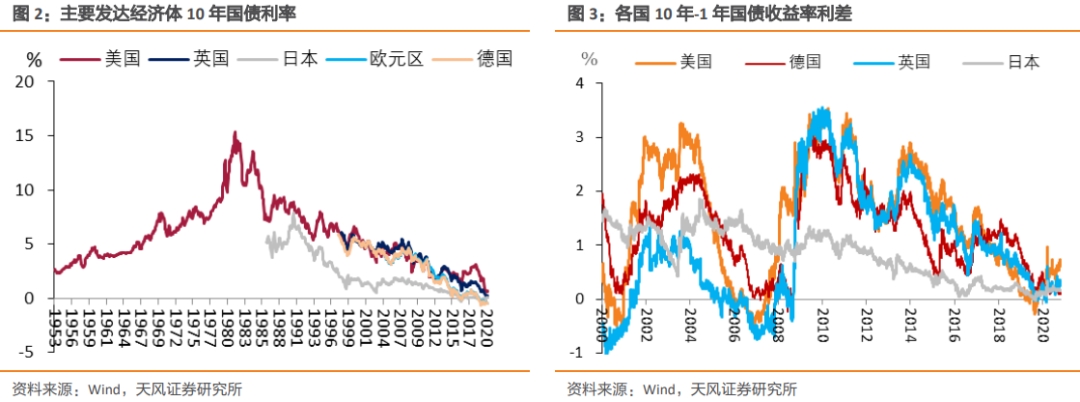

次贷危机以来,发达国家长端国债收益率显著下行,同时收益率曲线大幅平坦化,期限利差明显压缩(虽然期间出现过反弹)。

发达国家长端国债收益率下行和曲线平坦化与央行前瞻性指引、大规模资产购买等直接相关,具体有以下两条影响途径(耶伦,2017[1]):

一是央行扩表直接增加长端国债需求(美欧日央行贡献了最主要的长期国债增量需求),压低长端利率和期限利差。

二是通过降低未来政策不确定性来引导市场预期。由于长端利率部分反映了市场对于未来短端利率的预期,因而通过政策引导让市场预期到未来短端政策利率将继续保持在零利率/有效利率下限,也能够降低长端利率和期限利差。

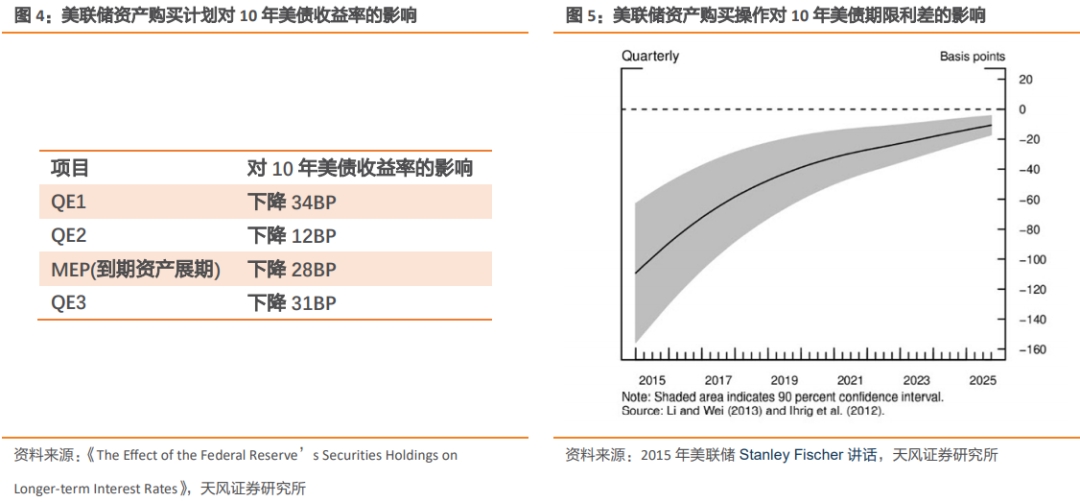

美联储的相关研究也表明大规模资产购买确实有效地降低了长端利率和期限利差:

2015年美联储StanleyFischer[2]、2017年6月鲍威尔[3]和2017年10月耶伦在讲话中均提到美联储的资产购买操作使得10年美债期限利差下降了约100BP。

美联储在2017年工作论文《The Effect of the Federal Reserve’s Securities Holdings onLonger-term Interest Rates》[4]中,探讨了美联储资产购买对长债利率的影响:三轮量化宽松和一次到期资产展期,一共使10年期美债收益率下降105BP,并推动国债期限利差收窄和收益率曲线平坦化。

[1] https://www.federalreserve.gov/newsevents/speech/yellen20171020a.htm.

[2]https://www.federalreserve.gov/newsevents/speech/fischer20150227a.htm.

[3]https://www.federalreserve.gov/newsevents/speech/powell20170601a.htm.

[4]https://www.federalreserve.gov/econres/notes/feds-notes/effect-of-the-federal-reserves-securities-holdings-on-longer-term-interest-rates-20170420.htm.

平坦化的收益率曲线有哪些副作用?

发达国家的扁平化的收益率曲线通常伴随着:

短端政策利率接近零,甚至为负;

央行大规模资产购买压低长端国债利率,营造了整体低利率环境。

因此,平坦化的收益率曲线的负面影响主要与这两方面内容相关,我们将以美联储为例,从内外两方面进行梳理。

2.1. 美联储内部的反思

关于非常规货币政策(特别是量化宽松政策)的副作用,2012年8月伯南克[1]和2013年耶伦[2]指出存在以下几方面的潜在成本:

(1)损害金融市场的正常运作。如果美联储成为了债券市场的主导买家,那么做市商之间的交易便会枯竭,对市场深度、流动性和价格发现功能造成负面影响,并进一步削弱货币政策的传导。

(2)降低公众对美联储退出量化宽松、实施正常货币政策的信心,这可能会增加通胀预期脱锚的风险,并进一步损害经济金融稳定。2015年美联储StanleyFischer也提到美联储大规模资产购买计划对货币政策正常化形成压力。

(3)影响金融市场稳定,加剧金融风险。结合2020年美联储工作论文《Monetary Policy Strategies and Tools: Financial Stability Considerations》,非常规货币政策以及相应的低利率环境/平坦化收益率曲线带来的金融风险主要包括以下几方面:

损害商业银行盈利能力,加剧资本消耗。

实施量化宽松政策时往往短端政策利率已经接近零/有效下限水平,而大规模资产购买会使得长端利率下降,并进而压低贷款利率,而存款利率降幅往往不及贷款利率(最多只能下降到零或有效下限水平),这就导致了商业银行净息差下降和资本消耗加快,降低了其抵御金融风险的能力。

容易鼓励金融机构的冒险行为,过度加杠杆,加大金融体系脆弱性。

在量化宽松政策带来资产收益率下降的影响之下,一部分金融机构为了追求/维持收益率而放松贷款标准、金融加杠杆、购买信用资质更低的金融产品等,金融机构风险偏好增加的同时金融市场波动可能会加剧。

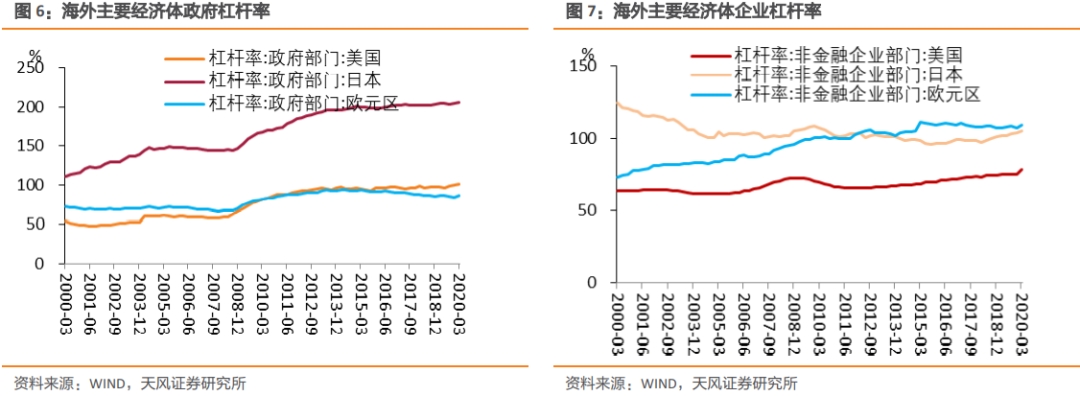

企业和政府部门加杠杆,加剧债务压力。

资产价格泡沫。量化宽松政策释放的资金更多流入资产市场,比如股市、债市、房地产市场等,使得对应产品价格出现大幅增长。

对于非常规货币政策可能带来的副作用(特别是加剧金融风险)以及如何权衡利弊的问题,美联储的观点是:

一、通过成本-收益框架进行分析。如果可以有效刺激经济、通胀和就业,其收益大于成本,那么非常规货币政策是可以接受的。并且,经济复苏本身就有利于缓解金融风险。

二、主要通过宏观审慎政策去监管金融风险。

2.2. 美联储外部的批评

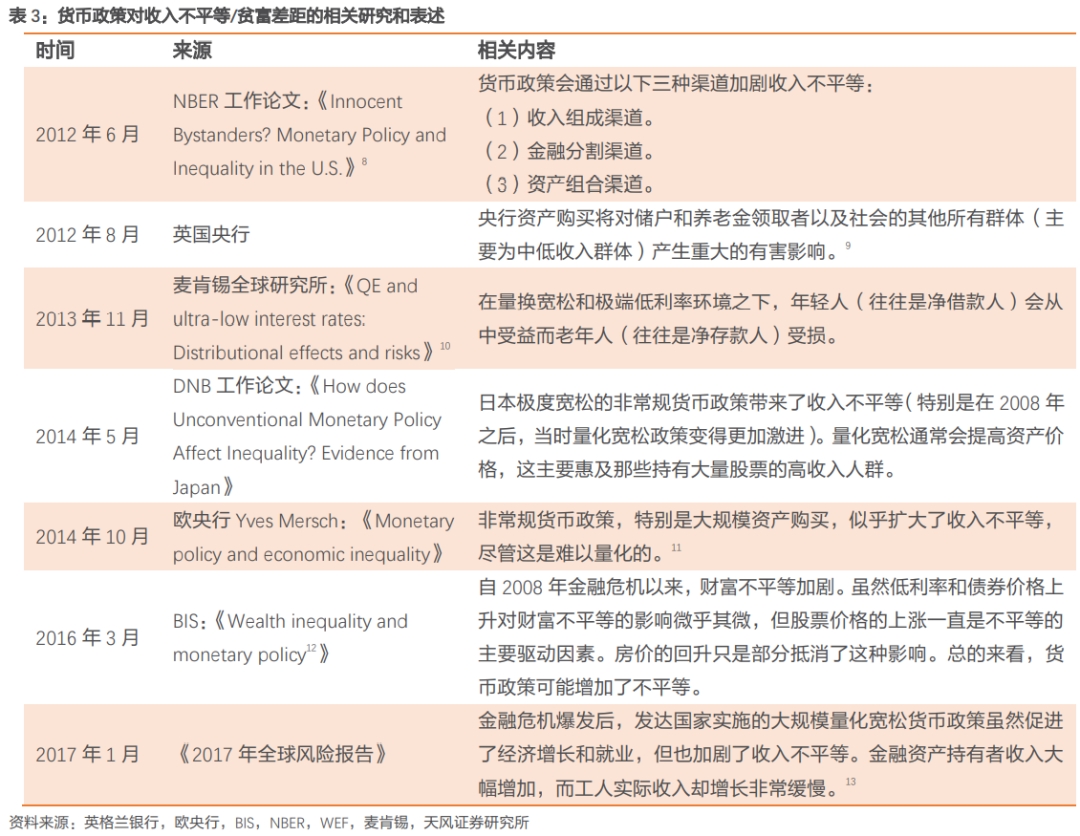

除了上述美联储提到的负面影响,外部组织和学者经常提到的另一项副作用就是可能加剧收入不平等和贫富差距。具体影响机制主要包括以下三方面:

(1)收入来源的异质性。一般居民的收入来源主要是工资,而高收入群体的收入主要来源于企业利润和金融投资收益。如果宽松货币政策和低利率环境使得企业利润和金融投资收益增长强于工资收入,这会更加利好高收入群体。

(2)资产组合增值差异。高收入群体通常有更多、优质、收益率高的投资标的和渠道(如股票和房地产等),而中低收入群体更多持有现金或存入银行存款,在宽松货币政策和低利率环境下不同资产的增值幅度有着明显差异,这相当于财富从中低收入群体转移到高收入群体。

(3)金融分割。部分人群(主要是高收入群体)和机构在金融市场中的参与度较高,在货币政策开始宽松时能够较早得知并率先受益。

纵使可能产生上述负面影响,海外主要央行在实施非常规货币政策时实际上仍较少考虑收入不平等/贫富差距因素,主要有以下两方面原因:

缓解或降低收入不平等/贫富差距本身并不是货币政策的主要职责。

宽松/非常规货币政策是否真的加剧收入不平等/贫富差距仍有争议。

2.3. 中国央行的观点

央行在2020年二季度《货币政策执行报告》中强调利率过低会导致“资源错配”、“脱实向虚”等诸多负面影响:

一、降低金融资源配置的效率,会加剧结构扭曲。

利率过低可能导致资金大量流向僵尸企业,加剧企业部门债务攀升和产能过剩问题,阻碍技术创新和产业升级转型,固化经济结构扭曲。

二、容易鼓励金融机构的冒险行为,过度加杠杆,加大金融体系脆弱性。

三、导致经济“脱实向虚”。

低利率环境以及相对平坦的收益率曲线容易导致经济“脱实向虚”形成资产泡沫,推高通胀和宏观杠杆率等“后遗症”,增加系统性风险隐患。

四、损害广大老百姓的福祉,加剧收入不平等。

低利率环境影响收入分配的公平性。放松货币条件总体上有利于资产持有者,超宽松的货币政策可能加剧财富分化,固化结构扭曲。

由于中国人一直保有储蓄有息的传统文化,保持向上倾斜的收益率曲线也意味着存款基准利率不能随便下调,这有利于适度储蓄、维护广大人民群众的根本利益以及促进收入分配的公平化。今年4月刘国强副行长也提到:“特别是存款利率跟普通老百姓关系更加直接,如果调整成为负利率,要充分评估,要考虑老百姓的感受。”[3]

五、不利于维护人民币资产的全球竞争力。

利率过低可能会强化人民币汇率的贬值预期。而在正常的、向上倾斜的收益率曲线之下,人民币相对主要可兑换货币能够保持较高的正利差,人民币资产对全球资本配置具有很大的吸引力,从而缓解人民币的贬值压力。

[1] https://www.federalreserve.gov/newsevents/speech/bernanke20120831a.htm.

[2] https://www.federalreserve.gov/newsevents/speech/yellen20130302a.htm.

[3] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4002107/index.html.

什么是保持正常的、向上倾斜的收益率曲线?

3.1. 前提是实施正常的货币政策

对于央行所强调的“保持正常的、向上倾斜的收益率曲线”,其前提实际上是“正常的货币政策”,以区别于发达国家实施的量化宽松、零利率/负利率等非常规货币政策,并且不会通过大规模资产购买来让收益率曲线平坦化。

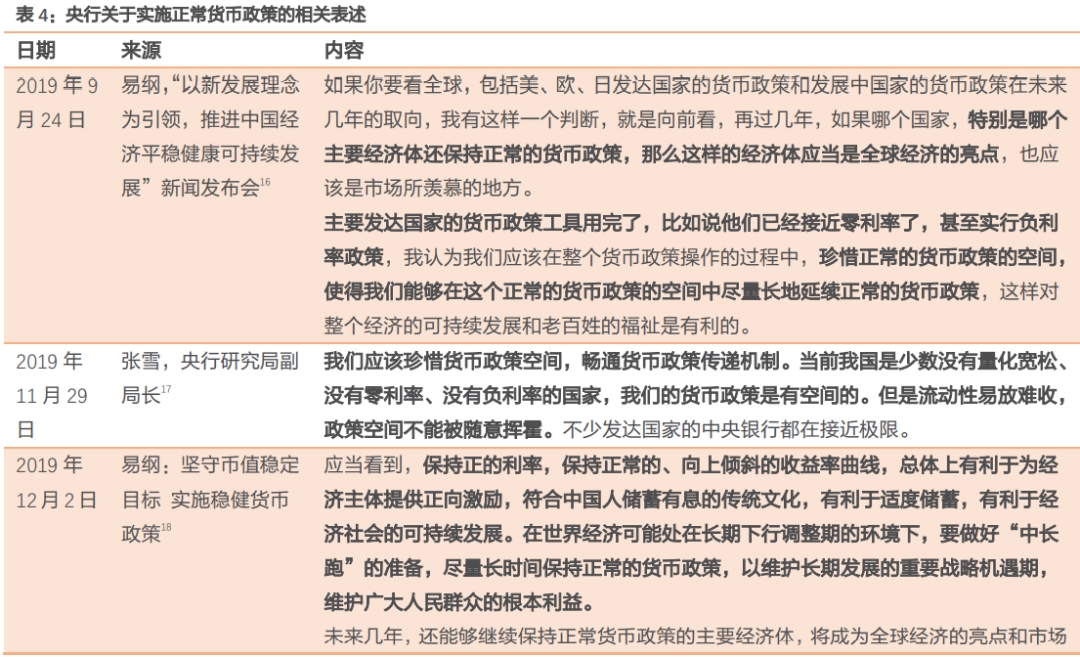

“正常货币政策”最早于2019年9月易纲行长在新闻发布会中提到的,此后央行在多个场合强调“(尽可能长时间)保持正常的货币政策”、“珍惜正常货币政策空间”等。

因此,在正常货币政策的框架之下,我国短端政策利率将保持在正值,而不会出现发达国家的零利率/负利率的情况。

央行认为发达国家实施零利率/负利率政策效果不及预期。2020年二季度《货币政策执行报告》提到三方面原因:

一是零利率/负利率对长期结构性因素作用有限,难以改变经济潜在增速和中性利率下降的长期趋势。

二是在存款利率不能有效突破零利率的情况下,零利率/负利率政策加大了银行利润下降压力,部分经济体货币政策在银行体系传导不畅(国内外相关研究也印证了这一点[1])。

三是零利率/负利率环境下,若降息过快,又可能引发“新费雪效应”(Neo-Fisherianeffect),利率与通胀预期同步下降,而实际利率不变,收敛于流动性陷阱,货币宽松失效。

3.2. 中外收益率曲线对比

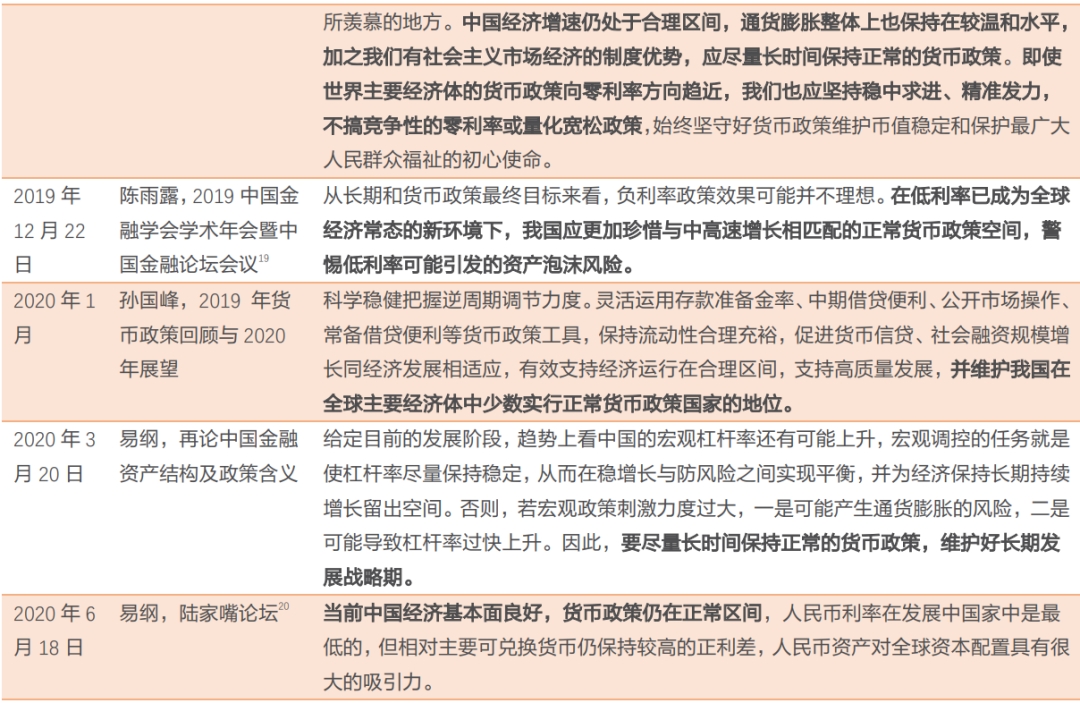

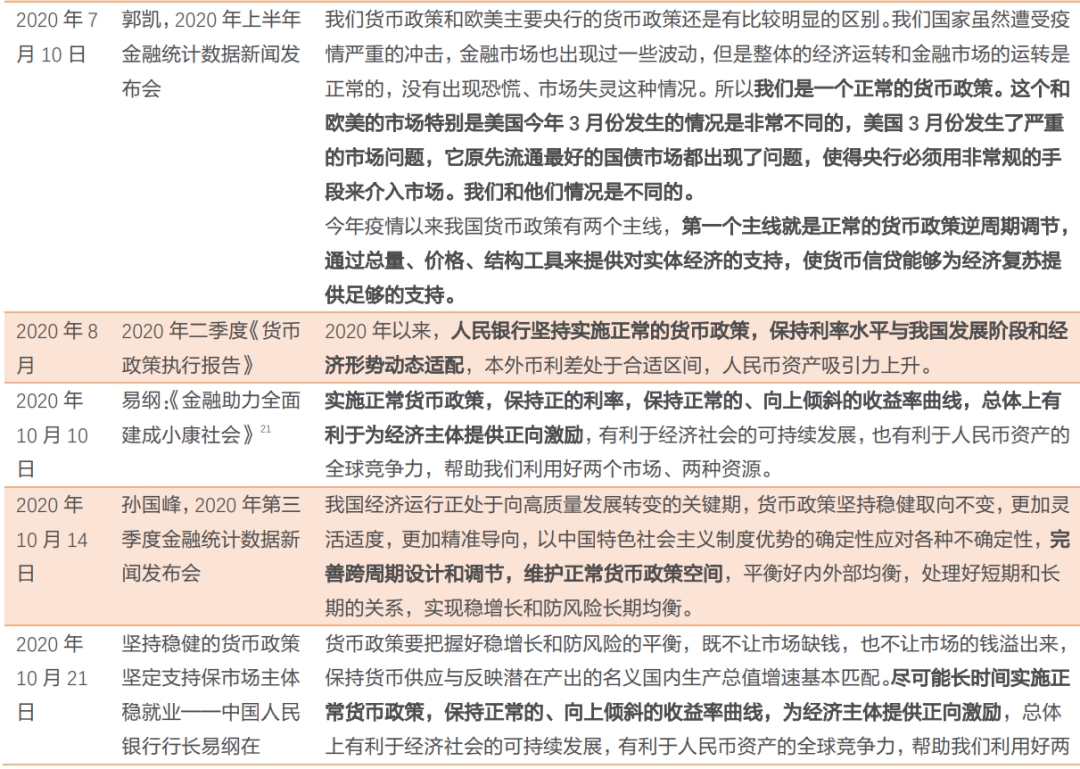

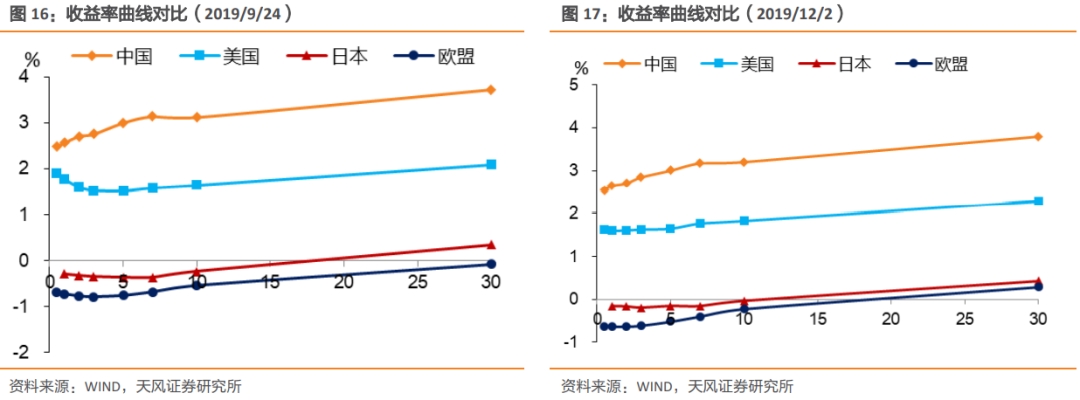

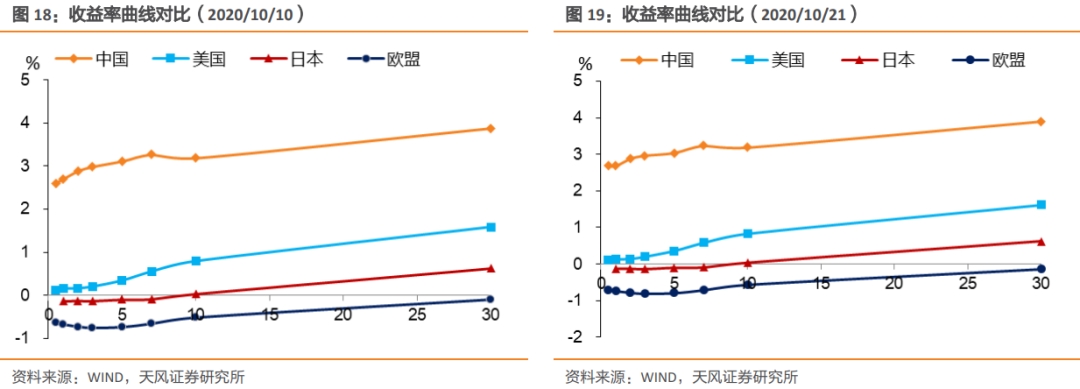

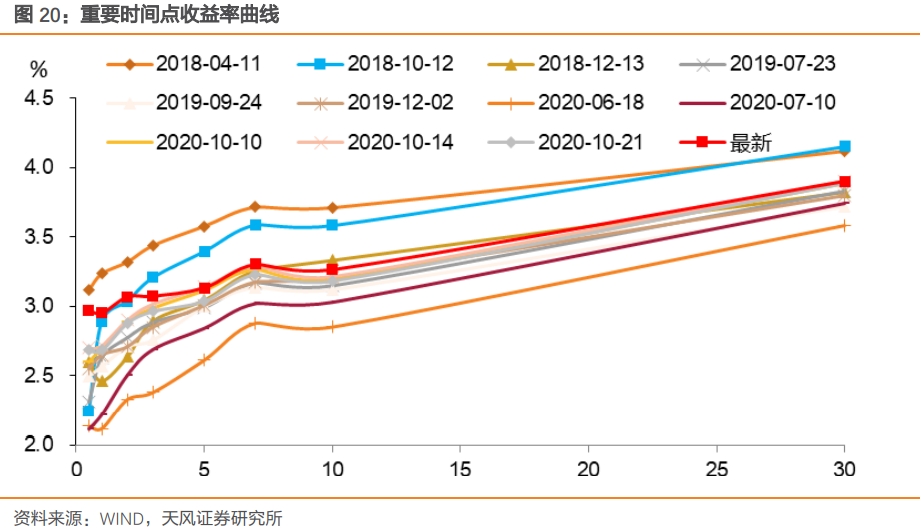

我们挑选了几个央行提及收益率曲线的重要时间点(还包括易纲行长首次提及“正常货币政策”),对比一下中外差异:

2019年9月24日,易纲行长首次提到“正常货币政策”

2019年12月2日,易纲行长文章《坚守币值稳定目标,实施稳健货币政策》

2020年10月10日,易纲行长文章《金融助力全面建成小康社会》

2020年10月21日,易纲行长在2020年金融街论坛上的讲话

对比之下可以发现,中外收益率曲线的差异主要包括:

(1)中国国债收益率曲线所处位置更高;

(2)短端上,美国国债收益率接近零值(2020年3月之后),日欧为负值,中国为正值;

(3)斜率上,中国国债期限利差(10年-1年)在大部分时间内高于美日欧,不过在2020年9月之后低于美国。

(4)美国曾出现过收益率曲线明显倒挂的情形(2019年8、9月)。

3.3. 现在是否满足保持正常的、向上倾斜的收益率曲线?

进一步来看,怎么样的收益率曲线算正常呢?对此央行并没有给出直接阐释。

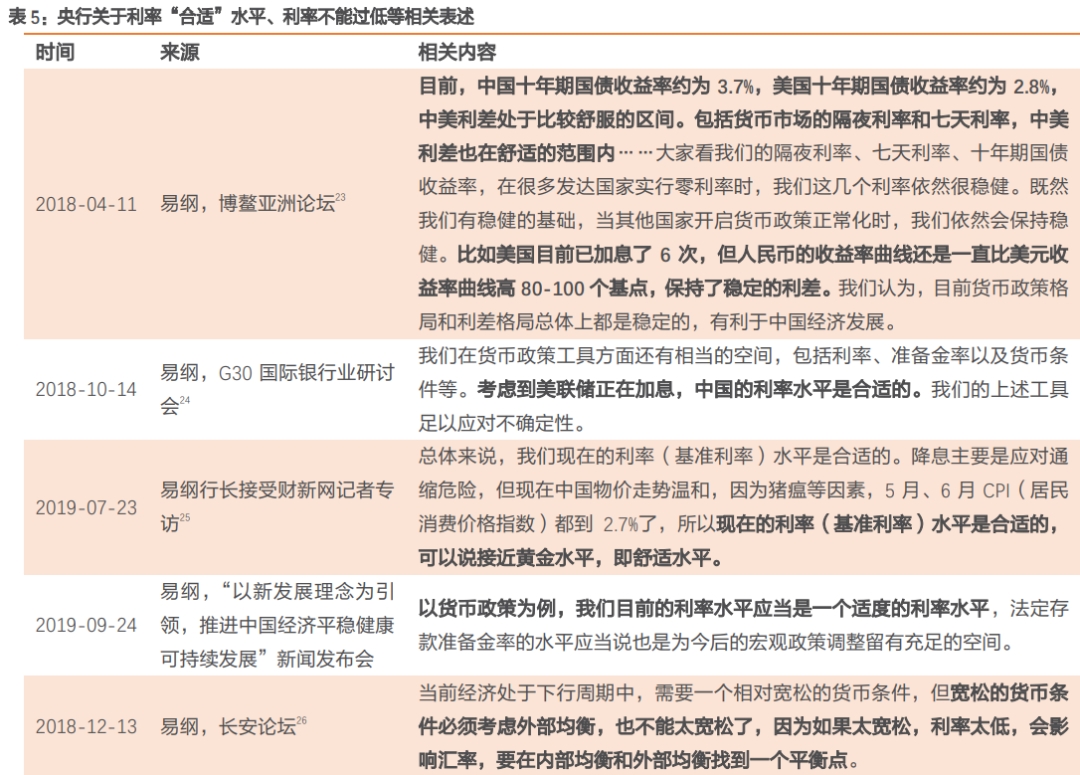

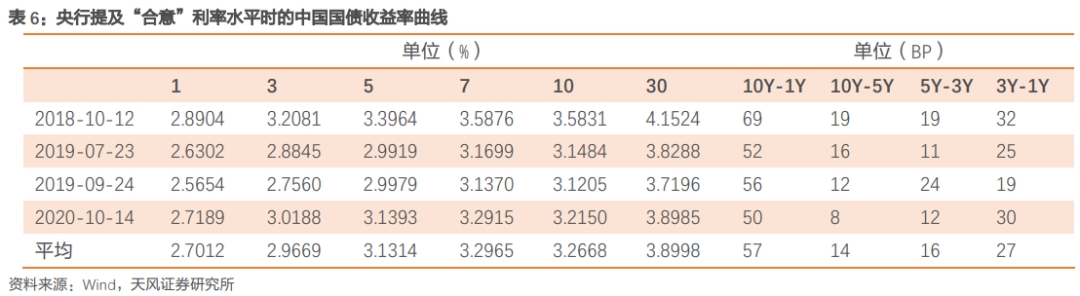

不过,2018年以来央行在多个场合提到利率“合适”水平或利率不能过低,我们可以把央行反复强调的时间点对应的曲线列出并进行对比分析。

汇总来看,虽然当前收益率曲线位置处于历史区间以内,但是较其他时期明显更为平坦,期限利差(10Y-1Y)处于统计期间内最低水平。显然,这个状态不能算完全正常、向上倾斜。

[1]《负利率对银行净息差影响机制研究——基于欧洲主要上市银行的经验证据》的研究表明:①政策利率降低会带动银行净息差下降;②负利率环境下,银行净息差对政策利率调整,尤其是利率下调的敏感性明显增强。

欧央行工作论文《Monetary policy and bank equity values in atime of low interest rates》也指出,当利率趋近于零或为负时,短端政策利率进一步下调会对商业银行权益产生负面影响。

如何看待后续国债收益率曲线形态?

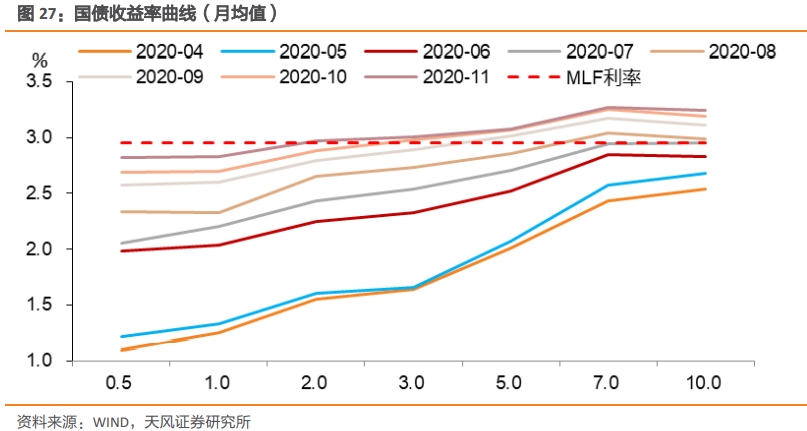

10月以来,国债期限利差进一步收窄,收益率曲线进一步平坦化,目前处于历史11%分位数附近。

近期信用事件并未根本改变利率债定价逻辑,随着时间的推移和市场恐慌情绪消退,利率还是会回到基本面和货币政策决定的轨道上来。结合团队前期报告《如何看待国债曲线与MLF关系?》,我们判断国债收益率曲线形态未来可能会有所陡峭化。

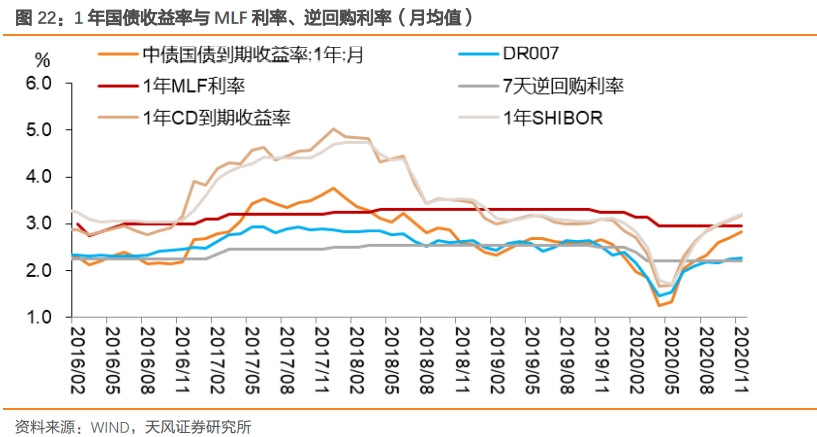

首先观察1年国债收益率是否有可能稳定在2.8%附近。

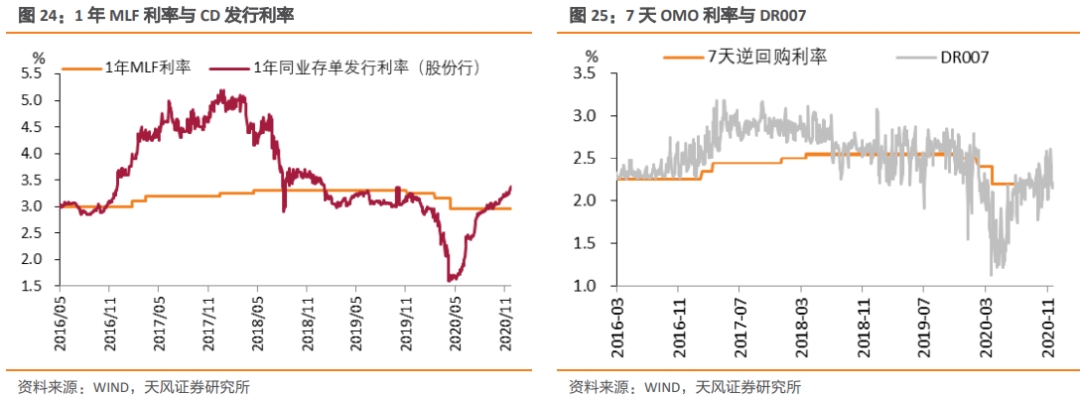

1年国债收益率属于短期市场利率,主要盯住短端政策利率(即逆回购利率),从历史表现来看其与DR007走势更为贴近,历史上除了2017年5月-2018年3月之外,1年国债收益率基本处于1年MLF利率之下,且均低于1年期CD利率和SHIBOR。历史上除了2017年5月-2018年3月之外,1年国债收益率与7天逆回购利率、DR007的利差基本都保持在60BP以内,照此推断1年国债收益率在2.8%左右应该是相对合适的水平。

这里面的关键是CD利率的走势,因为CD利率更直接反应负债结构压力。而其中关键又在于央行的态度和行为,在目前阶段,虽然无法得出特别乐观的结论。不过,对于银行结构性负债压力叠加信用事件冲击,以及国债收益率曲线平坦化的事实,金稳委和央行确实进行了积极关注和回应,缓解市场恐慌情绪。

11月22日,刘鹤副总理在金稳委会议中指出:“秉持‘零容忍’态度,维护市场公平和秩序。要依法严肃查处欺诈发行、虚假信息披露、恶意转移资产、挪用发行资金等各类违法违规行为,严厉处罚各种“逃废债”行为,保护投资人合法权益……加强部门协调合作。健全风险预防、发现、预警、处置机制,加强风险隐患摸底排查,保持流动性合理充裕,牢牢守住不发生系统性风险的底线。”[1]

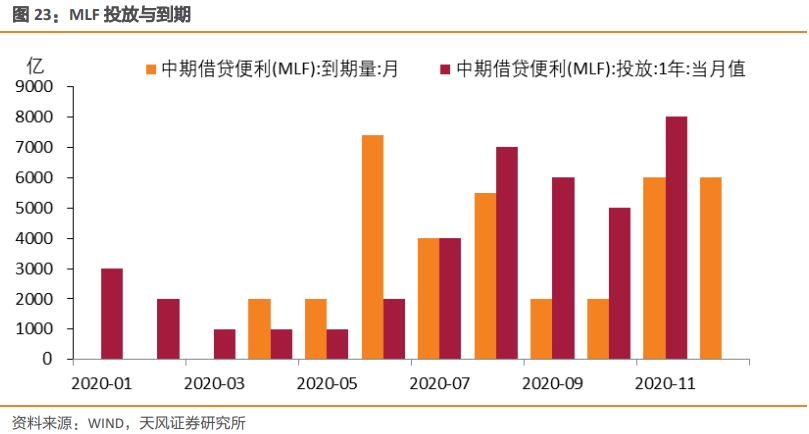

央行则在永煤事件(11月10日)发生后在流动性方面开始释放积极信号:11、12、13日逆回购净投放量分别为300亿、900亿、1600亿,16日MLF超额投放2000亿。

考虑合理向上倾斜的政策诉求,10年国债收益率大约3.3-3.4%附近。

在上述短端国债的合意利率水平之下,结合历史曲线斜率我们判断10年国债在3.3%-3.4%附近,10年-1年期限利差大约为60BP(对应2018年以来的中位数水平),这可能是政策合意的向上倾斜形态。当然,位置判断始终是事后线性外推的结果,关键还是取决于最终基本面的走势和政策态度。但我们据此可以合理估计十年国债3.2%-3.3%如果从布局左侧考虑,确实存在一定安全边际。

[1]http://www.gov.cn/guowuyuan/2020-11/22/content_5563309.htm.

风险提示

风险提示:海外疫情发展超预期,经济增长超预期,逆周期政策不确定性。

(作者:固收彬法 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。