作者:费阳 林心平

中证鹏元评级 房地产评级部

主要内容

2020年以来新冠疫情冲击房地产市场,房企销售不及预期、现金流压力陡增,导致信用风险事件频发,包括泰禾集团违约事件、富力流动性压力事件、“16三盛04”违约事件、重庆爱普级别持续下调、恒大事件以及福晟集团违约事件等。

本文对房企信用风险事件进行梳理与分析,信用风险事件发生的房企一般具备高杠杆、慢周转、重资产等特征。泰禾违约打破了房企“大而不倒”的预期,拉大地产债主体利差;富力流动性压力事件表明,慢周转、重资产、高杠杆一类房企抗风险能力比较弱;三盛集团违约事件、重庆爱普级别下调、福晟集团违约事件表明中高杠杆的中小型房企承受能力较弱;恒大事件反映出高杠杆、高负债、高周转的经营模式将很难维续。

中证鹏元认为,房地产调控政策超预期收紧,“三道红线”出台后,行业整体信用风险有所上升,不同房企间信用风险持续分化,信用风险事件发生概率更大。高杠杆房企被迫刹车、销售增速将持续回落,在融资政策收紧的预期下融资难度加大,以及销售降速、去化不佳的中小房企信用风险加大,发生信用风险事件的概率更大。

正文

一、疫情冲击房地产市场,房企信用风险事件频发

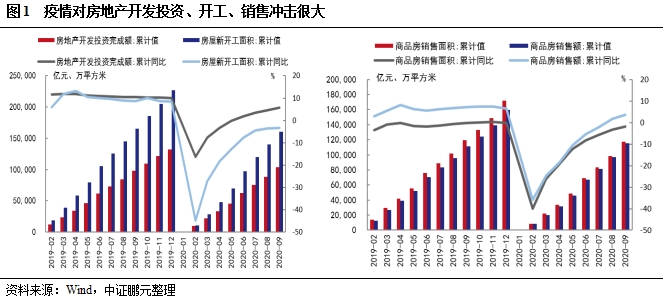

2020年以来,房地产市场跌宕起伏,年初疫情冲击房地产市场,房企开工、复工、销售受到很大影响。2020年1-2月,房地产开发投资同比下降16.30%,房屋新开工面积同比下降44.90%,商品房销售面积同比下降39.90%,商品房销售金额同比下降35.90%;随着国内防控疫情采取一系列措施,房地产市场逐步稳步复苏,相较于往年仍表现较差,2020年1-9月,房地产开发投资同比增长5.60%,房屋新开工面积同比下降3.40%,商品房销售面积同比下降1.80%,商品房销售金额同比上升3.70%。

尽管上半年应对新冠疫情,地方政府多次出台房地产市场扶持政策,主要包括:加大人才引进力度、延期缴纳土地款、合理延长开竣工期限、放宽预售审批等,但是“房住不炒”的基调仍然不变,政策环境仍然偏紧。疫情导致房企销售不及预期,现金流压力陡增;同时,“三道红线”政策的出台,对房地产企业的融资、投资决策乃至公司战略产生较大的影响,导致房企信用风险事件频发,包括泰禾集团违约、富力地产流动性压力事件、“16三盛04”违约事件、重庆爱普信用级别持续下调、恒大事件以及福晟地产面临违约事件等。

二、房企信用风险事件分析

(一)泰禾集团违约事件分析

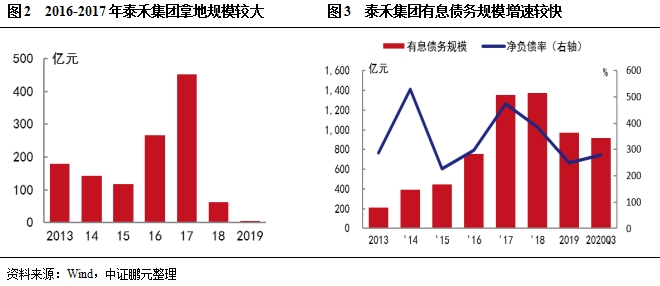

2020年7月6日,泰禾集团公告称未能完成“17泰禾MTN001”本息的按时兑付,泰禾集团首次在公开市场违约,作为规模超过千亿房企,泰禾集团的违约引起市场广泛关注。中证鹏元认为泰禾集团违约主要源于以下几个原因:1、高杠杆激进扩张拿地,债务水平高;2、融资成本高,非标借款较多;3、产品以高端住宅为主,均价高、周转慢,资金回流时间长;4、高管频繁更换的管理混乱。

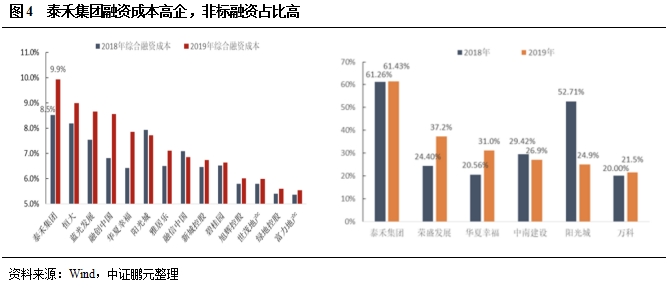

高成本融资的游戏难维持。根据泰禾集团年报披露,公司对高成本的非银贷款一直有较大依赖,2018-2019年公司非银贷款在总贷款(银行贷款+债券+非银贷款)的占比分别高达61.26%和61.43%,同时非银贷款融资成本也由2018年的9.17%上升至10.65%。除非银贷款之外,公司的银行贷款和公司债融资成本也分别由2017年的7.14%、7.27%上升至8.48%、9.07%,各个渠道的融资成本全面走高。长期高昂的融资成本侵蚀公司利润,进一步加剧了债务的滚大。

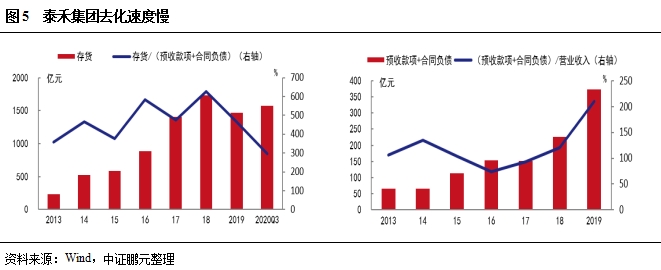

项目周转速度慢,占用较多资金。泰禾集团产品以高端住宅为主,且主要位于一二线城市,一般一二线城市的高端住宅面临严格的限购、限售等调控措施,对公司的现金流要求较高。同时泰禾集团的商业地产项目占比逐年增高,以及追求快速的规模扩张,必然会对现金流产生较大的压力,稍有不慎容易造成公司资金链断裂。

综合来看,泰禾集团是典型的高杠杆、低周转企业,伴随不合理的债务结构,高昂的融资成本以及公司管理比较混乱等特征,叠加疫情冲击,造成泰禾集团公开市场违约。

相较于银亿、国购、中弘等违约房企,泰禾集团违约具有更强的典型性,一是泰禾集团并非多元化房企,较为注重主业;二是规模大,泰禾集团是2017-2018年克而瑞销售排行榜前20企业,其违约打破了房企“大而不倒”的预期,市场重新审视房企安全边界,高杠杆大中型房企估值承压,高杠杆要求高周转配合,需密切关注房企的回款情况和债务集中兑付的压力。

(二)富力地产流动性压力

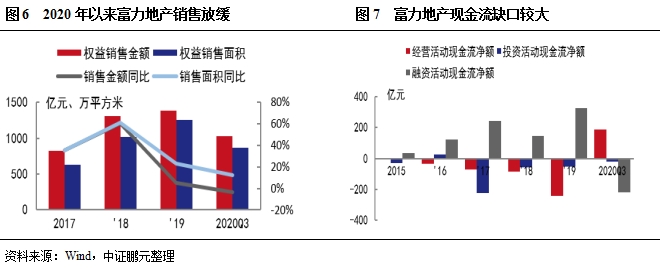

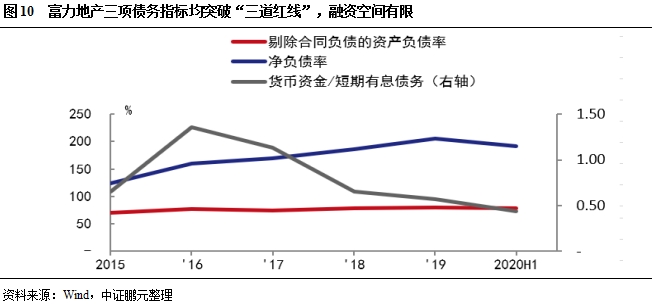

富力集团成立于1994年,从广州旧改起步,之后开始全国化布局,项目遍及广州、北京、上海、成都等全国各核心城市及潜力地区,曾经的华南五虎之一,最近几年因为战略失误,逐步被其他房企超过。今年以来,富力地产流动性压力进一步增加,中证鹏元认为主要有如下几个因素:首先,富力地产销售放缓、销售不及预期;其次,收购万达酒店资产后债务上升明显,且酒店业务未带来明显收益,导致现金流紧张,对债务偿付存在较强冲击;再次,富力地产债务指标均突破“三道红线”,融资难度进一步加大。

销售方面,受疫情影响,今年以来销售放缓,2020年1-10月权益合约销售金额和销售面积分别约为1,026.80亿元和871.13万平方米,分别同比下降3.71%和12.28%,仅完成年度销售目标的67.55%。现金流方面,今年以来富力地产加大回款、暂缓拿地、减少投资,经营活动现金流大幅净流入,但是融资活动现金流大幅净流出,融资渠道遇阻,现金流缺口仍然较大;同时酒店业务持续亏损,今年受疫情影响酒店业务收入大幅下滑,2020年上半年,酒店业务收入为13.96亿元,较2019年同期的33.41亿元下降58.22%,亏损9.36亿元,较2019年同期亏损几乎翻倍,对公司现金流产生一定拖累。

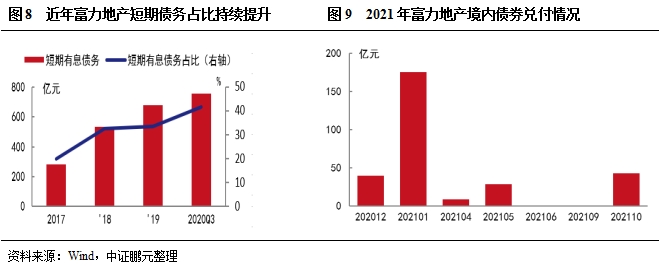

债务方面,富力地产短期有息债务占比持续提升,即期偿还压力较大,短期流动性压力较大,且2021年到期及回售境内债券规模超过248亿元、美元债规模超过29亿美元,且1月份到期及回售规模达175.7亿元,集中兑付压力很大。

富力地产未来融资空间有限。若按“345”新规要求,富力地产三项指标均超过警示线,属于“红档”房企,未来有息债务不得增加,富力的融资空间有限。叠加债务集中偿付压力较大,富力地产在加大回款、减少投资的同时,应该在保证正常运营情况下,加快优质资产的变现。

总的来说,富力属于慢周转、重资产、高杠杆一类房企,当企业销售放缓不及预期及现金流恶化时,且即期到期债务规模较大,以及受疫情影响酒店业务亏损进一步放大,导致富力地产出现流动性压力,投资者产生恐慌情绪,二级市场债券价格下跌。另外,富力地产从广州旧改起家,拥有较多优质资产,可以通过资产变现缓解流动性压力,但需关注管理层的经营策略。

(三)“16三盛04”违约事件

2020年9月22日,上海三盛宏业投资(集团)有限责任公司(以下简称“三盛集团”)未按时兑付“16三盛04”回售本金及利息,构成实质性违约。

三盛集团成立于1993年,在浙江舟山起家,2002年总部迁往上海,主要以地产为主,项目布局主要以华东、广东、东北等地,2016年以来通过并购进入大数据营销领域。截至2019年6月末,三盛集团注册资本和实收资本均为10.02亿元,控股股东为陈建铭,持有41.45%的股份,实际控制人为陈建铭家族。

三盛集团违约主要原因可能如下:(1)三盛集团“高杠杆”运行,债务负担重,即期偿付压力很大。截至2019年6月末,剔除预收款的资产负债率为79.25%,净负债率高达286.30%,现金短期债务比仅为0.09,债务负担重,即期偿付压力很大。2019年偿还了三笔债券(16三盛01、16三盛02和16三盛03),共计32.50亿元,偿债资金基本上来自于2019年新发行的三只私募债(共计33.80)亿元。(2)地产政策收紧,三盛集团融资成本高企。2018年以来三盛集团发行的私募债的成本均超过8%,同时为了追求发展,信托、融资租赁、私募股权基金等高成本融资持续增加。(3)项目周转慢,加大了流动性危机。三盛集团较多项目从拿地到新开工超过1年时间,其中占用资金较多的上海鲜花港项目、上海万祥项目以及金华三盛颐景华府项目均超过1.5年,甚至达到了2.5年的超长周期。(4)多元化并购,消耗过多资金。从2016年开始,三盛集团旗下上市公司中昌海运通过发行股份和支付现金的方式先后收购了博雅科技、云克科技、亿美汇金和泛观数据四家大数据公司,转型做大数据营销,并于2016年11月更名为“中昌数据”。2017年12月,上海三盛宏业通过子公司三盛宏业(香港)有限公司完成了对镇科集团的收购,借壳港股上市,并于2018年7月将其改名为“中昌国际控股”。三盛集团收购的几家互联网大数据营销公司,共耗资约24亿,其中大部分用的是现金,且收购的公司并没有给三盛集团原有业务带来协同效应,反而业绩表现不及预期,面临较大的商誉减值风险。(5)疫情影响销售变缓以及“三道红线”出台限制融资,最终导致三盛集团发生违约。

三盛集团违约表明“高杠杆、慢周转、多元化扩张型”中小房企的风险承受能力较弱,面临行业突发情况,容易造成流动性压力,最终导致违约。

(四)重庆爱普级别下调

重庆爱普地产(集团)有限公司(以下简称“重庆爱普”)共发行了两期私募债(“16隆地01”、“16隆地02”),金额合计13.00亿元,首次主体评级为AA。2019年11月25日,东方金城将重庆爱普主体评级由AA下调至A,展望为负面;2020年6月8日重庆爱普延期支付“16隆地02”的部分到期利息,引起评级机构进一步下调其级别;2020年6月22日继续下调重庆爱普主体评级至BBB,展望为负面;2020年8月18日接着下调至BB,展望为负面。

重庆爱普成立于2002年,总部位于重庆,在深耕重庆的同时,先后进入成都、海南、云南等区域。截至2020年6月末,重庆爱普注册资本和实收资本均为10.00亿元,控股股东为重庆新上邦实业有限责任公司,持有100%股份。

重庆爱普发行的“16隆地02”部分利息展期存在如下因素:1、高杠杆运行,负债规模大。截至2020年6月末,重庆爱普资产负债率为86.72%、剔除预收款的资产负债率为82.34%、净负债率为219.36%、现金短期债务比为0.05,短期偿债压力很大;2、经营业绩不及预期。2019年,重庆爱普营业收入为20.85亿元,同比减少32.22%,净亏损1.24亿元,近年来首次亏损;2020年1-6月,受疫情影响,重庆爱普营业收入仅为1.07亿元,同比大幅减少91.23%,净亏损1.63亿元。3、销售乏力,现金流回款减弱,加大债务偿付压力。2020年上半年,重庆爱普销售商品、提供劳务收到的现金为8.79亿元,同比减少58.58%;经营活动现金流净额为1.62亿元,同比减少66.87%。

(五)恒大事件

9月24日,一份名为《恒大集团有限公司关于恳请支持重大资产重组项目的情况报告》文件在网络上广为流传。报告阐述了3个内容:一是回顾恒大地产结合深深房在A股上市过程。二是强调自2016年来恒大地产严格且超额执行了国家对房地产商的各项限制措施,完全符合上市规范,但却始终不能上市。三是强调恒大地产作为庞大的具有极强综合影响力的公司,如果上市迟迟不能得到批准,引发一系列严重后果。

恒大的应对:1、9月25日连发3条利好公告,(1)公开负债、销售、借款情况等三大核心经营指标;(2)分拆物业获批,即将递交上市申请;(3)公告恒大汽车拟申请上交所科创板上市。2、9月29日恒大再次公告称,其与持有恒大地产总额1,300亿元战投中的863亿元战投资金方签订补充协议,战投同意不进行回购,继续持有恒大地产权益,且股权比例保持不变。公告显示,在剩余的437亿元战投资金中,恒大已与155亿元战投资金方商谈完毕,目前正在办理审批手续,还有282亿元战投仍在商谈中。(3)10月9日,恒大公告称9月1日-10月8日(38天)实现销售1,416.3亿元。

最新进展:2020年11月9日,恒大公告称,于11月8日决定终止深深房重组计划,以及1,300亿战略投资者中,863亿战投此前已签订补充协议,同意不要求进行回购并继续持有恒大地产权益;357亿战投亦也已商谈完毕,即将签订补充协议。50亿战投由于涉及其自身大股东的资产重组,正在商谈;剩余30亿战投的本金已支付,即将回购。

中证鹏元认为此次事件表明:第一,恒大债务压力确实很大,“三道红线”对恒大融资影响很大;第二,深深房重组变得更加渺茫,在当前“房住不炒”的背景下,严控资金流向房地产行业,几乎不可能放开房企股权融资;第三,此次事件的关键点在于即将到期的战略投资者回购问题,若选择回购影响恒大正常经营,流动性压力陡增,可能造成流动性危机。从恒大的应对措施来看,第一恒大应对很及时,及时发布澄清公告,公布经营数据,提振投资者信息;第二,抓住重点,及时谈妥战略投资者不回购。

此次突发事件反应出高杠杆、高负债、高周转的经营模式将很难维续,特别是“三道红线”出台后,高杠杆房企可能会调整经营策略,加快推盘、增加现金回笼,减少投资,降低负债水平,从而达到监管要求。在当前严监管环境下,房企发生危机事件的概率更大,当发生危机事件时,找准重点,及时发布澄清公告及利好消息,并采取有效措施,提升投资者信心。

(六)福晟集团违约事件

福建福晟集团有限公司(以下简称“福晟集团”)成立于2006年,总部位于福州市,业务主要包括建筑施工、房地产开发业务和批发贸易。2020年1月13日,福晟集团与世贸集团控股有限公司(以下简称“世贸集团”)举行品牌发布会,双方将达成战略合作伙伴关系,并推出“世贸福晟”合作平台。2020年2月21日,广州钱隆投资有限公司(以下简称“钱隆投资”)将持有的福晟集团49%股权转让给广州市德耀鸿鼎投资合伙企业(有限公司)(以下简称“德耀鸿鼎”),其中世贸集团通过资管公司出资9亿元。截至2020年9月末,福晟集团控股股东为钱隆投资,持有51%股份,实际控制人为潘伟明。

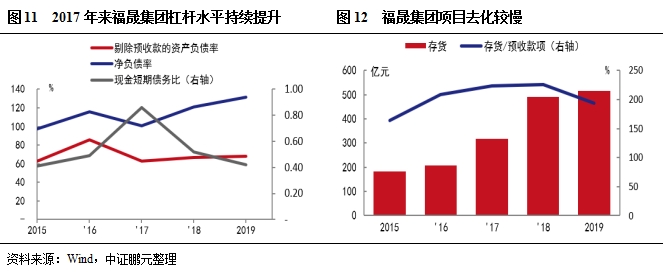

福晟集团2015年以来为了追求规模,大举并购、高价拿地,特别是2017年仍然疯狂拿地。在克而瑞发布的2017年房企新增货值榜单中,福晟集团凭3,199.4亿元新增货值成绩,和融创、恒大、碧桂园、万科等龙头房企一起出现在前十名的位置上;而2017年福晟流量金额为396.2亿元,新增货值与其同期销售金额比值达到8.08,杠杆规模快速攀升,短期偿债指标迅速下降,短期偿债压力快速攀升。2018年之后受房地产调控政策影响,福晟集团去化较慢,融资渠道受阻,导致福晟集团现金流更加紧张。

2020年1月,与世贸集团的合作并没有解决福晟集团的债务危机,世贸集团多次公开场合表态不会帮忙福晟集团还债,当福晟集团的员工跟投退出、项目延期交付、私募基金逾期、投资人报警等问题逐渐爆出时,世茂集团方面并未采取任何有效措施进行处理;反而收购了福晟集团地产板块优质资产和旗下物业板块。目前福晟集团董事会席位中,世贸集团占4席,且董事长属于世贸集团,实际控制人潘伟明未参与经营,2020年福晟集团治理结构变动较大,对其经营稳定性产生不利影响。

2020年下半年以来,福晟集团多次被列为被执行人,法律风险持续上升,以及主体级别被大公国际下调至A+。2020年11月19日,福晟集团公告未能按时支付“18福晟02”回售本金及利息,已构成实质性违约。

三、未来房企信用风险持续分化,信用风险事件发生概率更大

2020年以来,发生风险事件房企一般具有“高杠杆、慢周转”等特征,不管大型房企还是中小型房企杠杆规模都偏高。主要原因是2020年初爆发的新冠疫情,影响房企投资、销售和竣工,加之下半年房地产政策收紧,特别是“三道红线”出台后,一旦项目周转出现问题,流动性压力上升,发生风险事件概率更大。同时富力地产重资产运营给现金流带来较大压力,三盛集团多元化并购也给主业带来一定拖累。总的来看,“高杠杆、慢周转”房企风险承受能力偏弱,在面对不利事件时,更易发生风险事件。

新冠疫情影响超预期,泰禾集团违约、富力流动性压力、“16三盛04”违约事件等风险事件频发。泰禾集团违约事件打破了“大而不破”预期,对地产债的冲击是分层次的,拉大主体间利差。前排稳健龙头受冲击可能会小,高杠杆大中型房企估值承压,介于超稳健龙头与高杠杆房企间的中部企业短期也有估值压力,需密切关注房企的回款情况和债务集中兑付的压力。富力流动性压力事件表明,慢周转、重资产、高杠杆一类房企抗风险能力比较弱,一旦遇到销售放缓、业绩不及预期,可能会面临流动性危机;对于成长型房企而言,投资需与资金实力匹配,没有绝对资金优势的企业不建议过多的过于集中的以杠杆拿地以换取土地储备,同时避免过多重资产沉淀,占用资金,否则一旦市场出现超预期的负向变动,那么企业爆发风险的概率将会快速上升。

房地产调控政策超预期收紧,“三道红线”出台后,行业整体信用风险有所上升,不同房企间信用风险持续分化,信用风险事件发生概率更大。在销售预期走弱的背景下,限制房企举债规模使得行业整体信用风险上升,但不同规模、经营及财务策略的房企间信用风险持续分化。“三道红线”对于已经具备规模,稳健性、采取高周转策略,且债务负担较轻的龙头房企影响有限,此类坚持高周转、区域布局较好、自身造血能力强的房企信用风险将保持稳定;高杠杆房企被迫刹车、销售增速将持续回落,在融资政策收紧的预期下融资难度加大,信用风险持续上升;行业内马太效应加剧,随着优势资源不断向财务稳健的大型房企倾斜、强者恒强的态势加剧,中小房企通过加杠杆实现弯道超车的情况将难以再现,销售降速、去化不佳的中小房企信用风险加大,发生信用风险事件的概率更大。

(作者:中证鹏元评级 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。