北京时间11月23日美股盘前,华米科技发布了2020财年第三季度的财务报告。在财报发布后,华米科技当天盘前股价累计下跌7.6%。

在23日美股三大股指集体收涨情况下,华米科技的这份财报并没有使得投资者满意。其中净利润表现的不佳或许是投资者们担忧的重点。截止美股研究社发稿,华米科技盘后报13.57美元,总市值为8.43亿美元。

今年10月份,华米科技与小米三年前签署的战略合作协议已经到期。作为小米集团生态链上的重要一环,华米科技对于小米收入的依赖程度仍是较高。在其重点开拓的海外市场,最终的成效似乎也并不乐观。对于华米科技这份最新财报,投资者们又该如何去看待呢?

三季度营收同比略增,但产品创收能力不敌Apple Watch

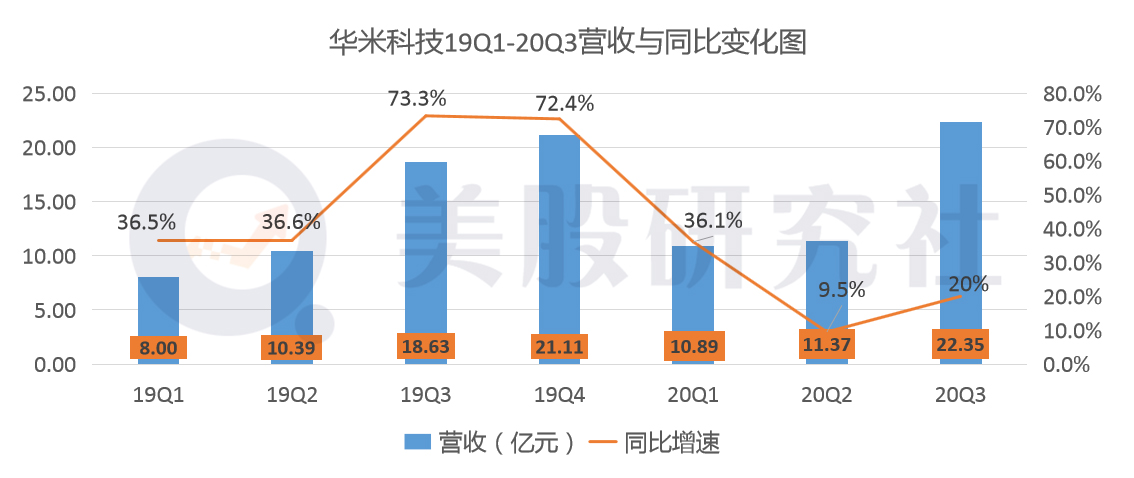

据财报数据显示,本季度华米科技总收入达22.35亿元,相较于上年同期的18.63亿元,同比上涨幅度为20%;与上一季度的11.37亿元相比,环比上涨幅度为96.6%。

从智能穿戴设备行业时间周期性看,三季度和四季度因涵盖节假日,季度销售收入普遍高于一二季度。这在下图中也有所体现。

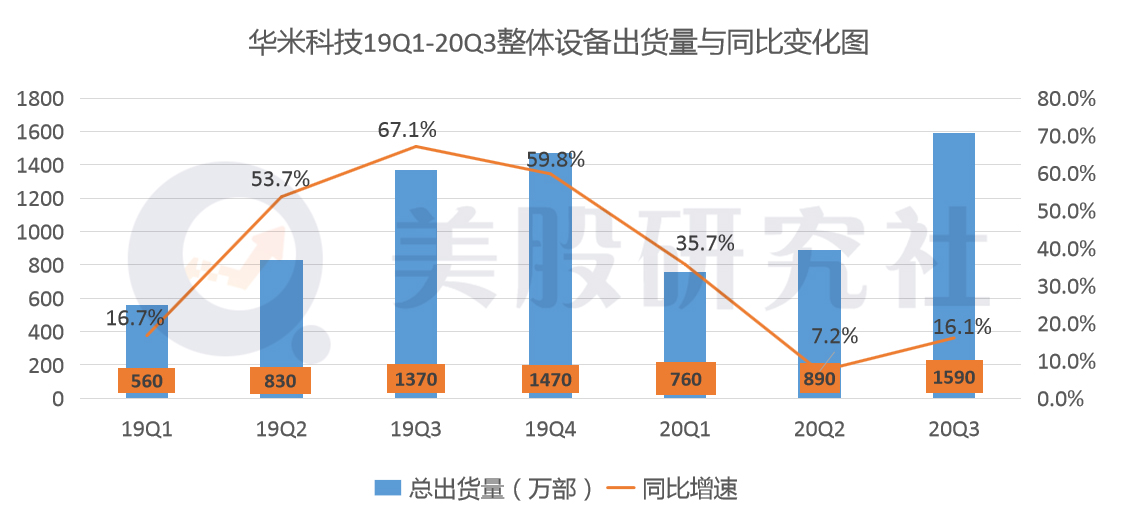

据财报数据显示,三季度华米科技整体设备出货量为1590万部,与上年同期的1370万部相比,同比增长16.1%;与上一财季的890万部相较之,环比涨幅为78.7%。

今年新发布的小米手环5,和自主品牌Amazfit手表及耳机新品的优异表现,以及在全球范围内销售版图的持续扩张和多个地区的经济回暖,推高了本季度华米科技的营收。

而将时间范围扩大分析,华米科技今年上半年的出货量为1650万台,较上年同比增长18.7%。而Apple Watch二季度出货量为470万部,同比增长38.4%,占据全球17%的市场份额,同比增长4%。

虽然Apple Watch的出货量仅有华米科技的约一半,但是Apple Watch在二季度为苹果公司贡献了64亿美元的收入,同比增长16.7%。可以看出,Apple Watch在创收能力层面要远胜于华米科技旗下的智能手环/手表。

站在智能硬件时代的风口,并且借势小米的品牌和平台势能,华米科技在2016-2018年保持了超高速的营收与净利润增长,并于2018年成功登陆纽交所。

但从近几个季度的营收数据看,华米科技似乎正在陷入瓶颈期。

净利同比下滑态势明显,B端市场开拓成效仍待检验

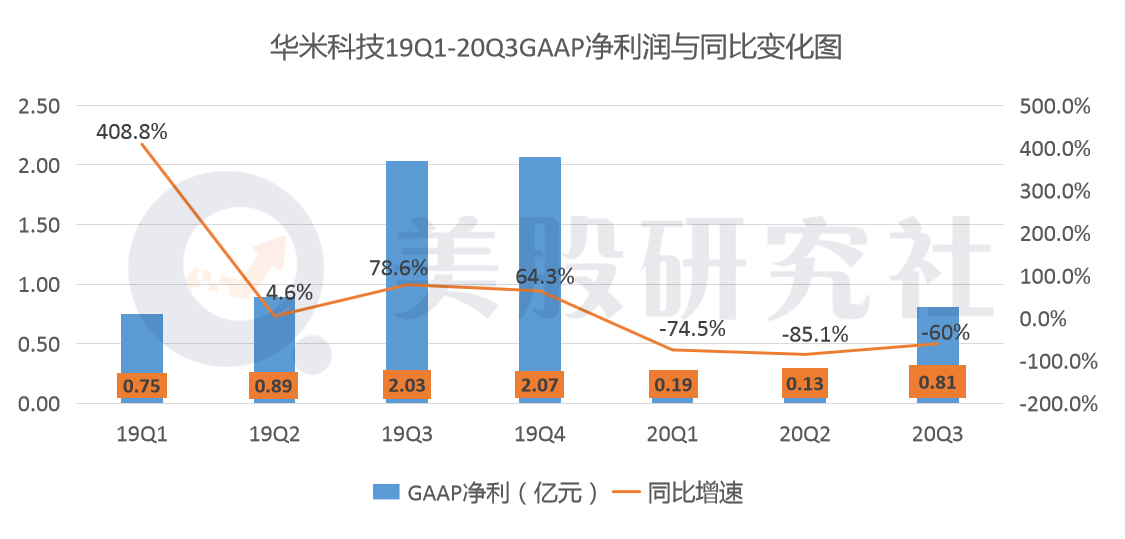

据财报数据显示,本季度华米科技的GAAP净利润表现为0.81亿元,与去年同期的2.03亿元,同比下滑幅度为60%;与上一季度的0.13亿元相比,环比上涨523%。

本季度华米科技的净利润差强人意,虽环比涨幅高涨超5倍,但净利润同比下滑较为明显。从历史净利润表现看,华米科技净利润的表现一直不太稳定,部分原因或许在于智能可穿戴设备是一个周期性较强的行业,因而行业的周期性也影响到了净利润层面的表现。

华米科技CFO邓成在此次财报发布之际表示,全球新冠疫情的持续导致了一些新品发布和生产的延迟,尤其是疫情在许多关键市场的“死灰复燃”,也对短期前景造成了一定影响。

聚焦到从本季度的情况看,华米科技净利润的同比下滑与研发成本的高涨有关。财报显示,华米科技第三季度的研发费用达1.729亿元,同比增长38.8%,占收入的7.7%,而去年第三季度为6.7%。

研发支出的增多是有迹可循的。9月份,华米科技在Amazfit 2020秋季新品发布会上,推出时尚智能手表Amazfit GTR 2和Amazfit GTS 2,而新产品的出炉,无疑也推高了本季度的营销费用支出。

据财报数据显示,华米科技季度内营销和销售费用共投入高达1.156亿元,同比增长104.2%,营销支出主要用于在全球推广自有品牌。

美股研究社通过分析发现,造成华米科技出货量增长,但净利润下滑的原因除了研发和运营成本的高涨,与其较低的毛利率也有紧密的关系。

代工、分销小米产品虽贡献了华米科技绝大部分的收入来源,但小米的“高性价比”路线和分成模式决定了其无法为华米科技带来丰厚利润。

而从整个行业看,华米科技正在尝试走高端市场路线,以争取更高的利润空间。其推出的Amazfit GTR 2和Amazfit GTS 2均在千元以上,但这一售价与Apple Watch仍存在不小的的差距。

据媒体报道,今年9月份,华米科技与英国保诚集团亚洲公司(Prudential Corporation Asia)共同宣布,扩大双方的合作伙伴关系。将华米科技的智能可穿戴技术与保诚集团的数字健康应用程序“Pulse by Prudential”相融合,使Pulse的服务功能纳入到华米科技的智能手表和手环中,帮助Pulse用户获取更全面的健康资讯和服务。

此前,华米科技的产品主要面对C端客户,这或许也是造成其利润空间无法抬升的部分原因。在B端市场的持续开拓,或许也许为华米科技寻求更高的利润空间。只是最终成效还需市场检验。

劲敌环伺的海外市场,“襁褓中”的华米科技能否茁壮成长?

智能可穿戴设备市场经过前几年的爆发式增长期,已经在近年回归市场理性,市场增速也在一定程度上有所放缓。

据中国智能硬件产品2019年一季度报告显示:从2017年到2019年,智能可穿戴设备的总销量虽然在增加(依次为3000、3200、3500万台),但是增速却在同比放缓(依次为20%、9%、8%)。随着市场从增量转为存量,依靠原有产品攻占市场的难度将越来越高。

在此背景下,华米科技在积极开拓海外市场。本季度,华米科技海外出货占比达49.5%,海外市场已经成为华米科技的重要增长点。不过,与国内市场的头部地位相比,海外市场的竞争环境显然更为恶劣。

据Strategy Analytics最新数据显示,苹果手表在今年一季度扩大了领先优势,出货量为760 万台,市场份额达到55%。韩国三星以190万的出货量排名第二,市场份额13.9%。排名第三的美国佳明Garmin出货量为110万台,市场份额8%。

虽然华米科技将海外市场当成重点开拓领地,但从市场占有率上看,华米科技还有很长的路要走。除了竞争对手的强悍,对于小米公司的过度依赖也是华米科技目前面临的一个重要问题。

从历史数据来看,2015年、2016年、2017年以及2018年,小米手环为华米科技贡献的收入分别为8.7亿元、14.34亿元、19.27亿元和21.76元,占到华米科技同期收入的97.1%、92.1% 、82.4%和59.7%。可以看到虽然对于小米集团的依赖甚重,但收入占比整体呈现出下滑的态势,这或许也向外界传递出一个好的讯息。

美股研究社认为,华米科技目前的发展战略不甚清晰,这或许也是其陷入困顿的重要因素。华米科技最初脱胎于小米,是为了独立发展智能手环/手表业务,但在诸多业务与小米的粘合却成为了其独立发展桎梏。

小米手环使用小米运动APP,这款软件是由华米科技打造的。同时,华米为自己的品牌Amazfit则打造了米动健康APP。而当小米自己做小米手表时,也自己打造了全新的小米穿戴APP。但这样一来,使用一个产品需要下一个APP,这对用户来说是负担,而且数据不通用,也让用户在更换设备时更加麻烦。

从全球智能可穿戴设备的市场份额看,华米科技的全球市场占有率还是不高,与苹果、三星还是存在着不小的差距。现在华米科技的重心放在海外市场,未来攻占海外市场的成效,将决定着华米科技未来的发展走势。

智能可穿戴设备的“红利期”已经过去,市场、投资者、消费者都已经回归理性,未来的产品要靠质量取胜。对于华米科技未来的动态,美股研究社也将持续关注。

本文来源:美股研究社,转载请注明版权

(作者:美股研究社 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。