国企债违约、银行二级资本债全面减记。在金融体系越是发达的今天,有越来越多的人参与投资,但投资者也理应保持更加谨慎的投资态度。

理财年年都暴雷,今年雷区特别多。今天小马老师就要跟大家分享两个大雷:(1)国企债,连环违约(2)这家银行,要破产了

国企债,连环违约

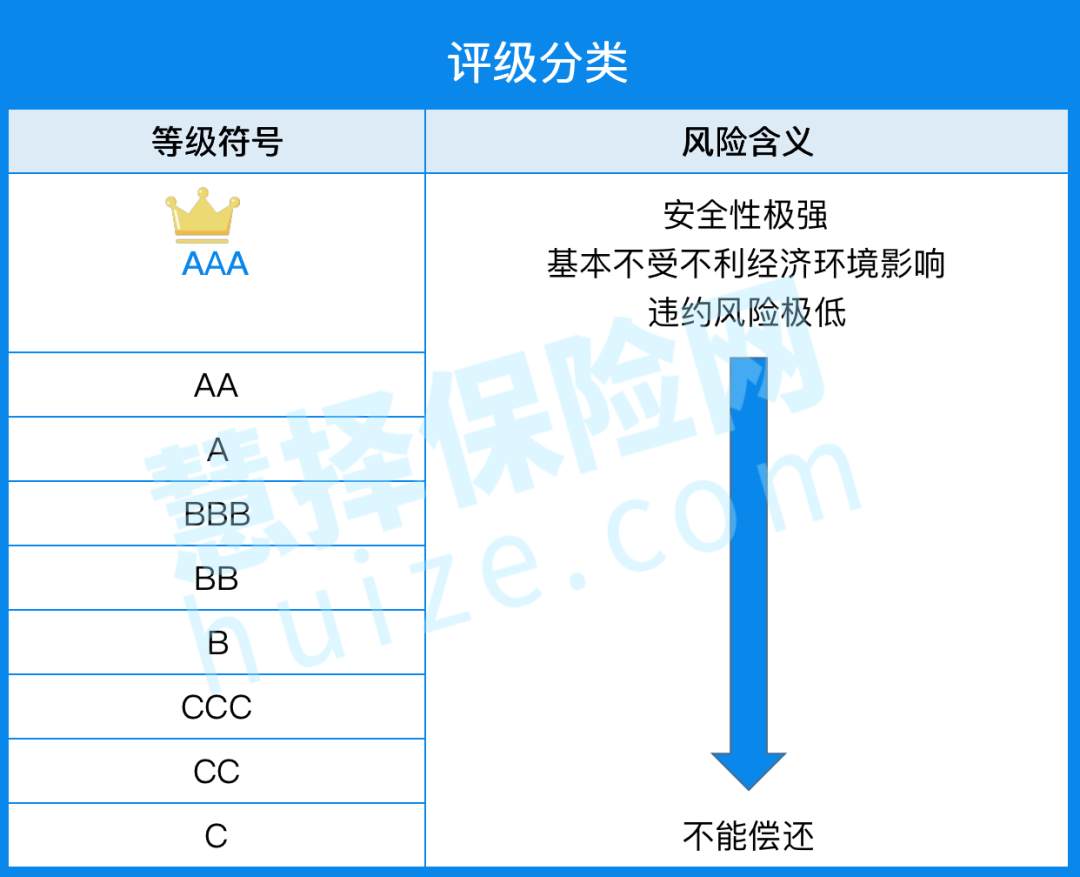

从9月到现在,陆陆续续有14家债券违约。让人幻灭的是,其中有2家是AAA级的国企债。

一家是生产宝马的华晨集团。违约后,被大家戏称“连宝马都拖不动了”。另一家是做煤炭化工、听起来就很财大气粗的永城煤电。

这两家违约,很多人大感意外。毕竟,AAA级,相当于王者等级了。

而国企+AAA级,更是强强联合。没啥好说的,闭眼买它!结果违约操作猛如虎,“AAA级”信仰和“国企”神话,双双幻灭……

问题来了:

“说好的债券安全靠谱,稳如老狗呢?”,“书上都是骗人的吗?”

倒也没骗人……

只不过,债券分为国债、(国营)企业债、(民营)公司债。稳如泰山的,是国债。由国家发行。

而上述违约的华晨和永煤,属于企业债。国债、国企债,一字之差,差的不是一丁半点。

这家银行,要破产了

福无双至祸不单行。

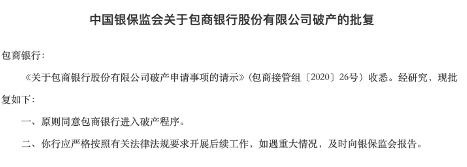

前天半夜小马老师看到消息:包商银行,要破产了!

如果说国企债的违约,是“信用信仰”的幻灭。那银行破产,堪称三观的崩塌。

毕竟从爷爷奶奶那一辈起,大家对银行的感觉就是两个字:安全!谁能有一天,银行也会出事呢……

包商银行破产的原因是:

大股东“明天集团”通过各种不正当手段掏空它。导致包商银行资不抵债,65亿二级资本债无法兑付,最终被银保监会接管。经过1年的接管,它还是在前天宣布了破产的消息。

针对银行破产,大家最关心3个问题:

01.我存在银行的钱,能不能拿回来?

根据《存款保险条例》,同一存款人在同一家机构的存款,不超过50万的本金+利息,可以拿回来。

02.超过50万的存款,还能拿回来吗?

这次包商银行破产,存款保险基金和人民银行一起出手,对个人存款全额赔付。

换句话说,超过50万的存款,这次也能拿回来。必须赞一句,国家监管真给力~

03.在银行买的理财产品,也能全额赔付吗?

很遗憾,不能。根据银保监会和央行规定,银行理财产品打破刚性兑付,不再保本保息。

这次包商银行的65亿二级资本债,也是全面减记。换句话说,不仅没有利息,本金也不还了。

3.钱放在哪些地方更安全?

这次国企债违约和包商银行二级资本债暴雷,出事的都是债券。债券,说白了就是信用债。以信用为担保,向大家借钱。发债方品牌越大、背景越硬、信用评级越高,人们就越乐意把钱借给它。

而这次AAA级国企债违约、银行二级资本债全面减记,给我们敲了一记警钟:当信用如浮云时,国企和银行也可能翻车。

唉,把钱拿去投资,一着不慎就会亏本。把钱攥在手里啥也不投,又会贬值。

全民理财时代,钱要放好,才能安心增值!

(作者:慧择保险网 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。