01

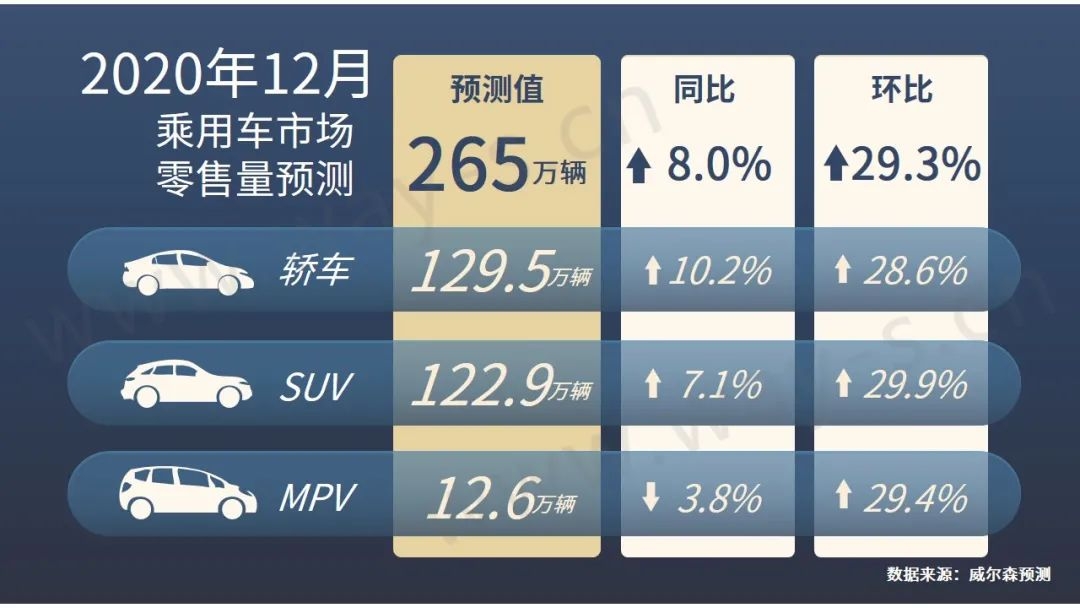

12月零售量预测

预期2020年12月市场零售继续走高

根据威尔森预测,2020年12月乘用车市场预测零售量为265.0万辆,同比上升8.0%,环比上升29.3%。

02

10月市场回顾

市场零售继续稳步恢复,

宏观经济快速回暖仍是主要动力

根据威尔森监测数据显示,2020年10月零售量为193.6万辆,同比上升12.7%,环比下降2.8%。市场快速回暖的信号强烈,在“金九银十”的利好下,季节性上升明显,10月零售继续实现两位数的理想增长。

随着国内疫情影响逐渐消退,各项经济指标增速恢复节奏加快,且在海外疫情仍在蔓延的背景下,中国出口表现理想,促进宏观经济快速恢复,消费信心稳定,推动车市快速回暖。

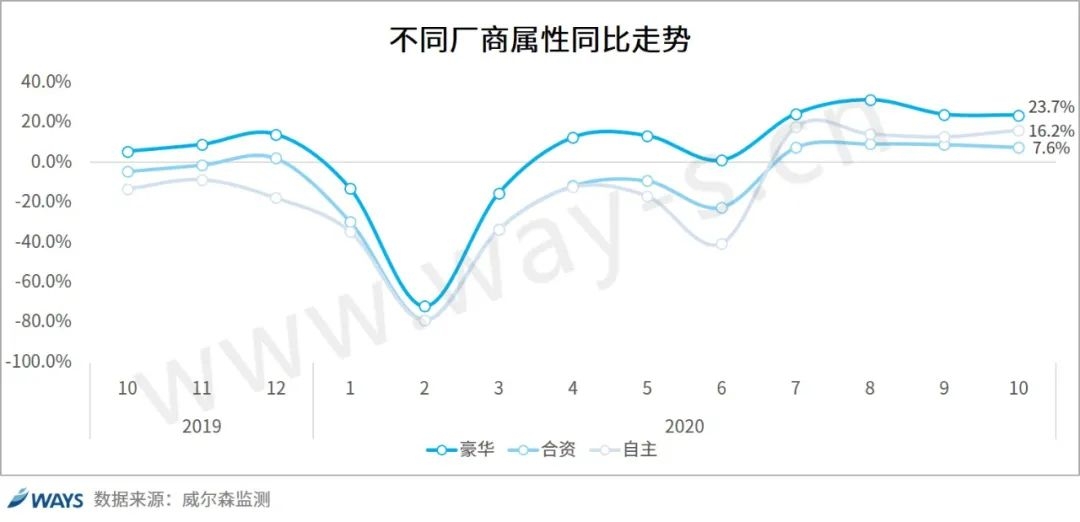

自主品牌发力,

豪华品牌份额环比小幅下降

10月自主品牌走势继续向好,份额上升至34.3%,同比增长16.2%。长安汽车、长城汽车、吉利及广汽传祺等持续发力;红旗、蔚来在消费升级的利好下,表现向好,自主高端车型助力自主品牌上升。

自主品牌发力,豪华品牌份额环比9月继续小幅下降,但对比去年同期,份额仍有1.4%的增长,且同比增速一直处于领跑地位。在消费升级的高端增换购需求和豪华品牌价格不断下探的刺激下,豪华品牌将持续实现理想增长。

03

12月零售量预测分析

经济快速恢复带动消费信心增强,零售上升明显

预测2020年12月零售量265万辆,同比增长8.0%,环比增长29.3%;目前国内疫情除个别地区出现零星确诊患者外,整体情况基本稳定可控,宏观经济稳定向好,各项经济指标及餐饮业加速回暖,居民可支配收入和消费信心上升明显,汽车消费恢复快于预期。

年底各主流汽车厂商均继续有较强的促销力度,以进一步促动购车,加上前期较多地方性补贴促消费政策将在年底陆续到期,对购车有一定的刺激作用,预期年末旺季冲量效果较好。

预计至四季度,新车销量陆续爬升至较高水平

新车方面,在疫情影响下,较多新车推迟到三季度集中上市,预计至四季度,新车销量陆续爬升至较高水平。此外,预测12月投放的新车约35款,其中全新车型26款,其余是改款、换代车型。

主力全新车型有:哈弗初恋、五菱宏光S纯电版及东风本田LIFE等;主要换代车型有:博瑞 PHEV、KX3 EV等;改款CC、启辰D60及领克01等也将在12月上市。新品带来的刺激对促动零售增长有一定推动作用。

新能源市场持续强劲涨势,

A00纯电车型成为增长主要动力

10月新能源市场热度不减,销量12.7万辆,同比增长143.0%,环比增长9.7%,在去年下半年基数较低及各项新能源利好政策的驱动下,新能源市场持续高速增长。

宏光MINI EV依然是领跑车型,10月销量破2万辆,蝉联冠军,Model 3继续位居亚军。另外,Aion S、欧拉黑猫销量也稳中有升。在五菱宏光MINI及欧拉黑猫的加持下,10月A00级车型在纯电细分份额大幅上升6.8%,与2016-2017年新能源市场爆发增长的历史相似,A00入门产品似乎再次支撑起了整个新能源市场的上升趋势。

利好政策助力新能源汽车发展

新能源汽车产业正面临补贴大幅退坡、市场淘汰升级、产品存在安全隐患、核心技术有待提升等问题。《节能与新能源汽车技术路线图(2.0 版)》正式发布,为新能源产业政策体系,技术创新和产业融合提出指引。

政策分别以 2025 年、2030年、2035 年为关键节点,设立了产业总体发展里程碑,其中明确了至2025年规划新能源新车销量须达20%,按此推算,未来五年,每年新能源汽车新车销量的年复合增长率保持在30%以上,才能达到2025年新能源车的销售目标,预计新能源汽车未来将为车市带来较大增量。

04

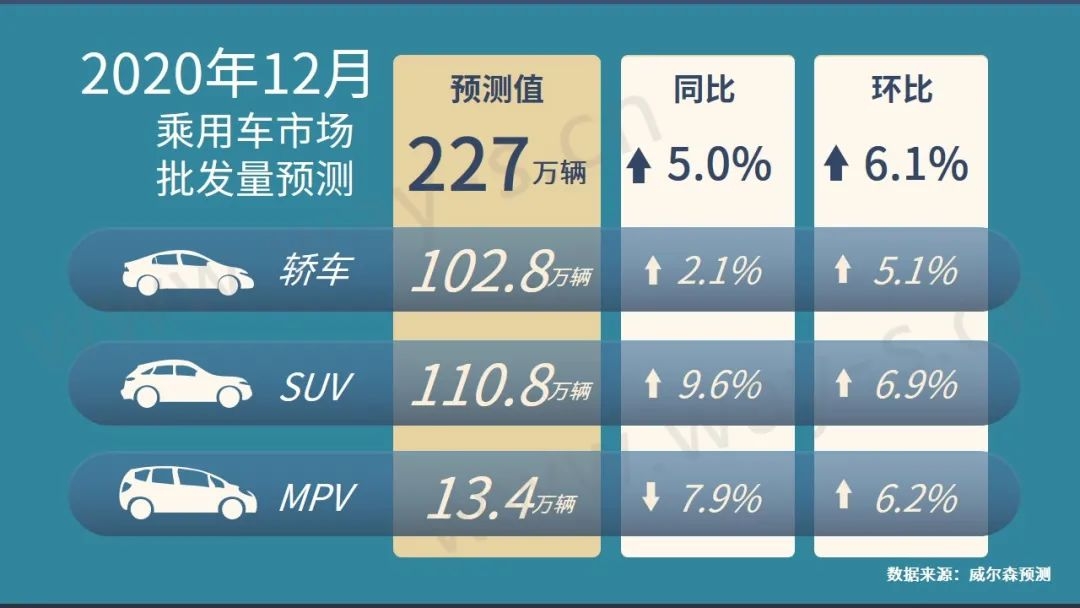

12月批发量预测

预期12月批发量保持良好增长态势

根据威尔森预测,2020年12月整体乘用车市场批发量预计为:227万辆,同比2019年12月上升5.0%。

(*注:销量预测基于乘联会含出口的狭义乘用车批发量数据口径)

宏观经济回暖快于预期,消费信心上升,市场零售快速回暖,经销商也将随之加快批车节奏,确保库存充足,以应对年末消费旺季的需求增长。预测12月批发量将继续保持良好的增长态势。

(作者:威尔森汽车智能决策 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。