离2021年只剩不到2个月的时间,楼市的“金九银十”已经彻底结束,今年10月份,房企抓住国庆、中秋双节销售窗口期积极推货去化,但各级分化较为明显。

在此篇文章中,资本邦将从行业政策、房企销售数据以及融资等多个维度深度剖析过去一个月的房地产市场。

政策篇:政策导向维持稳定,房住不炒基调延续

10月,房地产行业出台政策相对较少,房地产行业维持稳健运行。

10月11日,国务院对外发布《深圳建设中国特色社会主义先行示范区综合改革试点实施方案(2020-2025年)》,提出支持在土地管理制度上深化探索、完善适应超大城市特点的劳动力流动制度等6点要求。如,允许市级政府审批永久基本农田外的农用地转建设用地事项、完善闲置土地使用权收回机制、试点土地二级市场预告登记转让制度。

十九届五中全会提出,优化国土空间布局,推进区域协调发展和新型城镇化。央行统计显示,截至三季度末房地产贷款余额达48.83万亿元,同比增加12.8%,与上季度末相比环比减少0.3个百分点。

地方政策上,徐州、绍兴等多个城市坚决贯彻落实中央政策“房子是用来住的、不是用来炒的”定位,稳定市场预期,进一步促进房地产市场平稳健康发展。

徐州市于10月9日印发《徐州市房地产开发企业信用评价细则(试行)》,将于11月10日落实。该《细则》由六章组成,包含总则、信用评价内容和标准、信用评价方法和等级、信用评价结果的应用、信用评价的管理和附则。

绍兴市房地产市场持续健康发展协调小组办公室于10月9日发布《关于进一步促进房地产市场平稳运行的通知》提出,严格执行“限地价、竞配建”政策、实行“双备案”制度、分期销售管理、规范市场秩序、落实主体责任。

楼市篇:各线城市新建商品住宅和二手住宅销售价格环比涨幅总体回落

国家统计局数据显示,10月份,4个一线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月回落0.1个百分点。其中,北京、上海、广州和深圳分别上涨0.2%、0.3%、0.5%和0.2%。二手住宅销售价格环比上涨0.5%,涨幅比上月回落0.4个百分点。其中,北京、上海、广州和深圳分别上涨0.4%、0.5%、0.6%和0.9%。31个二线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.2个百分点;二手住宅销售价格环比上涨0.2%,涨幅与上月相同。35个三线城市新建商品住宅和二手住宅销售价格环比均上涨0.2%,涨幅比上月分别回落0.3和0.4个百分点。

与此同时,数据显示房企前10个月的回款情况较为可观。1-10月份,房地产开发企业到位资金153070亿元,同比增长5.5%,增速比1-9月份提高1.1个百分点。其中,国内贷款22378亿元,增长5.1%;利用外资111亿元,下降15.2%;自筹资金50045亿元,增长6.5%;定金及预收款51287亿元,增长4.3%;个人按揭贷款24312亿元,增长9.8%。

房企篇:多家房企打折促销加速去化

克而瑞数据显示,百强房企10月销售延续良好表现,单月销售面积、销售额分别同比增长13%、21.5%,增速较9月分别降15.4个和3.3个百分点;1-10月累计实现销售面积、销售额分别同比增长7.3%、9%。市场人士认为,行业融资收紧预期叠加全年销售目标压力,房企后续仍有望加大推盘及销售回款力度,供给持续放量将为成交提供一定支撑,但随着热点城市调控效应显现、疫情积压需求释放,市场去化压力或逐步凸显。

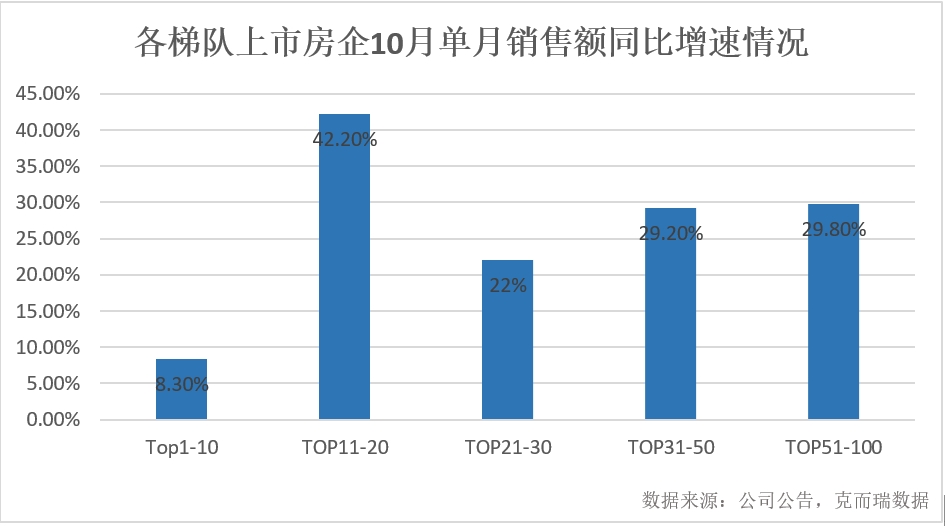

按不同体量的房企来看:10月TOP11-20上市房企单月销售额同比增长42.2%,增速居首。TOP51-100、TOP31-50、TOP21-30、TOP1-10同比分别增长29.8%、29.2%、22.0%、8.3%。

资本邦统计了30家重点房企的10月单月销售情况及全年目标完成度,具体情况如下:

10月单月,在上述29家重点房企中(金科股份(000656.SZ)未公开披露10月单月变动情况),仅有碧桂园(02007.HK)一家的单月销售额同比增速为负,其他28家均实现正增长。

具体房企来看,越秀地产(00123.HK)10月单月销售增速最大,较去年同比增232个百分点,十月单月销售额达147.1亿元;龙光集团(03380.HK)10月销售增速排名第二,同比增93.25%达135亿元;中国金茂(00817.HK)禹洲集团(01628.HK)、招商蛇口(001979.SZ)、中国奥园(03883.HK)、宝龙地产(01238.HK)5家房企10月增速同比均超过50%。

从房企的销售目标完成度来看,上述30家主流房企的平均完成率达81%,微超2019年同期80.6%水平。其中,接近9成房企的目标完成率超过75%,具体分布如下:完成率在75%-80%、80%-85%、85%及以上房企数量分别占比40%、12%、36%。从具体房企看,越秀地产、中国金茂、禹洲集团前10个月的销售目标完成率位居前三,分别为91%、90%、89%。而首创置业(02868.HK)前十个月仅完成全年目标68%,今年能否完成任务尚未可知。可见主流房企的销售情况分化较为明显。

中原分析师卢文曦表示,由于今年市场情况特殊,没有完成年度目标也属于正常的,但差距应该控制在1-2成以内,因为今年是9个月内完成12个月的销售目标,有效工作时间大大被压缩。反之,如果差距在2成以外,就应该撇去市场原因,找找企业自身的问题。此外,距离目标值差距不大的房企年底还可以博一把,努力完成年度目标。

与此同时,资本邦发现,为了完成全年目标,10月份一部分房企通过打折促销等方式加速去化,在带动销量提升的同时,有效降低了负债水平,对于业绩提升起到了重要支撑作用。从中秋国庆双节的表现来看,给出优惠力度、参与“抢收”的房企普遍都取得了不错的成绩。如阳光城(000671.SZ)在国庆前后10天的销售额就达到了151亿元,接近前9个月月均水平;中骏集团控股(01966.HK)、弘阳地产(01996.HK)、建业地产(00832.HK)也在“十一”期间分别实现40亿元、35亿元以及25亿元销售,均有明显突破。

投资篇:10月土地市场较为冷淡,成交单价、溢价率持续下滑

数据显示,10月份全国土地市场成交量明显下滑,成交单价连续5个月下降,溢价率创7个月以来新低。土地流拍现象增多,10月流拍率超过10%。

中指数据显示,2020年10月土地供应情况如下:全国300个城市共推出土地2942宗,环比增加7%,同比基本持平;推出土地面积11977万平方米,环比增加7%,同比增加8%。其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)1021宗,环比增加3%,同比减少7%;推出土地面积4880万平方米,环比增加4%,同比增加2%。

10月成交情况如下:全国300个城市共成交土地2515宗,环比基本持平,同比增加2%;成交土地面积10007万平方米,环比减少4%,同比增加8%。其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)896 宗,环比增加1%,同比增加13%;成交面积4068万平方米,环比减少10%,同比增加20%。

2020年1-10月,TOP100企业拿地总额25950亿元,拿地规模同比增长10.9%,增长率较1-9月有所上升。TOP100门槛值升至65亿元,环比增长4.8%。

具体房企来看,拿地TOP20排行榜中,10月单月碧桂园以216亿元的拿地金额及530.75万㎡的拿地建面,排名第一。TOP20房企合计拿地金额1319亿元,合计拿地建面2771万㎡。

融资篇:前十月融资破万亿,房企11月迎来最大到期债务规模

贝壳研究院数据统计,今年1-10月,房企境内外债券融资累计约10283亿元,融资规模突破万亿元,融资规模占2019年全年的87.1%。从房企看,今年前10月,碧桂园以428亿元的发债额排名靠前。发债额TOP10房企的发债总额达2739亿元。

10月单月,房地产企业境内外债券融资共66笔,较上月增加1笔,发行规模折合人民币约692亿元,较上月下降10.7%。其中,境外融资共19笔,融资规模约332亿元人民币,环比增长46.9%;境外债券规模占比约48%,较上月提升19个百分点。境内融资共47笔,较上月减少4笔,融资规模约360亿元,环比下降34.4%。

具体企业表现来看,10月发债最高的企业依旧为碧桂园,据悉已连续两个月发债量最高,本月发债总量约为67.28亿元,主要为其发行了两笔合计约10亿美元的境外优先票据,且利率仅为3.13%和3.88%;而排名第二的中骏集团控股则共发行了53亿元债券,其中包括20亿元的公司债和5亿美元的境外债。

境内债券市场方面,三季度房地产金融监管升级效果逐渐显现,预计至年末以防风险为首要方向,房企境内融资环境将持续收紧。

根据监测,房企10月份境内外债券融资到期债务规模约816亿元,较上月下降3.7%。

据贝克研究院数据统计,进入11月份,房地产企业将迎来年内最大到期债务规模,达到1071亿元。分析人士称,10月房企强劲的销售业绩可缓解一部分流动性压力,但高负债房企将面临较大考验,对销售回款的依赖程度将进一步加深。

克而瑞研究中心企业研究总监房玲指出,部分房企以往优化报表的财务技巧已经无法使用,控制杠杆水平、出售资产“瘦身”、利用股权融资已成为房企应对“三条红线”的重要方式。但仅仅在融资方面进行调整并不能真正把握好降杠杆和规模扩张的平衡,未来房企还得加强销售回款,不断提升运营效率,提高盈利水平,增强自身造血能力。

尾声

在业绩承压和融资新规的压力之下,房企四季度的工作可以说有两大目标:一是业绩冲刺,加快推盘,加速去化;二是积极降杠杆,完成三条红线指标要求。

在今年仅剩不到两个月的时间里,房企能否在销售和结转上进行最后一波冲刺,成功收官?我们拭目以待。

风险提示:资本邦呈现的所有信息仅作为投资参考,不构成投资建议。投资有风险,入市需谨慎!

(作者:资本邦 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。