“十三五”期间,在金融管理部门推动下,我国债券市场发展迅速,市场规模持续增长,产品创新稳步推进。今年以来,为应对新冠肺炎疫情影响,人民银行会同有关部门出台了一系列支持债市发展建设的重要举措,为债市发展增加动力。

一、债市规模快速增长

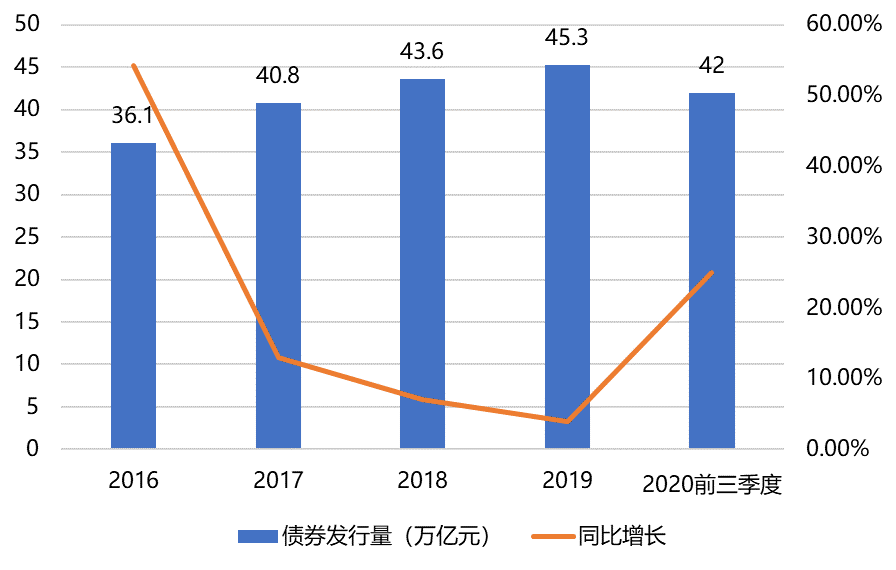

目前中国债券市场总规模已突破100万亿元,总规模居世界第二,仅次于美国。并且发行规模仍然在持续快速增长。在各项举措推动下,我国债券市场年发行量持续增长。今年前9个月,债券发行量达到42万亿元,同比增长25%。2020年第三季度,我国债券市场共发行各类债券12886期,同比增长11.01%,增速较上年同期放缓3.49个百分点;发行金额也较上年同期实现快速增长,三季度发行金额合计16.42万亿元,同比增加4.38万亿元,同比增长36.32%,增速较上年同期提高37.56个百分点(数据来源:Wind)。

图1:2016-2020前三季度债券发行规模

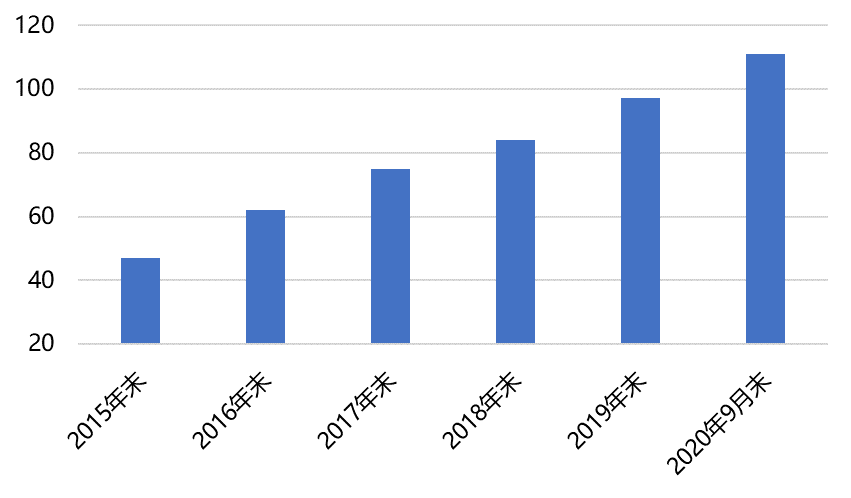

从债券市场存量规模看,截至2020年9月末,全国债券市场存量债券余额111.01万亿元,较2019年末增加13.91万亿元(数据来源:Wind、新世纪评级)。

图2:2020年9月末债券市场存量债券余额(万亿元)

二、后疫情时代,债市平稳发展

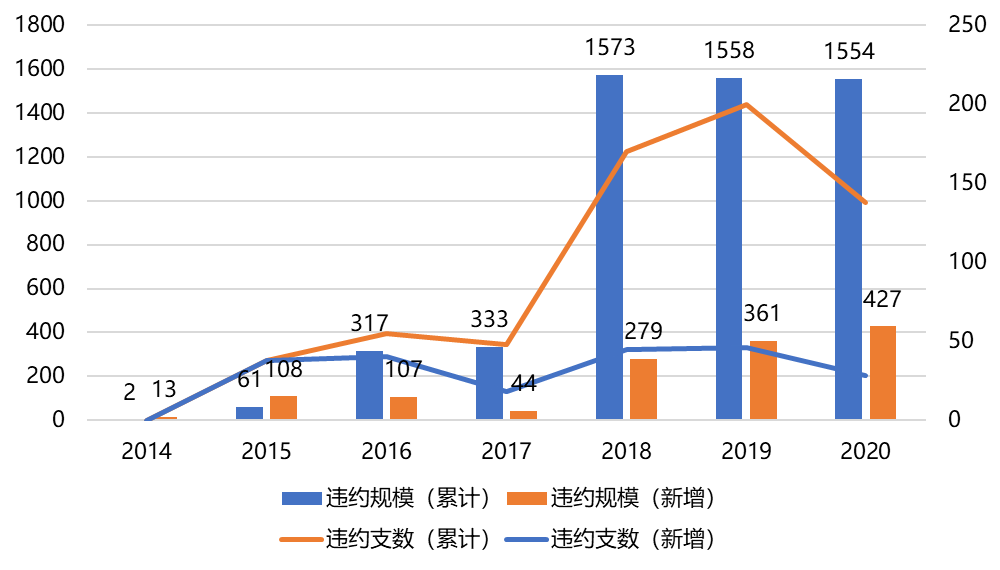

进入2018年,企业信用违约呈现猛增的态势。且新增违约规模于2018、2019、2020三年呈连续递增的态势。不过整体来看,信用债市场表现平稳。我国公司信用类债券违约率为0.63%,仍然明显低于银行约2%的不良贷款率(数据来源:新浪财经)。

图3:信用债近年违约规模和支数(截至2020年11月12日)

2020年11月17日国家发改委新闻发言人在新闻发布会上表示,总体看,企业债券的风险防范情况较好,今年未发生违约情况,并且截至9月16日,企业债券累计违约81.4亿元人民币,仅占存量企业债券的0.2%,位于公司信用类债券最低水平,累计违约率处于公司信用类债券的最低水平,违约处置率处于公司信用类债券的最高水平,为推动债券市场稳定健康发展发挥了积极作用(数据来源:国家发改委)。

从2020年四季度宏观经济和政策导向看,实体经济正处于疫情后的逐步复苏阶段,货币政策始终保持稳健中性为实体经济融资提供合理的货币金融环境,宽信用还未结束,市场资金环境和监管环境并未出现转向,并不具有发生大规模违约的土壤。

三、企业债现状

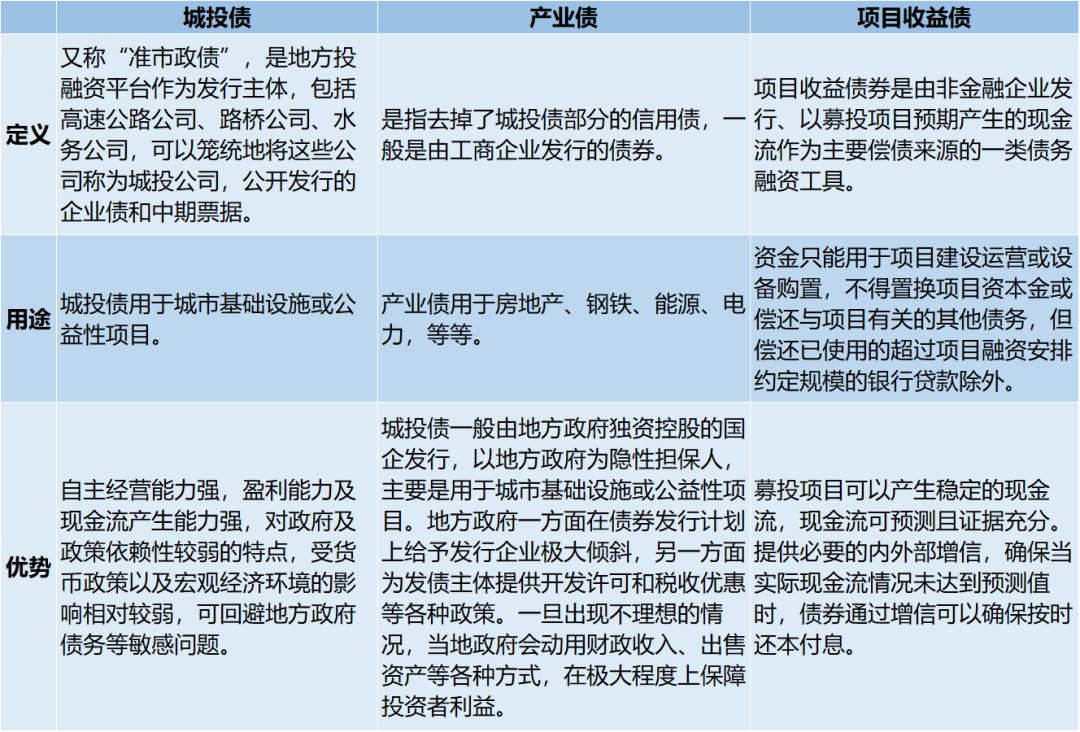

根据募集资金用途的不同,企业债主要分成以下三大类:第一类是地方政府的融资平台公司所发行的城投债,第二类是产业类公司发行的产业债,第三类是项目收益债。

图4:各类企业债区别

多政策支持下,企业债发行规模较快增长

今年以来,新《证券法》下企业债发行规模保持较快增长。并且进入到三季度,在新出台的多重政策的支持下,企业债发行规模继续增长。

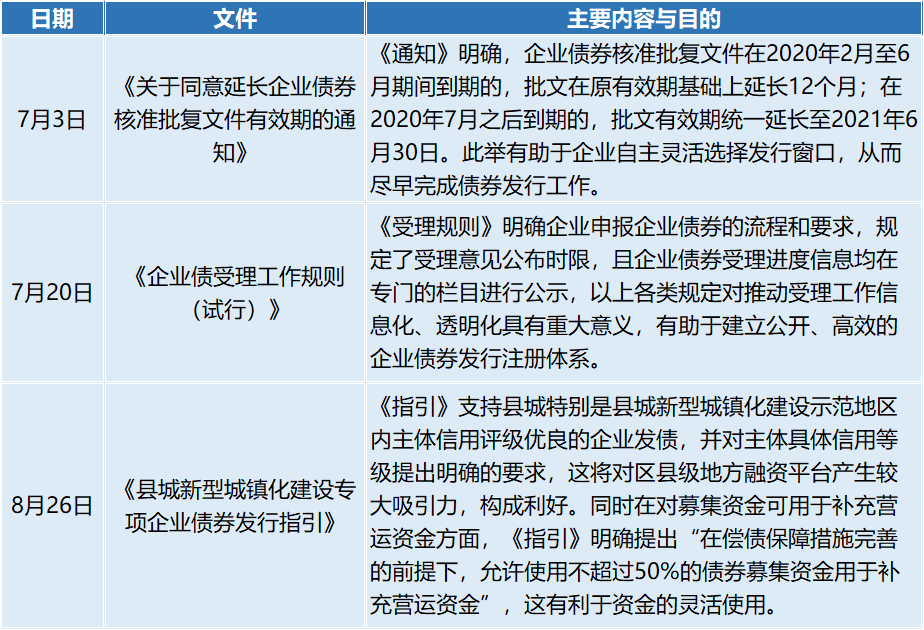

图5:企业债相关政策

具体来看,在新冠肺炎疫情较为严重的3-4月,企业债发行量大幅上升,且占信用债发行总量的比重持续增加,反映出企业债满足重点领域融资需求、服务实体经济的特点。三季度,企业债券(不含项目收益债)累计发行110期,同比增长29.41%;合计发行金额1164.09亿元,同比增长30.49%,发行期数、发行家数环比和同比增幅均在15%左右(数据来源:新世纪评级)。从发行期限来看,企业债发行仍主要集中在7年期,7年期企业债发行期数在企业债券总发行期数中的占比68.51%,环比、同比增幅均在5个百分点左右(数据来源:联合资信)。进入到第四季度,企业债发行规模仍保持上行态势,10月,企业债券发行金额269亿元,同比增长20.84%。2020年1-10月累计发行3225.29亿元,同比增长15.94%。

发行利率回升

2020年第三季度,我国经济稳步修复,各项经济和金融数据好于预期。在此基本面下,央行继续实施稳健的货币政策,主要通过逆回购和MLF等常规的公开市场操作,向市场提供必要的流动性支持,与此同时也更加强调结构性货币政策工具的精准滴灌作用,提高政策的“直达性”。

三季度,三年期公司债和七年期企业债的平均发行利率走势与相应期限的银行间/交易所国债到期收益率的走势大致相同,二者均值分别为4.21%和5.83%,较上季度(3.67%和5.53%)分别上升54BP和30BP。分月来看,三季度企业债加权平均发行利率持续上行,7月和8月的加权平均发行利率分别为4.6688%和4.6835%,9月的加权平均发行利率为4.8662%(数据来源:联合资信)。

企业债作为发展改革系统管理的融资工具,不仅是一种融资手段,更是主管部门作为综合经济部门,发挥研究大战略、协调大政策、推进大项目、分析大趋势作用的强有力抓手,释放政策信号、引导产业发展的重要工具。在支持企业扩大债券融资的环境下,企业债有望保持稳定增长。

(作者:金融不知道 )