重仓银行业背后的秘密——美国银行:持股占比 10.85%

导言:本系列文章将根据股神巴菲特掌舵的伯克希尔·哈撒韦公司历年持仓股票名单,以及近几个季度公司的F13投资组合变动报告的披露,从中选取不同板块中的代表性股票深入分析;以近40余年的《巴菲特:致股东的一封信》为原始研究资料,追溯巴菲特首次投资各股的原因及历年持仓变动情况,总结其投资偏好、仓位设置、风险应对等规律,学习股神的投资逻辑和思考方式。一起来探索巴菲特的财富密码吧!

重仓银行业背后的秘密——美国银行:持股占比 10.85%

正如前一系列在富国银行里研究的那样,截止到2019年底,伯克希尔公司重仓的前15个股票中,银行股占到8个,其中就包括美国银行和富国银行。特别是最近一个季度中,公司在7月20日到31日期间,公司通过多次增持美国银行股票,累计成本达到17亿美元,使得美国银行的持股比例从第一季度的10%增加到约为11.8%,成为美国银行的第一大股东,也使得美国银行成为仅次于苹果的第二大重仓股票,尽管美国银行股票今年年初因为新冠疫情股价下降30%左右,但是随着疫情被逐步控制,股价有所回升。

图片来源:公司官网

美国银行作为传统老牌银行,受到伯克希尔的如此青睐,值得研究。公司的股价变动情况如下图所示,可以看出美国银行在最近10年内都是保持上升趋势,在2020年疫情之前,公司股价达到过历史新高的35美元多,现在正处于反弹上升的阶段,根据疫情前的股价,公司股价有大概38%左右的上升空间,补回到35美元。

图片来源:阿浦研究院

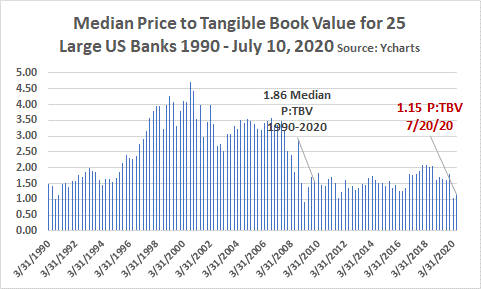

图片来源:Ycharts

图片来源:Ycharts而从1990年以来,美国25家大银行的有形账面值比(PTBV)的中位数来看,截止今年7月份,美国银行业整体处于被低估的状态,短期内有投资的价值。

1.投资原因追溯

巴菲特一直对于银行业情有独钟,总体看来,由于银行业有天然的寡头垄断的特征,也符合巴菲特护城河的投资理念,而自从2008年金融危机以来,这种效应越来越明显;其次由于特朗普上任以后一直推行银行的减税政策,使得银行业有更多来自节税后的利润。而今年的疫情导致美国很多企业破产重组,使得美国银行业的坏账率大幅度上升,信贷损失准备金大幅度增加,再加上美联储对银行业的回购股票和利润分红的要求,以及低油价和低利率的经济环境,银行利差收益减少,导致银行盈利能力面临前所未有的压力。这些使得银行业的投资价值大幅度下降,虽然巴菲特减持了高盛和摩根大通,但是依然持续增持美国银行的股票,持股比例达到将近12%,仅次于苹果公司的35.53%,那么原因究竟为何,我们来深入探讨一下。1.摊薄持股成本的目的

因为今年受到疫情影响,美国银行股大幅下跌,使得伯克希尔公司持有的银行股市值减少超过100亿美元,而随着公司第一大持股的苹果公司股价上涨市值达到历史之最,弥补了公司在银行股上的损失,使得公司有更多的资金和实力去购买银行股,从而摊薄了公司的持股成本,这样公司的报表也会让投资者眼前一亮,而随着疫情的逐步恢复和银行股业绩的逐渐回暖,公司也会从银行股中收益,而美国银行作为银行股中的仅次于摩根大通的行业龙头,股价低至26美元左右,是完全可以达到摊薄成本目的的优质股票。

2.超出市场预期的表现

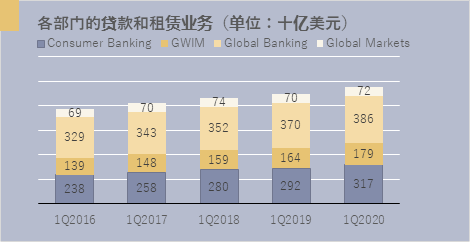

美国银行相对其他银行来说,在第二季度表现优异。从财务表现看,美国银行的营业收入和每股收益都远高于市场预期,可以看出公司运营和经营维持在稳定的状态;从美国银行的资本充足率达到了11.6%,高于监管的要求(9.5%),这说明美国银行有充足的资金去应对坏账和股利支付,避免了可能因为资金断裂造成破产的可能。除此以外,美国银行可以以低成本吸引存款。其中三分之一以上的存款是无息存款,计息存款的平均收益率仅为0.47%,在美国银行业中最低,相比之下,摩根大通和富国银行的计息存款平均收益率较高,分别是0.52%和0.71%,再加上美国银行多样化业务的发展策略,分散了经营风险,比如美国银行大部分的贷款是房屋抵押贷款和信用卡,很少涉及石油行业,因为不会受到低油价水平的负面影响,如下图所示,公司的贷款和租赁业务在部门的发展,呈现稳定上升趋势,另外美国银行有遍布全世界的专营权和多元化的业务组合,这也会让公司在抵御全球经济危机中受益。

图片来源:美国银行财报/阿浦研究院

图片来源:美国银行财报/阿浦研究院3.认股权证带来的可观价值

根据2011年伯克希尔与美国银行的协议,巴菲特投资银行股50亿美元的优先股,每年可以收到6%的年度股息(3亿美元),而美国银行随时可以以5%的溢价赎回优先股。

而伯克希尔持有美国银行的主要方式是认股权证,有机会选择在未来10年内任何时候认购美国银行7亿股普通股股票,行权价格为7.14美元,按照2012年1月11日的美国银行的收盘价计算,3520天的剩余天数,59%的历史波动率,以及2%的美国十年期国债的无风险利率计算,每份认股权证的价值为4.59美元,7亿份的认股权证的当时价值大约是32亿美元,当时可以增加32亿美元的股东价值,而这些协议都为公司增加了可观的价值。

4.股价的高预期

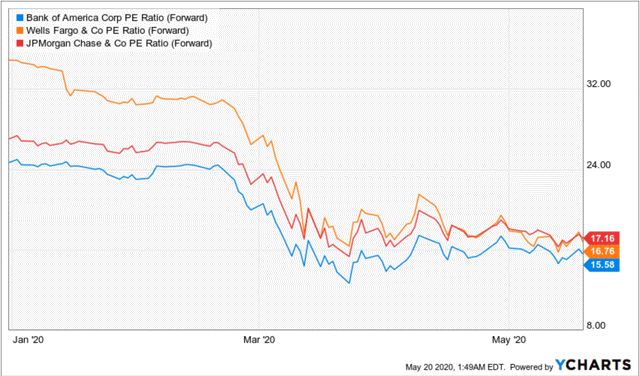

与竞争对手富国银行和摩根大通相比,美国银行股价相对便宜。如下图所示,公司的远期市盈率最低,达到了15.6倍,而摩根大通最高,达到了17.16倍,到2022年,美国银行预计会产生每股2.70美元的收益,而按照五年平均市盈率的14倍计算,美国银行的股价理论上应该是37.80美元(2.7 x 14),较当前的25.77美元的价格有47%左右的上涨空间。

5.基于公司股利分红和收益率投资

巴菲特在给股东的信里提到,他看重公司的分红和收益率。美国银行作为银行股的龙头,股价合理,保持在26美元左右,相对摩根大通的102美元相对合理且处在被低估状态;美国银行的资本回报率达到将近8%和股利支付率高达2.74%,略逊于摩根大通;而管理层的内部交易摩根大通更加频繁,综合考虑,美国银行便成为好的投资标的。

2.历年增减变动原因分析

总体看来,巴菲特坚持只投资大银行,作为在银行股的市值排名第二的美国银行,伯克希尔对它的投资是从优先股开始的,随后不断加仓,目前将近12%的持股已经超过的普通的持股水平,因为照美国监管要求,对于银行的持股要想超过10%必须获得美联储的批准,以及额外的监管,也看出巴菲特对于美国银行的青睐和信心。2011年增持

从历史来看,伯克希尔对于银行股可谓是青睐有加。自从2011年开始,公司就增持美国银行和富国银行,当时的原因在于银行业重新站稳脚跟,收益强劲,资产稳固,资本也处于创纪录的水平,虽然2011年金融市场很是惨淡,但是银行业的基本盈利能力和竞争力没有改变。尽管美国银行的前任管理层犯过一些错误,但是善后工作做得很及时,而且背后也涌现出了潜在的新业务,这会导致之前公司购买的认股权证更有价值,到2011年年底伯克希尔持有美国银行的规模全美第一多。

公司持有美国银行并不是把它看作是基于近期表现的短期交易获利,而是类似合伙的关系,美国银行的收入和伯克希尔息息相关,公司从长期股权投资中会受益很多。特别是美国银行的股票回购的策略,会大大提高伯克希尔投入公司股票的未来价值。

除此以外,伯克希尔还看重公司的股利分红收益。

2014年增持伯克希尔在期权到期前买美国银行,而且当时是伯克希尔第四大重仓持有的股票,可见公司对于美国银行价值增加的期待。

2016年增持

伯克希尔持有了50亿美元的美国银行的优先股,而且如果在2021年9月以前行权,认股权证会让伯克希尔赚取100多亿美元,这也是吸引公司投资美国银行的地方。另外就是股利支付率,如果从现在的0.33美元在2021年前上涨到0.44美元,公司就可以将优先股转化为普通股;否则公司也可以在它失效前行权,从而获利。

另外就是股票回购策略,这意味着公司认为自己的股票被低估,如果买到这些股票,等到公司变得好起来,公司就可以盈利。2018年增持

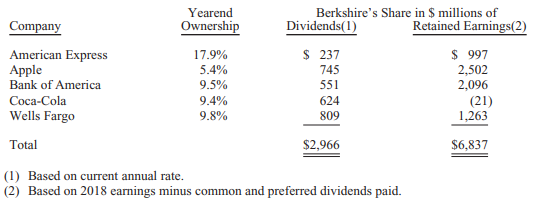

伯克希尔在2019年对美国银行的增持除了支付股利外,更重要的是巨大的赚钱能力,如下图所示,根据这样的指标,公司的前五大公司都是符合这样的特征。特别是美国银行,留存收益在公司前五大持股中仅次于苹果公司,也可以看作是公司价值投资理念的体现,而且伯克希尔倾向占有公司的5%到10%,而且长期持有获利。

图片来源:《巴菲特致股东的信》

图片来源:《巴菲特致股东的信》3.近期股价增减变动速览

美国银行股票在疫情以前一直处在新高状态,达到35美元,而由于受到了新冠疫情的影响,导致股价重挫下跌至18美元左右,现在处在26美元的上升阶段,未来股价还有一定的上升空间,涨幅估计在40%左右,之后还会朝新高的趋势方向发展。

公司由此看到了投资美国银行的机会,一直对于公司是增持和长期持有的态度。从历史上看,公司在2018年第三季度以27.75到31.8美元的价格有30%左右的增持,而在下一个季度稍微有所增持。在2019年第二季度同样有大约4%的增持。可见公司对于美国银行的青睐。特别是截止到2020年第二季度,伯克希尔通过执行美国银行的权证来建立了11%(前三多)的股份持有。权证的购买价格是7.14美元,而现在的价格是26.47美元,可见获利颇多。

值得注意的是,伯克希尔公司对于高盛的近期态度是完全摒弃的,而对于富国银行是减持的态度,尽管如此,公司还是在增持美国银行,也是看好银行板块的基本面,或许这就是美国银行值得投资的地方,或者说美国银行就是那个优中选优的股票标的,值得长期持有。(作者:阿浦美股 )