说到闽系房企,世茂、阳光城、旭辉、正荣、泰禾、融信跃然脑海,当它们鳞次栉比地越过千亿销售规模的门槛时,作为非典型闽系房企的中骏集团还在艰难爬坡。

终于,一向“佛系”的中骏掌门人黄朝阳决定摆脱枷锁,向闽系“小伙伴”们看齐。孰料,行业陡然生变,去杠杆化浪潮下,中骏集团最先突破的不是销售千亿,而是负债千亿大关。

黄朝阳一定觉得委屈。他坚持了20多年的“有所为,有所不为”,却在刚卸下内心包袱撩起袖管准备放手一搏时,被转向的大势兜头泼了冷水。

行业去化成风,中骏却逆势激进,那么它到底会翻盘还是翻船,这是个问题。

低调到尘埃里的“地王”

“中骏这个企业最大的特点就是没有特点,一直保持沉默,如果看其近几年的扩张,倒有点像一个迷你版的旭辉”,一位从业多年的地产人士对中骏如此评价。

确实,中骏很难被贴上什么标签。作为闽系房企,它并不激进;放眼整个地产行业,它也不算保守。

或许这和中骏创始人黄朝阳的性格有关。作为印尼归侨子弟,黄朝阳很早就回乡创业,高学历的他一直有自己的原则,“做人要有所为有所不为”是他的创业箴言。

在企业管理上,既不像泰禾那样任由职业经理人发展得风生水起,也不像阳光城那样热衷挖角,黄朝阳显然更信任本家血脉。

在中骏集团内部,黄朝阳与儿子黄伦、黄涛是整个集团管理层的核心,中骏系高管里很多都与黄氏沾亲带故。

| 中骏集团创始人黄朝阳

其实闽商系企业中,由宗亲关系构成的企业权力核心并不鲜见,家族企业的形式本也无可厚非。不过,与信奉“爱拼才会赢”的大部分闽商相比,黄氏家族控制的中骏地产显得十分“佛系”。

尽管已成立33年,2010年间就登陆港交所,但中骏集团在行业内外始终缺乏存在感。2017年,一份有关闽系房企销售目标的榜单流出时,人们才发现这份榜单的后段还有中骏的一席之地。

旭辉880亿元、泰禾712亿元,正荣618亿元,融信590亿元,融侨466亿元……而那一年中骏的销售目标是280亿元。

不过,最近一段时间,这家低调到尘埃里的房企却因厦门地王项目跃入公众视野。今年4月,当整个房地产市场还沉浸在疫情影响和去杠杆的监管氛围中时,中骏却开启了“地王模式”。

4月22日,在融创、中海、绿城等房企的竞标声中,厦门思明区2020P01地块最终被名不见经传的上海泰鸣贸易有限公司以103.55亿元的价格收入囊中,楼面价高达50599元/平方米。

上海泰鸣的控股股东正是福建中骏置业,也就是中骏集团的二级子公司。或许是出于一贯“不显山不露水”的行事风格,中骏集团对“借马甲拿下地王”一度矢口否认。

一位地产从业者对《一点财经》表示,同中骏一起拍下厦门“地王”的还有一众闽系财团。

实际上,闽系企业抱团也是业内共识。中骏上市时就曾得到当地很多资本大鳄的支持,例如福建国企象屿集团投资1000万美元,安踏集团总裁丁世忠个人投资1500万美元。

逆势扩张的隐忧

厦门拍下“地王”只是中骏积极扩张的一个缩影。实际上,2017年以来,中骏如大梦初醒般,在行业大潮的裹挟下一改此前的行事风格,为冲规模拼尽全力。

正如2019年初金科股份董事长蒋思海所言,“小而美是不行的,必须大而强”。之前对利润很是看重的中骏转而“做大做强”。

于是,中骏的合同销售金额从2016年的235.24亿元扩张到2019年805.01亿元,拿地成本也从2016年的116亿元增长到2019年的477.25亿元。

然而,地产行业大环境却突然逆转。2018年宏观政策调控使整个行业进入冰冻期,2019年房企们继续勒紧裤腰带,今年“三道红线”则彻底让房企们由规模发展的狂奔,不得不转向降杠杆征途。

中骏却在扩张之路上停不下来。2019年,中骏预算拿地金额250亿元,但最终以超出预算近一倍收官,全年新增项目46个;2020年上半年,连恒大这样的龙头房企都设立了减土储目标,中骏却在上半年新增10个项目,拿地总价194.31亿元。

激进拿地必然需要消耗大量资本,况且在全行业去杠杆的阶段,逆势而动的风险不言而喻。

根据公开信息披露,2017-2019年中骏集团控股(01966.HK)的流动负债分别为346.38亿元、542.26亿元和850.49亿元,截至今年二季度末,中骏流动负债已攀升至1023.63亿元。

也就是说,过去三年多时间里,中骏集团控股的流动负债复合增长高达43.5%。按照今年中报数据,其流动负债在负债总额中占比高达77.8%,在总资产中占比63.4%,短期偿付压力可想而知。

今年4月间,标普将中骏的展望从“稳定”下调至“负面”,原因为“收入放缓、盈利能力疲弱、高额土地投资”等,而与中骏一同“荣登”降级榜单的还有陷入财务困境的富力地产、金茂地产等。

坚持了20多年“保守”策略,曾经拥有堪称完美财务指标的中骏,在经历近两三年的扩张后隐忧重重。问题是,如今房地产行业已难再现一飞冲天式增长,中骏还有机会吗?

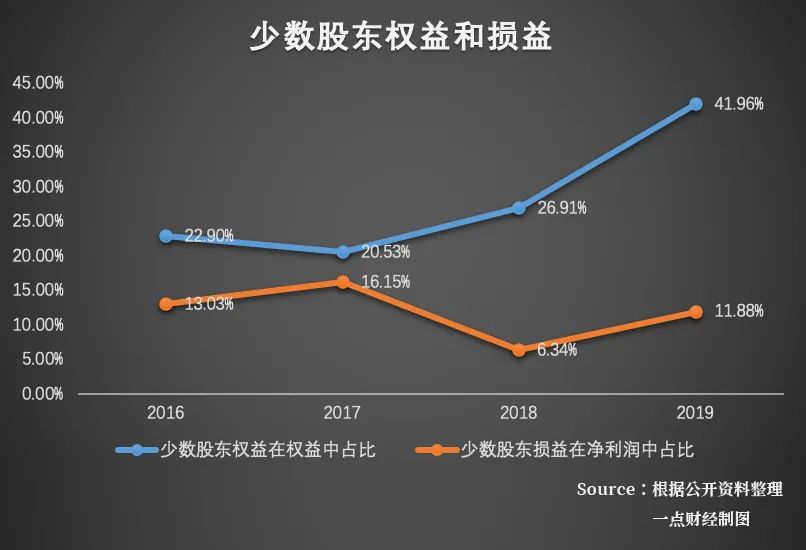

与其它狂飙突进的房企套路相似,中骏的扩张借势合营联营,其非控股权益占比不断走高,从2017年的20.53%到2019年的41.96%。

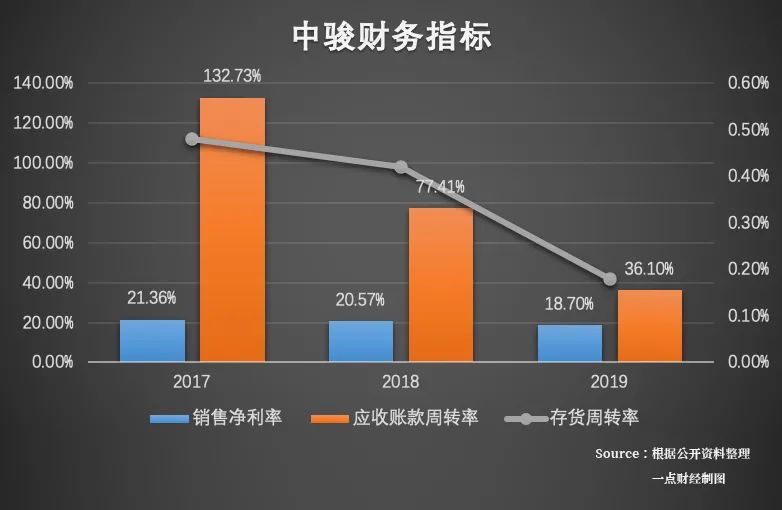

这种“注水式”的增长并不能带来利润率的同步上升。2017-2019年,中骏销售净利率不断下滑,存货周转率和应收账款周转率也逐年下滑。

更为重要的是,看似下降的净负债率也另有“蹊跷”,少数股东权益的增加成为其平抑负债率的“大功臣”,而同期少数股东损益却原地踏步。

此外,值得注意的是中骏财报中离奇“消失”的少数股东。例如,廊坊四季花都的项目公司三河市恒美房地产有限公司,上海中骏天悦的项目公司上海骏沃房地产开发有限公司等小股东都在项目建设期加入,即将完工分利润时却退出了,堪称“活雷锋”。

“商业地产梦”的虚与实

如果说中骏在规模扩张上像“小旭辉”,那么在“住宅+商业”愿景的打造上则更像是“小新城”。

紧随新城提出的“实现全国开业100座吾悦广场”,中骏喊出了“2015年布局100座购物中心和20万间长租公寓”的目标。

只是,在商业地产这件事儿上,“前辈”众多,万达、新城、弘阳、宝龙、富力等,但“被拍在沙滩上”的更多,成功者寥寥。

毕竟,既费钱,又费精力,更费时间的商业地产做起来并不容易。太关注商业地产导致住宅地产排名下降,是包括富力在内的部分转型房企共同的下场。

本就面临高昂拿地成本和巨大资金压力,需要快速周转的中骏入局回报周期长、不确定性高的商业地产,怎么看都不是一步好棋。

或许,中骏入局商业地产也是出于无奈,获取住宅用地才是其最终目的,而要消化大量商业地产,尤其是郊区的商业地产,长租公寓是个较为理想的选择,毕竟郊区商业地产除了部分底商外也很难卖个好价钱。

又或许,黄朝阳这步棋只是为助二公子“大业”。和大公子黄伦留学归来再加盟不同,二公子黄涛在中骏有更多“戏份”。

“做过销售、负责过营销,最终创业联合办公空间品牌FUNWORK”,中骏商业地产的“烫手山芋”大概率要交到二公子手中。

有趣的是,拍“地王”后闷不作声的中骏却在“住宅+商业”的愿景上用尽气力呐喊。但一路走来,中骏的股价始终难以提振,尽管黄朝阳一路增持。

结语

相对“保守”了20多年的中骏,终于在“有规模才能生存”这一声音的裹挟下放手一搏,不料,却撞上了地产行业的冰河世纪。时也,命也。

“住宅+商业”,或是它在行业调整的当下给自己开的“药方”。然而,在“前辈”们频频折戟的商业地产“沙场”上,中骏底气何在?

(作者:一点财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。