新常态下我国经济已步入平稳发展期,市场整体运转稳中向好。资本市场在前期短暂波动后,开始进入企稳态势,活跃程度逐步提升。1月-11月全国全行业投融资金额突破6000亿元,退出金额接近5000亿元。三大经济圈资本热度不减,关系科技创新、民生幸福的重点行业备受关注。

2020年1月至11月,我国全行业投融资事件3490起,投融资金额6376.03亿元。集中分布在环渤海的北京市、山东省、天津市、河北省,长三角的上海市、江苏省、浙江省,以及南部的广东省等地区,济南市、深圳市、杭州市、苏州市、广州市等主要城市。信息技术、金融、可选消费、医疗保健、工业、材料等领域投资火热,早期项目和战略投资备受青睐。全行业项目退出事件2760起,项目退出金额4585.76亿元,企业上市已成为项目退出的主要动因。

投融资金额回落后开始短暂爬升,近期表现低落

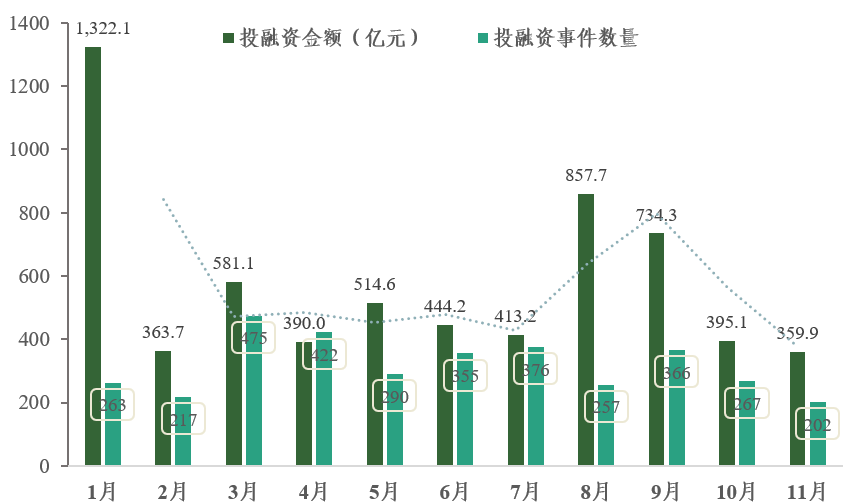

截至11月20日,我国全行业投融资事件3490起,投融资金额6376.03亿元,单笔投融资事件平均金额1.83亿元。受到新冠疫情的影响,融资金额从1月份开始持续走低,政府各项组合政策出台后,市场信心开始提振,8月后融资金额开始回升,10月后受到全球疫情持续蔓延的波及,资本市场重新进入审慎阶段,融资金额开始下滑。融资事件数量在全年内波动较小,表明资本对市场动态保持持续关注,投融资热情并未消减。

图1 1月-11月全国全行业投融资金额及投融资数量月度分布情况

数据来源:wind

环渤海地区、长三角地区、广东省投融资金额及数量分布集中,东北地区、中西部地区单笔投融资事件平均金额较为领先

全国共有9个省份(直辖市、自治区)投融资金额超过100亿元,5个省份(直辖市、自治区)投融资数量超过100起,11个省份(直辖市、自治区)单笔投融资事件平均金额超过全国省份单笔投融资事件平均金额(1.78亿元)。北京市以投融资金额1330.87亿元,投融资数量754起居于全国首位;青海省以单笔投融资事件平均金额30亿元居于全国首位。投融资金额和投融资事件数量主要集中在环渤海地区的北京市、山东省、天津市、河北省,长三角地区的上海市、江苏省、浙江省,以及南部的广东省。单笔投融资事件平均金额较高的省份主要集中在东北地区的吉林省、辽宁省、黑龙江省,环渤海地区的山东省、河北省、天津市,中西部地区的青海省、新疆维吾尔自治、湖南省、安徽省、重庆市。全国共有10个城市投融资金额超过50亿元,10个城市投融资数量超过30起,27个城市单笔投融资事件平均金额超过全国城市单笔投融资事件平均金额(1.80亿元)。济南市以投融资金额1018.16亿元,单笔投融资事件平均金额53.59亿元居于全国首位;深圳市以投融资数量352起居于全国首位。东部沿海城市在投融资金额,投融资数量方面优势较为明显,中西部城市则在单笔投融资事件平均金额方面表现亮眼。

表1 1月-11月全国全行业投融资金额及投融资数量省份分布情况

数据来源:wind

表2 1月-11月全国全行业投融资金额及投融资数量城市分布情况

数据来源:wind

信息技术、金融、可选消费、医疗保健四大领域投资发展潜力强劲

全行业投融资主要集中在信息技术、金融、可选消费、医疗保健、工业、材料等领域。信息技术、金融、可选消费、医疗保健行业投融资金额超过500亿元,其中信息技术、金融、可选消费行业投融资金额超过1000亿元。信息技术、医疗保健、可选消费、工业、材料行业投融资数量超过100起,其中信息技术行业投融资数量接近2000起。金融、能源、可选消费行业的单笔投融资事件平均金额高于全行业单笔投融资事件平均金额(1.88亿元),其中,金融行业单笔投融资事件平均金额17.39亿元居于全行业首位,明显高于能源的4.07亿元,可选消费的3.60亿元。

表3 1月-11月全国全行业投融资金额及投融资数量行业分布情况

数据来源:wind

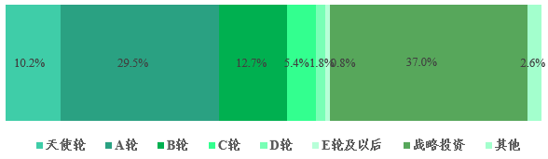

早期项目关注度较高,战略投资备受青睐

投融资事件主要集中在天使轮及A轮的早期阶段,B轮及以后的投融资的关注度迅速锐减;长线布局更受企业青睐,战略投资的数量处于高位。天使轮(包括天使前,天使轮,天使+)及A轮(包括A轮前,A轮前+,A轮,A轮+,A轮++)的投融资事件1385起,占全部投融资事件的39.7%;B轮(包括B轮前,B轮前+,B轮,B轮+,B轮++)投融资事件443起,占全部投融资事件的12.7%;C轮(包括C轮前,C轮,C轮+,C轮++)投融资事件189起,占全部投融资事件的5.4%;D轮(包括D轮,D轮+)投融资事件64起,占全部投融资事件的1.8%;E轮(包括E轮,E轮+)及E轮后(包括F轮,G轮,G轮+)投融资事件29起,占全部投融资事件的0.8%;战略投资投融资事件1294起,占全部投融资事件的37.0%;其他投融资事件89起,占全部投融资事件的2.6%。

图2 1月-11月全国全行业投融资数量轮次分布情况

数据来源:wind

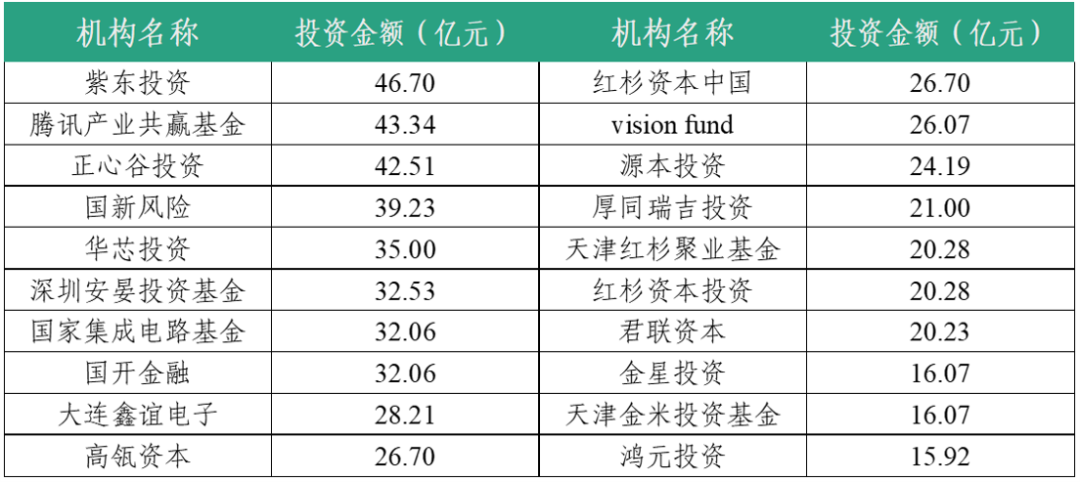

二十大投资机构活跃度突出,投资机构寡头格局尚未形成

二十大投资机构投资金额565.15亿元,约占全行业投资总额的1/10;参与投融资数量73起,约占全行业投融资数量的1/50。紫东投资以46.70亿元的投资金额位居首位,其次为腾讯产业共赢基金、正心谷投资,投资金额均超过40亿元。国新风险、华芯投资等5家投资机构投资金额超过30亿元,大连鑫谊电子、高瓴资本等9家投资机构投资金额超过20亿元,金星投资、天津金米投资基金等3家投资机构投资金额超过10亿元。二十大投资机构之间的投资金额尚未形成显著差距,与其他投资机构之间形成了梯度较为合理的梯队格局。我国投融资机构目前处于竞争较为充分的阶段,尚未形成明显的寡头竞争格局。

表4 1月-11月全国全行业投融资金额TOP20机构分布情况

数据来源:wind

投资退出金额接近5000亿,上市退出是投资退出的主要渠道

截至11月20日,我国全行业项目退出事件2760起,项目退出金额4585.76亿元,单笔项目退出事件平均金额1.66亿元。退出事件主要集中在信息技术、金融、工业、医疗保健、材料等热点领域。金融、信息技术、工业、医疗保健行业退出金额超过600亿元,其中,金融、信息技术行业退出金额超过1000亿元。信息技术、工业、医疗保健、材料、可选消费行业退出事件超过200起,其中,信息技术行业退出事件接近1000起。金融、公用事业行业的单笔项目退出事件平均金额高于全行业项目退出事件平均金额,其中,金融行业单笔项目退出事件平均金额17.59亿元居于全行业首位,显著高于公用事业的1.70亿元。上市退出涉及退出金额1413.74亿元,约占全部推出金额的1/3,上市推出已成为投资退出的主要渠道。上市事件主要集中在上海主板与深圳中小板,涉及退出金额989.92亿元与423.82亿元,分别占上市退出金额的约70%与30%。

表5 1月-11月全国全行业项目退出金额及退出数量行业分布情况

数据来源:wind

小结:

我国投融资事件的区域分化差异明显,沿海经济强区依旧是资本的核心聚集地,西部数省投融资水平不及东部一市的现象将会成为一种常态。中部的主要省会城市在产业转移的浪潮下,依赖不弱的产业基础,较好的营商环境等因素,日益受到资本市场的关注,投融资水平向沿海核心城市靠拢。重点行业的核心领域一直是资本市场的活跃地带,投融资事件及退出事件主要集中在信息技术、医药保健、金融等几大领域,千亿级投融资金额、千次投资数量的现象越发常见,伴随着资本快进快出的高周转,资金使用效率的提升将进一步驱动行业的快速成长。

(作者:广东海丝研究院 )