重仓银行业背后的秘密——富国银行:持股占比 3.00%

导言:本系列文章将根据股神巴菲特掌舵的伯克希尔·哈撒韦公司的历年持仓股票名单,以及近几个季度公司的13F投资组合变动报告的披露,从中选取不同板块中的代表性股票深入分析;以40余年的《巴菲特:致股东的一封信》为原始研究资料,追溯巴菲特首次投资各股的原因及历年持仓变动情况,总结其投资偏好、仓位配置、风险应对等规律,学习股神的投资逻辑和思考方式。一起来探索巴菲特的财富密码吧!

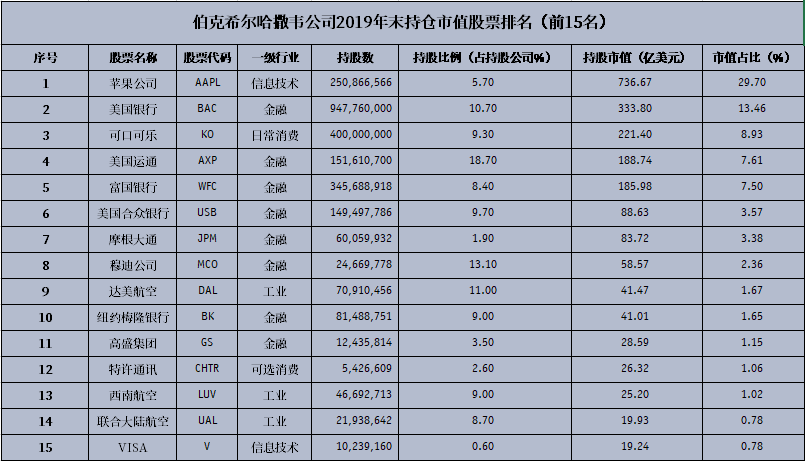

重仓银行业背后的秘密——富国银行:持股占比 3.00%众所周知,股神巴菲特一直坚持价值投资,其主要投资偏好在于金融股及消费股。截至2019年底,伯克希尔哈撒韦公司重仓的前十五名股票中,有八只股票都来自于金融行业,市值占比高达26.18%。其中有4家为银行,分别为:美国银行(Bank of America)、富国银行(Wells Fargo & Co.)、美国合众银行(U.S. Bancorp)、纽约梅隆银行(Bank of New York Mellon Corp.)。

图片来源:Warren Buffett. 1990-2019 Berkshire Hathaway Inc. Shareholder Letters,阿浦研究院

图片来源:阿浦美股UPUP

1.投资原因追溯:1989年建仓

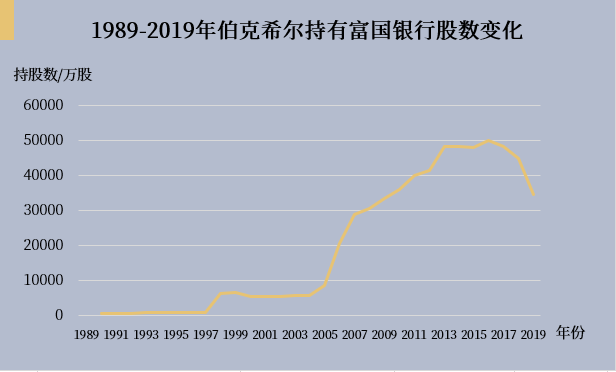

伯克希尔哈撒韦公司从1989年开始购入富国银行股票(WFC),到1990年底公司已将持股比例提高到近10%。这已经是公司在未经美联储委员会批准的情况下可以持有的最大比例了;由此可见,巴菲特在当时对富国银行的股票前景有着十足的信心,而他也在1990年的《致股东的一封信》中给出了投资理由:银行业常见的资产权益比为20:1,这意味着即便是一小部分由于管理不善导致的资产损失,也可能毁掉公司很大一部分的股权。同时,这种20:1的高杠杆同时放大了管理层的优劣势,当银行管理不善的时候,股权价值大幅下降的现象已成业内常态。因此,基于这样的高杠杆行业背景,管理不善的公司往往会导致股权价值忽低忽高,无法实现长期稳定增长;只有管理良好的银行股才值得投资。

1.2 选任优秀的管理层

巴菲特非常看好富国银行的两位管理层Carl Reichardt 和Paul Hazen。“这两位彼此理解、信任,欣赏,同时非常具有管理才能:善于用人且赏罚分明、善于控制员工数量、注重压缩成本以提高利润”;但更重要的是,他们的行为方式与巴菲特的理念一致:“在自己的能力圈范围内行事”,而不会让自信和目标左右他们的管理决定。

1.3 投资性价比高

富国银行规模庞大,在当时拥有560亿美元的资产,其股本收益率超过20%,资产收益率为1.25%。伯克希尔哈撒韦公司所持有的10%股份,大致相当于该公司全资收购一家拥有相同金融特征、价值50亿美元的银行。但后者的购买成本却是投资富国银行股票的2倍,约2.9亿美元。况且,收购后的管理层人员安排问题也会接踵而至,如果无法找到像富国银行Carl Reichardt 这样的优秀人才,公司同样会面临极大的经营风险,再加之前文所述的20:1高杠杆,微小的管理层失误也会导致极大的股权价值损失。所以相比较而言,投资一家规模庞大的成熟银行股票(如富国银行股票)的风险要远小于参与一家小规模银行经营以获取回报的风险,投资性价比较高。

1.4 衡量风险

巴菲特在1991年的信中说过,“拥有一家银行或任何其他企业的股票都不是没有风险的”,但关键在于衡量风险的大小。风险之一是往往是客观因素,这很难预料并避免的,比如:加州银行大地震的特殊风险,地震可能会对借款人造成足够大的影响和伤害,使他们的经济情况陷入困境,进而摧毁贷款给他们的银行。风险之二是系统性的风险,如:业务紧缩或金融恐慌过于严重,会导致所有的高杠杆机构无论多么敏锐、明智,都无法独善其身。然而这两种的发生概率都比较低,所以不必过于谨慎考虑。

而当时的市场最担心的是:美国西海岸房地产价值将因过度建设而暴跌,并给为扩张提供资金的银行(如富国银行)带来巨大损失。然而,富国银行当时每年的税前收入远远超过10亿美元,在此之前,其贷款损失已超过3亿美元。如果1991年,该行480亿美元贷款中的10%(不仅仅是房地产贷款)遭遇了问题,而这些损失(包括利息损失)平均占本金的30%,那么该公司将大致实现收支平衡。因此,巴菲特认为,富国银行有足够的能力抵御风险,这笔投资较为稳妥。

1.5 如果长期持续投资,则低价对投资有利

股价下跌的最常见的原因是市场的悲观、消极情绪,而这对巴菲特的投资是有利的。如巴菲特购买富国银行股票时,就得益于银行股市场的混乱。曾经备受赞誉的银行被接连披露出巨额的亏损,这一事实与管理层多次向市场保证的“一切运转良好”形成了极大的反差。于是,投资者开始不信任银行,市场开始产生消极情绪。

在股价下跌的情况下,巴菲特选择投资是因为——不同于市场上的短期投资者,他认为股价下跌是一种利好,但其前提是长期持续的投资。巴菲特曾在信中谈到:“只要我还活着,我们每年都会买一些公司或是公司的股票”。持续的投资意味着把投资时间轴延伸至无限长,只要股票长期利好,那么最终的回报率必然丰厚,此时,短期的股价下降就可以为投资者带来买入的机会。这也是巴菲特在富国银行股票下跌时,仍选择持仓甚至增持的原因——“撤资者在市场下跌时会损失,但投资者会获利。”

2.历年持仓增减变动原因分析

图片来源:Warren Buffett. 1990-2019 Berkshire Hathaway Inc. Shareholder Letters,阿浦研究院

2.1 公司回购对所有权的影响

巴菲特偏好于选择股价下跌并且有股票回购计划的公司。1997年的《致股东的一封信》中,他曾提到“这些投资标的给投资者带来的好处会随着价格的下跌而增长”,其原因在于:股票价格较低时被投资方回购所带来的投资者持有股权的增加会比价格上涨时引起的股权增加多得多。例如,可口可乐、华盛顿邮报和富国银行在当时都曾以非常低的价格进行的回购,当时低价格回购给伯克希尔哈撒韦公司带来的好处远远超过今天以更高价格进行的回购。

2.2 行业蓬勃发展时继续增持2011年,银行业重新站稳脚跟,业内的领头羊之一富国银行也在蓬勃发展。“它的收益强劲,资产稳固,资本也处于创纪录水平。”在此背景下,巴菲特掌舵的公司有了三个重要的举措:增持了IBM和美国银行,并对富国银行增持10亿美元。不难看出,巴菲特当时仍然看好银行业的未来。

3.近期股价和持仓增减变动速览

由于富国银行被曝出不正当对待客户的丑闻及新冠病毒流行的影响,该公司股票价值大幅缩水,自2020年初的约54美元每股,下降至24美元每股,跌幅达60%。

与此同时,伯克希尔哈撒韦公司也有了相应的减持动作:2019年,公司在股价 43 美元到 55 美元之间减持 25%;2020年第二季度,在股价 22.5 美元到 33.3 美元之间又减持 27%,至2.376亿股。自2018年至今,伯克希尔哈撒韦公司已经抛售了超过所持有的一半的富国银行股票。当前,伯克希尔哈撒韦公司持有富国银行约3%的股权,较当年历史最高的持股水平(近10%)已显著下降,但WFC仍为该公司长期持有的标的。

但其实,巴菲特并未放弃银行股,2020年5月股东大会上,他曾表示银行资本充足,有能力抵抗新冠病毒大流行的考验。而这一点,从本季度伯克希尔公司对美国银行股票的大幅增持中也能够得到验证,并且当前公司仍持有多只银行股。综上,银行股作为伯克希尔哈撒韦公司长期重仓投资的细分行业之一,似乎并未被抛弃,只是在个股选择及仓位管理上有所调整,未来银行业仍然会是该公司的重要投资标的之一。

(作者:阿浦美股 )