联合资信 工商企业二部

刘艳婷 刘珺轩 石梦遥 张文选

摘要

2020年前三季度,受新冠疫情和调控政策影响,房地产开发投资及销售承压,债市资金面整体较为宽松背景下,房企信用债净融资额大幅增长,高信用等级房企融资优势持续扩大,国企及民企利差走扩。4月以后,中资地产美元债一级发行回暖,受政策调控以及房企负面新闻频发影响,7月后地产美元债发行规模逐步下滑。伴随监管“三条红线”推出的临近,高杠杆房企面临较大的降负债压力,资金将带动市场份额向拿地多元、具备品牌和高效周转能力的规模房企聚集,需警惕高杠杆及中小房企资金链及债务接续压力。

一、房地产行业基本面回顾

随着疫情得到有效控制,复工复产提速,三季度全国房地产开发投资完成额增速逐步提升,但较上年同期仍出现较大降幅。销售端,商品房销售持续回暖,整体增速较去年同期略有下滑,预计全年销售端下行压力仍然较大。政策端,“房住不炒、因城施策”总基调未变,伴随三季度监管“三条红线”的提出,房企债务扩张受限,在相对有限的融资额度下,市场份额将逐步向拿地多元、具备品牌和高效周转能力的规模房企聚集。

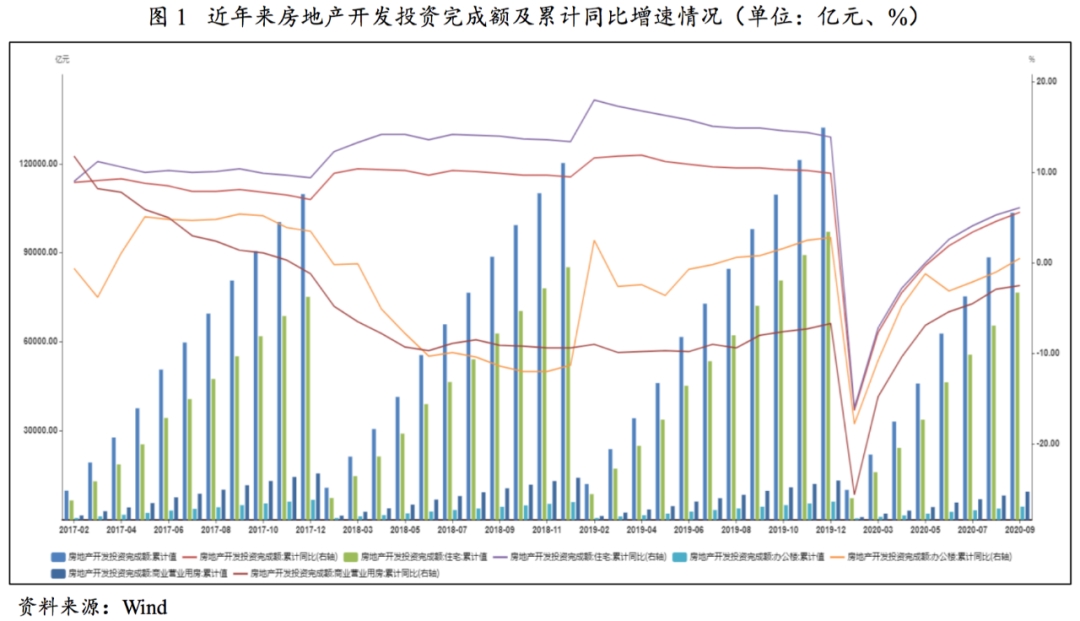

2020年1―9月,全国房地产开发投资完成额10.35万亿元,累计同比增长5.60%,增速较2019年同期下滑4.90个百分点。其中,住宅开发投资完成额7.66万亿元,累计同比增长6.10%,增速较2019年同期下滑8.80个百分点;办公楼完成投资额0.45万亿元,累计同比增长0.50%,较2019年同期下滑0.30个百分点;商业营业用房完成投资额0.95万亿元,累计同比下降2.50%,较2019年同期降幅收窄5.50个百分点。土地市场方面,2020年1―9月,房地产开发企业土地购置面积15010.60万平方米,累计同比下降2.90%,较2019年同期降幅收窄17.30个百分点;土地成交价款9315.51亿元,累计同比增长13.80%,增速较2019年同期增长32.00个百分点。

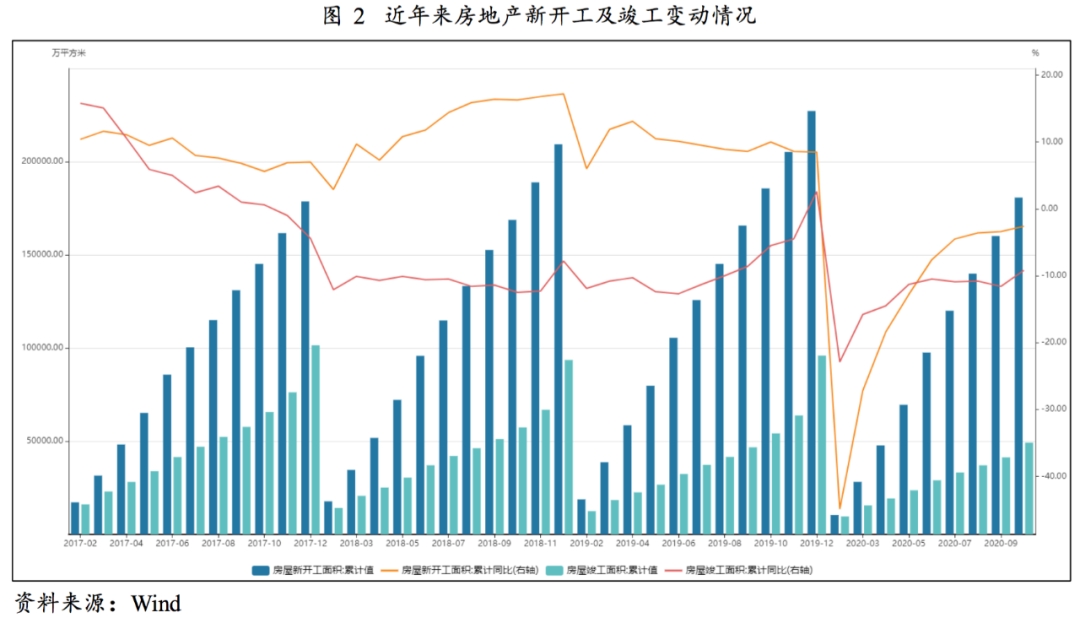

2020年1―9月,房屋新开工面积16.01亿平方米,累计同比下降3.40%,较2019年同期增速下滑12.00个百分点;同期,竣工面积4.13亿平方米,累计同比下降11.60%,较2019年同期降幅扩大3.00个百分点。

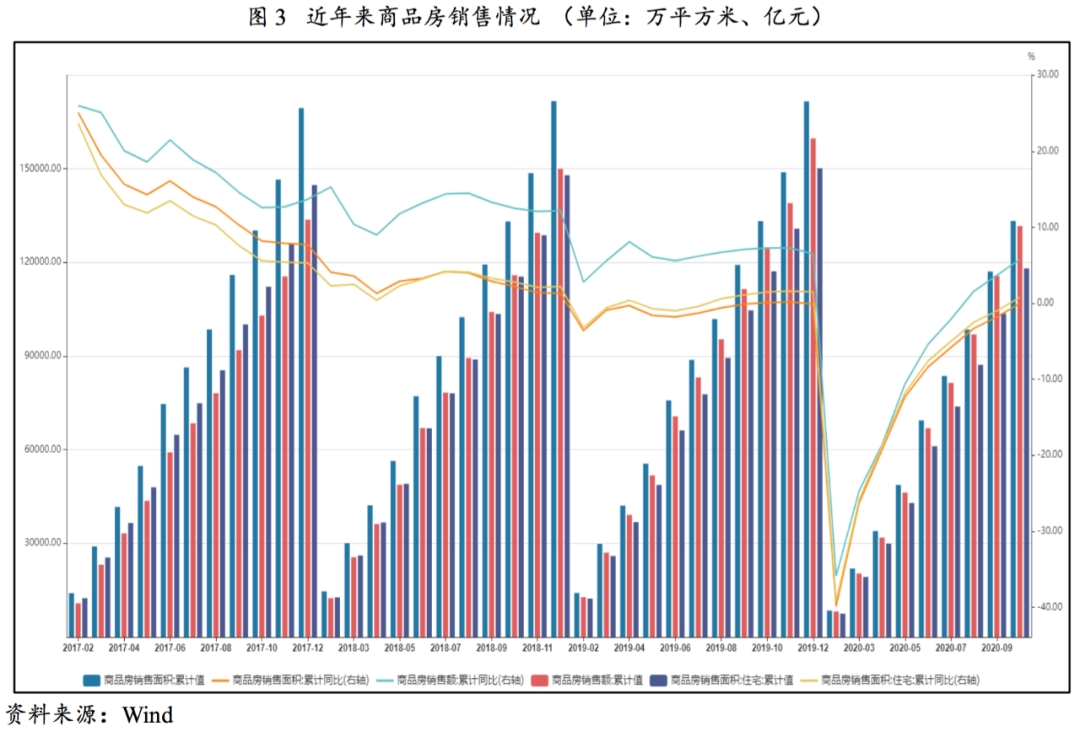

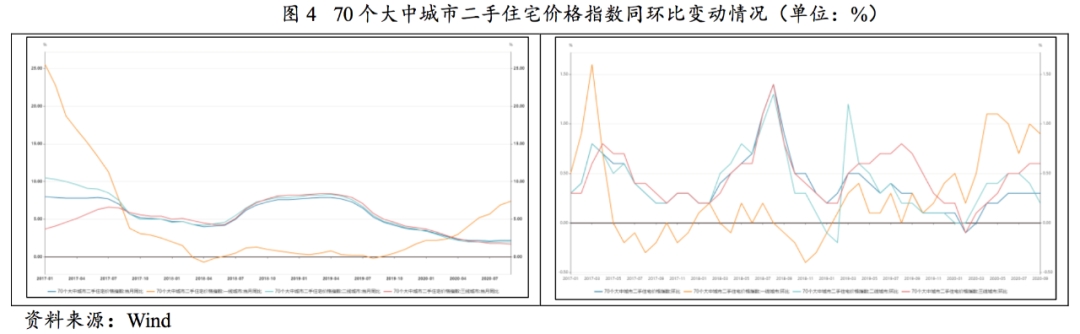

从销售情况来看,2020年1―9月,商品房销售面积11.71亿平方米,累计同比下降1.80%,降幅较2019年同期扩大1.70个百分点。其中,住宅销售面积10.36亿平方米(占88.50%),累计同比下降1.00%,较2019年同期下滑2.10个百分点。2020年1―9月,商品房销售金额为11.56万亿元,累计同比增长3.70%,增速较2019年同期下滑3.40个百分点,其中,住宅销售金额10.35万亿元(占89.53%),累计同比增长6.20%,增速较2019年同期下滑4.10个百分点。销售价格方面,以70个大中城市二手住宅价格指数同环比变动进行参考,2020年以来,一、二、三线城市二手住宅价格指数同环比均有抬升趋势。总体看,2020年前三季度,受新冠肺炎疫情冲击影响,地产项目销售于2月快速下行,3月以后,随着国内疫情得到有效控制,地产销售端出现升温迹象,但整体销售情况较上年同期仍出现一定幅度的下降。

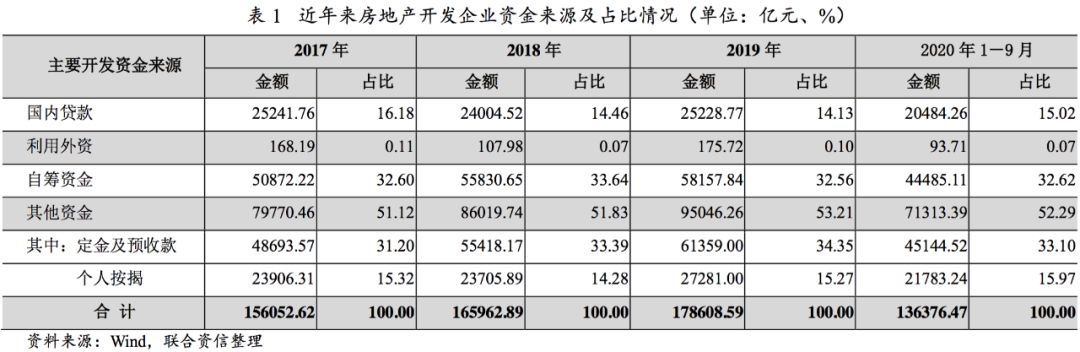

从资金来源上看,2020年1―9月,房地产开发到位资金合计13.64万亿元,累计同比增长4.45%,增速相较2019年同期下滑2.68个百分点;其中,国内贷款合计2.05万亿元,累计同比增长4.04%;自筹资金合计4.45万亿元,累计同比增长5.86%;其他资金合计7.13万亿元,累计同比增长3.72%,其中以定金及预收款为主的其他资金来源同比增长2.89%。

在整体调控政策趋严的环境下,针对房企融资的调控政策频出。信托等非标融资渠道受限,加强对银行理财、委托贷款、开发贷款、海外债等渠道流入房地产的资金管理,加强对存在高杠杆经营的大型房企的融资行为的监管和风险提示以及严禁消费贷款违规用于购房等。2020年8月,央行、住建部等召开房企座谈会,会上提出了“重点房企资金监测和融资管理规则”,具体政策要求设立“三条红线”,即扣除预收款项后的资产负债率不得高于70%、净负债率不得高于100%、现金对短期债务的覆盖倍数不得低于1倍,根据指标完成情况将房企按照“红-橙-黄-绿”四档进行管理,三项指标均超出管理规则的红线要求,则企业对应为红档,超出两项即为橙档,超出一项即为黄档,若均低于红线要求则对应为绿档。根据企业的分档表现,给予不同的负债增长限额,从红至绿四档对应的有息负债增速上限分别为0%、5%、10%和15%。该管理规则计划对12家企业进行试点,并根据试点情况向全国推广。在管理规则颁布后,监管部门下发《试点地产企业主要经营、财务指标统计监测表》,要求试点房企每月报送监测财务指标数据情况,此外还要求填报参股未并表住宅地产项目、明股实债项目融资等数据,反映出监管部门对房地产表内表外融资全覆盖的强监管思路。房企资金监测和融资管理规则预计于2021年1月1日起在全行业全面推行,该项政策的推行将对红档和橙档企业的融资产生较大影响。

总体看,进入2020年,疫情导致地产企业项目开复工及销售出现阶段性的停摆,对房企一季度销售影响较大,随着二季度全国逐渐复工复产,房地产销售有所回暖,但疫情对房地产投资、销售及回款的负面影响仍未消退。2020年以来,泰禾违约、恒大及富力短期流动性承压,房地产行业负面新闻频发。政策层面,融资端持续收紧,未来加杠杆“弯道超车”的捷径或将被堵死,即便开发商整体进入“绿色”档,在相对有限的融资额度下,资金将带动市场份额向拿地多元、具备品牌和高效周转能力的规模房企聚集,行业进入吃“管理红利”的时代。

二、房地产债券[1]发行概况

受疫情及流动性相对宽松影响,2020年前三季度房企信用债净融资额大幅提升。银行间融资放量,3月为发债规模高峰,4月以来单月发行规模波动下行。受信用风险事件频发的影响,投资者对国有高信用等级的地产债配置需求较高,AAA信用等级房企发债规模占整体地产企业信用债的比例提升至75%以上。期限方面,3年期及1年期以下期限债券发行占比提升较多。未来三年房企信用债待偿金额仍然较高,在整体融资收紧及融资额度受限的情况下,降负债将主要依赖于房企自身的销售回款及可变现资产的盘活。

品种与规模

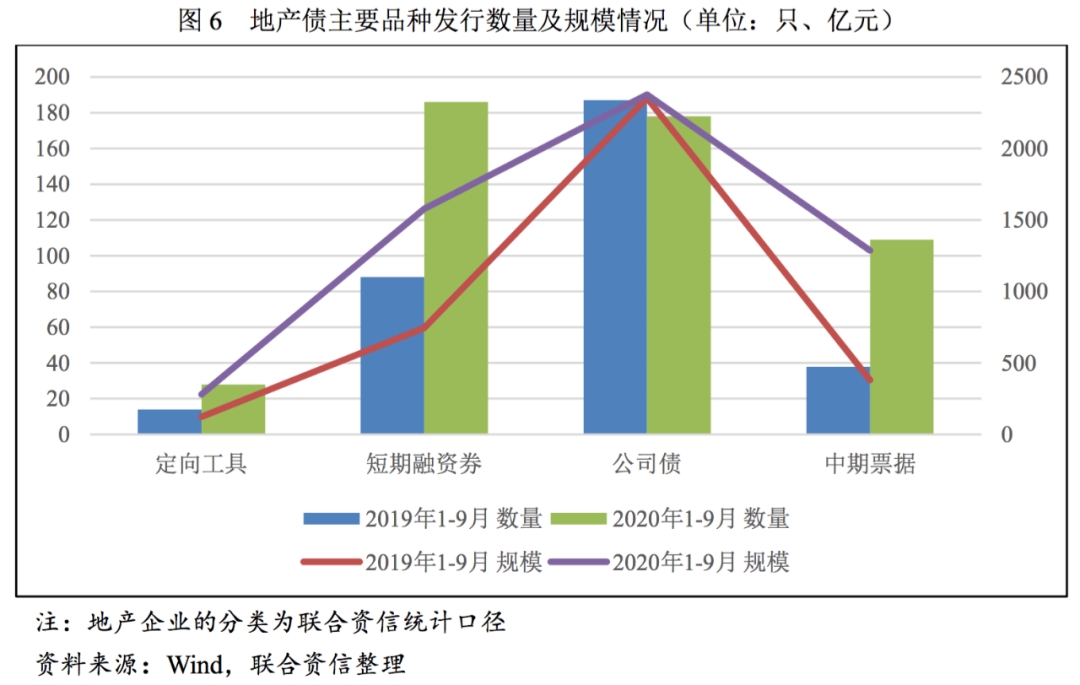

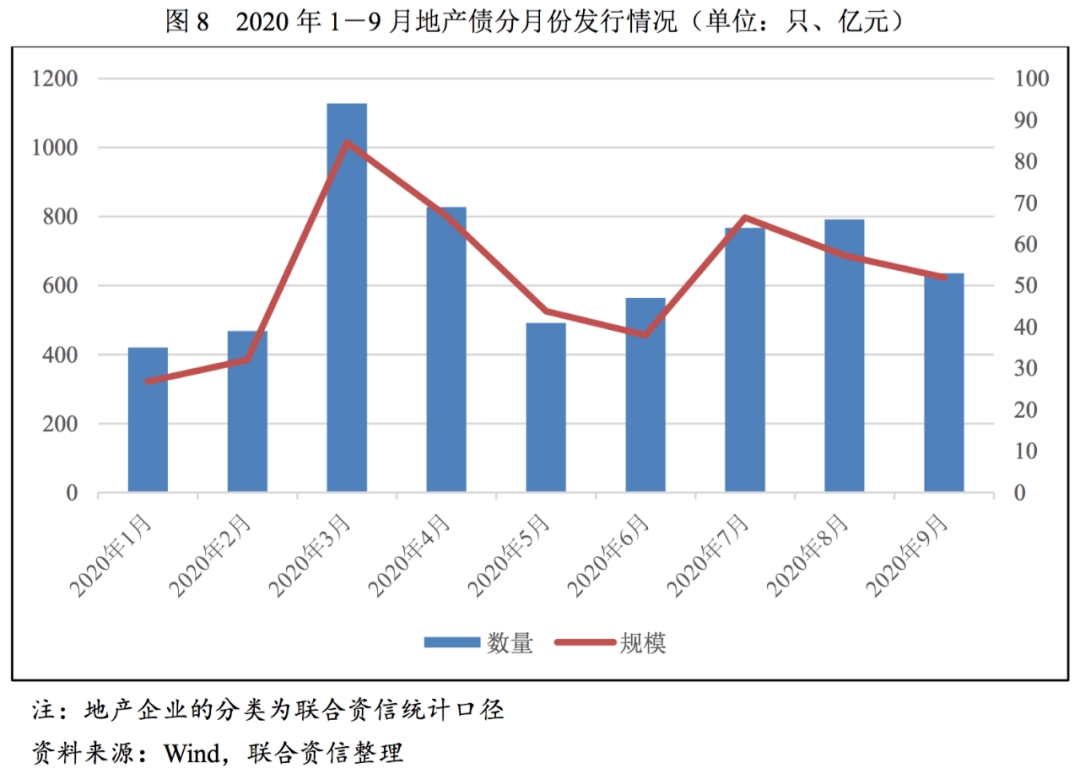

2020年1-9月,银行间和交易所房地产债券的发行逐季度递增,银行间和交易所市场共发行房地产债券508只,发行规模共计5611.34亿元,发行数量及规模同比分别增长54.88%和53.80%。从发行品种看,2020年1-9月,银行间中期票据和短期融资券发行规模扩容明显,中期票据的发行规模共计1286.90亿元,同比增长237.24%;短期融资券的发行规模共计1577.60亿元,同比增长111.25%;同期,公司债的发行规模共计2376.51亿元,同比变动不大。其他品种发行规模较小,主要以定向工具为主。

从发行方式看,2020年1-9月,公募和私募方式发行数量分别为441只和67只,发行规模分别占比87.17%和12.83%,公募发行规模占比同比提升18.88个百分点。

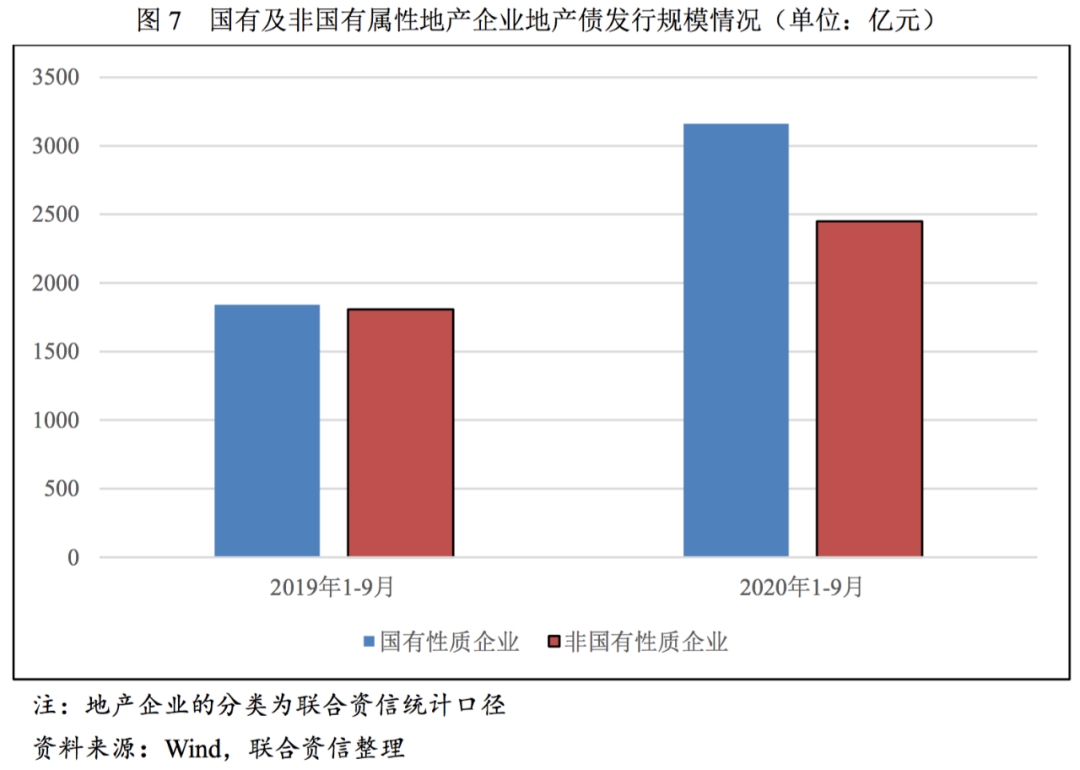

从企业性质看,2020年1-9月,国有及非国有属性的地产债发行数量同比均持续提升,国有属性的地产债数量同比提升幅度更大,国有属性的地产债发行数量共计308只(占60.63%),发行金额合计3162.04亿元(占56.35%);非国有属性(含公众企业、外资企业、中外合资以及民营企业等)地产债发行数量200只(占39.37%),发行金额合计2449.30亿元(占43.65%)。总体看,在民营地产企业信用风险事件频繁爆发,投资者对国有属性房企的债券配置需求较高。

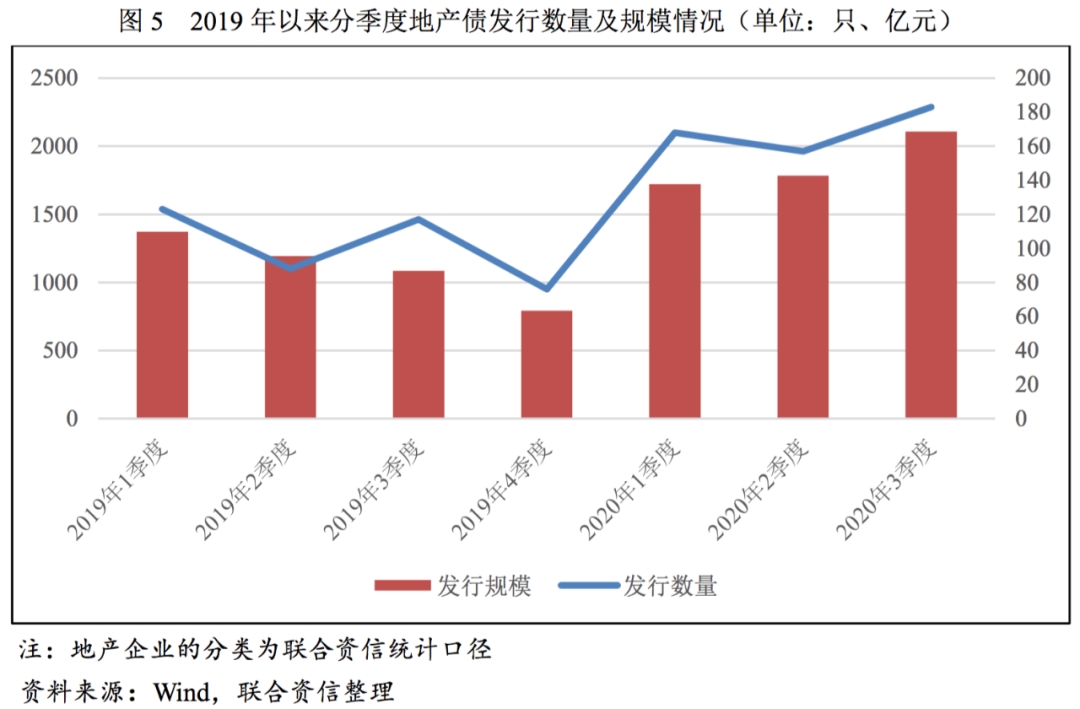

根据Wind数据、联合资信整理,2020年前三季度,房地产企业信用债净融资额约为1900亿元,较2019年同期增长约227%。年初受疫情冲击、整体信用环境较宽松的影响,房企密集发债,仅3月单月发行规模突破1000亿元,4月以来单月发行量有所波动,但整体发行规模仍较大。

级别分布

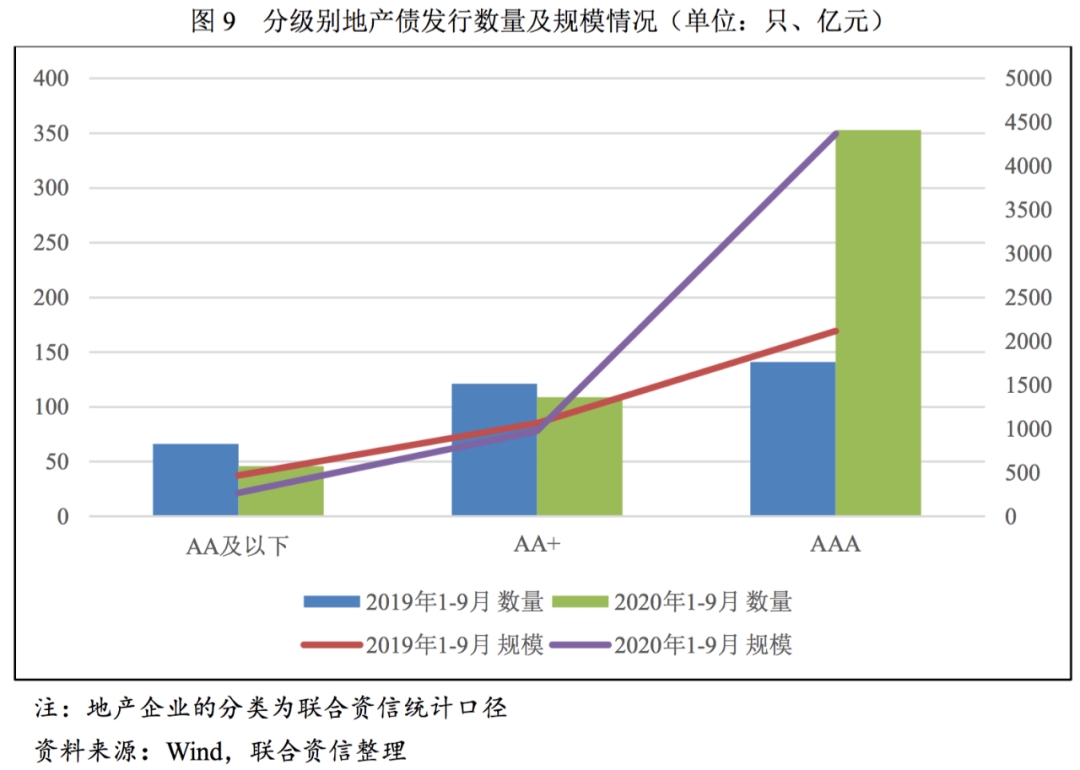

2020年1-9月,银行间和交易所市场房地产债券的发行人主体信用等级向AAA等级集中。其中,AAA级别企业发行数量及规模均最大,发行数量共353只,发行规模达4368.38亿元(占77.85%);AA+级别企业共发行109只,发行规模975.20亿元(占17.38%);AA及以下级别企业共发行46只,发行规模267.76亿元(占4.77%)。目前,地产企业AA+信用等级以上的发行人构成以大中型国企和行业TOP50房企为主,2020年前三季度AAA及AA+级别企业发债规模占比达95%以上。

2018年以来,信用风险事件频发,市场对低主体级别的债券配置需求减弱,也导致低主体级别的地产企业发债相对困难,在整体地产企业发债规模增长的情况下,低级别主体发债规模的增长幅度相对有限。级别迁徙方面,2019年,13家主体信用等级上调至AAA,6家主体信用等级上调至AA+,1家AA级别主体展望由稳定调整为正面。进入2020年至今,有9家主体信用等级上调至AAA,4家主体信用等级上调至AA+。

期限分布

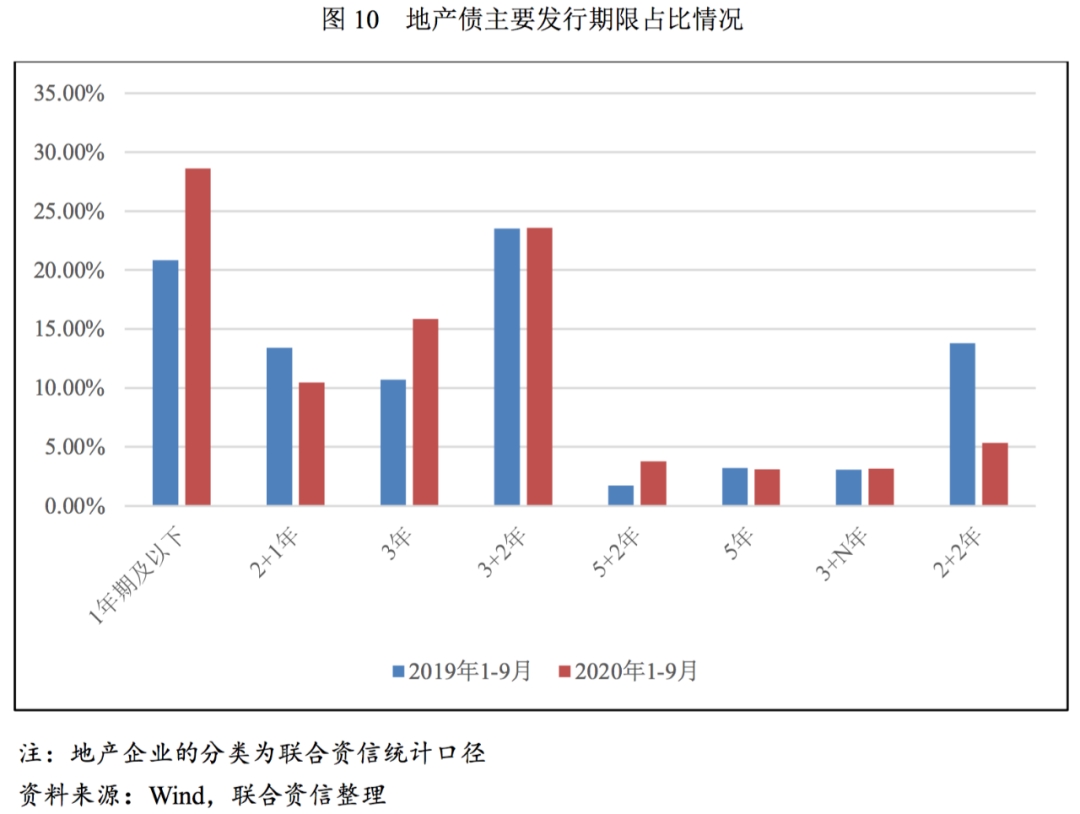

2020年1-9月,地产债的发行仍呈短期化趋势。1年及以下期限发行规模占比同比提升7.80个百分点至28.63%,3年期地产债的发行规模占比同比提升5.15百分点至15.84%,附回售条款的债券发行规模占比出现下滑,其中首个回售/行权日设置在存续期第2年末的地产债的发行规模占比环比下滑12.70个百分点至16.92%。

根据联合资信测算,以Wind资讯(2020年11月11日)数据进行统计,到2020年年底,不考虑行权及回售,房地产企业仍面临1000亿元左右的债券到期,如考虑行权,房地产企业到期及行权合计达1630亿元左右;2021年地产债到期金额约为5900亿元,2022年地产债到期金额约为3561亿元,2023年地产债到期金额约为4530亿元;考虑到行权债行权,未来三年房地产信用债券实际面临偿还的金额或有一定幅度增长。伴随监管“三条红线”预计推出的临近,高杠杆及高负债房企面临较大的降负债压力,且降负债将主要依赖于房企自身的销售回款及可变现资产的盘活。资本市场对财务稳健的高评级房企偏好迁移明显,头部房企资金可获得性更强且降负债压力相对较小,高杠杆房企和中小房企或需加快项目周转、加速销售回款、出售项目股权等确保达成降负债目标。2020年以来受新冠疫情冲击叠加行业政策仍趋严,房企全年销售及回款情况或难有增长,项目股权出售及资产盘活的时间效率具有较大不确定性,需警惕高杠杆及中小房企资金链断裂压力及债务接续压力。

[1]本文中所指房地产债券均指纯信用债券,不包括结构化产品。

三、房地产债券发行利率和利差分析

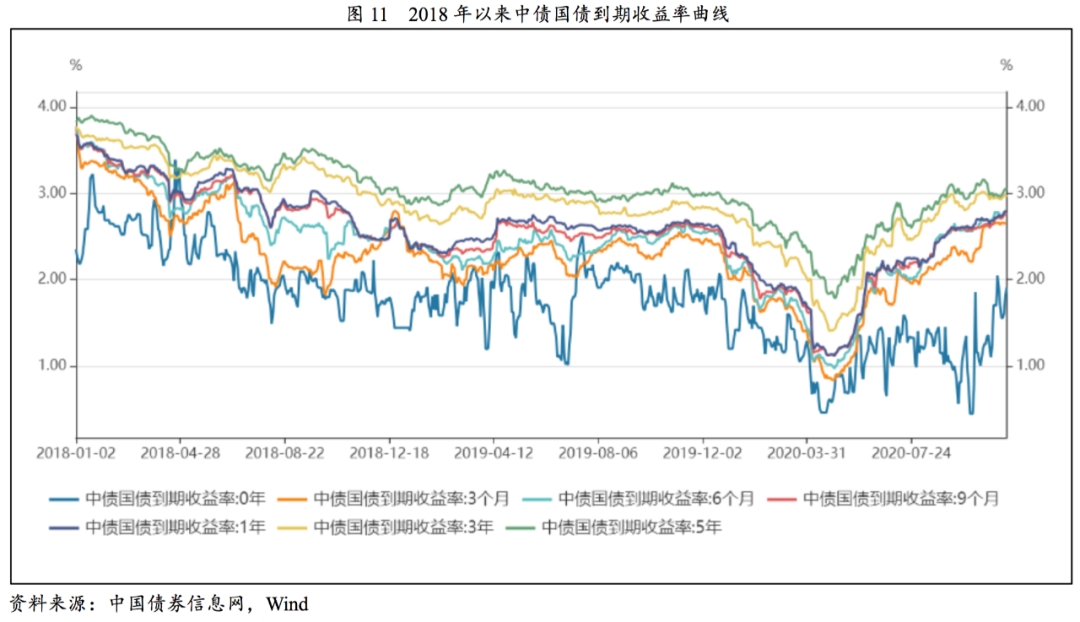

2020年以来,在新冠疫情冲击下,为支持企业融资及保持资金面合理充裕,央行向市场投放流动性,并引导货币资金利率持续下行,资金面整体较为宽松,信用债收益率快速下行,进入5月下旬后,随着国内疫情防控常态化和复产复工的持续推进,各主要经济指标均有所好转,央行开始边际收紧流动性,货币政策松紧适度,资金利率中枢持续上行,基本恢复到2019年同期水平。国有高信用等级房企的短期及中长期地产债发行利差整体有所下行,非国有属性房企各信用等级的发行利差仍维持高位。AAA地产信用债及非地产产业债利差在疫情冲击下迅速走扩,并于国内疫情得到有效控制后显著压缩。

2020年2月以来,为应对新冠疫情对市场造成的冲击,央行不断向市场投放流动性,政策配套支持企业借新还旧、对受疫情影响的企业给予多方面的支持。在资金面宽松以及政策支持的影响下,中债国债不同期限的到期收益率均快速下行。2020年一季度,银行间固定利率国债1年期到期收益率平均水平(2.03%)较2019年四季度(2.60%)下行57BP;银行间固定利率国债3年期到期收益率平均水平(2.41%)较2019年四季度(2.83%)下行42BP;银行间固定利率国债5年期到期收益率平均水平(2.64%)较2019年四季度(3.01%)下行37BP。2020年二季度,前期在防控新冠疫情背景下,央行继续实施稳健的货币政策,综合运用多种货币政策工具,通过公开市场操作、中期借贷便利(MLF)、定向中期借贷便利(TMLF)、常备借贷便利(SLF)等工具,合理安排工具搭配和操作节奏,于4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%,并于2020年4月15日和5月15日分两次对中小银行实施定向降准,每次下调0.5个百分点,共释放长期资金约4000亿元,保持了市场流动性的合理充裕。此外,央行通过下调公开市场操作和MLF操作利率引导贷款市场报价利率(LPR)进一步下行,推动实体经济融资成本降低。进入5月下旬后,随着国内疫情防控常态化和复产复工的持续推进,各主要经济指标均有所好转,央行开始边际收紧流动性,货币政策松紧适度,资金利率中枢有所上行。2020年二季度,银行间固定利率国债1年期到期收益率呈先降后升走势,平均水平(1.54%)较上季度(2.03%)和上年同期(2.65%)分别下降49BP和111BP;银行间固定利率国债3年期到期收益率平均水平(1.88%)较上季度(2.41%)和上年同期(2.96%)分别下行53BP和108BP;银行间固定利率国债5年期到期收益率平均水平(2.04%)较上季度(2.64%)和上年同期(3.13%)分别下行60BP和109BP。2020年三季度,资金利率中枢环比整体上行,银行间固定利率国债1年期到期收益率整体上行,平均水平(2.38%)较二季度(1.54%)上行84BP,较上年同期(2.60%)下行22BP;银行间固定利率国债3年期到期收益率(2.72%)较二季度(1.88%)上行84BP,较上年同期(2.82%)下行10BP;银行间固定利率5年期到期收益率平均水平(2.86%)较二季度(2.04%)上行82BP,较上年同期(2.98%)下行13BP。

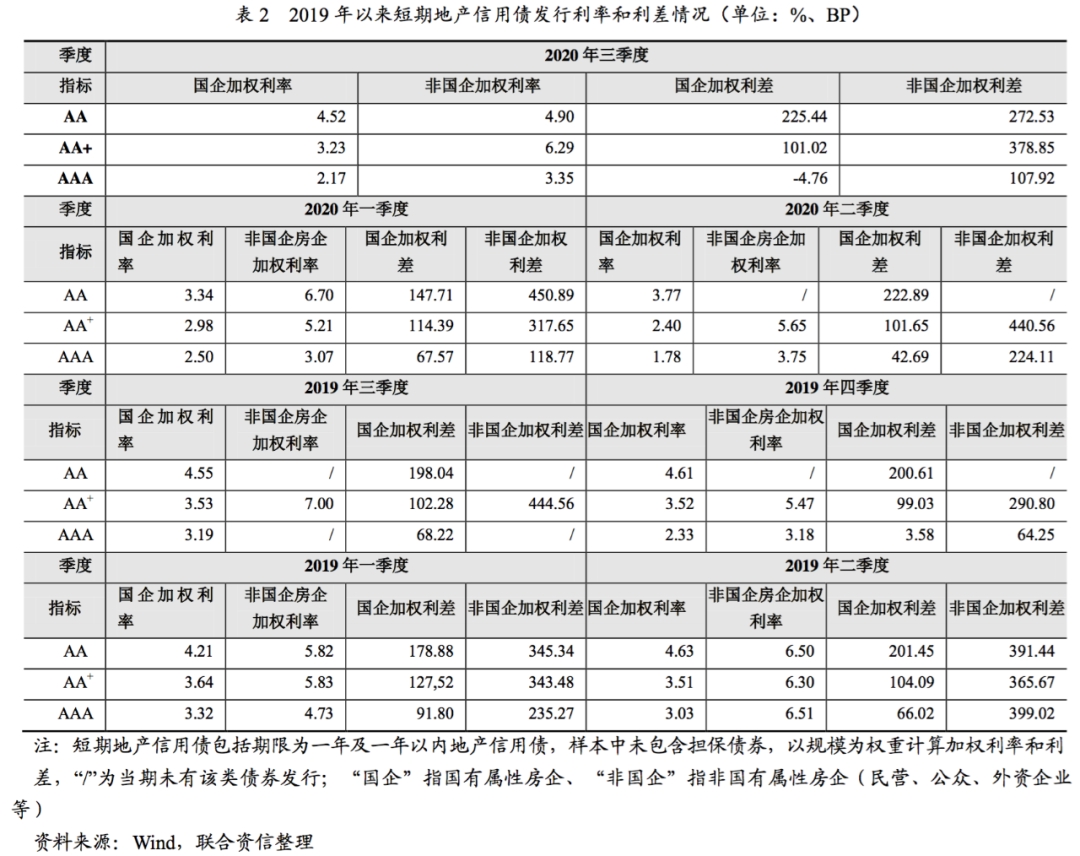

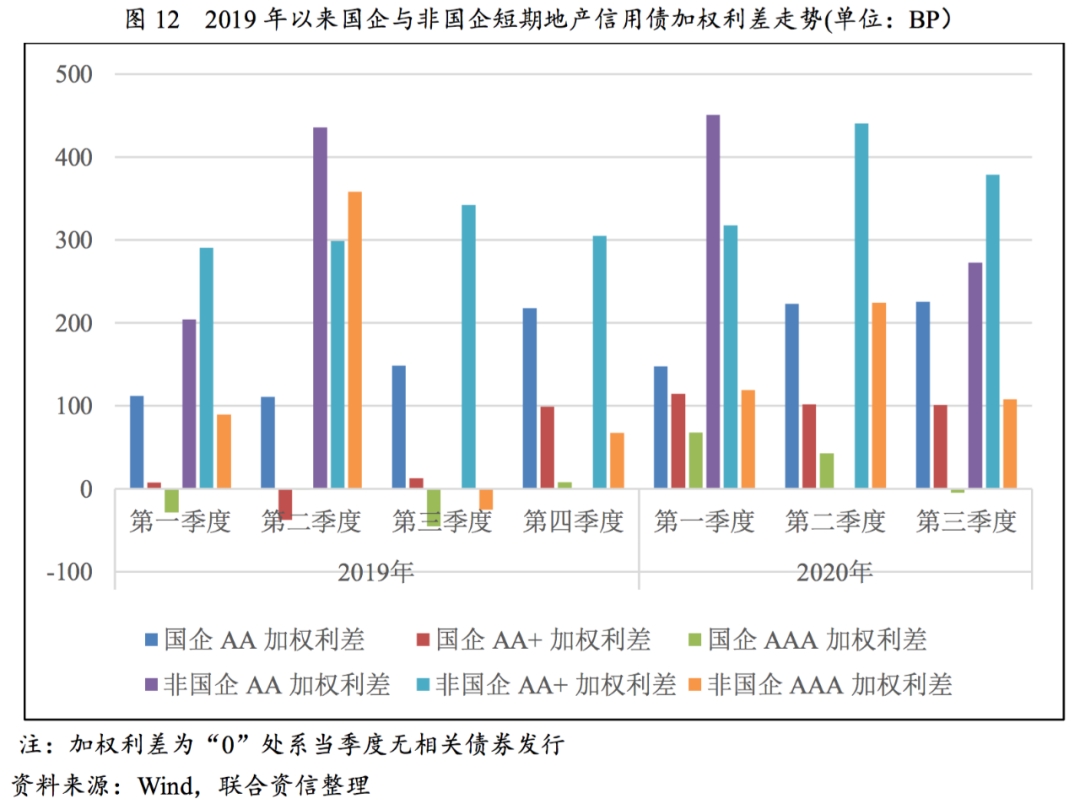

2020年前三季度,地产企业短期信用债发行方面,高信用等级的国企与非国企利差走势背离明显,AAA等级国企短期信用债发行利差持续下行,三季度为-4.76BP;AA+等级国企短期信用债发行利差小幅下行。非国企短期信用债利差维持高位,且AA+等级非国企短期信用债利差与AA出现背离,主要系部分民营AA+地产企业杠杆较高、偿债压力较大,市场对其债券的收益率要求较高。

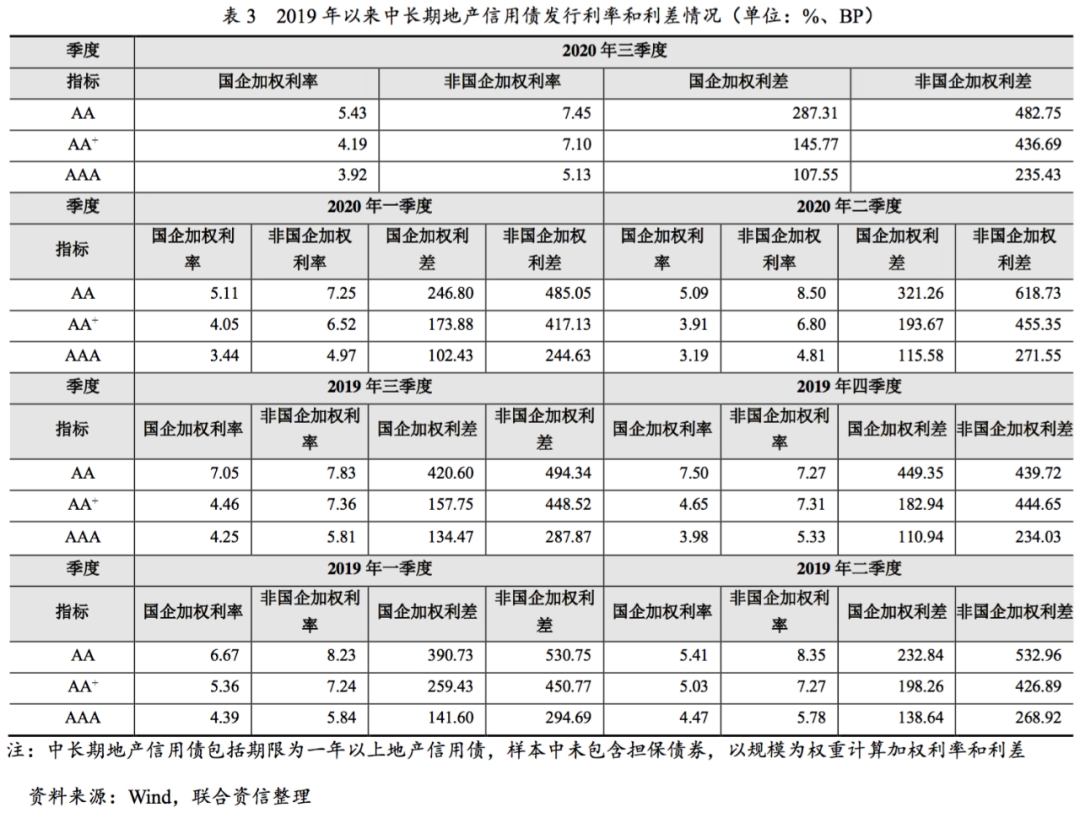

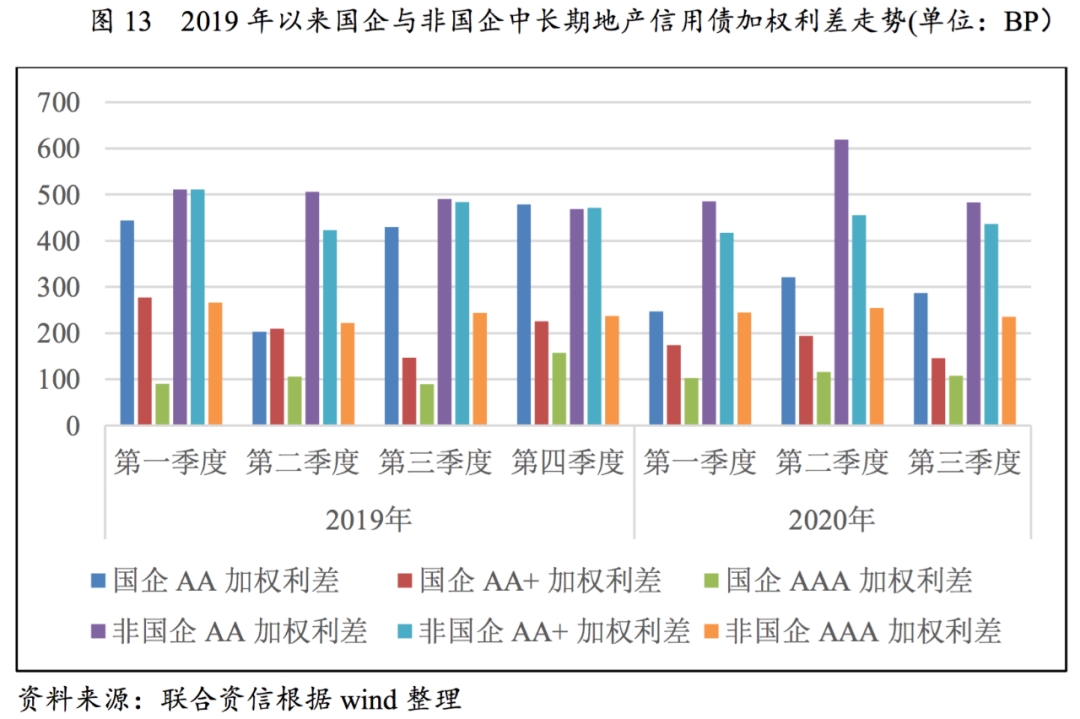

2020年前三季度,地产企业中长期信用债方面,非国有地产企业中长期信用债发行利差维持高位,受信用风险事件及投资人对短期品种配置需求较多的影响,AA非国有地产企业中长期信用债利差于二季度突破600BP;AA+非国企地产企业中长期信用债发行利差维持在400BP以上;AAA非国企地产企业中长期信用债发行利差维持在200BP以上。AA国有地产企业的发行利差有所增长,AAA等级国有地产企业中长期信用债利差基本稳定且维持低位。

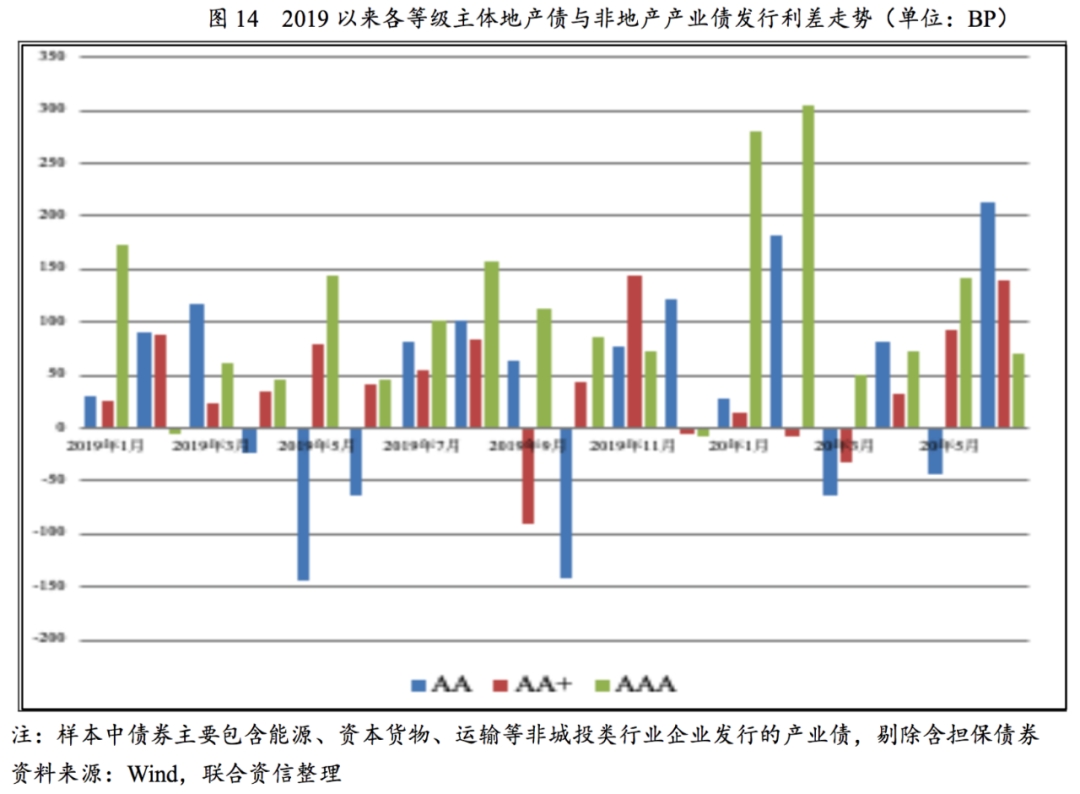

相比非地产产业债,各级别地产债与非地产产业债基本保持正利差。进入2020年,受疫情冲击影响,市场对地产企业销售及回款情况预期减弱,导致1、2月AAA地产债与非地产产业债的利差迅速扩大,随着国内疫情得到有效控制,3月AAA地产债与非地产产业债的正利差显著收窄。AA地产债与非地产产业债利差波动幅度较大;AA+级别地产债与非地产产业债利差明显收窄,于2、3月出现负利差。4月以来,伴随市场整体资金利率的上升、泰禾违约等房企信用事件及地产政策端维持严控,地产债及非地产信用债的利差整体有所扩大。

四、中资地产美元债券发行情况

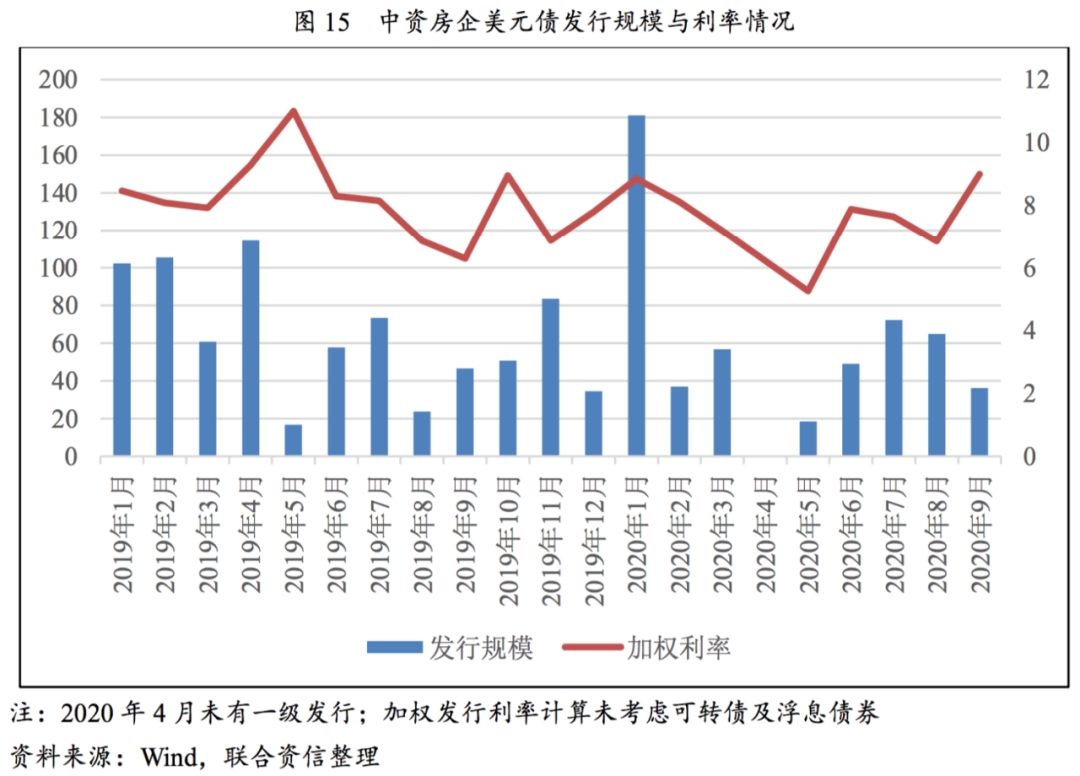

随着疫情对中资美元债一级市场的影响逐步消退,中美利差扩大及人民币汇率升值,企业境外融资意愿较强烈,中资地产美元债一级发行回暖。房地产行业受政策调控影响以及房企负面新闻频发,7月后地产美元债发行规模逐步下滑,美元债的发行将逐步向经营稳健及头部房企集中。

随着国内疫情基本得到控制,全面复工复产推进,中国经济逐步复苏,长端利率持续上行,而美联储3月以来密集出台货币宽松政策,使得美国国债收益率大幅下降,中美利差持续扩大且处于近年来较高水平,有助于引导市场增持美元负债,刺激中资企业海外融资意愿;同时,人民币汇率升值,企业以人民币计价的美元负债成本降低,同时将促进企业加大境外融资。分月份来看,2020年1月为中资房企美元债发行高峰,单月发行规模181.05亿美元、2月中资房企美元债发行规模36.86亿美元、3月中资房企美元债发行规模56.83亿美元;进入二季度,4月一级发行停滞,5、6月份发行规模分别为18.44亿美元和48.95亿美元;2020年三季度,中资房企美元债一级发行逐月递减,7、8、9月发行规模分别为72.13亿美元、64.80亿美元和36.21亿美元。

期限方面,中资房企新发美元债期限较在岸市场相对长。2020年前三季度,中资地产美元债发行期限为2年及以上的占比高达87%以上,期限为3年及以上的占比68%以上,且设置回售权的债券较少。

随着海外发行债券的中资房企不断增多以及中国地产调控趋严带来的流动性压力,发行海外债券的中资房企信用资质整体有所下沉,目前发行主体以民营企业为主,投资者对中资房企债券收益率要求上行,中资房企美元债券的发行利率中枢整体走高,房企中资美元债的一级加权利率由2020年7月的7.64%上行至9月的8.99%,且9月一级发行利率超过10%的地产美元债规模占比达到40%。

随着我国对于房地产融资政策的不断收紧及房企负面新闻频发,企业自身盈利能力重要性日益凸显,内需改善带来地产美元债信用风险全面下降的时期或已过去,美元债将逐步向经营稳健及头部房企集中。

五、未来展望

2020年以来,中央政策层面继续坚持“房住不炒”的定位,调控持续深化;“三道红线”倒逼房企降负债、降杠杆,房企融资环境整体趋紧。在行业增速放缓叠加疫情冲击的背景下,房企需提升整体运营能力,加强成本费用管控;监管对于房企融资渠道及杠杆的收紧,将促使房企加速销售回款回补现金流,以保证资金周转及债务接续。2021年仍是房企债务偿还高峰期,龙头房企将凭借品牌优势、管控效率、资金获得性强等优势加强行业地位,高杠杆及中小房企将面临较大的降杠杆压力,部分弱资质房企或逐步退出市场,行业集中度将持续提升。

地产信用债方面,国有属性与非国有属性房企融资成本分化加剧,资金向稳健的头部房企和国有属性企业集中。海外债发行有所回暖,但规模仍处于低位。2021年仍是房企债务偿还高峰期,在降负债需求及债务集中到期的双重压力下,房企将面临更加严峻的资金压力。未来加杠杆“弯道超车”的捷径或将被堵死,即便开发商整体进入“绿色”档,在相对有限的融资额度下,资金将带动市场份额向拿地多元、具备品牌和高效周转能力的规模房企聚集,行业进入吃“管理红利”的时代。龙头及国有属性房企仍将维持融资优势,高杠杆及中小房企资金可获得性或继续减弱,需关注行业弱资质及尾部房企的资金链风险及债务接续压力。

(作者:联合资信 )