摘要

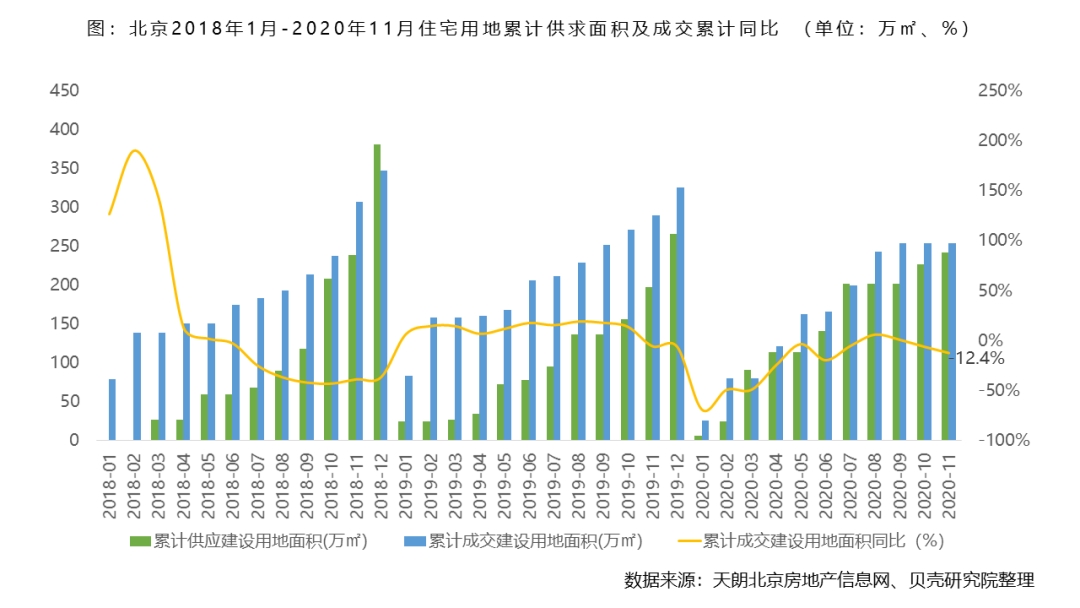

北京住宅用地市场1-11月累计成交254万㎡,累计成交面积同比连续三个月下滑至-12.4%,11月单月无住宅用地成交,预计12月将入市的地块建设用地面积为40万㎡,全年宅地市场成交量或将与去年持平。

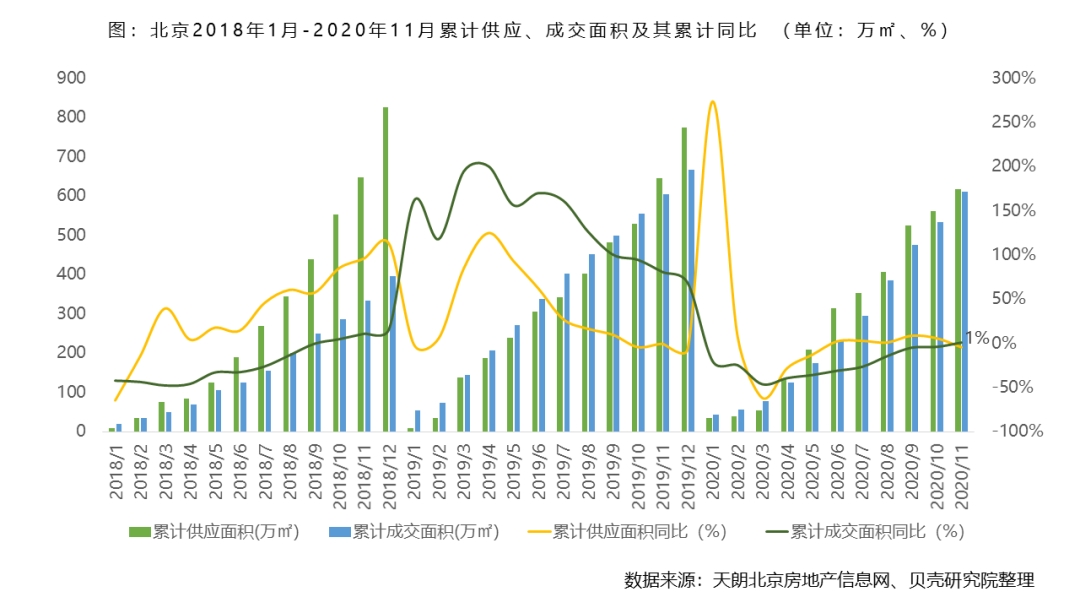

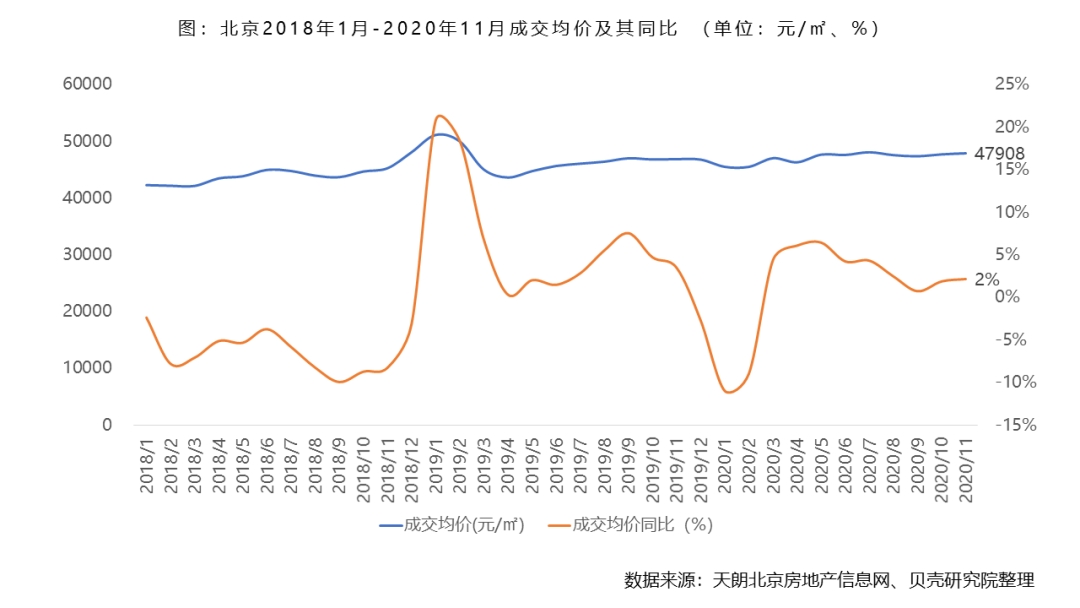

1-11月商品住宅累计供应617万㎡,累计成交610万㎡,供销比为1,供求均衡。11月累计供应面积同比由正转负至-4%,累计成交面积同比上涨1%,首超去年同期。11月商品住宅累计成交均价为47908元/㎡,累计同比上涨2%,与上月持平。总体来看,北京新房市场成交均价将保持稳定。

截止11月底,北京商品住宅库存面积为1133万㎡,出清周期回落至20个月。由历史数据来看,12月供应端发力的概率较高,出清周期或将在此影响下小幅拉长。

01

住宅用地市场

预计全年宅地市场成交量与去年持平

2020年11月宅地市场无成交,1-11月北京住宅用地市场累计成交建设用地面积254万㎡,同比连续三个月下滑至-12.4%。近期宅地市场供应量较少,近四个月共6宗宅地供应,且计划于12月入市,共计40万㎡,预计全年宅地市场成交量将略高于去年1个百分点,整体与去年持平。

02

成交面积

11月累计成交面积首超去年同期,预计全年成交量将与去年持平

1-11月商品住宅累计供应面积617万㎡,累计成交面积610万㎡,供销比为1,供求均衡。11月累计供应面积同比由正转负至-4%,连续两个月下滑,但由近三年历史数据来看,12月供应端均出现翘尾现象,2018年及2019年12月新房供应量环比分别为87%和13%,结合当前供求平衡的状态来看,预计今年12月供应量将有所提升。1-11月累计成交面积同比由负转正至1%,首次超过去年同期,从单月成交量来看,11月成交面积同、环比均涨,分别上涨58%、32%。预计随着12月供应端的发力,将带动成交量随之活跃,但考虑到签约存在一定的滞后性,预计全年新房成交量将与去年基本持平。

03

成交均价

限竞房对房价的稳定作用明年将持续

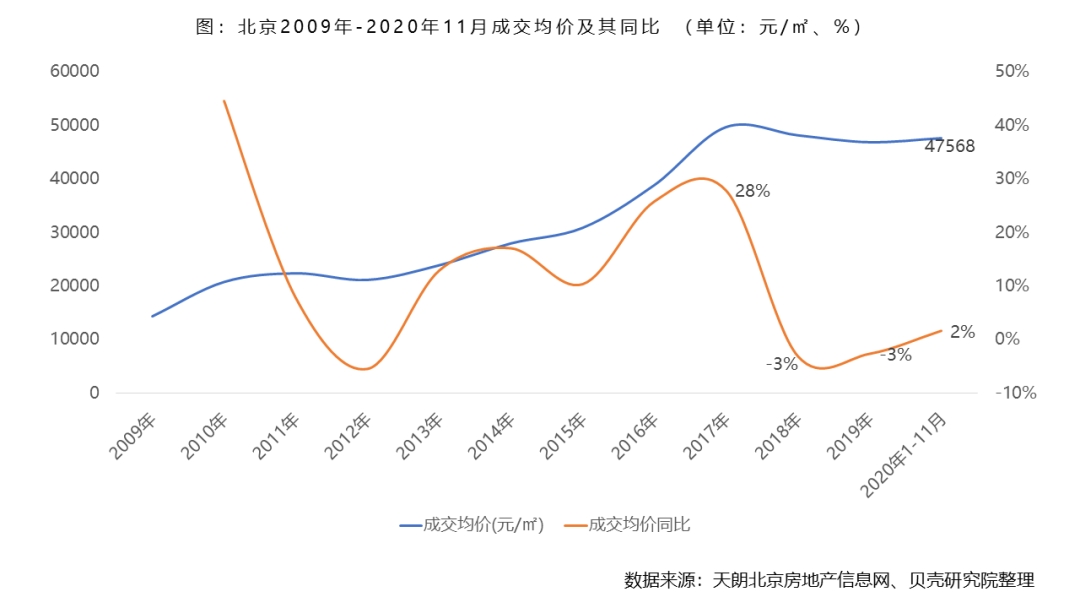

11月商品住宅累计成交均价为47908元/㎡,累计同比上涨2%,与上月持平。长期来看,自2018年限竞房产品入市以来,成交均价增速直接从2017年的28%大幅回落至2018年的-3%,且保持增速平稳。2020年1-11月限竞房成交面积为293万㎡,占整体商品住宅成交面积的48%,其价格限制属性对市场价格起到较好的稳定作用。

关于2021年北京市场新房的价格走势,由于今年不限价地块供应比例提高,建设用地面积占整体宅地建设用地面积的比例由去年的48%提升至目前的88%,这也使得市场上出现明年房价将走高的预期,但据贝壳研究院统计,自2018年限竞房入市以来,截止今年11月,限竞房商品住宅成交了565万㎡,未来仍有近7成的限竞房项目等待入市,预计明年房价大幅上涨的概率不大。

04

新房库存面积

市场出清周期与上月持平,未来或将在供需平衡情况下保持稳定

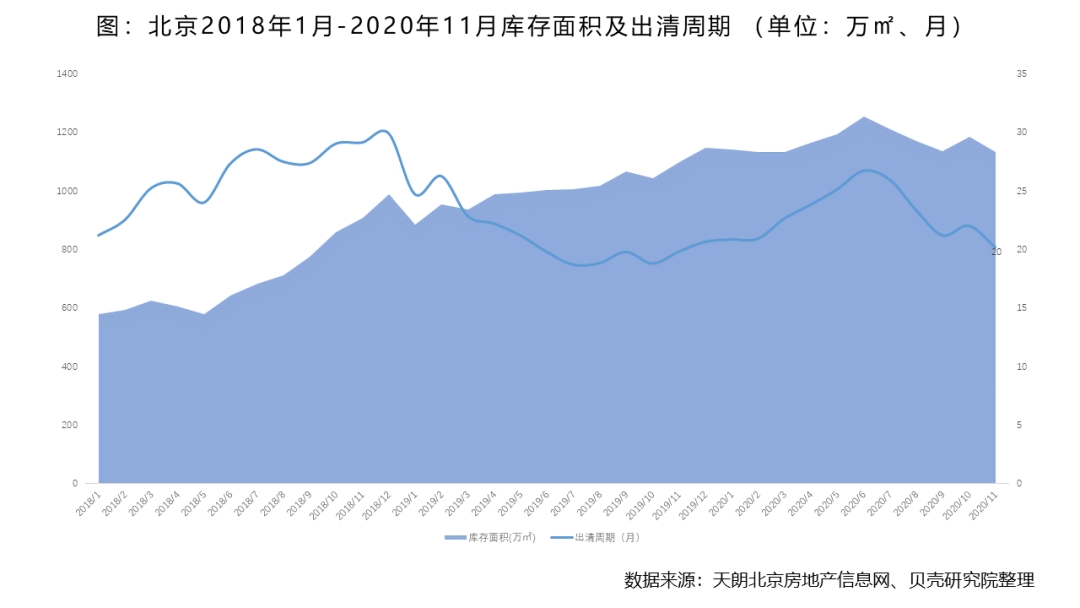

截止11月底,北京商品住宅库存面积为1133万㎡,出清周期回落至20个月。主要原因在于11月成交表现较好,而供应面积相对较低,略低于今年前11月均值,使得出清周期小幅回落。但如前文预测,12月供应量或将上涨,从而带动成交量相对活跃,但考虑到签约时间存在一定的滞后性,预计年底供应端作用将优先显现,12月出清周期或将小幅拉长,但随着签约的逐步完成,出清周期后期将保持稳定。

备注1:出清周期=库存面积÷连续12个月成交面积平均值

备注2:全文面积数据为全月预测值,成交价格数据截止时间为11月25日

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

(作者:贝壳研究院 )