作者:郭嘉沂,付晓芸,张峻滔

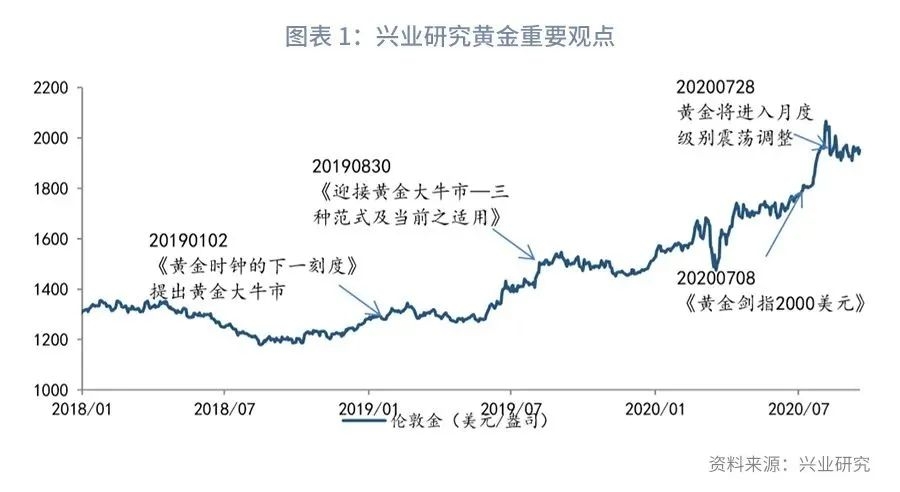

2019年初我们持续看好黄金牛市以来,伦敦金涨幅超过60%。2020年7月底,我们提示金价将出现月度级别的调整。

展望未来我们认为,2018年10月开启的单边牛市已结束,相较2011年9月至2013年2月的宽幅震荡模式,黄金此轮震荡中枢倾向于逐渐向下,直到未来联储释放收紧货币政策信号,黄金将转入熊市。

我们详细从美元实际利率、经济周期以及相对实际利率溢价角度分析黄金未来走势,并预测年底目标点位。

本轮黄金牛市始于2018年10月,于2019年5月进入加速阶段。在2019年1月发布的《兴业研究商品报告:黄金时钟的下一刻度20190123VIP》中,我们提出黄金将出现年度级别的牛市。从2019年初我们持续看好黄金大牛市以来,伦敦金涨幅超过60%,并于2020年8月7日触及历史新高2074美元/盎司。在《兴业研究商品报告:逼近2000美元后,金价如何演绎?20200728》中,我们提示黄金涨幅过快并逼近2000美元/盎司心理关口后,金价将出现月度级别的震荡调整(详见图表 1)。当下时点,黄金中长期上涨的逻辑已经在悄然发生变化。我们认为,2018年10月开启的单边牛市已结束,相较2011年9月至2013年2月的宽幅震荡模式,黄金此轮震荡中枢倾向于逐渐向下,直到未来联储释放收紧货币政策信号,黄金将转入熊市。

一、美债收益率有反弹风险

在《兴业研究汇率报告:关注美债利率上行风险——基于三因子模型测算20200904(PRO)》中,我们团队对于未来美债收益率进行过详细测算,认为未来期限溢价反弹是美债收益率将出现反弹的主要原因。

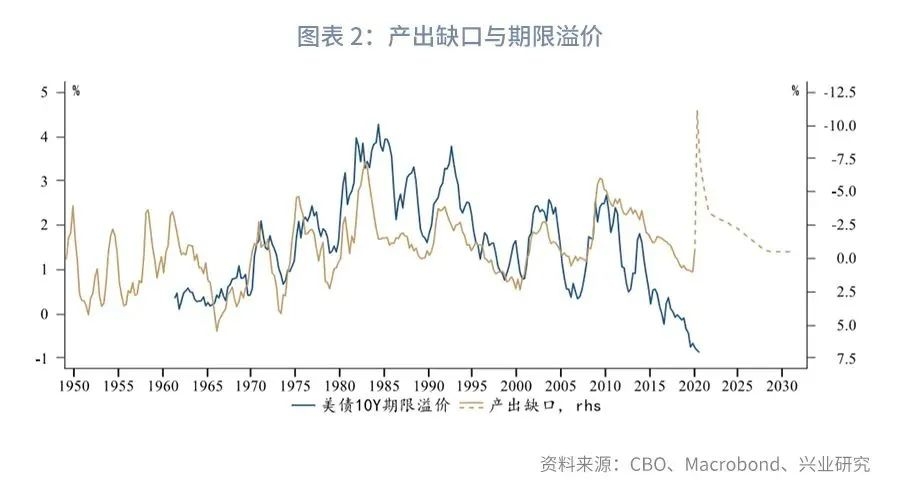

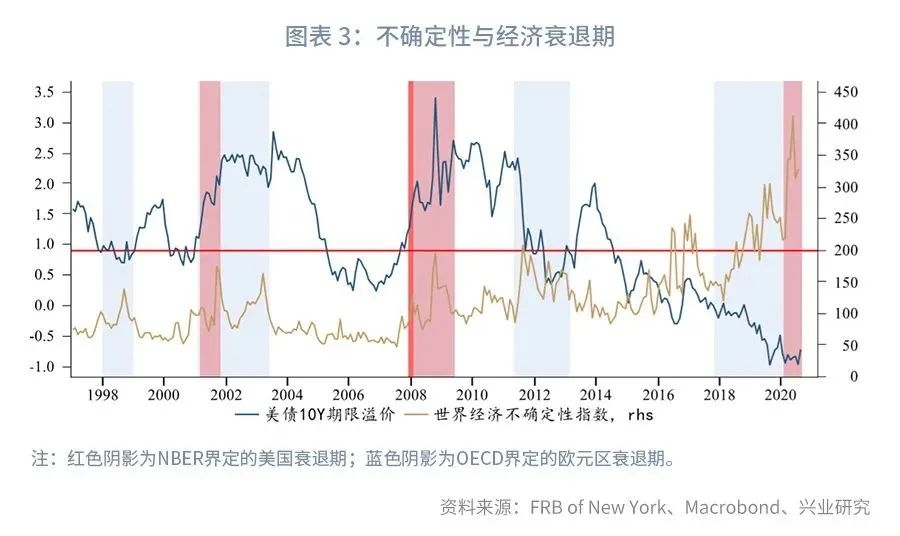

年内r*维持在0附近,通胀预期维持震荡是大概率事件。长端收益率能否显著反弹主要取决于期限溢价能否回升。

2018年下半年期限溢价进入负值区间并延续至今,过去数月期限溢价维持在-0.8%附近的历史最低水平,大幅抵消了通胀预期回升对于长端收益率的推升,全球政治经济的高度不确定性是期限溢价遭到压制的最重要原因。近年来不确定性的主要来源是欧美经济衰退、英国脱欧和中美贸易战、疫情等。尽管历史上美联储QE曾经成功降低了不确定性并使得期限溢价回升,但当下的政治问题已经超脱于货币政策能力范围之外。11月美国大选尘埃落定后,全球政治经济不确定性大概率下降,但无法回归至2016年之前的区间,将带来期限溢价反弹,进而推升美债名义收益率,在实际通胀尚未显著上行的情况下,实际利率反弹将利空黄金(详见图表 2和图表 3)。那么为什么黄金不会趋势下行?因为待长端名义利率反弹后,由于短端利率还会在很长时间内保持低位(根据联储9月最新会议纪要将维持低利率至2023年),长端利率进一步上行空间受限,后续随着实际通胀水平继续反弹,实际利率会再度下行,利多黄金。因而黄金将整体呈现宽幅震荡,直到联储释放收紧货币政策信号。

我们针对美元指数未来1年之内的判断也是进入震荡,先随美债利率反弹上行,而后因为相对基本面仍存劣势下行,2021年下半年因基本面扭转而再度上行。对于美元指数的观点也支持黄金进入震荡行情的判断。

二、美国经济复苏渐入佳境后金价表现往往不佳

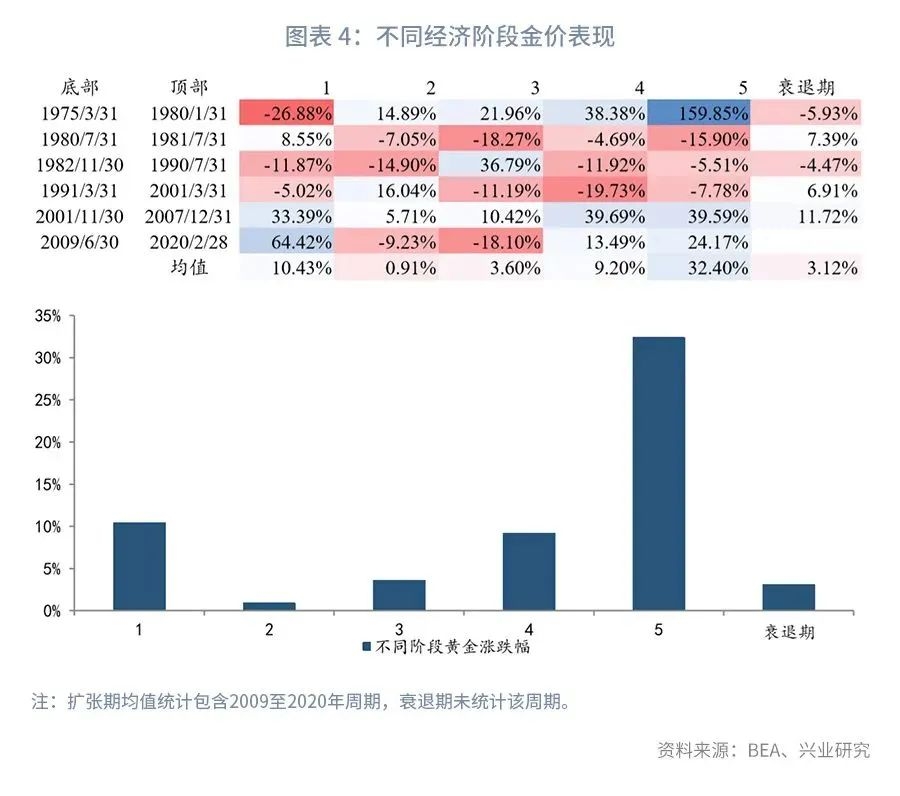

关于美国经济周期的划分,最为权威的是美国国家经济研究局(NBER)的划分。不过NBER对于美国经济周期只进行了扩张和衰退期两种划分,无法较好呈现经济由衰退步入复苏直到过热整个过程。在此我们采用时间周期等分,将1975年3月以来NBER定义的每轮美国经济扩张期进行五等分,以区分经济由初步复苏到稳步复苏,由复苏向过热切换,直到局部过热和全面过热的过程,而衰退期则直接采用NBER定义,并统计每个周期中金价表现的均值。

我们发现,在扩张期的后半段以及复苏初期中,黄金的涨幅往往高于其余周期。而随着经济复苏渐入佳境,则往往是金价表现最差的阶段。2018年1月至2020年2月,是上一轮美国经济扩张期中的后1/5时段,也是金价表现最佳的阶段。通常而言,金价在扩张后期表现最佳,源于经济扩张推升通胀。而当经济进入衰退期,时常出现流动性危机利空金价。而在复苏初期,高企的避险需求仍存,资金仍会涌入黄金市场,推升金价。复苏渐入佳境后,通胀相对仍处低位,同时黄金投资需求也转为疲弱,金价下跌。

同时可以发现,在扩张后期以及复苏初期,有几个时段金价表现明显强于其余周期中的同时段,比如1975至1980年的扩张后期时段(4、5),以及2001至2007年和2009至2020年周期中的复苏初期(1)以及2001至2007年周期扩张后期(4、5)。这是因为这些时段都刚好处于由商品牛市助推的黄金大牛市中。但目前并不处于商品大牛市当中,所以当复苏渐入佳境后,黄金再走出异于同周期均值的涨幅,可能性很小,黄金在未来呈现出以往扩张期1至3时段中下跌或者横盘的概率更大(详见图表 4和图表 5)。

三、未来金价演绎的路径

2009年后,随着美联储QE政策的推出,黄金自2000年开始的牛市得以延续和加速。而正因为2000年开始的那轮牛市在2009年之后以及本轮黄金牛市在2020年3月之后都有美联储QE的助推,故而多被拿来对比。不过本次QE后黄金的交易逻辑与当时还是存在差别,故而能否延续2011至2013年那样长达2年宽幅震荡的走势存在疑问。

2011年9月黄金见顶后,10年期美债名义以及实际收益率仍然下行至2012年10月才见底回升。这段时间10年期美债实际收益率的下行与黄金相对实际利率溢价(定义为“黄金风险溢价”)的下降相互抵消,使得黄金仍能处于宽幅区间震荡的走势,并于2012年10月创出阶段性高点。而后金价跟随10年期美债名义收益率的反弹一路下行,直到美联储宣布缩表,正式下破长达两年之久的横盘区间(详见图表 6)。

而本次,10年期美债实际收益率的低点大概率于2020年第三季度出现,未来即使回升幅度有限,也将处于缓慢上行态势。叠加资金疯狂涌入黄金市场情绪的退潮,黄金风险溢价或也将处于回落态势(详见图表 7),这使得黄金能够重现2011至2013年当时宽幅震荡的可能性极大降低,黄金呈现震荡回落的可能性增大。在美国大选后金价消化美债收益率阶段性反弹以及溢价回落的利空后,可能会因为通胀的后续回升呈现阶段性的反弹,但这个下跌后反弹的波段与2011至2013年间因为实际利率与黄金相对实际利率溢价此消彼长而呈现出的震荡存在驱动上的区别。

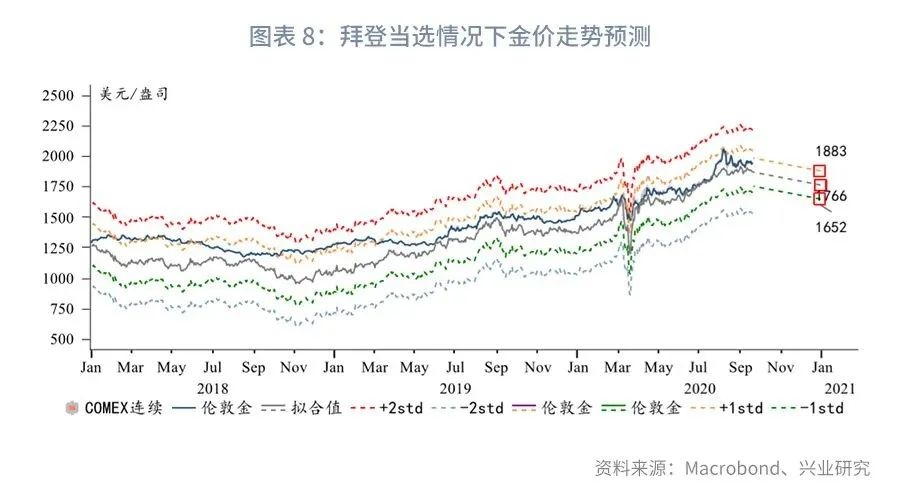

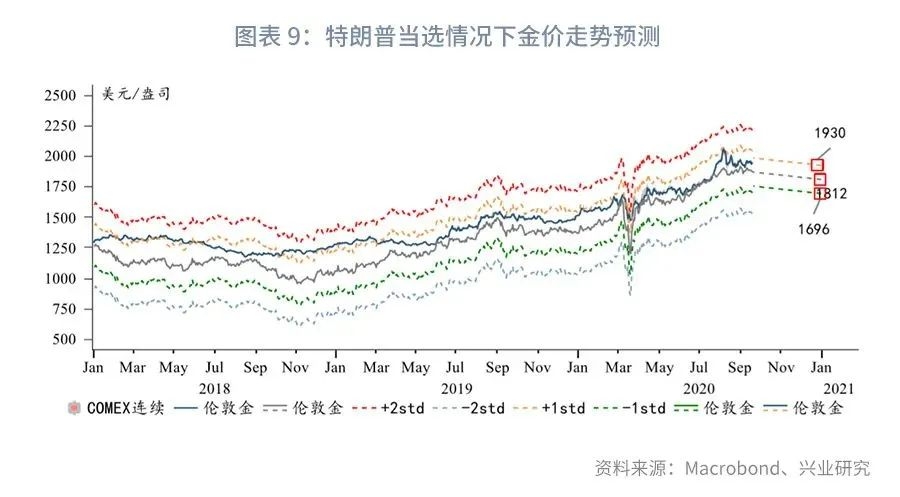

按照目前10年期美债实际收益率测算,在黄金风险溢价为0的情况下,伦敦金合理定价为1872美元/盎司,这也是在近期美债收益率并未出现上行的情况下,金价多次测试此支撑位而下破无果的重要原因。根据《兴业研究汇率报告:关注美债利率上行风险——基于三因子模型测算20200904(PRO)》中测算的未来10年期美债收益率走势,同时考虑下半年通胀预期将处于震荡持平状态的情况,我们测算拜登和特朗普当选两种基准情形下年内金价走势。

结果显示:

拜登当选后:假设不确定性略有下降,年内10年期美债收益率区间为0.87%至1.46%,中枢1.17%。相应的50%置信区间下,金价区间为1652至1883美元/盎司,中枢为1766美元/盎司。

特朗普连任后:假设不确定性维持现状,年内10年期美债收益率区间为0.75%至1.34%,中枢1.05%。相应的50%置信区间下,金价区间为1696至1930美元/盎司,中枢为1812美元/盎司。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。