本周焦点

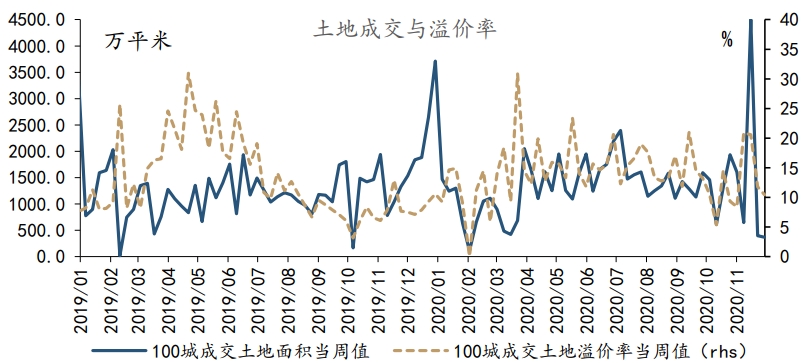

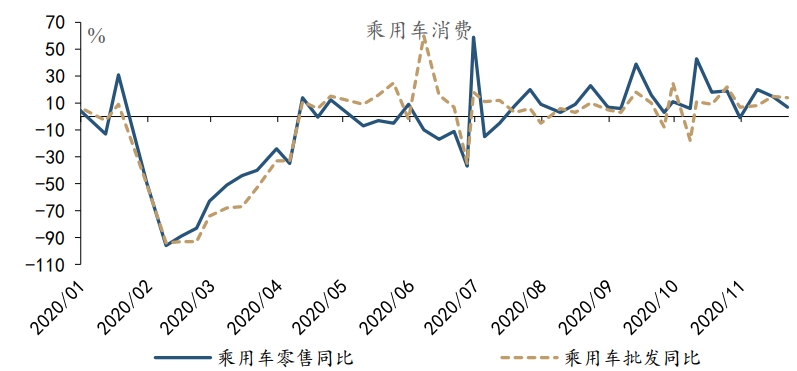

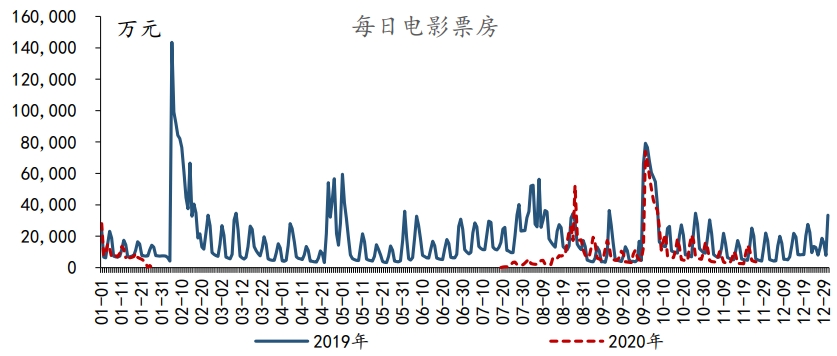

内需方面,继续回落。房市走弱,本周30城商品房成交面积同比降至-20.55%,降幅有所扩大;地市回暖,截至11月29日,100城土地成交面积当月同比已实现转正;汽车零售继续回落,当周同比由15.0%降至7.0%;电影票房方面,市场仍待催化,周度日均票房环比为-47.5%。

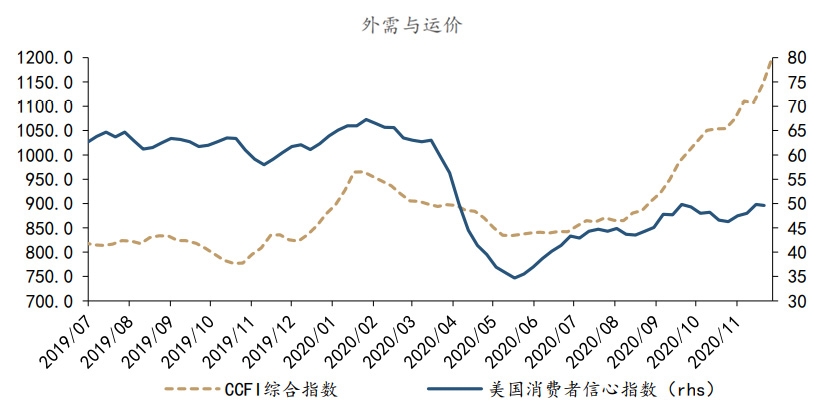

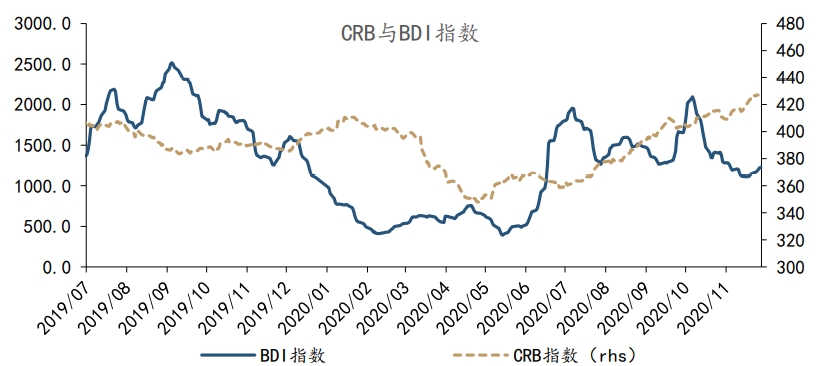

外需方面,出口继续改善。中国供给侧优势凸显,且集装箱周转仍偏慢,出口集装箱运价指数由1145.7 继续升至1198.7 ;供给侧限制仍存的同时,需求回升预期仍强,CRB现货指数周度同比由5.2%升至7.7%。

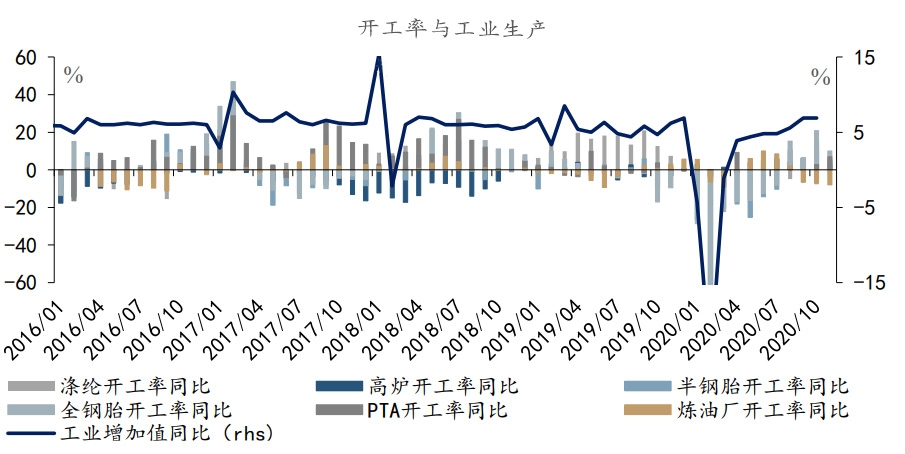

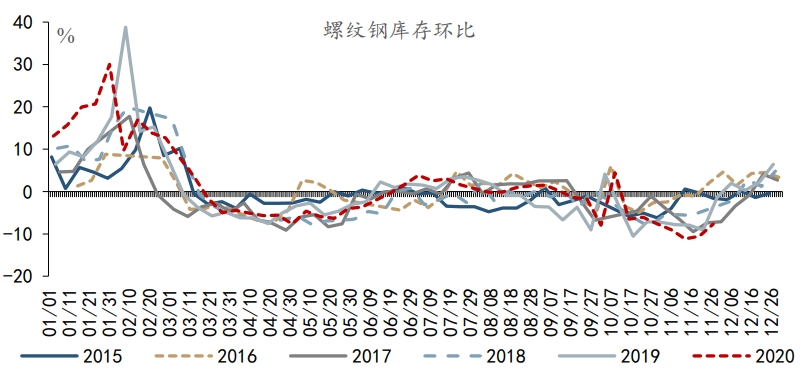

生产方面,整体回升。本周,汽车半钢胎、全钢胎开工率大幅回升0.7、1.8个pct;PTA开工率亦大涨2.1个pct,提示化工高景气度;螺纹钢库存去化力度减弱,高炉开工率走平;炼厂开工率亦与上周持平。

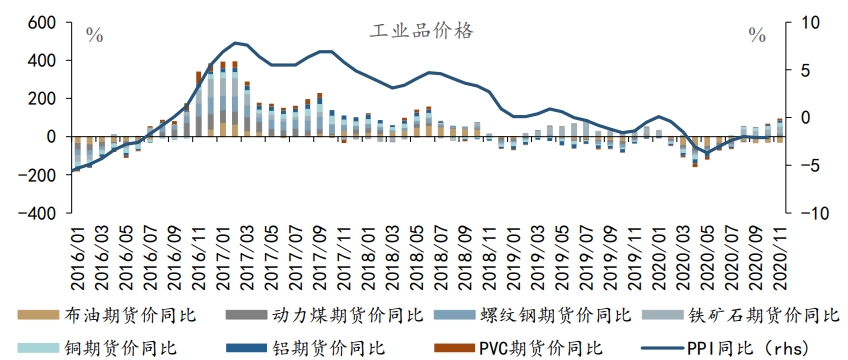

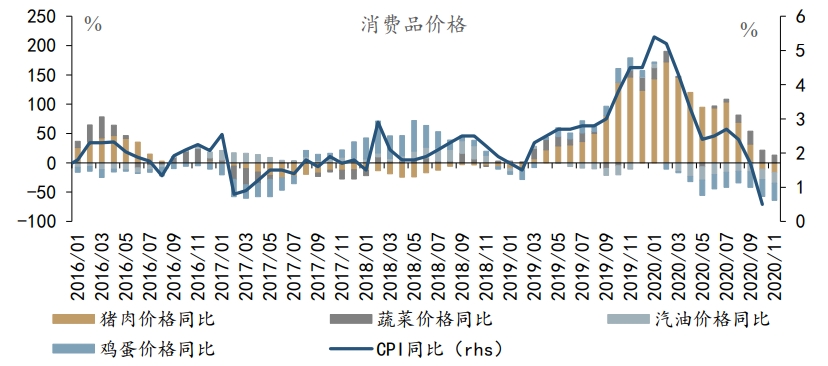

工业品价格,涨多跌少。供需预期改善,原油价格同比继续回升3.1个pct;库存低位,通胀预期提升,LME铜同比上涨2.9个pct;供暖需求推高动力煤3.1个pct;钢铁库存有所回升,螺纹钢同比下行0.6个pct;消费品价格方面,同比小幅回升。猪肉、鸡蛋、汽油价格同比跌幅收窄3.9、2.9和1.0个pct,收窄幅度变小;蔬菜价格同比降至10.6%,下行幅度扩大。

工业生产

数据来源:WIND

固定资产投资

数据来源:WIND、兴业研究

房地产

数据来源:WIND、兴业研究

消费

数据来源:WIND、兴业研究

进出口

数据来源:WIND、兴业研究

物价

数据来源:WIND、兴业研究

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。

评论