摘要

■ 贝壳研究院统计数据显示,1-11月房企债券融资约11291亿元,较上年同期微增0.8%,整体融资规模占比2019年全年95.6%,预计全年规模增速回落。

■ 受境外债市低迷影响,11月单月发债规模不及预期,预计境内融资主导地位将延续至年末。债市整体呈现出“融资成本上涨”与“发行期限缩短”的特征。

■ 融资新规后,连续3月发债规模不及到期债务规模,融资收紧加剧房企对销售回款依赖度。2021年房企偿债压力达到历史高峰,偿债规模实质性降速预计仍需3-5年。

■ 11月融创与金科物业板块上市,物业板块估值保持中期活跃,分拆物管公司估值增速超越母公司。

一

周期数据观察

11月房企销售业绩:2020年11月根据观点网发布数据显示,前11月TOP100房企实现全口径总销售金额11.52万亿元,同比增长10.7%,累计增幅较1-10月同比增幅扩大1.1个百分点。11月单月TOP100房企总销售额1.32万亿元,与10月1.35万亿基本持平,11月销售额同比增长20.0%,同比增速维持高位。百强房企11月销售继续保持强劲,有力保障销售回款途径的资金补充,借此缓解部分房企在融资端的压力。

01

整体规模

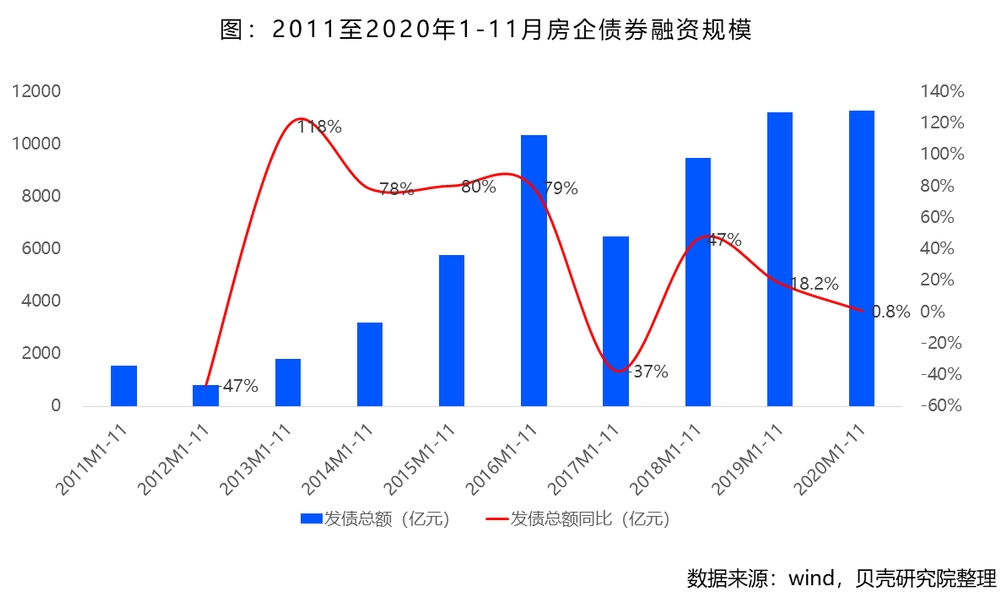

前11月债券融资规模占比上一年全年95.6%,预计全年规模增速回落

根据贝壳研究院统计,2020年1-11月房企境内外债券融资累计约11291亿元,累计同比微增0.8%,保持低位,累计增幅较2019年同期收窄17.4个百分点。2020年前11月融资规模占比2019年全年95.6%,预计2020年全年,房企债券融资规模持续增长,但增速明显回落。

02

结构分析

境外债市低迷,境内融资趋紧,预计12月境内融资仍占主导

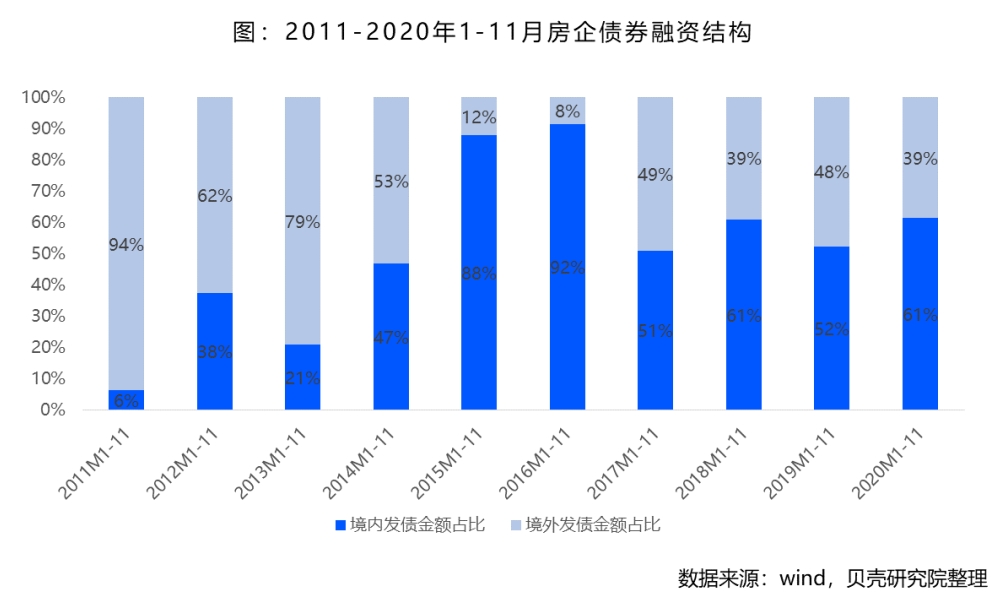

1-11月境外债券规模占比39%,较2019年同期下降9个百分点,与2018年占比一致。年内境外债市长期维持高度不确定预期,美国大选悬而未决,同时境外疫情再次反复,全球政治经济等多方面不确定性导致境外债市整体低迷。

境内债市相对稳定,境内债券1-11月规模占比61%。受融资新规影响,境内融资在一定流动性下呈紧张趋势。结合境内外形势判断,12月债市仍以境内融资为主。

二

当期数据分析

01

当月规模及结构

受境外债市低迷影响,11月发债规模不及预期

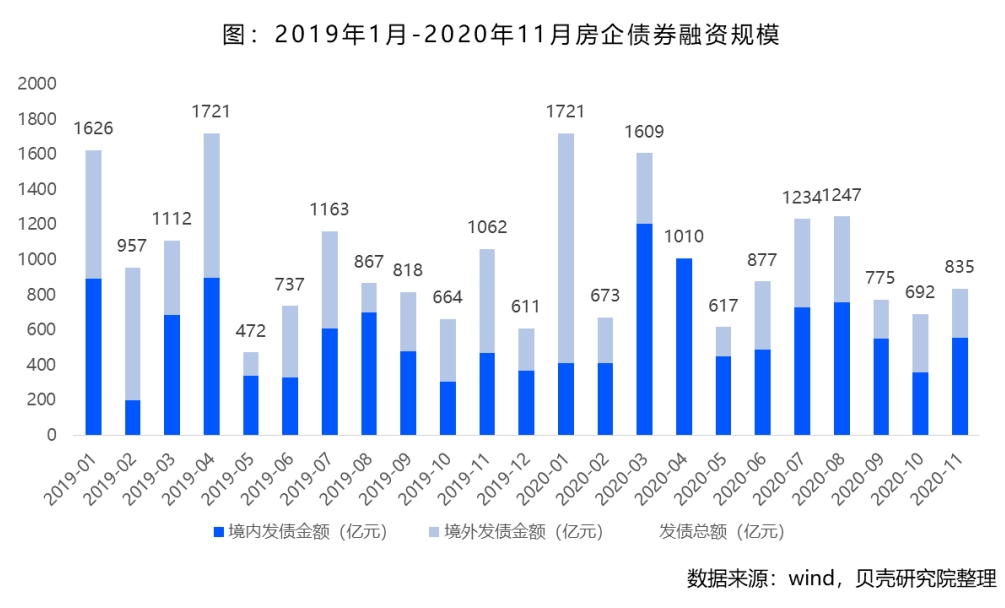

2020年11月单月,境内外债券融资共发行84笔,较上月增加18笔,发行规模折合人民币约835亿元,环比增长20.7%,同比减少21.4%。

11月境外融资共发行18笔,融资规模约280亿元人民币,环比减少15.7%,同比减少52.9%,下降幅度较大;11月境外债券规模占比约34%,较上月下降14个百分点,11月境外债市低迷不振。境内共发行66笔融资债券,较上月增加19笔,11月境内融资规模环比增长54.3%,同比增长18.9%。

与上年11月的融资小高潮相比,今年发债规模未达预期,12月作为传统的“融资小月”较难实现规模逆转。

02

票面利率

11月境内外融资成本加速上涨,境外债券利率分化明显

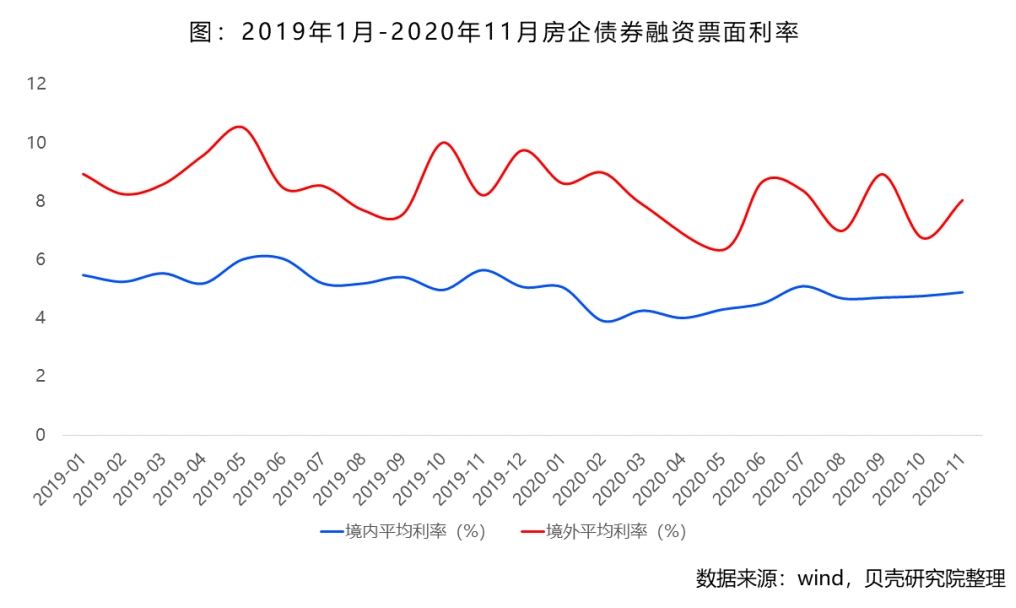

11月境内债券融资平均票面利率为4.89%,较上月增长0.13个百分点。境内融资成本自8月融资新规以来,一直保持上升趋势,且在11月呈现加速上涨趋势。

11月境外债券融资平均票面利率8.04%,较上月大幅增长,回升至“8%”的水平。境外债券成本分化较大,头部房企旭辉控股、正荣地产平均票面利率维持5.25%-5.45%较低区间,而阳光集团与景瑞控股相对中小规模房企11月发行境外债券票面利率处于11.88%-14.50%较高区间。

03

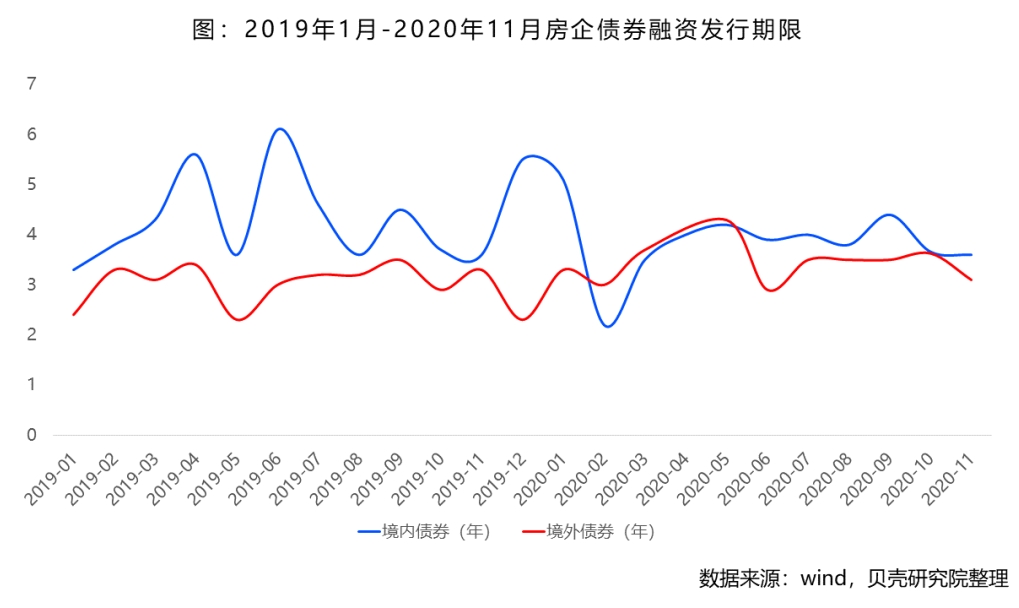

发行期限

11月境内债券发行期限下降,境外不确定预期缩短债券发行期限

11月境内外融资债券发行期限均有所下降。其中,境内债券融资发行平均期限为3.6年,较上月减少约0.1年;境外不确定因素导致短期债券占比走高,境外债券平均发行期限3.1年,较上月减少0.5年。

04

到期债务

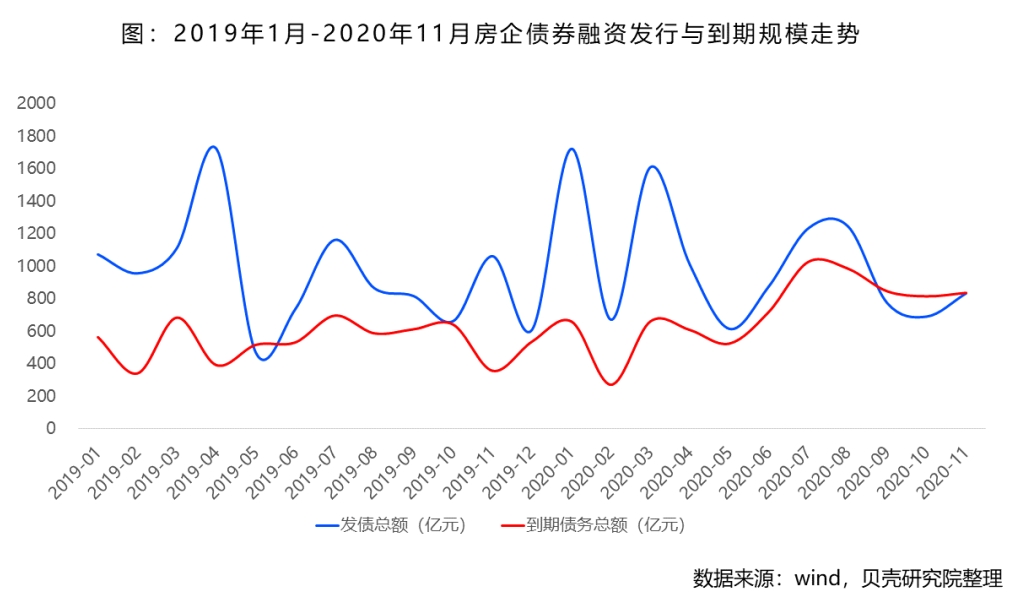

融资新规抑制融资规模增速,到期债务压力实质性缓解仍需3-5年

11月境内外债券融资到期债务规模约837亿元,较上月增加2.6%。融资新规后9-11月已连续三个月发债规模不及到期债务规模,房企融资规模增速受限,致使其对销售回款的依赖加强。

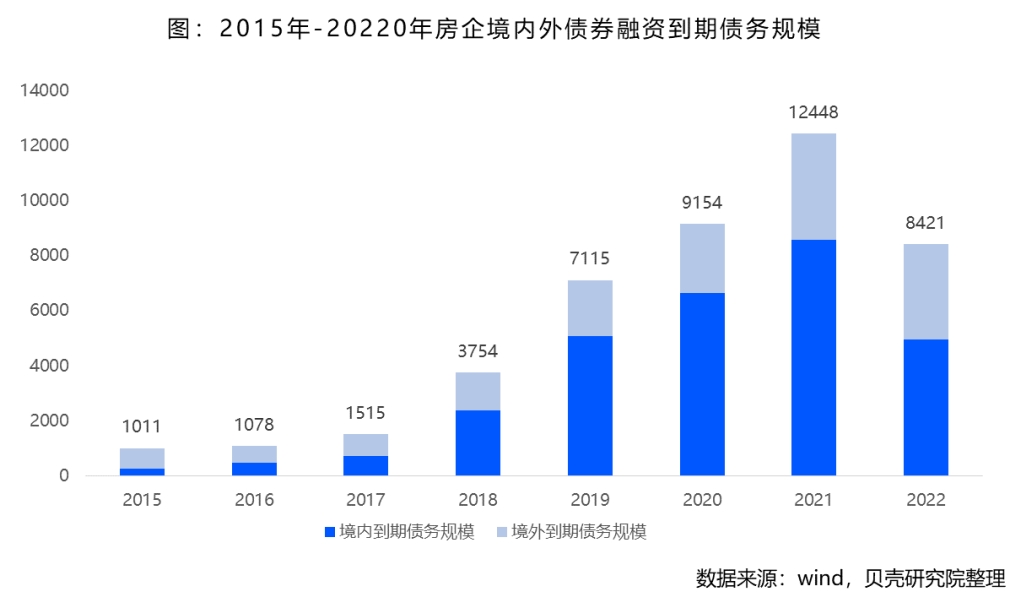

根据贝壳研究院统计,2021年到期债务规模(未含2021年未发行的超短期债券)预计可达12448亿元,同比增长36.0%,房企偿债压力继续攀升。虽然融资新规对未来房企整体发债增速将起到一定的制约作用,但按照近五年房企债券融资发行周期推算,预计未来房企债券融资到期债务压力实现实质性下降仍需3-5年时间。

三

重点关注

物业估值走势:物管板块估值先扬后抑,保持高热度,预期板块继续保持高活跃度

今年在疫情影响下,居家时间拉长,人们对于物业管理的消费升级需求提升,借助房企多元化的引擎,物管企业估值在上半年一路走高,8月后震荡下行但仍处于高热度板块。

根据贝壳研究院统计,截至11月包括A股、H股、新三板在内的上市物业公司已超百家,其中A股、H股上市物管企业40家。年内已有11家房企分拆物管公司成功赴港上市,预计12月将有恒大物业、华润万象、远洋服务、佳源服务、大唐集团等5家物管企业挂牌上市,全年新增主板上市企业数量将超越2019年。

物业公司上市浪潮从2014年彩生活首登港交所拉开序幕,到2018年碧桂园服务挂牌上市将物管板块估值加速推高,再到今年疫情对板块价值拉升,物管板块近两年一直处于高估值区间,且有不断走高的趋势。尽管四季度出现个别物管公司上市破发的现象,也不会影响板块整体估值趋势,只是随着行业的深入发展集中度不断加剧,企业间的分化特征会逐渐明显。

物管公司近年的估值增速远高于其房地产母公司。2018年12月碧桂园服务估值为328亿港元,相当于当时碧桂园地产2093亿港元估值的六分之一,截至到2020年11月30日碧桂园服务估值约1198亿港元,相当于当期碧桂园地产2256亿港元的二分之一,于碧桂园物管公司两年估值增长近3倍,而地产母公司增长约10%。另一家头部房企绿城,截至11月30日其母公司估值约280亿港元,不及绿城服务290亿港元估值,是物管估值超越地产公司的典型代表之一。

目前在高市盈率下,存在一定的高估值情况。当下碧桂园服务市盈率53.3,而碧桂园地产市盈率5.5,物管公司市盈率10倍于地产公司。刚刚登陆港交所的融创服务市盈率高达83.2,而其母公司融创中国市盈率仅为4.8。预期房企在此轮高估值轮动下,物管板块的动作将更加频繁。

附:

融资排行榜

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

(作者:贝壳研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。