核心结论

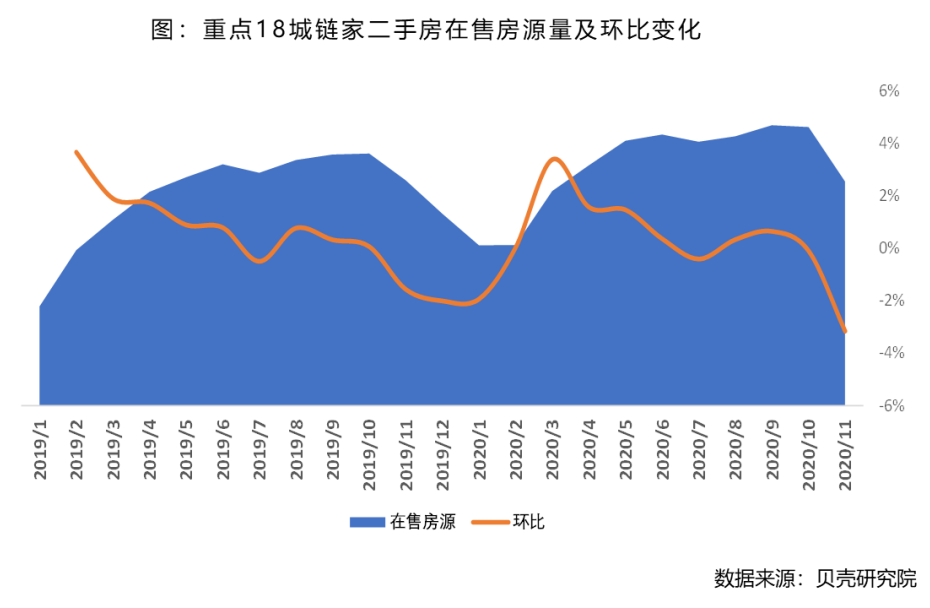

1. 贝壳研究院数据显示, 截至11月末,重点18城市链家二手房在售房源量环比降幅扩大至3.2%,主要受11月二手房去化加快、新增挂牌环比下降影响。在售房源同比微降0.1%,为今年以来首次同比下降。

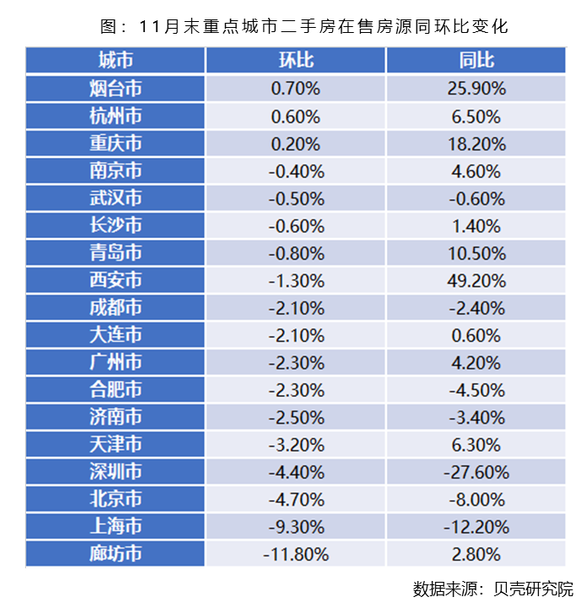

2. 多数城市在售房源环比下降,廊坊、上海环比降幅较大,在9%以上;北京、深圳、天津等城市环比降幅在5%以内。同比方面,烟台、西安等城市在售房源量同比增幅较大,西安同比增长约49%,调控加码后或将带动在售房源量同比增幅收窄;北京、上海、深圳等城市同比下降。

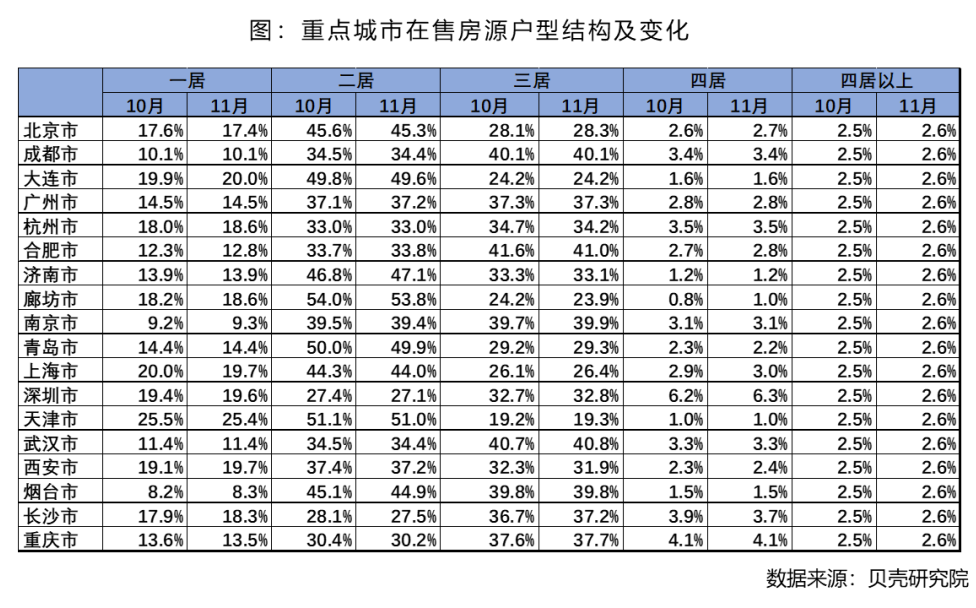

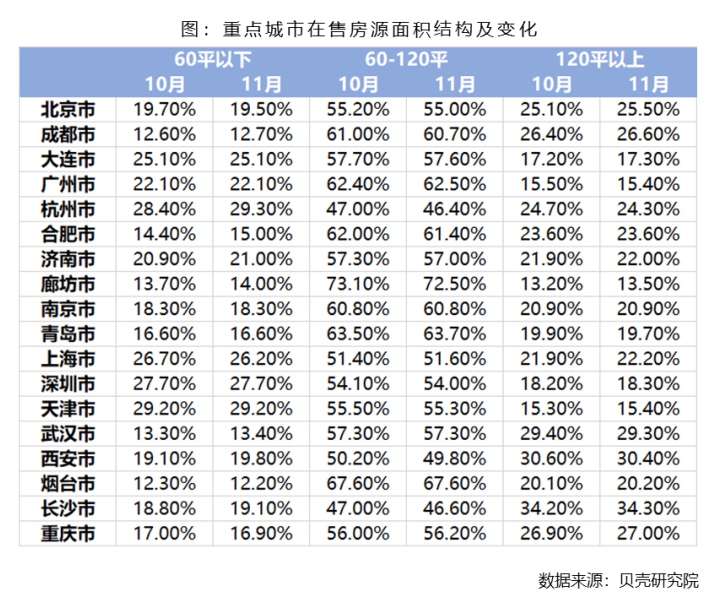

3.在售房源中3居室及以上、120平以上房源占比小幅提高,楼龄5年以内的次新房源占比提高。

4.11月18城市新增挂牌量环比降幅扩大至8.5%,1-11月累计新增挂牌量同比微增0.26%。预计12月新增供应继续下降,全年与去年基本持平。

5.多数城市挂牌均价平稳。合肥新增挂牌量增价涨,预计12月成交均价上涨;调控新政影响西安成交均价或将止涨;廊坊、济南、青岛等环渤海城市新增挂牌量减少、价下跌,12月成交均价或将下跌。

01

在售房源总量环比降幅扩大,同比首次下降

截至11月末,重点18城[1]链家二手房在售房源量环比10月下降3.2%,降幅较上月扩大3.1个百分点;在售房源量环比下降主要受11月二手房去化加快、增加新增挂牌不及上月影响。同比来看,11月末在售房源量较去年同期微幅下降0.1%,为今年以来首次同比下降。

[1] 链家重点18城包括:北京、上海、深圳、广州、大连、天津、廊坊、西安、济南、青岛、烟台、武汉、南京、合肥、杭州、长沙、重庆、成都。

分城市看,仅烟台、杭州、重庆在售房源环比微幅增长,其他城市均环比下降。其中,廊坊11月二手房成交环比明显增长约40%,而新增供应环比下降约19%,两方面因素影响下月末在售房源环比下降11.8%,在售房源总量仍保持高位。上海同样受成交增长、新增供应减少影响在售房源量环比下降9.3%。北京、深圳、天津等城市在售房源环比降幅在5%以内。与去年同期相比,烟台、西安、重庆等城市同比增加比较明显,其中西安房地产市场温度较高,1-11月二手房成交同比增长超5成,累计新增挂牌同比增长超7成,市场供需两旺,截至11月底二手房在售房源量同比增约49%;12月1日西安调控收紧,大幅提高二套改善客群的首付比例将降低换房链条流动性,二手房市场供需将受到一定程度的抑制,预计在售房源量特别是大面积房源同比增幅将收窄。北京、上海、深圳等城市在售房源量同比下降,北京今年以来累计成交同比增长约10%,新增挂牌同比下降4.5%,导致在售房源量同比下降4.7%。

02

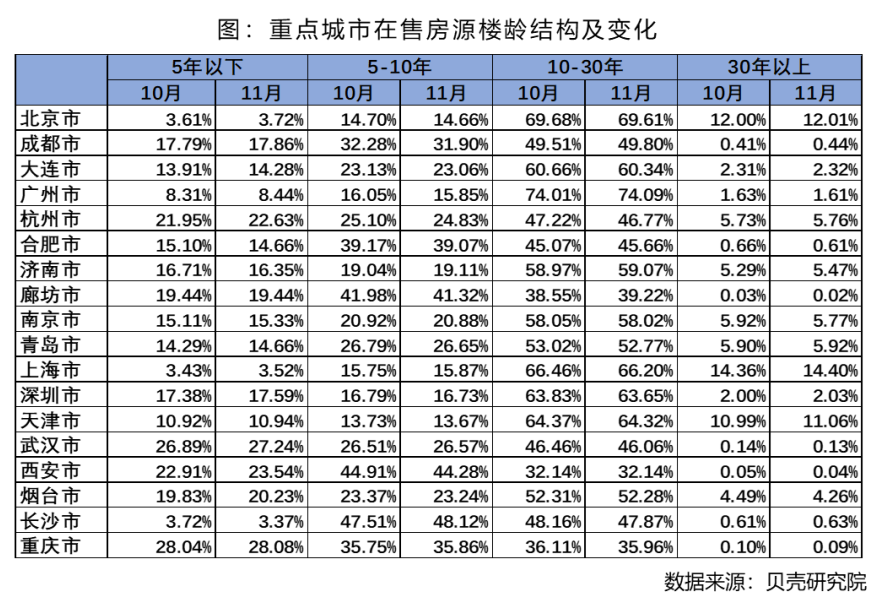

在售房源中3居室及以上、120平以上房源占比提高,楼龄5年以内的次新房源占比提高

截至11月末在售房源中,1居室为16.2%,较上月降低0.1个百分点;2居室户型占比40.4%,较上月降低0.3个百分点;三居、四居、四居以上户型房源占比分别为33.2%、8.3%、2.9%,均较上月提高0.1个百分点。

大面积(面积大于120平方米)房源房屋占比22.7%,较上月提高0.1个百分点。小面积(面积小于60平方米)房源占比20.6%,占比较上月降低0.1个百分点。中等面积(60-120平)房源占比55.7%,与上月基本持平。

截至11月末在售房源中,老房子(楼龄超过10年)房源房屋占比62.8%,较上月降低0.4个百分点。次新房(楼龄小于5年)房源占比14.0%,较上月提高0.4个百分点。楼龄在5-10年之间的房源占比23.2%,与上月持平。

03

11月新增挂牌量环比继续下降,累计新增挂牌量略超去年同期

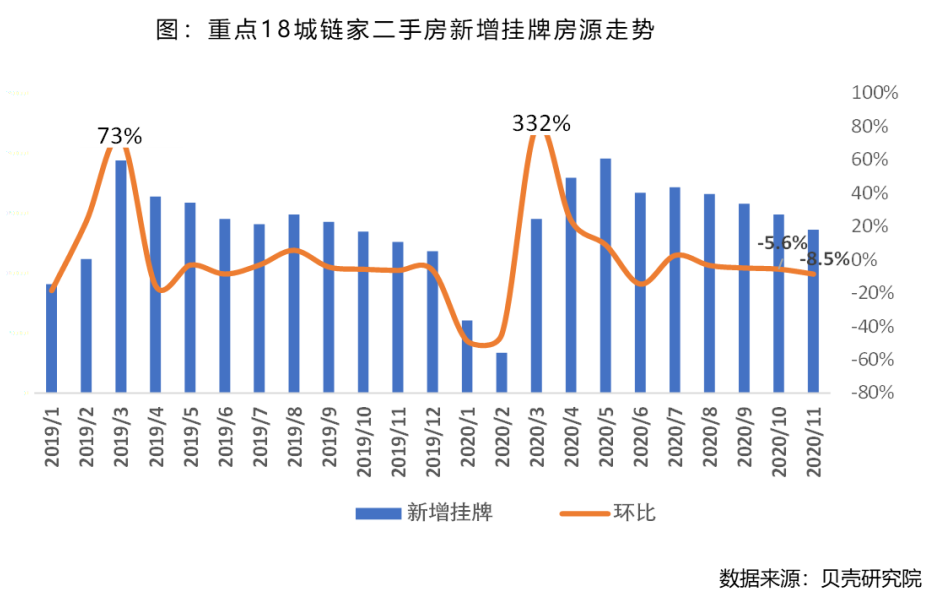

贝壳研究院数据显示,2020年11月,重点18城链家二手房新增挂牌房源量环比下降8.5%,降幅较上月扩大约3个百分点,本月为连续第4个月环比下降。与去年同期相比,11月新增挂牌房源量同比增长8.0%,为自今年4月以后连续第8个月单月同比增长。1-11月二手房累计新增挂牌房源量较去年同期微幅增长0.26%。预计12月新增供应继续下降,全年新增供应量与去年基本持平。

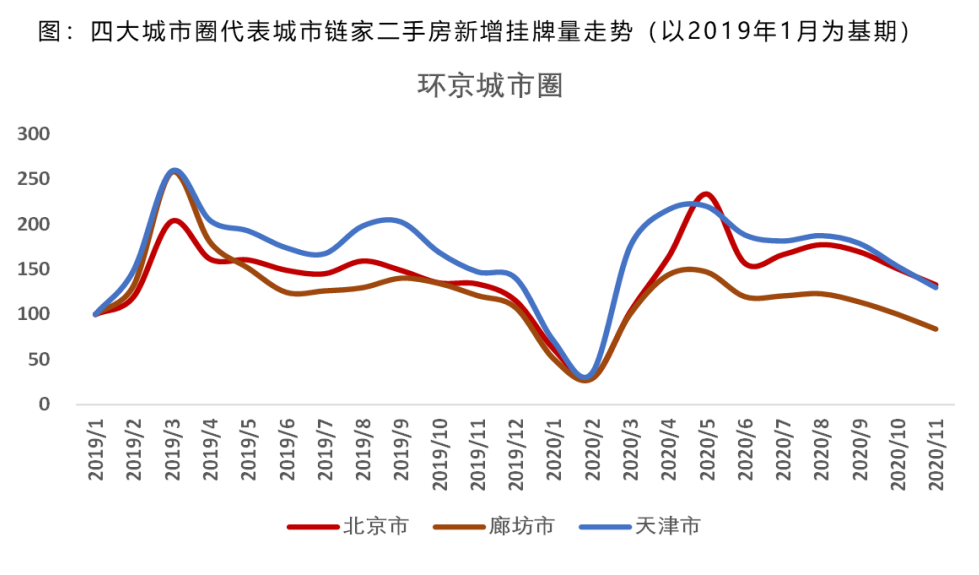

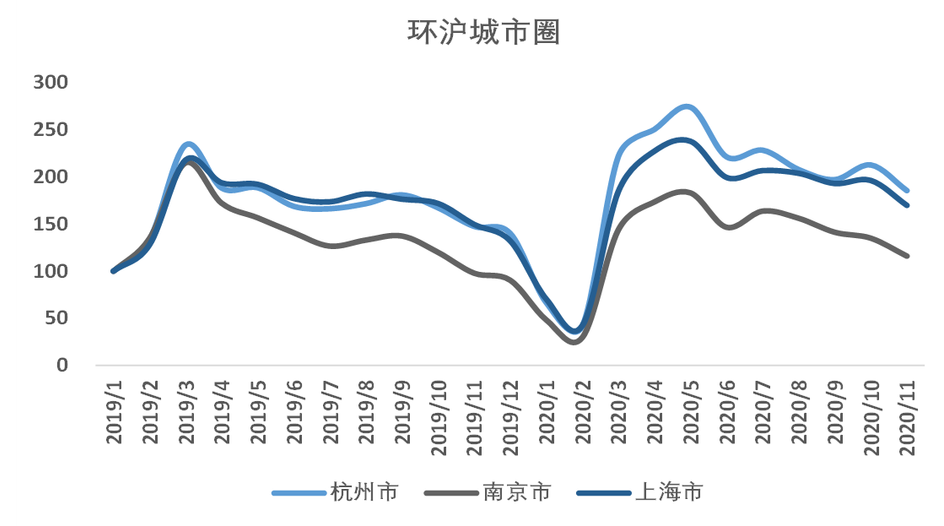

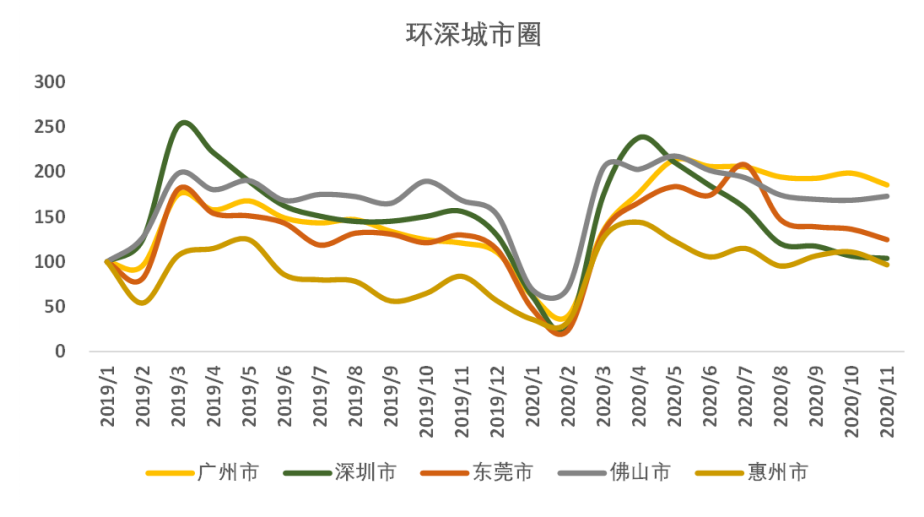

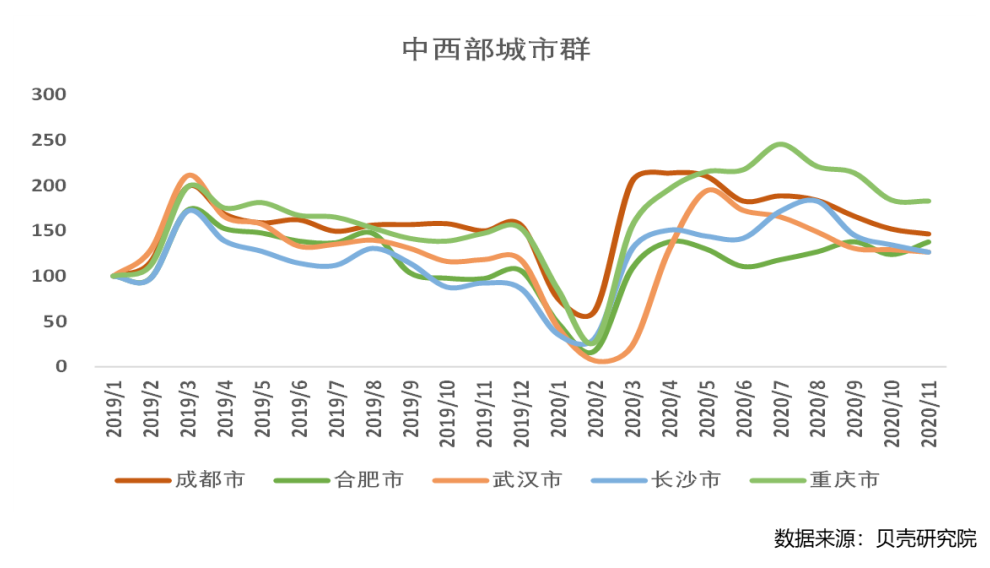

分城市看,多数城市新增挂牌量环比下降。环京城市圈自9月起新增挂牌持续下降且降幅较明显,其中,廊坊环比下降16.4%,不考虑年初1、2月特殊时点的话,廊坊新增挂牌量创去年以来历史新低。环沪城市圈各城市环比降幅在13%左右;环深城市圈中,除佛山环比小幅增长2.6%外,惠州环比下降12.9%,其他城市环比降幅均在10%以内。中西部城市圈中,合肥近几个月市场活跃度较高,业主端预期较强,新增挂牌保持高位水平,本月新增挂牌量环比增长11.2%,其他城市环比下降幅度相对较小。

04

多数城市挂牌均价上涨,合肥、西安新增挂牌量增价涨,廊坊、天津、青岛等环渤海城市量价双降

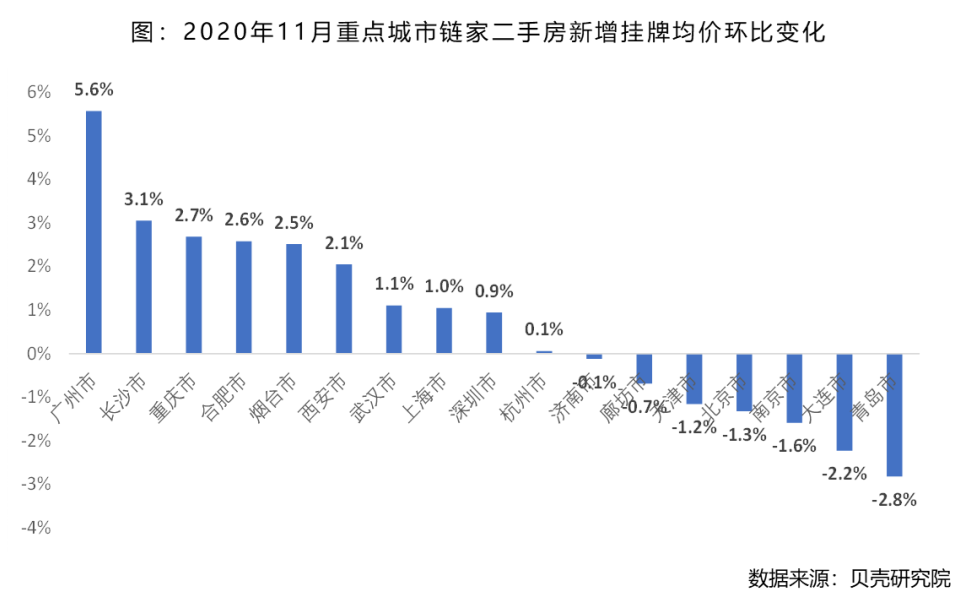

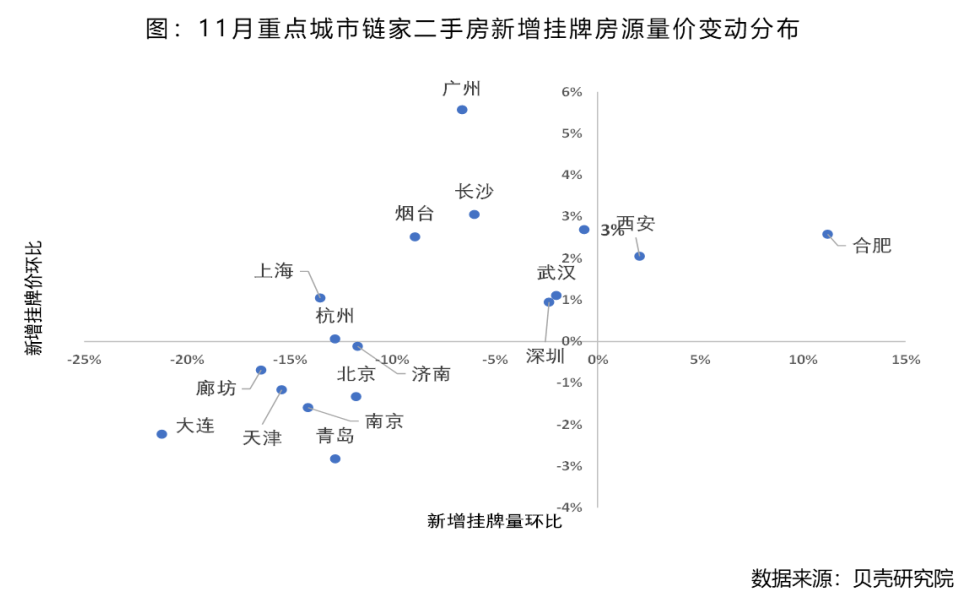

11月18城市, 11个城市新增挂牌价格环比上涨,广州本月500万以上高总价房源新增占比提高约3个百分点,导致全市挂牌均价环比涨幅较高;长沙、重庆、合肥、西安等城市新增挂牌均价涨幅在2%以上。7个城市环比下跌,主要集中在环渤海区域,跌幅均在3%以内。

综合来看,合肥、西安处于新增挂牌量增加、挂牌价上升的阶段;广州、上海、武汉等城市处于挂牌量减少、挂牌价上升的阶段;北京、廊坊、天津、青岛等环渤海城市处于挂牌量减少,挂牌价下降的阶段。

从新增挂牌的情况看,预计12月合肥二手房成交均价可能上涨;西安在调控新政下,大面积段、中高端购房需求明显受抑制,预计12月小面积刚需房源成交占比增加并带动成交均价止涨;济南、廊坊、青岛等城市房价存在下跌空间。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

(作者:贝壳研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。