摘要:

过去1年,新能源汽车行业跌宕起伏,从补贴退坡的悲观到销量复苏的惊喜,新能源汽车行业的又一个“大风口”已至。在经历了初期政策驱动下的粗犷式发展、补贴退坡带来的行业蜕变之后,在行业技术不断成熟、配套设施不断完善以及政策预期的强化下,新能源汽车行业正在驶入市场+政策“混动”驱动的“快车道”。11月,国务院办公厅发布《关于印发新能源汽车产业发展规划(2021—2035年)的通知》,提出到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。据此测算,新能源汽车未来5年销量年均增速或将达到40%,且未来新能源汽车将成为汽车市场主要增量来源,意味着整个新能源汽车行业需求将保持在较高增速。

中长期角度来看,建议关注动力电池行业具备资金、技术、规模优势的龙头企业。此外,电机、电控,以及处于动力电池龙头企业原材料供应链上游(锂矿、部分稀土矿、电池电解液、正负极材料、隔膜等)企业、新能源充电桩等配套设施企业也将受益于新能源汽车产业的高速发展。

不过,经过几个月的上涨,新能源汽车行业指数估值已经达到历史高值,对于中长线的投资者,也许可以等待更好的入场时机。

一、国务院印发新能源汽车产业发展规划(2021—2035年),新能源汽车行业迎来“大风口”

11月2日,国务院办公厅发布《关于印发新能源汽车产业发展规划(2021—2035年)的通知》,明确新能源汽车产业发展总体部署及发展愿景,要求提高技术创新能力。

《规划》提出,到2025年,纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用,充换电服务便利性显著提高。

力争到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,燃料电池汽车实现商业化应用,高度自动驾驶汽车实现规模化应用,充换电服务网络便捷高效,氢燃料供给体系建设稳步推进,有效促进节能减排水平和社会运行效率的提升。

《规划》要求,要充分发挥市场机制作用,促进优胜劣汰,支持优势企业兼并重组、做大做强,进一步提高产业集中度。2021年起,国家生态文明试验区、大气污染防治重点区域的公共领域新增或更新公交、出租、物流配送等车辆中新能源汽车比例不低于80%。加快充换电基础设施建设。科学布局充换电基础设施,加强与城乡建设规划、电网规划及物业管理、城市停车等的统筹协调。

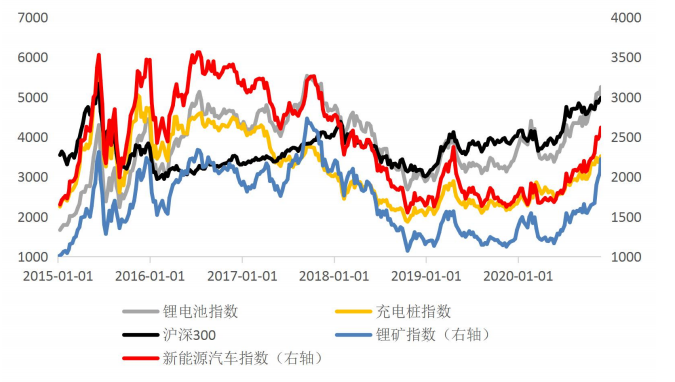

根据Wind数据统计,2018-2019年,由于政策补贴大幅退坡、汽车购置税补贴减免政策退出导致销量出现下滑,且中上游供给过剩等因素影响,新能源汽车相关概念指数跑输沪深300。

图表 1 新能源汽车相关概念指数走势

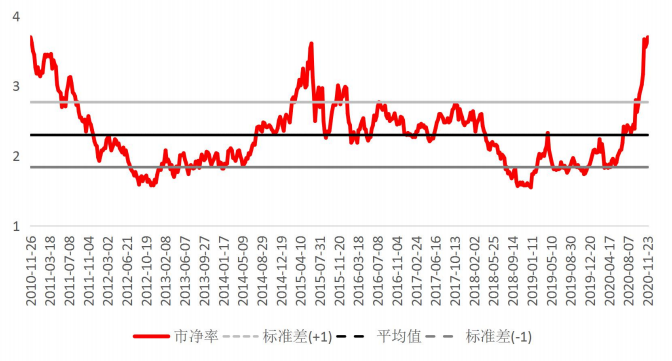

但随着今年二季度以来,在政策加码的支持下,新能源汽车销量增速显著提高,推动相关指数从低谷快速回升。且在美股上市的造车新势力股价今年二季度以来也经历了一轮暴涨行情。根据Wind数据显示,今年上半年,新能源汽车指数估值(PB)水平处于历史低位,7月指数快速拉升后,估值已升至历史高位。

图表 2 新能源汽车指数估值(PB)水平

短期内,由于快速拉升导致新能源汽车指数估值处于历史高位,存在一定的波动风险。但中长期来看,新能源汽车行业未来进一步增长空间打开,相关概念或已进入新一轮上行通道。

二、新能源汽车行业发展驶入“快车道”

从行业发展阶段来看,新能源汽车行业的又一个“大风口”已至。在经历了初期政策驱动下的粗犷式发展、补贴退坡带来的行业蜕变之后,在行业技术不断成熟、配套设施不断完善以及政策预期的强化下,新能源汽车行业正在驶入市场+政策“混动”驱动的“快车道”。

(一) 政策驱动,行业从0到1

2012年,国务院印发《节能与新能源汽车产业发展规划(2012—2020年)》,提出到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆,燃料电池汽车、车用氢能源产业与国际同步发展。

加大财税政策支持力度。中央财政安排资金,对实施节能与新能源汽车技术创新工程给予适当支持,对公共服务领域节能与新能源汽车示范、私人购买新能源汽车试点给予补贴,鼓励消费者购买使用节能汽车。研究完善汽车税收政策体系。节能与新能源汽车及其关键零部件企业,经认定取得高新技术企业所得税优惠资格的,可以依法享受相关优惠政策。

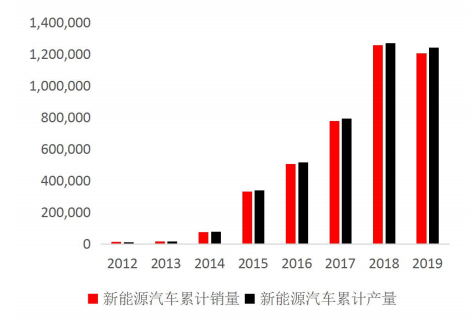

在中央及地方政府大力补贴之下,新能源汽车产业逐渐进入了从0到1的转变,新能源汽车销量逐年提升。根据Wind数据统计,截至2020年10月,2012年以来新能源汽车累计销量超过507.6万辆,累计产量达到517.8万辆,已完成2012年提出的累计产销超过500万辆的目标。

图表 3 我国新能源汽车月度销量(辆)

图表 4 我国新能源汽车年度产销数据(辆)

在2012到2018年,新能源汽车市场经历了主要由政策驱动的从0到1的发展阶段,在这一阶段,企业的研发、生产,市场的消费受补贴、限行、车牌限购等政策驱动影响显著。

(二) 补贴退坡,行业迎来蜕变

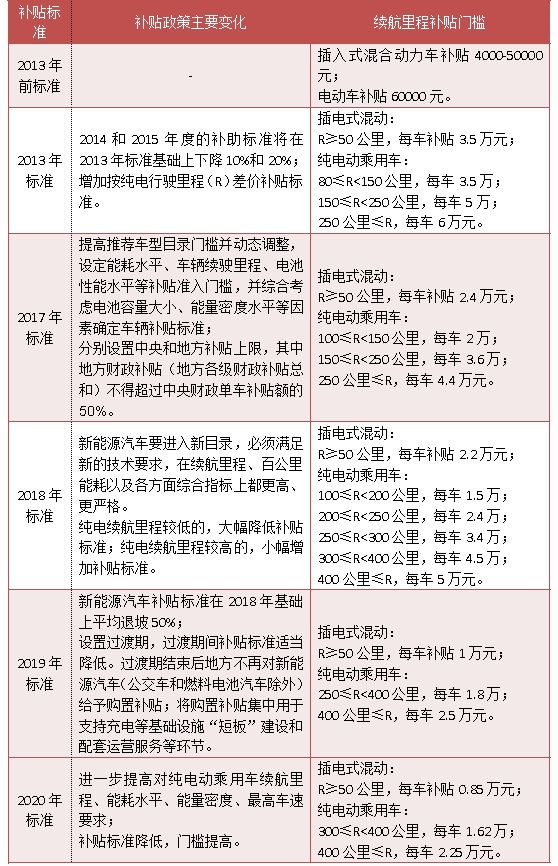

新能源汽车发展和补贴的初期,补贴政策的门槛较低,存在一定数量的“骗补”企业,行业发展相对粗犷。但随着补贴要求不断提高,推动行业优胜劣汰,出清骗补企业,行业逐步走向正规,技术不断进步,纯电车续航里程不断提升。

根据工信部关于新能源汽车补贴文件显示,2019年,新能源汽车补贴较大幅度退坡,且对纯电续航里程要求大幅提升,叠加汽车购置税优惠政策的退出,导致了汽车市场、以及新能源汽车销量增速首次出现下滑。2020年,新冠疫情冲击导致全年汽车、新能源汽车销量进一步下滑。

图表 5 新能源汽车补贴政策变化

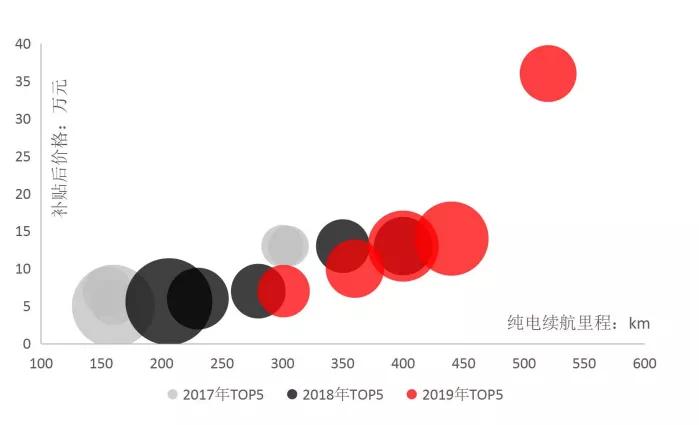

根据乘联会及汽车之家数据统计(对于有标准续航和长续航版车型,续航里程取平均值,补贴售价取平均值),2017年纯电动乘用车销量TOP5车型主要集中于续航150-300公里,补贴后售价5-13万元区间;2018年纯电动乘用车销量TOP5车型主要集中于续航200-350公里,补贴后售价5-13万元区间;2019年纯电动乘用车销量TOP5车型续航里程在300公里以上,补贴后售价提升至7-36万元区间。

图表 6 2017年-2019年纯电动乘用车销量TOP5参数

可以看出,2017年以来,纯电动乘用车主要销售车型续航里程受补贴标准变化较为明显,2018年以前,纯电动乘用车续航里程普遍在300公里以下,主要销售车型续航里程在250公里以下;2019年补贴标准大幅提高后,纯电动乘用车续航里程普遍提升至300公里以上,主要销售车型续航里程提高至400公里以上,且价格呈逐步上升趋势。

2019年以来,行业在阵痛中加速蜕变。在补贴退坡和补贴门槛提高的影响下,“劣质”企业逐渐出清,新能源电池能量密度提升、成本降低,新能源汽车续航里程显著提高。消费者对新能源汽车的价格接受度逐步提高。

(三) 市场+政策“混动”驱动下,行业驶入“快车道”

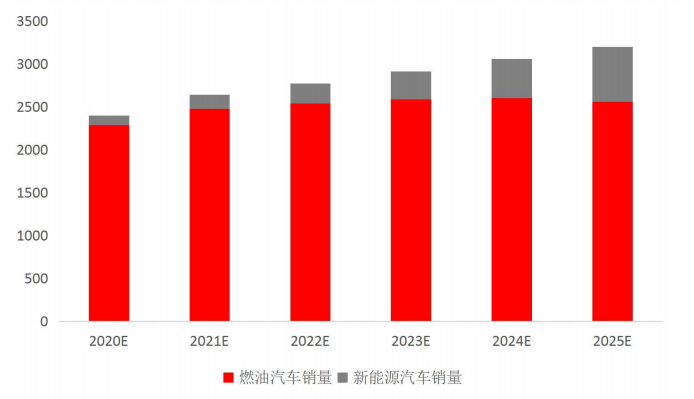

需要注意的是,此次《规划》提出,到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。根据中汽协数据计算,2020年1-10月,该比例仅为4.6%。

根据工信部指导、中国汽车工程学会编制的《节能与新能源汽车技术路线图2.0》,到2025年,我国汽车销量将达到3200万辆(年均增速约5%,与我国GDP预期增速相近)。

据此测算,新能源汽车未来5年销量年均增速或将达到40%,且未来新能源汽车将成为汽车市场主要增量来源,意味着整个新能源汽车行业需求将保持在较高增速。

图表 7 2020-2025年汽车销量预测(万辆)

从长远来看,根据《规划》中提出的“力争到2035年,纯电动汽车成为新销售车辆的主流”预测,届时纯电动汽车销量或将达到汽车总销量的一半以上,为新能源汽车行业提供了更长久的较高速增长的潜力基础。

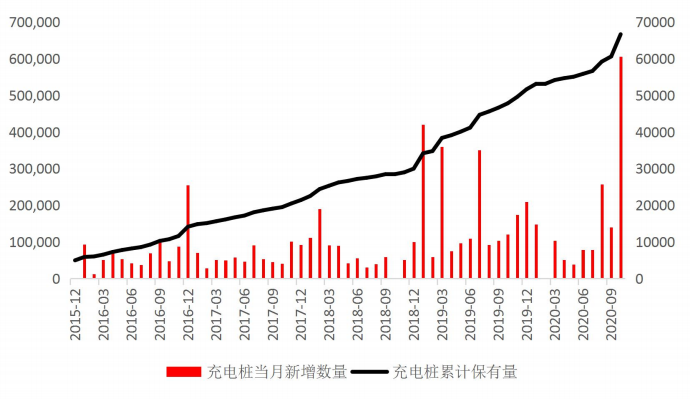

此外,2019年起,政策加大了对充换电等新能源汽车基础设施领域的支持和补贴力度。根据Wind数据统计,2019年以来,除2020年上半年疫情影响外,我国充电桩新增数量较此前显著提高。

图表 8 充电桩新增与保有量

目前,根据国内外造车新势力及传统厂商的中高端车型参数来看,纯电续航里程已普遍提升至500公里以上,与普通燃油车一箱油约500-600公里续航相差无几,且电池成本的降低令新能源汽车的性价比明显提升,快充、换电等技术不断取得突破。有助于缓解潜在消费者“里程焦虑”的忧虑,为新能源汽车的进一步推广和普及打下坚实基础。

随着续航里程、充换电便利性及性价比明显提升,消费者主动购买新能源汽车的意愿持续提升,价格接受度逐渐提升,而政策补贴的不断退坡令补贴对消费者购买新能源汽车意愿的影响减弱,新能源汽车市场正在由政策驱动转向“市场驱动+政策驱动”。

新能源汽车领域已迎来了新一轮电池能量密度、续航、快充等技术突破(质变)+销量稳定较快增长(量变)的又一轮黄金期。

(四) 全球低碳减排概念升温,全球市场共振

目前,除美国退出《巴黎协定》外,各参与国积极推动和践行节能减排、努力控制全球气候变化的目标和措施。多国陆续制定或正在计划设定未来汽车领域推行新能源汽车的相关目标。

根据海银研究院统计,全球主要国家中,亚洲、欧洲多国正在或已经设定了较为激进的新能源汽车推广目标,部分国家计划于2030-2040年,在乘用(轿)车领域以电动车彻底取代化石燃料汽车。

图表 9 部分全球主要经济体新能源汽车推广目标

欧洲多国加大了新能源汽车补贴力度,欧盟也设立了更严格的汽车制造商碳排放标准,进一步加速新能源汽车的推广。欧洲汽车制造业联盟(AECA)数据显示,今年前三季度,欧洲新能源汽车累计销量约为77.7万辆,同比增长105%。欧洲汽车制造业联盟预测称,今年全年,欧洲新能源车销量有望突破110万辆,成为全球新能源汽车销量增长的主要支撑。

全球节能减排、低碳等环保概念不断升温,新能源汽车领域推广力度不断加大。全球市场共振,将为新能源汽车市场带来长期、高速的增长潜力。

三、高增长前景背后的产业链机会

从《规划》的主要内容来看,对于新能源汽车行业,未来5年新能源车销量年化增速将在约40%的水平,到2035年,新能源汽车行业仍将具备较大的增长潜力。从全球低碳减排、努力实现“碳中和”等长远目标来看,新能源汽车产业的快速发展将是全球一大重要趋势。这将给上下游产业链带来长期高速发展且政策预期相对稳定的需求增长空间。

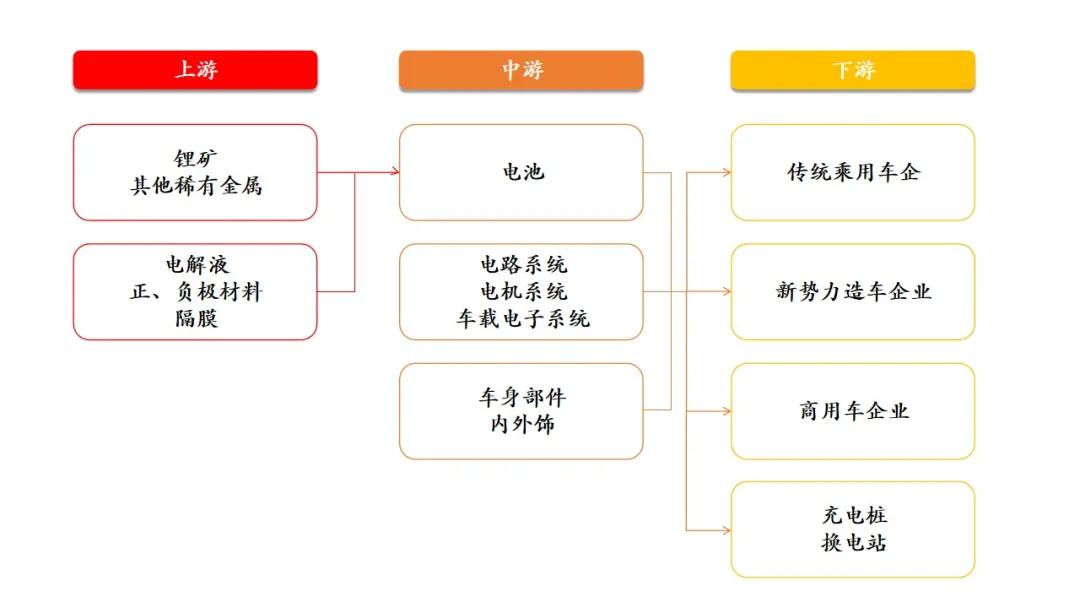

图表 10 新能源汽车产业链

(一) 中上游大有可为

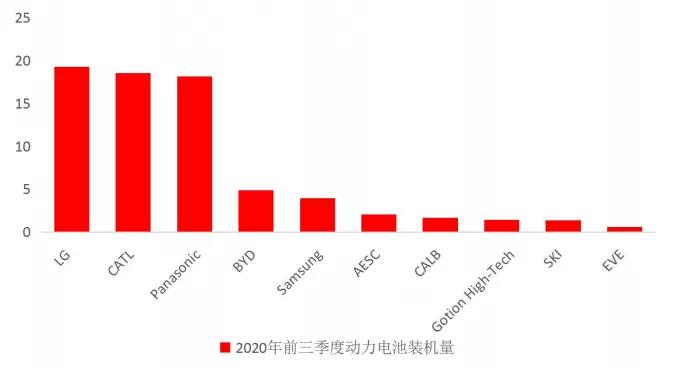

高工产业研究院(GGII)发布的《新能源汽车产业链数据库》显示,2020年前三季度全球排名前十动力企业合计装机量约为72.01GWh,占全球动力电池装机量的93%,占比较2019年提升2.4%。其中,中国企业占据6席,前三季度我国动力电池企业合计装机29.25GWh,累计市场占比37.61%。

图表 11 2020年前三季度全球动力电池装机量TOP10(GWh)

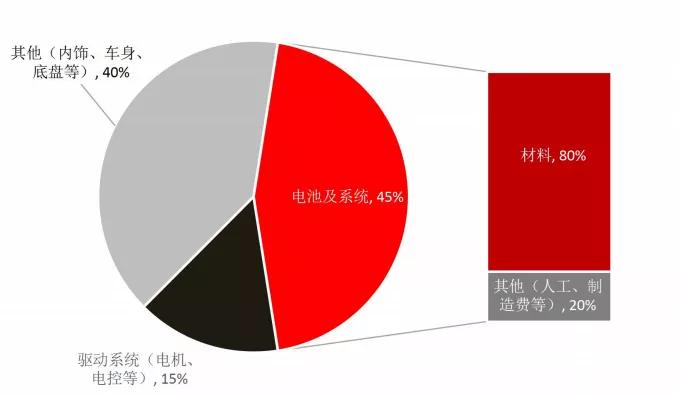

在新能源汽车销售前景向好的大趋势下,动力电池需求也将同步快速增长。根据一览众车数据显示,电池在新能源汽车成本构成中占比较高,约占总成本的45%。电池系统中,原材料占电池成本比重约80%。

图表 12 新能源汽车成本构成

考虑到动力电池属于资金、技术密集型行业,且规模效应能带来巨大的成本优势,预计行业仍将延续集中度提升趋势,未来或将呈现“强者恒强”、“赢者通吃”的局面。

建议关注动力电池行业具备资金、技术、规模优势的龙头企业。此外,电机、电控,以及处于动力电池龙头企业原材料供应链上游(锂矿、部分稀土矿、电池电解液、正负极材料、隔膜等)企业也将受益于新能源汽车产业的高速发展。

(二) 下游新势力破局,将产生新格局

下游整车制造厂商竞争相对激烈,且随着国内外新能源造车新势力的加入,行业格局或将产生新的变化。

且根据图表7的预测,未来5年我国新能源汽车将成为汽车市场的主要增量来源,从近期造车新势力发布的销售数据来看,许多厂商近几个月达到了三位数的增速。未来,下游整车制造企业在新能源汽车领域的表现和发展潜力将成为企业能否保持增长的关键因素。具备新能源汽车研发和市场占有率优势的传统车企,以及后来居上、专注新能源汽车的造车新势力将具备较好的增长潜力。

此外,2019年以来,政策对新能源充电桩、换电站等配套设施的支持力度和重视程度不断加大,且我国在这类基础设施的建设还有非常庞大的空间,《规划》中也提到加快充换电基础设施建设。科学布局充换电基础设施,加强与城乡建设规划、电网规划及物业管理、城市停车等的统筹协调。长期来看,需求空间巨大,相关配套设施企业具有较大的投资潜力。

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。