汽车“缺芯”或持续半年:车企面临巨大供应链风险

眼下恰逢销售旺季,供需矛盾带来的巨大潜在威胁,给整个汽车行业都带来了巨大的压力。

全球半导体供应不足,让汽车制造业面临着巨大风险。

近期,德国车企大众集团、零部件巨头大陆集团以及博世集团相继发出预警,由于全球范围的汽车芯片的短缺,可能会影响汽车生产。其中包括因市场复苏而带来需求增长的中国市场,这种影响将会持续到明年。

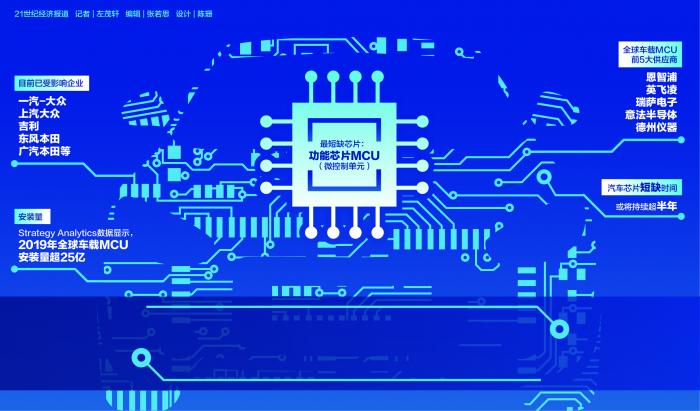

芯片供应紧张,已经威胁到全球汽车产业供应链安全。中国汽车产业最先感受到紧张的气氛,已经有部分车企因为“缺芯”被迫停产。最先传出生产受到影响消息的是中国销量最高的两家车企一汽-大众和上汽大众。21世纪经济报道记者从车企、零部件企业、汽车行业人士等不同信源处了解到,因为包括汽车芯片在内的电子元件等核心零部件的短缺,一汽-大众、上汽大众的部分工厂和个别车型调整了生产计划,降低生产班次或者短期内暂停生产。

“新冠疫情所带来的不确定性影响到了一些特定汽车电子元件的芯片供应。而中国市场的全面复苏也进一步推动了需求增长,使得情况更加严峻,导致一些汽车生产面临中断的风险。”大众中国方面的回应,坦承了汽车芯片短缺对其带来的巨大挑战。

受到影响的不仅仅是南北大众。“整个汽车行业都受到了影响,不只是南北大众,还有至少吉利和两个本田(即东风本田和广汽本田),这些都是我们收到了停产影响通知的。”12月6日,一位跨国汽车零部件公司中国区高层告诉21世纪经济报道记者。

21世纪经济报道记者从多家车企了解到,尽管每一家企业的情况不同,但“缺芯”是整个行业共同面临的问题。从12月开始,汽车芯片短缺的问题将变得更加突出,对所有的车企会陆续有不同程度的影响,甚至会影响一些车企明年上半年的排产计划。

尽管多家车企称目前汽车的交付与销售没有受到影响。但是,短期内汽车“芯片”短缺的问题难以解决,国内车市上涨的势头带来的需求增加,眼下又恰逢销售旺季,供需矛盾带来的巨大潜在威胁,给整个汽车行业都带来了巨大的压力。

车企为何“缺芯”?

“各种系统零部件(都存在短缺),有发动机ECU,有转向ESP,也有底盘ESP的,不光是芯片,也有各种电子元件。”上述汽车零部件企业高层告诉21世纪经济报道记者。

简单来看,OEM(主机厂)生产中断的直接原因是部分核心汽车电子的短缺。而发动机控制系统(ECU)、车身电子稳定控制系统(ESP)等主要由Tier1(一级供应商)向车企提供,其中,博世和大陆占据着最主要的市场份额。ECU、ESP中所需要的芯片,则由Tier1从半导体芯片供应商处采购。

有汽车行业人士告诉记者,目前短缺的汽车芯片最主要的是功能芯片MCU(微控制单元),MCU在传统燃油汽车电子核心部件中被大量使用。Strategy Analytics公布的数据显示,2019年,全球车载MCU安装量超25亿。

多位行业内人士对21世纪经济报道记者表示,汽车芯片短缺是由两方面的因素造成的:一方面,中国汽车行业持续复苏,市场表现好于预测,汽车芯片需求的增长高于预期;另一方面,全球疫情蔓延,上游晶圆厂产能吃紧,手机、电脑等各类电子消费品的芯片供应不足,汽车芯片产能同样受限。

“现在一提芯片,大家都很敏感,联想到地缘政治和国家战略。但其实就是产能规划和市场预测的问题,主要是OEM(汽车主机厂)和Tier 1(一级供应商)的问题。”有汽车行业人士对21世纪经济报道记者表示。影响是全球性的,只是中国汽车市场的表现优异,需求大幅增加而供给不足,问题率先暴露了出来。

今年上半年,受疫情影响,业界无论是对于汽车产业还是对半导体行业的预期其实并不乐观。上半年悲观的预测,一定程度上抑制了下半年对于汽车芯片产能的排产计划。

“汽车芯片周期长,产能不好规划,正常年份也可能有这个问题,我们只是没有注意而已。反过来,规划不好也会有压库报废,所以是双刃剑。”上述跨国汽车零部件企业中国区高层对记者表示。

值得注意的是,中国车市自5月以来已经持续复苏,虽然一季度市场情绪悲观,但是二、三季度时整个行业都已经明显感觉到汽车市场需求的逐步释放。在这个过程中,随着中国的需求增长和其他市场逐步恢复,使得汽车的零件在局部形成短缺。

有零部件企业高层表示,如果按照汽车厂家原有的产能规划,芯片的供应,其实问题不大。但是由于新增的产能,需要向半导体企业额外订购,而这需要6-9个月的较长周期。

不过,值得注意的是,汽车需要很长的产品开发和验证周期,汽车芯片同样如此。并且,由于Tier1掌握着很重的话语权,车企想要调整供应商体系难度很高。以车身控制EPS为例,结构复杂、集成功能多、价格也相对昂贵,所以研发周期测试周期最长,一旦芯片的预批量供应不上,就会给正常的生产带来麻烦。

“虽然汽车产业的供应链极为复杂,但是车企多年来有着经验丰富的市场反馈机制,有较强的供应链风险把控能力。芯片的短缺,肯定不是突然之间就断了的,中间肯定经历了一个过程。车企们和Tier1应该已经发现了一些问题,调整生产的节奏。”12月6月,全国乘联会秘书长崔东树接受21世纪经济报道记者采访时表示。

事实上,企业对于汽车芯片短缺的问题并非没有预警。“采购部门其实对于供需关系很敏感,有的企业在8、9月份对这件事就已经有所察觉。”有车企内部人士告诉21世纪经济报道记者,部分企业此前已经开始在有意识地增加库存。

有行业人士告诉记者,在汽车芯片普遍短缺的情况下,车企不得不调整部分车型和工厂的生产计划,从而将损失减少到最低。

“车企对于市场的判断还是比较快的,因此,会根据市场的需求,把紧缺的资源投向带来更高经济利益的车型上。”有车企人士告诉21世纪经济报道记者。

短缺或将持续超半年

多位行业内人士在接受21世纪经济报道记者采访时表示,汽车芯片短缺对汽车生产造成的影响以及背后的原因,其实大家都很清楚,但是解决问题的难度却非常高。

“想要解决这个问题,OEM需要更准的市场预测,Tier1要更好的产能规划,Tier2尽量缩短lead time(交付周期)。”有汽车行业人士表示。

在这个过程中,需要各方协作,而以博世、大陆等为代表的Tier1扮演着关键角色。

尽管大陆和博世方面均表示,正在与各半导体厂商加强合作与沟通,尽一切努力以期将影响降到最低,但是,多位Tier 1企业人士告诉记者,芯片厂产能不足的问题,短期内难以解决,行业内芯片短缺的情况至少会持续半年。

更加紧迫的问题是,如何让这种情况不再持续恶化。现阶段,大部分车企的交付还未受到影响,如果产能的短缺迟迟无法解决,部分车型的汽车产能无法满足市场需求,只是时间的问题。

一位博世中国的高层在接受21世纪经济报道记者采访时,略显无可奈何。“芯片厂产能不足,我们也没有什么办法。我们只能增加投资,帮助芯片厂投资并扩大产能,但是这可能需要几个月的时间。”

“我们和半导体厂商一直以来保持紧密沟通。目前半导体芯片厂商已经开始着手扩大产能来应对突然增加的供给需求,但考虑到半导体行业正常的交付时间,目前供应短缺的情况将在6-9个月的时间内改善。因此预计到2021年供应形势依然严峻。”12月6日,大陆集团中国区有关人士对21世纪经济报道记者表示。

此外,有汽车行业人士告诉记者,由于上游晶圆厂产能紧张,汽车芯片其实处于一种与手机等电子消费品抢产能的状态。

“汽车芯片的制程要求没有手机那样高,与手机、5G相比,芯片企业的利润率没有那么高。所以当晶圆厂产能全球吃紧时,汽车和消费电子争夺芯片产能,并不占据优势。”12月7日,一位汽车芯片从业人员告诉21世纪经济报道记者。

另外,值得注意的是,在汽车芯片的投资领域,随着智能网联和新能源汽车规模的增长,不少芯片企业把更多目光投放到了充满极大商业前景的IGBT、传感器等领域。

不少行业内人士在接受21世纪经济报道记者采访时表示担忧汽车芯片的价格,在目前供需关系严重失衡的情况下,汽车芯片的价格上涨将是大概率事件。

全球车载MCU的前5大供应商是恩智浦、英飞凌、瑞萨电子、意法半导体、德州仪器,占据着市场半壁江山。其中,已经有几家企业传出涨价的消息。

近日,有消息称,有客户收到恩智浦的通知,恩智浦称为应对材料成本的“大幅增长”和芯片的“严重短缺”状况,为解决供应商带来的不可预见的成本增长,公司不得不提高所有产品的价格。

日本半导体制造商瑞萨电子也向客户发送提价通知,表示公司近期面临库存、成本增加压力和产品运输风险,不得不上调价格来保证这些产品得到持续的投入和生产。瑞萨的价格调整将于2021年1月1日正式生效。

在芯片短缺影响汽车产能的情况下,主机厂、Tier1 不得不接受上涨的价格。崔东树认为,在目前汽车市场竞争极为激烈的情况下,这种成本的价格很难转嫁到消费者身上,汽车价格上涨的可能性不高,增加的成本可能需要主机厂和零部件供应商自己消化。

是否会影响汽车终端市场?

芯片的短缺,已经对一些车企的产能造成实际的影响。对于车企而言,年底及春节前是汽车的传统销售旺季,而中国汽车市场的行情近期也是一直向好。如果在此时部分车型的产能无法跟上,不仅会带来一定程度的经济损失,也有可能将市场份额拱手让给竞争对手。

当然,从整体上来看,芯片短缺是整个汽车行业面临的挑战,不同的车企或多或少都会遇到挑战。

“停产会影响市场终端,具体要看影响的时间跨度。”12月7日,罗兰贝格全球高级合伙人兼大中华区副总裁郑赟在接受21世纪经济报道记者采访时表示。

资深汽车电子工程师朱玉龙认为,(芯片)短缺的问题,更多的是在2020年12月开始,延伸到2021年上半年都有交付的瓶颈。这种影响可能不同程度涉及所有车企,按照需求的排产很难跟上。

不过,崔东树认为,产量下降所带来的影响有限,车市没有想象中那么悲观。“不少车企的一些车型还有库存。车企可以通过调整生产的计划,来减少影响,同时也可以去一部分的库存。”

他认为,从车市的走势来看,明年中国乘用车市场预计将有7%的增长,市场的需求存在。而在供给端,虽然有部分车企的部分车型会受到影响,但是消费者还有其他的汽车品牌可供选择。

“虽然有的车企的部分车型的产能会造成缺口,但这不是说,所有的车都不生产了,影响是有限的。消费者可以选择其他车企类似的车型。”崔东树表示。

此外,这两年中国汽车市场进入调整期,车企之间的竞争本就十分激烈,价格战不断加剧。因此,在主流的合资或者自主品牌市场,即使有的车企的部分车型供给短期内出现不足,也不会出现明显的终端价格上涨。否则,消费者就会被竞争对手抢走。

“芯片短缺不会对终端消费市场带来大的影响。需求决定供给,我们预计明年中国汽车市场产销量会实现正增长。”崔东树告诉记者。

(作者:左茂轩 编辑:张若思)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。