作者:秦风明 刘书芸

中证鹏元评级 医药评级部

主要内容

事件回顾:2020年12月4日,云南沃森生物技术股份有限公司(以下简称“沃森生物”或“公司”,股票代码300142)披露公告,沃森生物拟向淄博韵泽创业投资合伙企业(有限合伙)(以下简称“淄博韵泽”)、永修观由昭德股权投资基金中心(有限合伙)(以下简称“永修观由”)转让所持有的子公司上海泽润生物科技有限公司(以下简称“上海泽润”)32.60%股权,股权转让价款合计为人民币11.41亿元。若交易完成,沃森生物持股比例由65.14%降低至28.50%,上海泽润将不再是沃森生物控股子公司。上海泽润主要从事新型重组疫苗的开发,包括2价和9价HPV疫苗,重组肠道病毒71型(EV71)病毒样颗粒疫苗等。

中证鹏元认为,沃森生物此次毫无征兆的出售上海泽润股权,将面临较大的资本市场舆论压力和监管关注。首先,交易对手方成立时间较短,资金来源不明,存在瓜田李下之嫌;其次,上海泽润研发产品HPV疫苗具有较大的市场业绩预期,出售意味着杀鸡取卵。再次,沃森生物是公开上市企业,对二级市场投资者来说,若交易顺利完成,沃森生物便少了一个“HPV疫苗”的火爆概念,损害众多小股东的利益,将面临投资者用脚投票的境地。

沃森生物12月7日早间披露公告称,暂停关于上海泽润的交易,但中证鹏元认为,此举或是权宜之计,若沃森生物此次交易符合监管要求且舆论退潮,上海泽润被交易或不可避免。

正文

一、事件概览

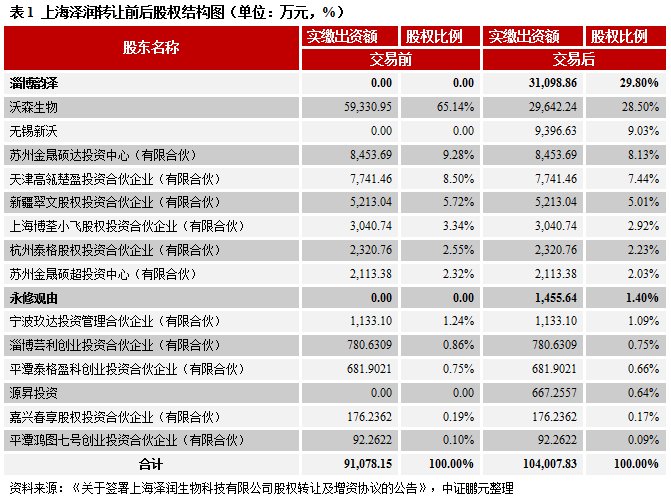

2020年12月4日晚,沃森生物公告称公司拟向淄博韵泽、永修观由转让所持有的子公司上海泽润32.60%的股权,转让价为11.41亿元。在本次交易前,沃森生物持有上海泽润65.14%股权,是上海泽润控股股东,交易完成后沃森生物持股比例下降至28.50%,退居次席,而淄博韵泽持股29.80%,成为上海泽润第一大股东,上海泽润将不再是沃森生物控股子公司。

2013年1月28日,沃森生物同惠生(中国)投资有限公司和上海泽润签订《惠生(中国)投资有限公司与云南沃森生物技术股份有限公司关于上海泽润生物科技有限公司之股权转让及增资协议》,沃森生物出资2.65亿元人民币受让惠生(中国)投资有限公司持有的上海泽润40.609%的股权并对上海泽润增资,该次交易完成后,上海泽润成为沃森生物的控股子公司。上海泽润主要从事的是新型重组疫苗的开发,包括2价和9价HPV疫苗,重组肠道病毒71型(EV71)病毒样颗粒疫苗等。

本次交易对象淄博韵泽成立于2020年11月19日,注册地山东省淄博市,主要合伙人宁波向成创业投资合伙企业(有限合伙)、西安泰明股权投资合伙企业(有限合伙)。永修观由成立于2019年6月5日,注册地址江西省九江市,主要合伙人包括上海观由投资发展有限公司、杭州泰格股权投资合伙企业(有限合伙)、缪迪、黄丽玲等22名合伙人。值得注意的是,根据沃森生物此前的公告,上海泽润2价HPV疫苗于2020年4月完成了Ⅲ期临床研究,申请新药生产的药品注册申请于2020年6月获得受理。此外,上海泽润9价HPV疫苗也已启动临床试验。虽然此次交易沃森生物获得不菲的投资收益,但是资本市场争议很大,相比公司重磅疫苗2价HPV和9价HPV的市场前景,以及对比万泰生物的市场估值,相当于贱卖旗下资产,投资者不免产生是否有利益输送和关联交易等瓜田李下之嫌。

二、出售上海泽润股权为何会有如此巨大的争议?

沃森生物是专业从事人用疫苗等生物技术药,是集研发、生产、销售于一体的高科技生物制药企业,在以新型疫苗为代表的生物技术药细分领域处于行业领先地位。经过近二十年的发展,沃森生物已形成了结构优良、品种丰富的产品管线,拥有全球两大重磅疫苗品种13价肺炎结合疫苗和HPV疫苗(注:来自公司2019年年报)。显然沃森生物将HPV疫苗和13价肺炎疫苗定位为公司重磅产品。但是在13价肺炎疫苗尚未上市前,沃森生物主要产品包括23价肺炎疫苗、Hib疫苗、AC多糖疫苗等,其中23价肺炎疫苗销售额是公司营业收入的主要部分。

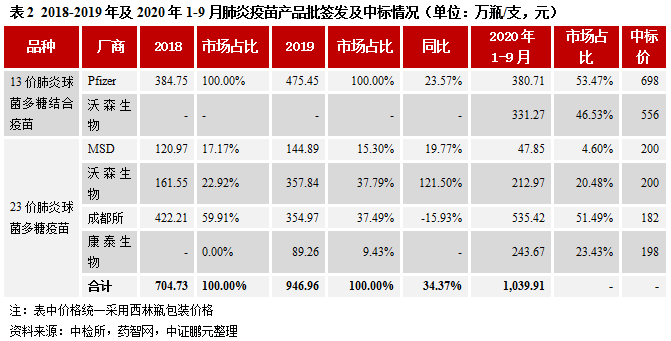

沃森生物的13价肺炎疫苗已于2019年12月获批上市,2020年前三季度13价肺炎疫苗批签发量为331.27万支,市场占比已达到46.53%,打破辉瑞一家独大的局面,按照中标价556元计算,销售规模高达18.42亿元。

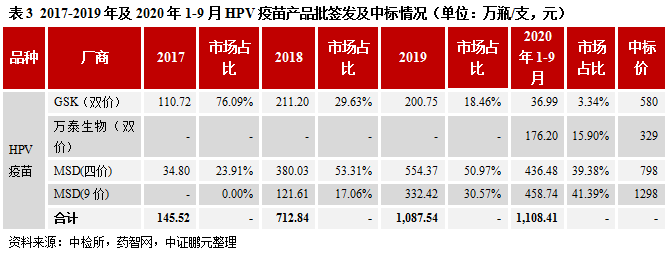

由于多联多价疫苗有着较少的接种次数及覆盖更多血清范围的优势,同时国产疫苗相比进口疫苗的价格优势,多联多价、国产替代已成为未来疫苗行业发展趋势。对比沃森生物已上市的13价肺炎疫苗的成功先例,其子公司上海泽润研发的2价和9价HPV疫苗拥有巨大的市场业绩预期。目前国内HPV疫苗市场分为2价、4价及9价三个品种,其中2价疫苗由葛兰素史克(GSK)及万泰生物生产,4价及9价疫苗由默沙东生产,在国内由智飞生物独家代理销售。2019年HPV疫苗合计获得批签发1,087.54万瓶/支,较上年增长52.56%,总体市场规模增长较快。其中2价疫苗在批签发量在200万瓶/支左右,4价疫苗为554.37万瓶/支,为市场主力品种,9价HPV疫苗2019年批签发量为332.42万瓶/支,同比上升173.35%,呈爆发式增长;三种产品市场占比由2017年的76.09%、23.91%、0%变为2019年的18.46%、50.97%、30.57%。从2价和9价HPV疫苗的市场格局来看,2价国产替代已然形成,如果上海泽润2价HPV上市会面临一定竞争,但依然能从市场分的一杯羹,蚕食GSK市场份额,并同万泰生物竞争2价HPV市场。在最富竞争力的9价疫苗上,目前国内9价HPV疫苗是默沙东独家提供,万泰生物的9价HPV疫苗处于三期临床阶段,上海泽润的9价HPV疫苗计划在一期临床阶段。按照2价、4价、9价疫苗分别的中标价来计算,2019年HPV疫苗市场产值为99.03亿元,接近百亿体量,随着产品市场渗透率的提升,未来几年9价HPV疫苗将占领更多市场份额,市场前景广阔。

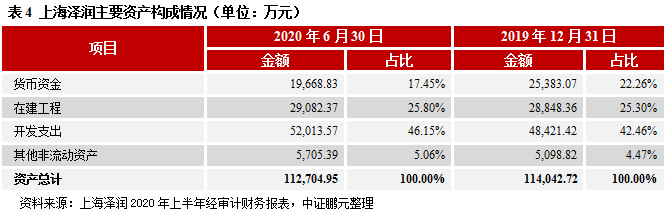

从上海泽润的资产负债表中可以看到,公司的主要资产集中HPV疫苗相关研发投入中,其中在建工程系公司HPV产业化项目的投入,开发支出主要为2价HPV的研发投入,截至2020年6月底,2价HPV投入规模4.62亿元,9价HPV疫苗投入金额0.52亿元,手足口疫苗0.06亿元。根据沃森生物此前的公告,上海泽润2价HPV疫苗于4月完成了Ⅲ期临床研究,申请新药生产的药品注册申请于6月获得受理, 9价HPV疫苗也已启动临床试验。如果上海泽润疫苗产品顺利上市会给沃森生物带来很大业绩想象空间。

三、面对监管关注、舆论压力,交易能否避免?

中证鹏元认为,沃森生物此次毫无征兆的出售上海泽润股权,将面临较大的舆论压力和监管关注,首先交易对手方成立时间较短,资金来源不明;其次,上海泽润研发产品具有较大的市场业绩预期,出售意味着杀鸡取卵。再次,沃森生物是公开上市企业,对二级市场投资者来说,若交易顺利完成,沃森生物便少了一个“HPV疫苗”的火爆概念,将面临投资者用脚投票的境地。

沃森生物12月7日早间披露公告称,董事会审议通过《关于股东大会取消审议 <关于签署上海泽润生物科技有限公司股权转让及增资协议的议案> 的议案》,董事会同意公司2020年第六次临时股东大会取消审议《关于签署上海泽润生物科技有限公司股权转让及增资协议的议案》。虽然此次暂停关于上海泽润资产交易,但中证鹏元认为,此举或是权宜之计,若沃森生物此次交易符合监管要求且舆论退潮,上海泽润被交易或不可避免。

(作者:中证鹏元评级 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。