天风|银行 廖志明团队

努力做更好的研究!

摘要

结构性存款压降对银行体系存款增量及信贷投放影响较小

结构性存款规模大降。结构性存款为嵌入金融衍生品的存款,为主动存款工具,近几年充当了高息揽储工具。结构性存款压降意在规范业务,降低银行存款成本,助力降贷款利率。截至20年10月末,结构性存款余额7.94万亿元,较高点的20年4月末大幅下降4.19万亿元。

结构性存款压降对银行体系存款增量及信贷投放影响较小。压降结构性存款,倘若并未影响银行体系资产行为,则不影响银行体系负债总量。只是从单家银行而言,少部分高度依赖结构性存款的银行,压降可能面临存款流失问题。20年5月初-10月末期间,结构性存款规模大幅下降了4.19万亿,但同期银行体系存款增量与去年同期相当,新增贷款则略高于去年同期。

我们认为,不能因同业存单利率上行起点与结构性存款压降时点接近,就认为两者存在因果关系。17年结构性存款规模大幅增长了35%,同期同业存单利率显著上行;而20年前5月结构性存款规模大幅增长,同期同业存单利率却显著下降。结构性存款压降的政策初衷在于降低银行负债成本,若认为压降结构性存款导致NCD利率上升,就误解了压降结构性存款之影响。也容易误认为,结构性存款规模不再压降时银行负债压力会明显下降。

从上市银行看,如何应对结构性存款压降?

部分股份行及城商行短期受结构性存款压降影响明显。20年第三季度为结构性存款压降高峰,行业结构性存款下降1.85万亿元,上市股份行及城商行20Q3存款增长明显放缓,上市股份行存款负增长。

负债端加大同业存单发行或同业存款吸收。从A股上市股份行整体来看,受结构性存款压降影响,20Q3存款下降了2921亿元,为应对压降结构性存款影响,20Q3应付债券增加4064亿元,同业存单增加了2873亿元。

资产端信贷投放受影响较小,压降交易性金融资产投资及同业资产规模。从A股上市股份行整体来看,20Q3新增贷款7389亿元,同比接近;资产端相对压降了同业资产及交易性金融资产。

投资建议:经济复苏强度或超预期,银行股估值有望上行

年中以来,PMI持续上行,部分大宗商品价格涨至多年新高,21年PPI有望明显上行,这轮经济复苏的强度或超预期。经济复苏流动性收紧,类似17年,这种宏观利率环境对银行股相对利好,低估值银行板块有望上行。

个股方面,银行股龙头(招行、平安、宁波)年初以来上涨明显,估值不低,短期投资上或可龙头与二线龙头并重。当前位置,基本面较好的兴业、光大、长沙、南京、常熟银行估值仍低,性价比凸显。此外,流动性收紧之下,负债优势明显的四大行+邮储逻辑改善,值得关注。全国性银行H股值得重视。

风险提示:金融让利,息差收窄超预期;部分企业违约,资产质量恶化等。

正文

结构性存款为银行主动存款工具,此前“假结构”甚为流行,沦为高息揽储工具。结构性存款压降意在规范结构性存款业务,降低银行存款成本,从而助力降贷款利率。

我们认为,部分市场人士对结构性存款压降之影响存在一定的误解,存在简单线性外推思维,误认为5月以来同业存单利率上行主因在于结构性存款压降,是银行负债压力的根源。

由于结构性存款压降已经进行半年了,使得能够我们从数据出发系统梳理结构性存款压降之影响,希望厘清一些概念,消除一些市场误读误解。

1. 结构性存款压降由来及应对

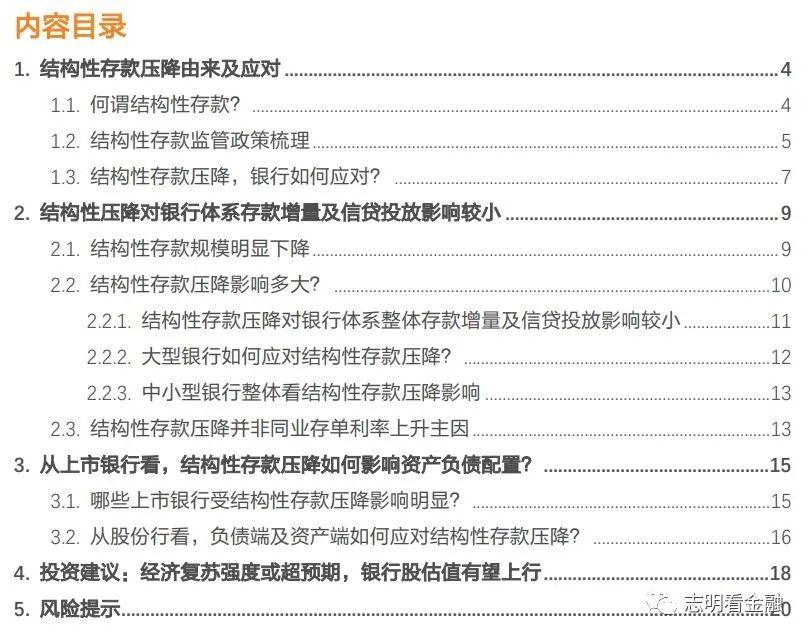

结构性存款,顾名思义,是指嵌入金融衍生品的存款。结构性存款早期来自外资银行,后逐步发展壮大,鼎盛时规模超过10万亿元。结构性存款的发展,顺应了利率市场化的趋势。

2020年,受疫情影响,逆周期调节力度加大,降融资成本成为政策重心。结构性存款因收益率较高,抬升了银行负债成本,因而不利于降低贷款利率。年中以来,我们看到结构性存款被持续压降。

从单个银行来看,压降结构性存款可以从资产负债两端进行应对。负债端,1)在监管指标允许范围内,加大同业存单发行,以补负债缺口;2)增加大额存单发行,补存款缺口;3)加大保险协议存款吸收力度。资产端:1)赎回货基、债券基金以及委外等;2)压降同业资产规模;3)控制债券投资规模。

1.1. 何谓结构性存款?

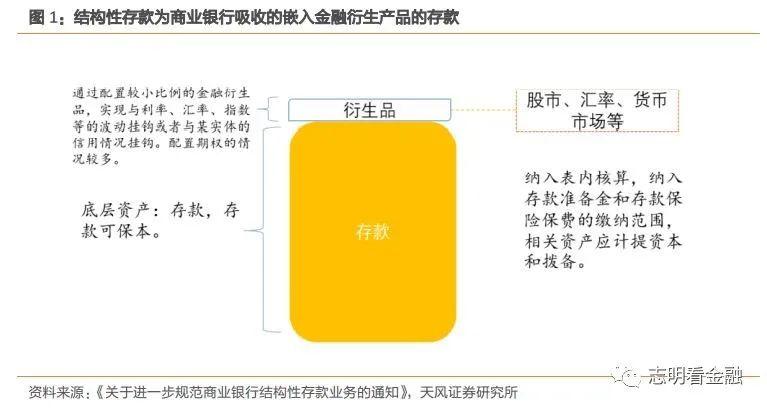

19年10月18日,银保监会发布了《关于进一步规范商业银行结构性存款业务的通知》,该文件明确了结构性存款的定义。“结构性存款是指商业银行吸收的嵌入金融衍生产品的存款,通过与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得相应的收益。”

资管新规打破刚性兑付,明确“资产管理业务是金融机构的表外业务,金融机构开展资产管理业务时不得承诺保本保收益。出现兑付困难时,金融机构不得以任何形式垫资兑付。金融机构不得在表内开展资产管理业务。”因而资管新规落地后,所有资管产品均不保本,只有银行存款才能保本。

结构性存款的底层资产为存款,具有保本特性;结构性存款产品设计上往往配置很小比例的期权来实现与利率、汇率、股市指数等的挂钩。作为期权的买方,损失是有限的,最大损失为支付的期权费,收益却可能很大。

比如,一款期限12个月挂钩沪深300指数看涨的结构性存款,1年期存款FTP利率为3%;将本金的1%配置沪深300看涨期权,期权行权条件为若到期日为沪深300指数高于买入日,兑付期权买入金额的2倍,否则为0。不考虑手续费管理费等,若到期日沪深300较买入日上涨,则收益率为(1-1%)*3%+1%*2=4.97%;若下跌,收益率为(1-1%)*3%-1%=1.97%。

前些年,部分银行将结构性存款当作高息揽储工具,并未真实配置金融衍生品,兑付客户固定的较高收益率。这种做法突破了存款利率自律定价机制,有违监管规则。

结构性存款作为主动存款工具,2017-2018年规模快速增长。结构性存款巅峰时期,规模超过10万亿元。2020年5月以来,受结构性存款压降影响,结构性存款下降明显。截至2020年10月,结构性存款余额7.94万亿,已跌破8万亿元。

1.2. 结构性存款监管政策梳理

结构性存款业务逐步得到规范。国内结构性存款最早见于2002年,但之后长期没有专门的政策文件加以明确和规范,直到2018年9月的《商业银行理财业务监督管理办法》作了系统的规范,而2019年10月出台的《关于进一步规范商业银行结构性存款业务的通知》则进一步规范商业银行结构性存款业务。

2018年9月发布的《商业银行理财业务监督管理办法》相对系统地明确及规范了结构性存款业务,对结构性存款业务有如下要求:

结构性存款是指商业银行吸收的嵌入金融衍生产品的存款,通过与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得相应收益的产品。

商业银行已经发行的保证收益型和保本浮动收益型理财产品应当按照结构性存款或者其他存款进行规范管理。

结构性存款应当纳入商业银行表内核算,按照存款管理,纳入存款准备金和存款保险保费的缴纳范围,相关资产应当按照国务院银行业监督管理机构的相关规定计提资本和拨备。衍生产品交易部分按照衍生产品业务管理,应当有真实的交易对手和交易行为。

商业银行发行结构性存款应当具备相应的衍生产品交易业务资格。

商业银行销售结构性存款,参照理财产品。

2019年10月18日,银保监会发布了《关于进一步规范商业银行结构性存款业务的通知》,系统梳理了结构性存款业务监管规则,在《商业银行理财业务监督管理办法》规定的基础上进一步明确,银行发行结构性存款应具备普通类衍生产品交易业务资格,执行衍生产品交易相关监管规定等,并按照“新老划断”原则设置了12个月的过渡期。

据中国证券报报道,2020年3月,央行下发了《中国人民银行关于加强存款利率管理的通知》。一是应严格执行存款利率和计结息管理有关规定,按规定要求整改定期存款提前支取靠档计息等不规范存款“创新”产品。二是指导市场利率定价自律机制加强存款利率自律管理,并将结构性存款保底收益率纳入自律管理范围。三是将执行存款利率管理规定和自律要求情况纳入MPA。

将结构性存款保底收益率纳入自律管理范围,或意味着保底收益率向各期限定期存款利率上限看齐。我们认为,此规定能够促进结构性存款保底收益率下降,转向真结构,避免沦为高息揽储工具。未来结构性存款利率将类似“0.5%或6%”、[1%-4%],取决于挂钩标的实际表现,实际保底收益率有望明显下降。

20年6月12日,北京银保监局发布《关于结构性存款业务风险提示的通知》。要求“年内结构性存款业务增长过快的银行,应切实采取有力措施,逐月压降本行结构性存款规模,在2020年末,将总量控制在监管政策要求的范围之内。”

此外,据证券日报报道,“监管部门曾对部分银行进行窗口指导,要求结构性存款规模在2020年9月30日之前压降至年初规模,并在年内逐步压降至年初规模的三分之二。”

1.3. 结构性存款压降,银行如何应对?

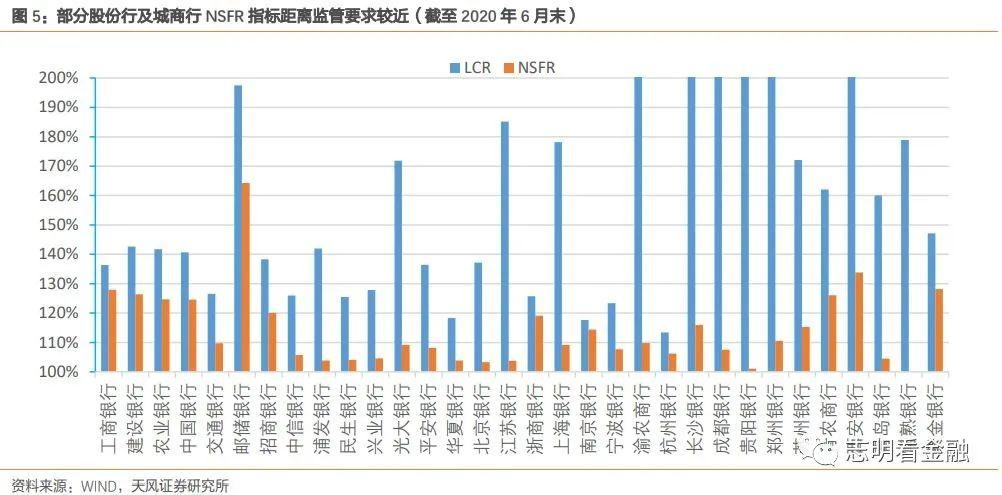

结构性存款作为主动存款工具,以其较高的收益率成为吸收存款的利器,也是部分银行吸引客户的手段。对于部分结构性存款占比较高的银行而言,如部分股份行,压降结构性存款规模或影响其存款吸收能力,进而影响其流动性监管指标及资产负债配置行为。特别是部分股份行、城商行NSFR等流动性监管指标压力较大,压降结构性存款导致NSFR、LMR指标恶化,可能使得其缩减自营货币基金、债券基金以及债券委外等同业投资规模,以改善NSFR、LMR等流动性监管指标。

就单家银行而言,结构性存款利率较高,其投资者往往对利率较敏感。压降结构性存款可能导致存款流失,导致存款缺口及负债缺口,压降结构性存款可从负债及资产两端进行应对。负债端,1)在监管指标允许范围内,加大同业存单发行力度,来补负债缺口;2)加大大额存单发行力度,补存款缺口;3)适度加大保险协议存款吸收力度,补存款缺口。资产端:1)赎回货基、债券基金以及委外等;2)压降同业资产规模;3)控制债券投资规模。由于负债端有缺口,资产端可压降流动性较好、且收益偏低的资产。

由于结构性存款纳入表内存款核算,对于部分流动性监管指标有改善作用。如净稳定资金比例计算中,净稳定资金比例=可用的稳定资金/所需的稳定资金×100%,存款在可用的稳定资金计算时其系数不低于90%,而剩余期限6-12个月的同业负债(含同业存单)系数为50%,剩余期限6个月以内的同业负债系数为0。因而,即便在同业负债占比1/3限制内,用同业存单等补压降结构性存款导致的负债缺口,可能会导致部分流动性监管指标恶化。

部分股份行和城商行NSFR指标压力较大。截至20年6月末,部分股份行及城商行NSFR指标低于110%,距离100%的监管要求较近,该指标压力较大。近两年地方政府债发行期限较长,年中以来银行信贷投放中中长期的占比较高,也会加大银行流动性监管指标压力。

2. 结构性压降对银行体系存款增量及信贷投放影响较小

结构性存款规模大幅压降。受结构性存款压降影响,20年5月以来结构性存款余额大幅下降。截至20年10月末,结构性存款余额7.94万亿元,较高点的20年4月末大幅下降4.19万亿元。

结构性存款压降对银行体系存款增量及信贷投放影响较小。20年5月初-10月末期间,结构性存款规模大幅下降了4.19万亿,但同期银行体系整体存款增量与去年同期相当,新增贷款则略高于去年同期。

2.1. 结构性存款规模明显下降

受结构性存款业务规范及压降等影响,20年5月以来,结构性存款规模明显下降。

结构性存款压降明显。截至20年10月末,结构性存款7.94万亿,较高点的20年4月末下降了4.19万亿。其中,大型银行较高点压降了1.18万亿,中小行3.01万亿;对公结构性存款客户压降了2.6万亿,个人1.6万亿。可见,中小行是结构性存款压降主力;对公结构性存款被压降规模大。

结构性存款年内或仍将下降。截至20年10月末,结构性存款较年初下降1.65万亿,其中,大型银行较年初下降0.36万亿,中小行1.29万亿。倘若整体规模年底压降至去年末的2/3水平,仍需压降1.55万亿。

10月结构性存款下降较多。6-10月单月压降1.01、0.65、0.75、0.45、1.03万亿元,10月降幅较大。

2.2. 结构性存款压降影响多大?

结构性存款投资者可分为企业及个人。以结构性存款压降前为例,20年4月末,单位(对公)结构性存款余额7.43万亿元,个人结构性存款余额4.71万亿元。可见,企业为结构性存款的主要投资者。

对于对公结构性存款,由于单位一般不会去买各类资管产品,银行压降结构性存款后,部分会变成单位活期存款,部分可能转变为定期存款(对流动性要求低的)。因而,压降对公结构性存款不影响银行体系存款总量,且由于部分对公存款转变为活期,可以降低存款成本。但对于单家银行而言,压降结构性存款可能面临存款流失到其他银行。

对于个人结构性存款而言,由于购买结构性存款的客户往往对利率较敏感,压降结构性存款转向活期存款比例较低,这些个人投资者或购买大额存单或定期存款,或配置货币基金、表外理财等资管产品。因而,压降个人结构性存款可能影响银行体系存款总量,导致银行体系负债形式转化,如个人存款转化为同业存单等。

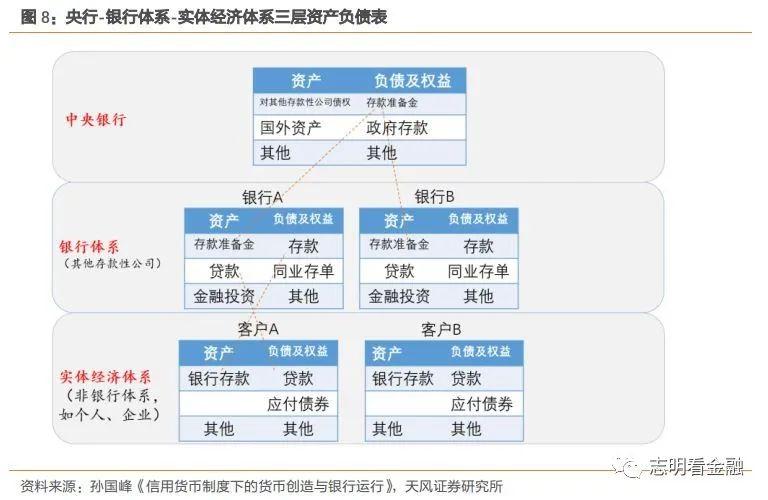

在“央行-银行体系-实体经济体系”三层资产负债表中,银行体系是货币创造的主力,通过贷款、金融投资等向非银行体系资产扩张行为来创造货币,但银行货币创造行为受制于1、提现约束;2、支付清算约束;3、法定准备金约束;4、资本及杠杆等监管约束。前三个约束都可归结于基础货币,央行通过资产扩张行为(MLF、逆回购、PSL及再贷款再贴现等)为银行体系提供基础货币,进而支撑及引导银行体系货币创造行为。

复式记账法下,会计恒等式:资产=负债+所有者权益,由于所有者权益变动较小,资产与负债的变动往往同步。资产决定负债,先有资产投放后有负债派生,或者说,银行贷款及投资等行为决定存款。压降结构性存款,倘若并未影响银行体系资产行为,则不影响银行体系负债总量。只是从单家银行而言,部分高度依赖结构性存款的银行,压降结构性存款可能面临存款流失到其他银行等问题。

2.2.1. 结构性存款压降对银行体系整体存款增量及信贷投放影响较小

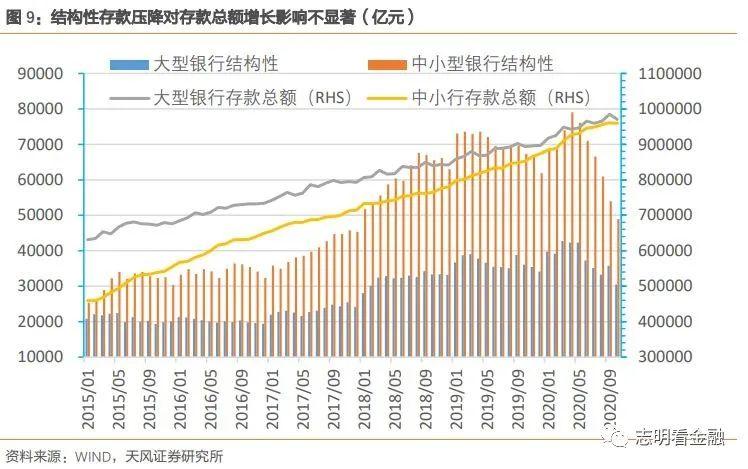

结构性存款压降对存款总额增长影响不显著。在结构性存款大幅压降的20年5月初-10月末期间,大型银行结构性存款及中小型银行机构性存款均明显下降,但同期存款总额均平稳增长,受结构性存款压降影响较小。20年5月初-10月末期间,大型银行结构性存款压降1.18万亿元,同期存款增加了2.74万亿,同比略微多增,新增贷款亦同比多增;中小型银行结构性存款压降了3.01万亿,同期存款增加了3.26万亿,同比略微少增。

结构性存款压降对银行体系存款增量及信贷投放影响不显著。20年5月初-10月末,银行体系整体结构性存款大幅下降了4.19万亿元,同期存款增加了6.0万亿,与去年同期相当;新增贷款8.02万亿元,同比略微多增。可见,结构性存款压降对银行体系整体存款增量及信贷投放影响不显著。

2.2.2. 大型银行如何应对结构性存款压降?

依据央行信贷收支表统计范围,大型银行为本外币资产总量大于等于2万亿元的银行(以2008年末各金融机构本外币资产总额为参考标准),包括工行、建行、农行、中行、国开行、交行和邮政储蓄银行,即六大行+国开。

大型银行客户基础较好,存款中结构性存款占比相对较低,因而结构性存款压降压力相对小些。20年5月初-10月末期间,大型银行结构性存款下降1.18万亿,明显低于同期中小型银行3.01万亿的压降规模。

结构性存款压降对大型银行存款增量几无影响。大型银行由于客户基础较好,且结构性存款依赖度不高,行业性压降结构性存款之下,存款反而间接受益。20年5月初-10月末期间大型银行整体结构性存款下降1.18万亿,但同期存款增加2.74万亿元,同比多增0.2万亿元。

大型银行结构性存款压降期间,对同业负债依赖未上升。20年5月初-10月末期间大型银行来自银银同业存款出现了明显的下降,或与同期货币政策收紧有关,相应地加大了金融债券发行力度。但这期间金融债券与银银同业存款合计增量仍同比明显少增,说明大行虽然增加同业存单之发行规模,但减少同业存单等依赖,压降结构性存款期间对同业负债的依赖反而有所下降。

优化资产结构。此外,资产端来看,20年5月初-10月末期间大型银行资产端同比略微少增,压降了信贷及债券投资之外的资产规模,如明显压降了股权及其他投资、买入返售等资产。

结构性存款压降期间大型银行债券投资规模大幅增长,与政府债券发行量大有关。20年5月初-10月末期间政府债券净发行5.41万亿元,同比接近倍增,同期大型银行债券投资增加2.08万亿元,同比翻倍,与政府债券净发行规模增幅相匹配。

2.2.3. 中小型银行整体看结构性存款压降影响

中小型银行为本外币资产总量小于2万亿元的银行(以2008年末各金融机构本外币资产总额为参考标准)。所有股份行均包含在中小型银行范畴内。股份行因结构性存款规模较大且依赖较高,是结构性存款压降主力。

结构性存款压降对中小型银行整体存款增长有影响,但不大。20年5月初-10月末期间,中小型银行整体结构性存款大幅下降3.01万亿元,同期存款增加3.26万亿元,同比少增0.2万亿元。考虑到同期中小型银行资产规模扩张了5.35万亿元,同比明显多增,可以说压降结构性对其存款增长造成了一定影响,但存款增量并未大幅下降,说明影响并非特别大。

负债端明显加大了同业负债吸收力度。20年5月初-10月末期间,中小型银行金融债券净融资1.26万亿,同比大幅多增;此外,卖出回购及银银同业存单吸收规模增量均同比明显多增,这说明了在结构性存款压降之下,中小型银行加大了同业负债吸收力度。不过,具体从同业存单来看,20年5月初-10月末,股份行同业存单净发行4829亿元,城商行则压降了同业存单余额,农商行亦有所压降,中小型银行整体同业存单余额增加不明显。

资产端优化结构。20年5月初-10月末结构性存款大幅压降期间,中小型银行资产配置主要投向信贷及债券投资,其中,新增信贷同比接近,债券投资规模则大幅增加,与政府债券净发行大幅增长有关。该期间中小型银行资产端明显压降了股权及其他投资。

2.3. 结构性存款压降并非同业存单利率上升主因

首先,结构性存款压降期间同业存单余额并未大幅增长。尽管从单家银行而言,对结构性存款依赖高的银行,压降结构性存款可能导致存款流失到其他银行,但结构性压降对于银行体系存款增量影响较小。20年5月初-10月末期间,结构性存款大幅下降了4.19万亿元,但同期同业存单(托管口径)余额仅增加3213亿元,增长不多。

再次,回溯来看,同业存单利率与结构性存款规模关系较小。例如,2017年结构性存款规模大幅增长了35%,但同期同业存单利率显著上行;20年前5月结构性存款规模大幅增长,同期同业存单利率显著下降。

再次,年中以来不仅同业存单利率明显上涨,其他市场利率亦明显攀升。20年初以来,DR007利率大幅攀升,从1.3%左右升至2.2%以上,超过了当前央行7天逆回购利率。

在信用货币制度下,银行体系是货币创造的主体,但银行货币创造受到基础货币约束,因而银行需要争夺基础货币以支撑其资产扩张行为。我们认为,以DR007、同业存单利率等为代表的市场利率本质上是对基础货币的定价,是银行体系为支撑其资产扩张行为愿意付出的边际成本。市场决定基础货币需求(假定法定准备金率不变),中央银行决定基础货币供给。我们认为,年中以来市场利率上升之根本原因为,国内经济持续复苏,货币政策边际收紧,央行收紧了基础货币供给。

我们认为,不能因同业存单利率上行开始的时点与结构性存款压降时点接近,就认为两者存在因果关系。结构性存款压降的政策初衷在于降低银行负债成本,倘若理解为压降结构性存款导致同业存单利率上升,银行负债压力加大,就误解了压降结构性存款之影响。也容易误认为,当结构性存款规模不再压降时,银行负债压力会明显下降。

3. 从上市银行看,结构性存款压降如何影响资产负债配置?

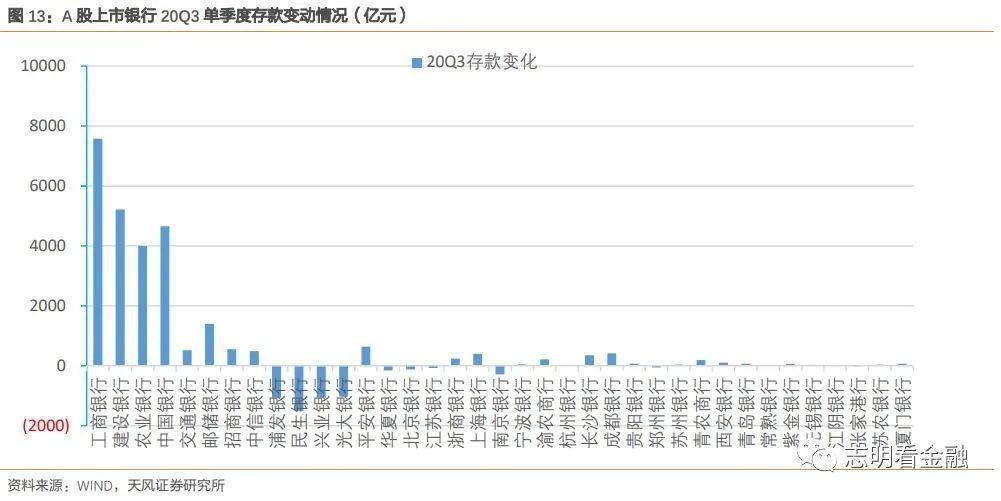

部分股份行及城商行短期受结构性存款压降影响明显。20年第三季度为结构性存款压降高峰,行业结构性存款下降1.85万亿元,上市股份行及城商行20Q3存款增长明显放缓,上市股份行存款负增长。

负债端加大同业存单发行或同业存款吸收。从A股上市股份行整体来看,受结构性存款压降影响,20Q3存款下降了2921亿元,为应对压降结构性存款影响,20Q3应付债券增加4064亿元,同业存单增加了2873亿元。

资产端:信贷投放受影响较小,压降交易性金融资产投资及同业资产规模。从A股上市股份行整体来看,20Q3新增贷款7389亿元,同比接近;资产端相对压降了同业资产及交易性金融资产,两者20Q3分别下降575亿和1947亿元。

3.1. 哪些上市银行受结构性存款压降影响明显?

大型银行及农商行受结构性存款压降影响小。大型银行客户基础好,结构性存款依赖不高;农商行下沉市场,且多数没有结构性存款发行资质,因而受结构性存款压降影响小。从上市银行来看,20Q3六大行存款增加2.34万亿元,较Q2有所放缓,但同比大幅多增;上市农商行20Q3存款增加518亿元,较20Q2变动幅度较小,同比明显多增。

部分股份行及城商行短期受结构性存款压降影响明显。20Q3为结构性存款压降高峰,行业结构性存款下降1.85万亿元,上市股份行及城商行20Q3存款增长明显放缓,上市股份行存款负增长。

从具体银行来看,20Q3四大行及邮储银行存款增量较高,股份行中的浦发、民生、兴业和光大银行存款下降均超千亿元,受结构性存款压降影响较大。此外,城商行中北京、江苏、南京、郑州银行等存款规模20Q3有所下降。

3.2. 从股份行看,负债端及资产端如何应对结构性存款压降?

股份行客户基础普遍不如大行,结构性存款依赖较高,短期受结构性存款压降影响较大。

负债端加大同业存单发行或同业存款吸收规模。从A股上市股份行整体来看,受结构性存款压降影响,20Q3存款下降了2921亿元,为应对压降结构性存款影响,20Q3应付债券(同业存单是大头)增加4064亿元,同业存单增加了2873亿元。

从具体银行来看,浦发、民生、兴业、光大银行20Q3受结构性存款压降影响明显,存款下降规模均超过1000亿元。作为应对,浦发银行20Q3并未增加应付债券规模,而是大幅增加同业存款规模;兴业银行则是明显加大了同业存单发行力度;光大和发民生适度缩减了负债规模。

资产端:信贷投放受影响较小,压降交易性金融资产投资及同业资产规模。从A股上市股份行整体来看,20Q3新增贷款7389亿元,同比接近;资产端相对压降了同业资产及交易性金融资产,两者20Q3分别下降575亿和1947亿元。

从受结构性存款压降影响较大的浦发、民生、兴业、光大等4家股份行来看,除了民生银行外,20Q3信贷增长均相对正常,说明银行仍然会优先信贷投放。20Q3适度缩减负债规模的光大银行在资产端主要是大幅压降了同业资产,民生银行则大幅压降金融投资规模和小幅压降了同业资产规模。

金融投资具体来看主要是压降了交易性金融资产规模。资产适度“缩表”的民生银行20Q3交易性金融资产大幅下降了1686亿元,兴业银行20Q3压降了731亿元,上市股份行合计20Q3压降交易性金融资产1947亿元。交易性金融资产主要为以交易为目的的债券投资、货币基金和债券基金投资。在负债端压力之下,我们预计部分股份行20Q3明显缩减了货币基金和债券基金投资。

4. 投资建议:经济复苏强度或超预期,银行股估值有望上行

这轮经济复苏的强度或较强。20年年中以来PMI持续改善,11月制造业PMI中新出口订单指数达51.5%,制造业PMI达52.1%,预示着出口将进一步向好和制造业产出进一步改善。部分周期品(铜、冷轧钢、铁矿石等)价格创近年新高,叠加低基数,2021年PPI有望大幅上升,国内经济仍处于复苏通道中。这一轮经济复苏的强度或比肩2017年。

宽松政策告一段落,流动性边际收紧。20Q3《货币政策执行报告》重提“把好货币的总闸门”,既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来。“保持宏观杠杆率基本稳定”、“保持广义货币供应量和社会融资规模增速同反映潜在产出的名义国内生产总值增速基本匹配。”20年10月末社融增速达13.7%,考虑到稳杠杆成为政策重心,我们预计社融已经入下行通道。

贷款利率基本进入上升通道,21Q2开始息差有望改善。今年上半年信贷大幅增长后,20Q3以来信贷政策边际收紧而需求改善,银行优先收益率较高的个人及企业中长期信贷投放,而压降低收益率的票据贴现及企业短贷。9月新发放贷款加权平均利率5.12%,较6月上升6BP,18Q3以来的贷款利率下降或已结束,新发放贷款利率逐步进入上升通道。考虑到市场利率上升对负债成本的影响及资产负债久期错配,我们预判21Q2开始银行净息差进入改善通道。

国内经济持续复苏与流动性收紧,这种宏观利率环境类似17年,对银行股构成利好;经济复苏之下,叠加低基数,2021年上市银行净利润增速有望明显上升,低估值的银行板块估值有望系统性修复。叠加当前股市结构性高估值,未来1年银行板块有望明显跑赢大盘,建议高度重视银行股的价值。

银行个股行情演绎:龙头-二线龙头-大行,最后有望实现板块性估值上升。年初以来,银行股龙头-招行、平安、宁波股价上涨明显;四季度,低估值的二线龙头-光大、兴业估值迎来明显修复,城商行中的杭州、成都股价上涨亦明显。当前,南京、长沙、常熟、江苏等基本面较好的标的估值仍低,性价比凸显。流动性收紧,大行逻辑边际改善。全国性银行H股值得高度重视,修复空间大。亦可选择配置银行ETF。

5. 风险提示

因市场利率上升,计息负债成本率或将抬升,金融让利压制资产收益率表现,息差收窄幅度可能超预期;流动性收紧大环境下,部分企业违约风险上升,可能导致银行资产质量恶化等。

重要声明

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 :《从数据看,结构性存款压降有何影响?》

对外发布时间 2020年12月9日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资询业务资格)

本报告分析师 廖志明SAC执业证书编号:S1110517070001

天风银行廖志明团队:努力做更好的研究!

廖志明,天风证券银行业首席,籍贯江西。东京大学经济学硕士,且为全额奖学金获得者。曾就职于民生银行、交通银行等金融机构,具有商业银行总行的观察视角与分行的业务能力,对金融监管、流动性以及银行资产负债配置等有独到见解。卖方研究从业多年,曾在民生证券负责银行业研究。2017年金牛奖分析师,2018年WIND金牌分析师银行业第一名,第一财经最佳金融分析师第二名,新财富银行业第五名;2019年金翼奖分析师,WIND金牌分析师银行业第一名,新浪金麒麟最佳分析师第四名,上证报最佳分析师第三名,新财富金融产业研究第三名,银行业入围。

朱于畋,天风证券银行业研究员,2019年新财富金融产业研究第三名、水晶球银行业入围,2019年新浪财经金麒麟最佳分析师,第一财经2018年最佳金融分析师第二名。先后任职于保险及基金行业,负责研究高弹性的银行标的、投资策略、海内外互联网金融,金融科技等新兴金融领域。

(作者:志明看金融 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。