出品|WEMONEY研究室

文|刘双霞

11月底,上海农商行顺利过会,离A股上市仅差临门一脚。在证监会发审会上,该行房地产业不良贷款率波动受到监管关注。而事实上,上海农商行贷款业务早与房地产行业深度捆绑。

在企业贷中,房地产行业为该行贷款资金流向的第一大行业,在其前十大单一借款客户中,房企占了7个。同时,也因过于倚重房地产行业,两家房企的坏账,造成该行房地产行业不良贷款由1亿增至8亿规模。

在个人贷中,房贷按揭贷款为主力,占比一度高达85%。不过,近两年,该行个人房贷占比呈下降趋势,而个人消费贷3年猛增6倍,占比从2.40%提升至12.85%。

近3成企业贷款流向房地产

前十大客户中房企占7个

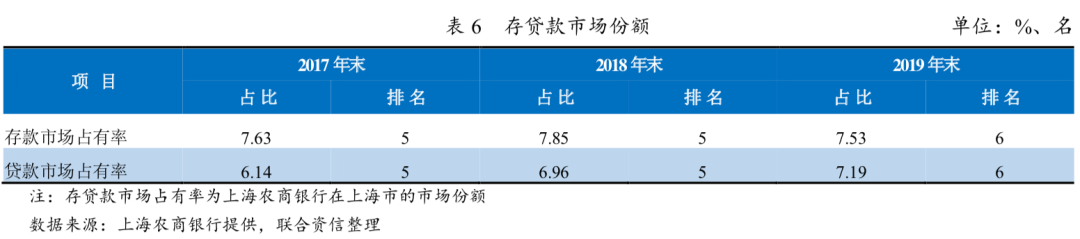

截至2019年末,上海农商行发放贷款和垫款净额为4497.82亿元,占上海市贷款市场份额为7.19%,在上海市中资商业银行中排第六位。

企业贷款和垫款是该行发放贷款和垫款的主要组成部分,也是该行发放贷款和垫款增长的主要来源。

截至2017年末、2018年末和2019年末,上海农商行企业贷款和垫款占发放贷款和垫款总额的比例分别为73.63%、73.88%和71.91%。

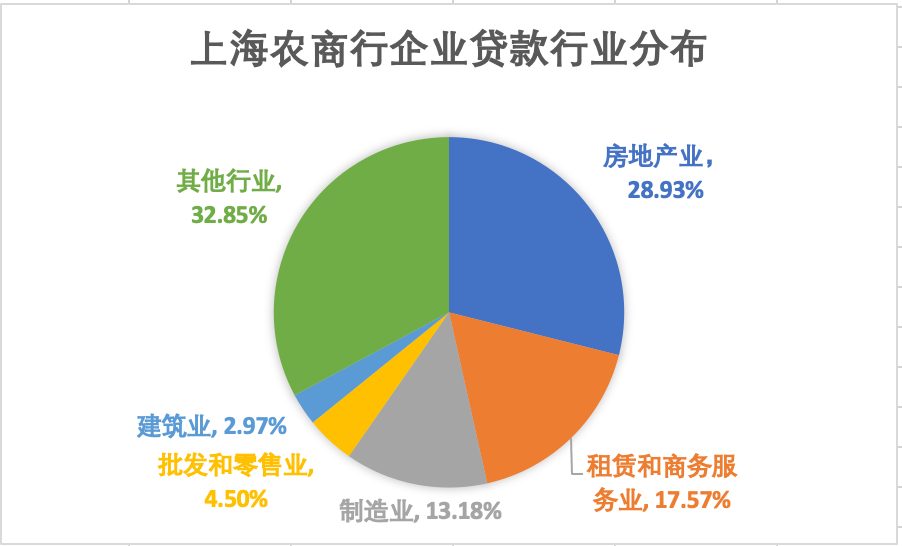

而在企业贷款中,有近三成资金流向了房地产行业。

截至2019年末,上海农商行企业贷款和垫款前五大行业分别是房地产业、租赁和商务服务业、制造业、批发和零售业、建筑业,占该行企业贷款和垫款总额的比例分别为28.93%、17.57%、13.18%、4.50%和2.97%。

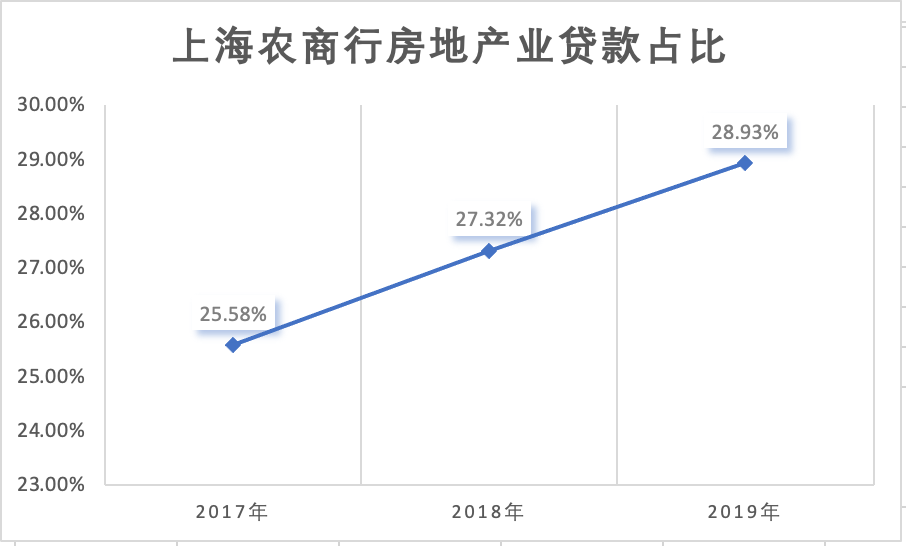

拉长时间线来看,上海农商行房地产行业的贷款占比呈上升趋势。

截至2017年末、2018年末和2019年末,该行投向房地产业客户发放的贷款和垫款分别占企业贷款和垫款总额的25.58%、27.32%和28.93%。

另外,值得关注的是,截至2019年末,在该行十大单一借款人中,有7家企业所属行业为房地产业。

对于房地产业贷款和垫款占企业贷款和垫款总额的比例较高且逐年上升的原因,上海农商行称“本行业务拓展主要立足上海地区,区域内房地产业发达,业务占比较高,同时本行还支持上海市各类园区、保障性住房(含动迁安置房、租赁住房)等建设。”

言下之意,在该行看来,其房地产贷款占比高是因为上海房地产业太过发达。

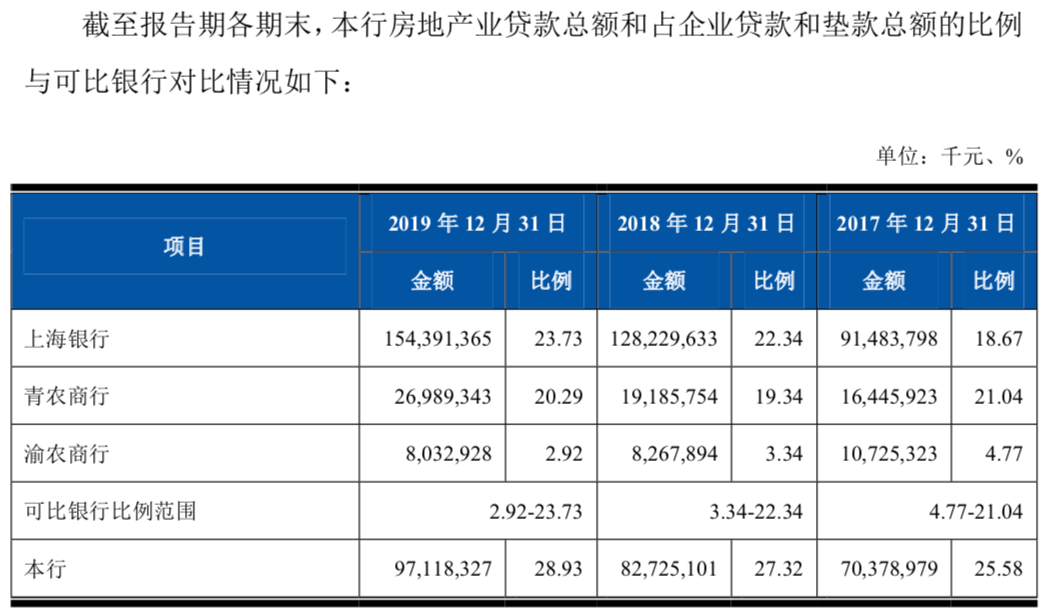

不过,WEMONEY研究室对比发现,在可比银行中,上海农商行房地产贷款偏高,2019年同期来看,同为农商行的青岛农商行为20.29%,重庆农商行仅为2.92%。

同为上海地区的银行,上海银行2019年末房地产行业贷款额占企业贷的比重为23.73%,也低于上海农商行。

联合资信评级报告指出,上海农商行房地产贷款及相关的建筑业贷款占比较高,容易受到市场波动与政府宏观调控政策的影响,需保持关注。

个贷主力房贷按揭占比下降

消费贷余额3年增6倍

不仅是企业贷,上海农商行个人贷款中,房产按揭贷款也是主力。

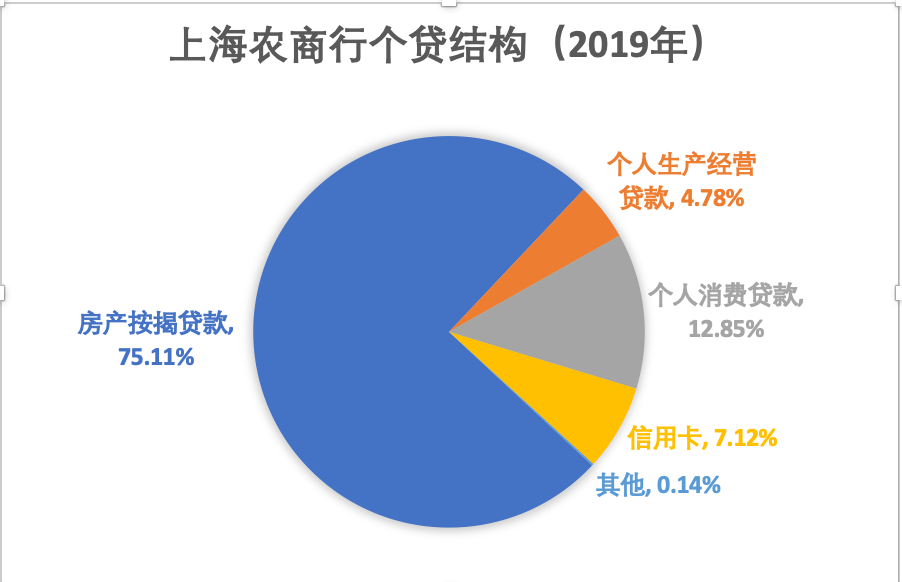

上海农商行个贷品类主要包括:房产按揭贷款、个人生产经营贷款、个人消费贷款等贷款产品。

截至2017年末、2018年末和2019年末,该行个人贷款总额分别为985.13亿元、1070.64亿元和1311.60亿元。

从个贷结构看,截至2019年末,上海农商行个人贷款中,房产按揭贷款、个人生产经营贷款、个人消费贷款、信用卡、其他占比分别为75.11%、4.78%、12.85%、7.12%、0.14%。

房产按揭贷款是该行个人贷款的最大组成部分。

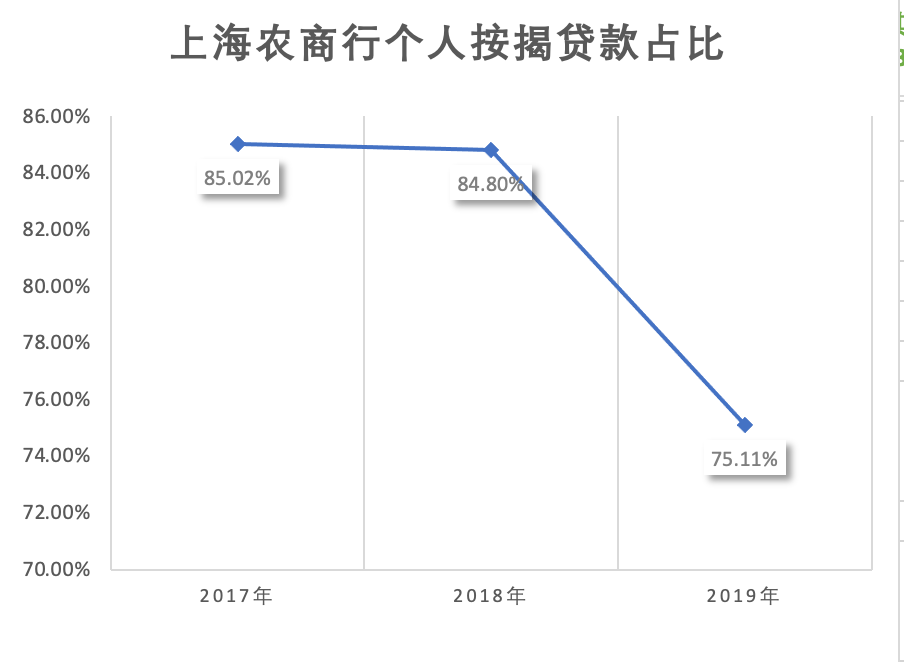

截至2017年末、2018年末和2019年末,上海农商行房产按揭贷款总额分别为837.59亿元、907.92亿元和985.09亿元,占个人贷款和垫款总额的比例分别为85.02%、84.80%和75.11%。

上海农商行称,房产按揭贷款逐年增加的主要原因为上海市住房贷款需求较大,行业整体趋势平稳,房产按揭贷款总额的增长符合上海市房产市场的发展特征。

不过,从整体趋势来看,上海农商行房产按揭贷的占比在逐步下降,而个人消费贷增长明显。

该行个人消费贷款主要有家庭循环授信项下的消费性贷款、个人综合消费贷款、“鑫享贷”、“鑫E贷”等产品。

截至2017年末、2018年末和2019年末,上海农商行个人消费贷款余额分别为23.69亿元、39.98亿元和168.59亿元,占个人贷款余额的比例分别为2.40%、3.73%和12.85%。

据悉,2018年和2019年,上海农商行加大营销推广力度,提高客户服务效率,扩大普惠覆盖范围,有效发展消费金融,因此个人消费贷款增长较快,占比逐年上升。

3年时间,上海农商行个人消费贷余额增长了6倍之多,占比从2.40%提升至12.85%。

该行消费贷大幅增长引起了监管关注,证监会发审委要求上海农商行说明2019年个人消费贷款大幅增长的原因,以及是否存在平台贷款。

房地产相关贷款不良额超10亿

个人房贷业务多次被罚

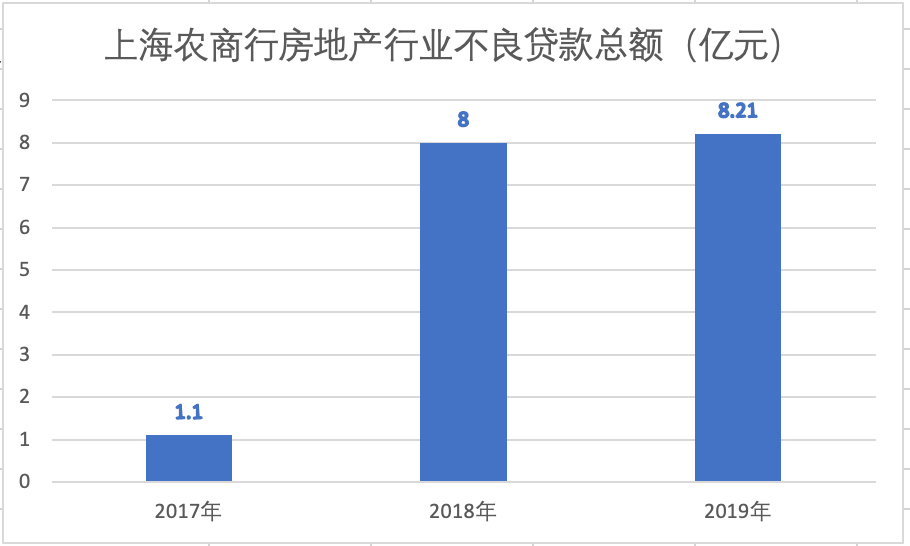

倚重房地产客户的模式,也给上海农商行带来不良贷款负担。该行房地产相关不良贷款额超10亿元,其中,企业贷款中,房地产行业不良贷款由2017年的1亿增至8亿规模;个人按揭贷款不良余额超2亿元。

截至2017年末、2018年末和2019年末,上海农商行房地产业不良贷款总额分别为1.10亿元、8.00亿元和8.21亿元,占企业类不良贷款总额的比例分别为 2.65%、19.75%和 23.10%,不良贷款率分别为 0.16%、0.97%和 0.85%。

据招股书披露,2018年,上海农商行有2家房地产业客户分别因法律纠纷和政策变化等偶然性因素,导致资金周转不良,无法按时还款,转为不良贷款,这2家客户截至2018年末和2019年末的贷款总额合计均为7.34亿元。

对比来看,上海银行房地产行业的不良贷款余额和不良贷款率都远低于上海农商行。截至2019年末,上海银行房地产行业不良贷款余额为1.54亿元,不良贷款率为0.1%。

个贷方面,2019年,上海农商行个人房产按揭贷款不良贷款额2.74亿元,不良贷款率为0.28%。而上海银行住房按揭贷款不良率0.16%。

此外,上海农商行也屡次因房贷业务收到监管罚单。2019年,上海农商行四家支行因个人房贷审核不严,合计被罚200万元。

截至2019年末,上海农商银行单一最大客户贷款集中度为3.52%,最大十家客户贷款集中度为19.88%,主要为房地产企业。

联合资信报告指出,由于最大十家客户行业集中度高,且存在较大金额的房地产客户形成不良贷款的情况,同时投资资产亦有部分投向房地产行业,需关注行业运行情况变化及对其客户风险形成的压力。

(作者:WEMONEY研究室 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。