摘要:

1. 宏观视角看地产

房地产具有很强的资产属性和顺周期特征,同时背后连着经济和财政。房地产宏观审慎管理框架不断完善,政策精准调控之下地产周期预计偏平。”三道红线“大概率严格实施,地产政策整体收紧。政策不希望房地产金融化、泡沫化,但政策内在还是强调稳的一面,”稳地价、稳房价、稳预期“。

2. 2021年地产投资展望

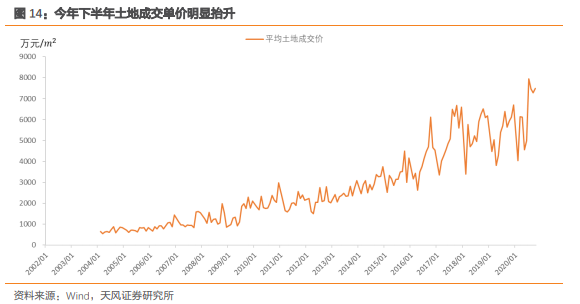

当前土地成交面积拐头向下,与此同时地方推出不少优质地块推高单价,因而土地成交总价还在继续上行。预计明年土地购置费还能继续维持韧性,至少明年上半年土地购置费的贡献会继续维持高位,整体呈现前高后低走势,全年维持2%-3%的正增长。

今年房企拿地积极,融资收紧之下对销售回款依赖加深,预计2021年新开工面积增速小幅回落2%-3%左右。前期高周转也面临竣工交房压力,施工进度预计加快。预计建安投资7%左右,房地产投资小幅回落至5.5%-6%的水平。

3. 从地产投资看利率

地产投资往往对利率有一定的领先性,2016年以来建安投资的指示意义更强一些。地产与利率之间的关系,基本逻辑在于地产能够反映基本面以及政策松紧,对大宗商品亦有指示意义不过背后其实还是连着经济增长。如果政策坚持不走老路,地产周期偏平的情况下,这种关系可能会趋于弱化。

以往地产/建安投资企稳主要是政策大幅放松的结果,因而之后对应政策明显收紧和利率上行。政策对地产以稳为主,地产周期被压平,那么建安回升的过程中,可能并不意味着利率会迎来大熊市。

宏观视角看地产

1.1. 房地产的金融属性

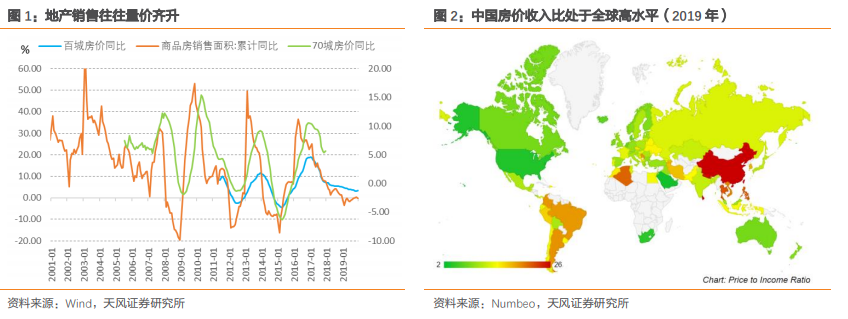

房地产的资产属性。房地产除了具有基本的居住功能以外,还有很强的资产属性,一个明显的特征是和股票一样越涨越买,甚至出现泡沫化趋势。房地产这种资产属性,决定了房地产投资与基建、制造业投资的逻辑完全不同。

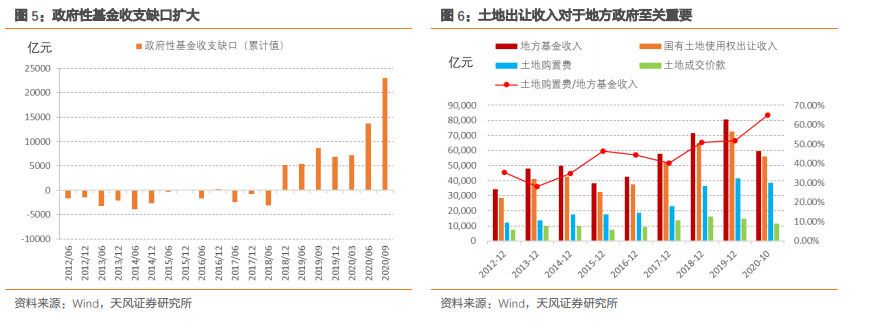

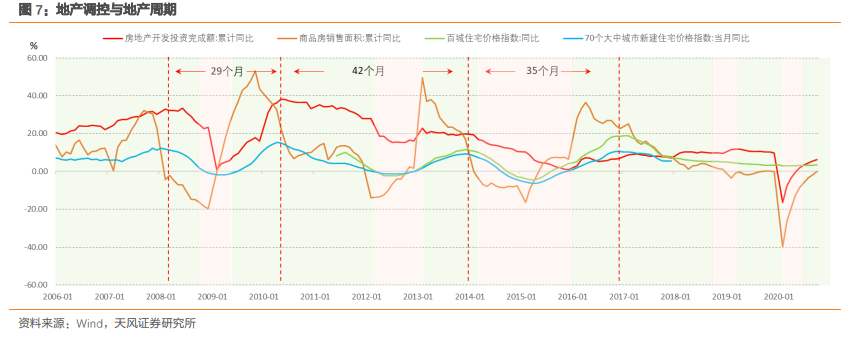

地产、杠杆与顺周期。由于房地产是重要的抵押品,不论是居民还是企业,其加杠杆的重要媒介都是房地产。由于大量贷款抵押物是房地产(或土地),地产背后其实连着杠杆,与广义信贷相互放大和自我强化,加剧顺周期波动。再考虑到房地产背后广泛的产业链,很大程度上制造业的库存周期其实也是房地产周期。

1.2. 地产与财政

土地出让收入是基金收入最重要的组成部分,不少融资平台最主要的现金流来源也是来自土地。面对财政收支和隐性债务化解压力,政策对房地产市场的稳定也有一定的诉求。疫情冲击下地方财政收支压力进一步加大,这也是引发土地市场放松的重要原因。

1.3. 政策怎么看地产?

1.3.1. 地产调控与“三年小周期”

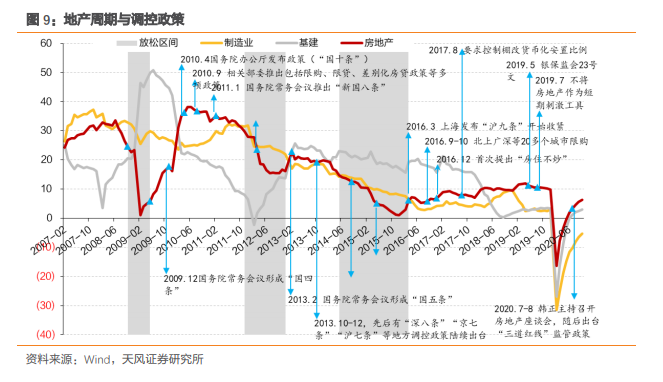

2008年以来,我国大致经历了五次地产放松,2008年10月至2009年中、2011年底至2012年、2014年至2016年初、2018年底至2019年初、2020年疫情之后到6月,基本对应稳增长压力最大的阶段。

地产作为重要的稳增长工具,在经济下行压力加大时则往往放松,而经济企稳之后则出于民生和风险考虑重新收紧;随着经济内生增长动力下降,地产收紧会导致经济再度面临下行压力,倒逼政策再度放松。地产调控的这种摇摆,导致我国的房地产市场呈现明显的“三年小周期”,这一特征在2017年以前非常明显。

长效机制下,地产周期被熨平。2019年地产小阳春之后,4月公积金贷款政策趋严、随后对信托、海外债等地产融资均有收紧,2019年7月政治局会议首次明确提出“不将房地产作为短期刺激经济的手段”。2020年疫情之后各地出台一系列放松措施,但随着部分地区房价升温引起政策警惕,7月开始以深圳为代表各地收紧政策再升级,政治局会议也再提房住不炒,8月监管出台“三道红线”收紧地产融资。在政策的精准调控之下,2016年以后地产三年小周期不复存在,虽然2018年年底、2020年疫情之后地产出现短暂的放松,但收得也很快,从整体房价来看并未出现特别大的起伏。

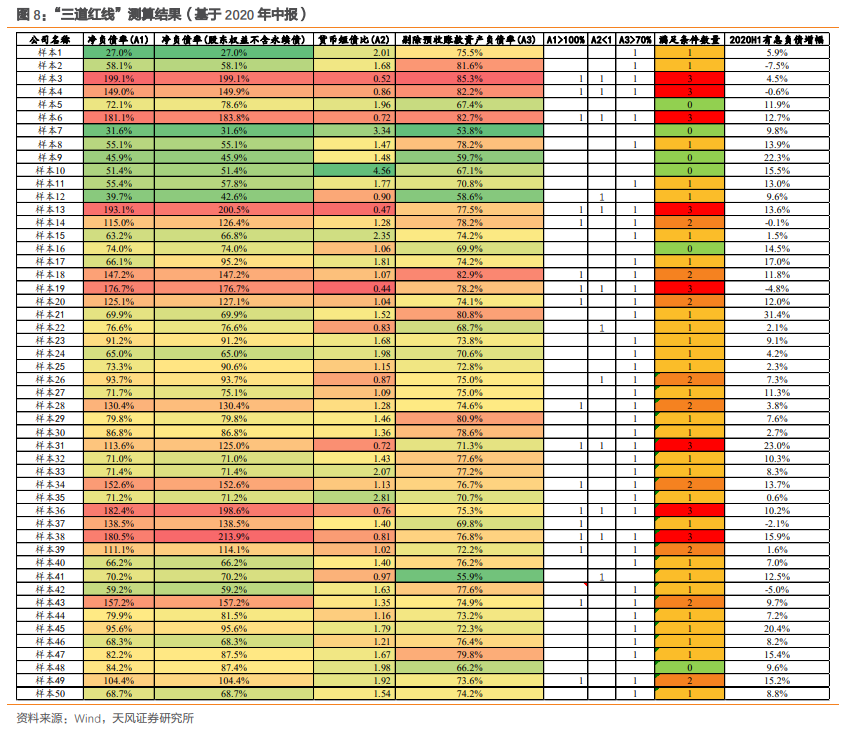

1.3.2. “三道红线”影响如何?

据21世纪经济报道[1],8月监管部门出台新规,将根据剔除预收账款后的资产负债率、净负债率和现金短债比等三项指标,设置“三道红线”,管控房企的有息债务增长和债券发行。

根据我们的测算,50家房企中仅6家处于“绿色档”,多数房企至少踩一条线,其中27家处于“黄色档”、9农家“橙色档”、8家“红色档”,特别是“剔除预收账款资产负债率”对房企约束最强。根据监管规则,“绿色档”、“黄色档”、“橙色档”、“红色档”有息负债年增速上限分别为15%、10%、5%、0%。

如果按照“三条红线”监管规则,那么债务融资收紧之下房企扩张受到约束,特别是部分扩张较快的房企。这种情况下,未来房企行为可能会出现如下变化:融资收紧可能导致拿地减少,与此同时更依赖销售回款因而新开工预计不弱;债务表外化(近期部分央企转让地产项目股权以优化负债结构);加速竣工增厚所有者权益等等(针对“剔除预收账款资产负债率”)。

政策方向明确,具体落实情况还需要进一步观察。按照过往的规律,2021年地产调控即使不加码,三道红线严格实施也是大概率事件。

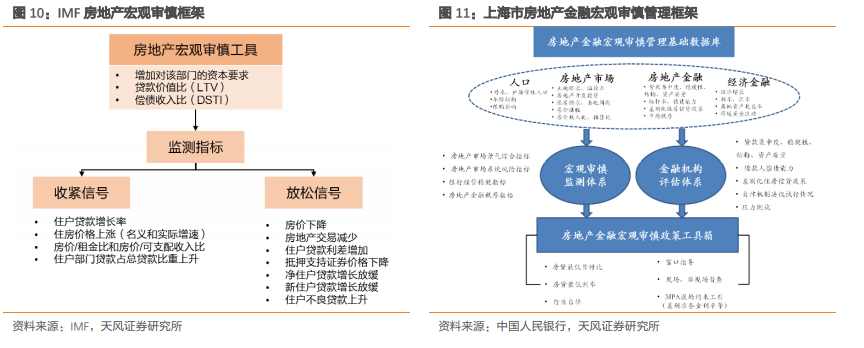

1.3.3. 关于房地产宏观审慎管理

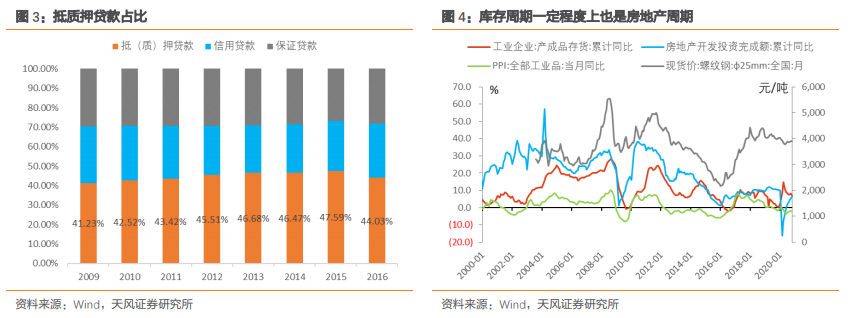

“房地产等资产市场天然容易加杠杆,具有‘买涨不买跌’的特征,容易出现顺周期波动和超调,这就使利率等价格调节机制难以有效发挥作用,需要宏观审慎政策对杠杆水平进行逆周期的调节。”

——2017年三季度货币政策执行报告

IMF在2014年发布的《宏观审慎政策指引》中提出了房地产宏观审慎管理框架。具体而言,房地产宏观审慎管理工具主要有资本要求、贷款价值比(LTV)、偿债收入比(DSTI)。这些指标既可以收紧以抑制地产泡沫,也可以放松以应对地产市场衰退,在此过程中可以参考住户贷款占比、住房价格等监测指标。

2016年人民银行上海总部探索实施房地产金融宏观审慎管理,从人口、房地产市场、房地产金融、经济与金融等四方面建立上海市房地产金融宏观审慎监测指标体系,构建逆周期的房地产金融宏观审慎调控机制。近年来央行多次提到房地产宏观审慎管理:2018年人民银行工作会议提出“继续实施‘分城施策’差别化住房信贷政策,强化房地产金融宏观审慎管理”;2020年人民银行工作会议明确“加快补齐外债、房地产金融等宏观审慎政策框架”;2020年二、三季度货币政策执行报告均提出“实施好房地产金融审慎管理制度”;11月潘功胜表示“研究房地产贷款集中度、居民债务收入比、房地产贷款风险权重等宏观审慎政策工具”,近期“三道红线”融资管理也房地产金融审慎管理制度的重要组成部分。

可以看到,房地产宏观审慎政策针对的就是房地产的顺周期特征,宏观审慎工具箱不断完善,有助于更加精准地调控房地产,这将导致未来房地产周期偏平。

1.3.4. 地产政策以稳为主

政策一方面关系民生和金融稳定,另一方面连着财政和经济,因而政策对于地产整体比较谨慎。

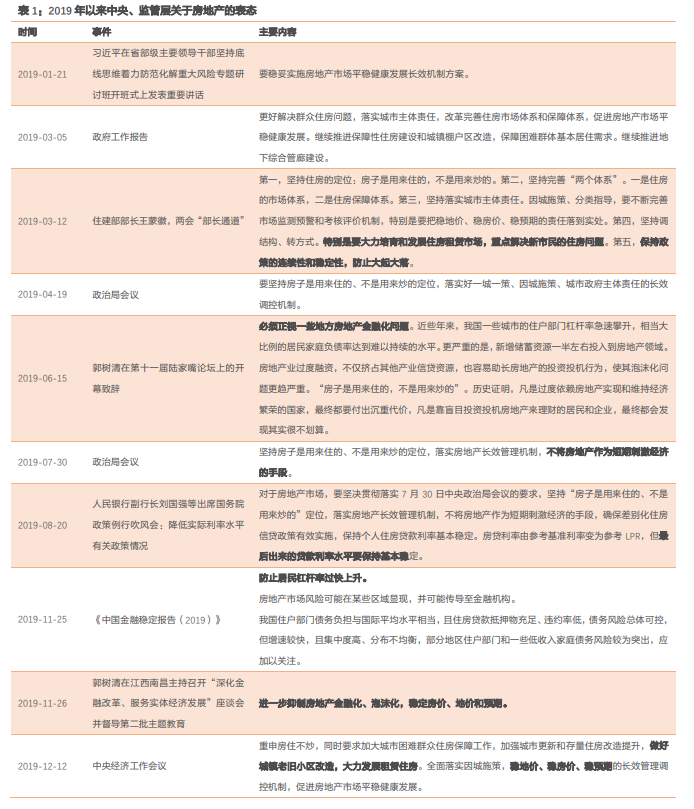

当前政策不希望房地产继续金融化、泡沫化。2019年7月政治局会议明确提出“不将房地产作为短期刺激经济的手段”,郭树清主席指出“房地产泡沫是威胁金融安全的最大‘灰犀牛’”,“进一步抑制房地产金融化、泡沫化”。2019年以来政策在海外债、非标等多个领域收缩房地产融资;疫情之后面对经济下行压力中央层面也并放松房地产;前期以深圳为代表的部分地区房价抬头,也引起决策层关注,各地相继出台收紧措施。

政策内在还是强调稳的一面。考虑到房地产硬着陆将加大财政压力甚至引发系统性风险,因而并非当前合意的政策选择,政策多次强调“稳地价、稳房价、稳预期”,“保持政策的连续性和稳定性,防止大起大落”。韩正在7月住建部座谈会上明确“要实施好房地产金融审慎管理制度,稳住存量、严控增量,防止资金违规流入房地产市场”。“三道红线”(也是房地产宏观审慎管理的一部分)约束房企有息债务增长,但最差的一档也是零增长而不是简单地压降。近几年政策推动租赁住房市场发展,着力解决困难群体和新市民住房问题,不少房企也参与其中,部分地区也有租赁地块成交,还有住房租赁专项公司债券发行,这也体现政策对于地产市场稳定发展的诉求。

[1]https://m.21jingji.com/article/20200813/herald/391ec79f7e6b3fe050cfcbd48edd4c38.html

2021年地产投资展望

2.1. 土地购置费预计维持小幅正增长,整体前高后低

按照统计局的定义,“土地购置费按实际发生额填报,分期付款的应分期计入。项目分期开发的,只计入与本期项目有关的土地购置费。前期支付的土地购置费,项目纳入统计后计入”。土地成交价款则是一级出让、二级转让的合同价格,一般在当期即可反映。

根据财综〔2009〕74号、国土资发〔2010〕34号的规定,土地出让成交后须在10个工作日内签订合同,合同签订后1个月内缴纳出让价款50%的首付款,余款1年内缴纳完毕。

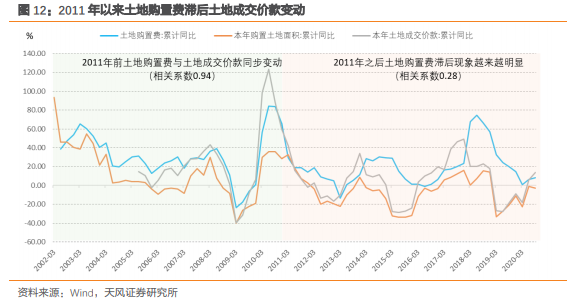

由于分期付款,土地购置费的变化往往滞后于土地成交价款,特别是2011年以来这一趋势更为明显。因而,我们可以通过土地成交价款对土地购置费的未来趋势进行预判。

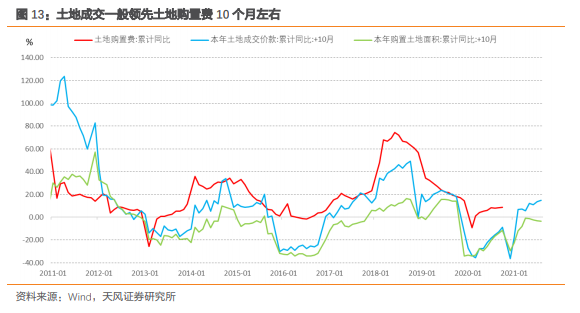

土地购置费存在向下的粘性,而土地成交低迷时土地购置费下行偏慢,很少跌到负增长区间,而一旦土地成交上行时土地购置费则跟随上涨。2018年这种现象最为明显,土地成交价款增速大幅走低,但土地购置费大幅飙升,全年增速高达57%。这种现象背后的原因主要是土地成交价款通常会分期付款,土地购置费在下行周期也会受到前一年高土地成交价款的支撑(可能还有财政催缴款因素)。历史数据显示,土地成交一般领先土地购置费10个月左右。

当前土地成交面积拐头向下,与此同时地方推出不少优质地块推高单价,因而土地成交总价还在继续上行。预计明年土地购置费还能继续维持韧性,至少明年上半年土地购置费的贡献会继续维持高位,整体呈现前高后低走势。

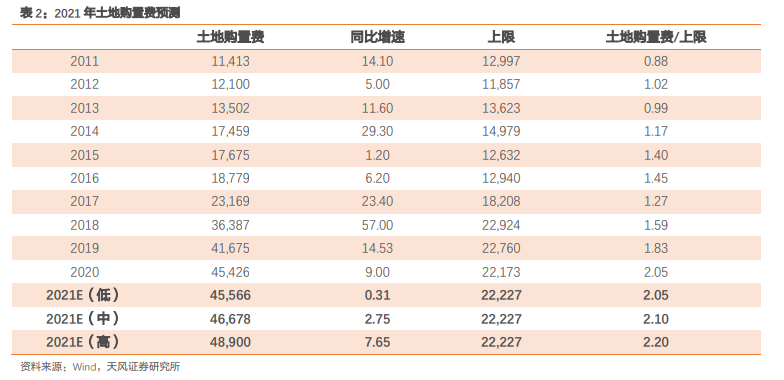

假定土地成交价款将全部计入土地购置费,那么2020年计入土地购置费的土地成交价款的上限=2021年土地成交价款+2020年土地成交价款*50%。以土地购置费/当年可计入土地购置费的土地成交价款上限,这一倍数可以衡量土地购置费的征收力度(由于土地购置费还包含相关税费,因而数值会大于土地成交价款)。

假设2021年土地成交价款保持零增长,土地购置费征收力度(土地购置费/计入土地购置费的土地成交价款上限)维持在2.0,那么全年土地购置费可能小幅正增长,而在乐观情形下可能会到5%附近。财政压力之下,预计土地市场降温过程中地方还是会积极应对,土地购置费预计还是能维持2%-3%的正增长。

2.2. 建安投资

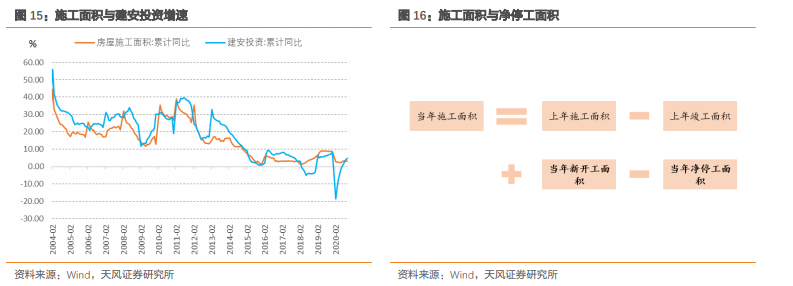

2.2.1. 建安投资主要看施工面积

统计局口径的施工面积包括“本期新开工和以前开工跨入本期继续施工的房屋建筑面积、以前停缓建在本期恢复施工的房屋建筑面积、本期竣工的房屋建筑面积以及本期施工后又停缓建的房屋建筑面积”。

我们可以将其进一步简化为:

当年施工面积=上年施工面积-上年竣工面积+当年新开工面积-当年净停工面积

因而,需要进一步对2020年新开工、竣工、净停工进行分析和预判。

2.2.2. 销售有韧性,新开工预计小幅回落

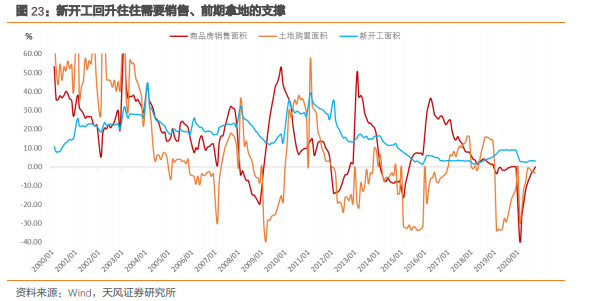

疫情之后地产销售一度显著下滑,但受益于低利率环境、地方政策边际放松以及房企加大推盘力度,商品房销售展现出超预期的韧性。展望2021年,我们对地产销售并不悲观,有可能仍能维持在零增长或小幅负增长状态。

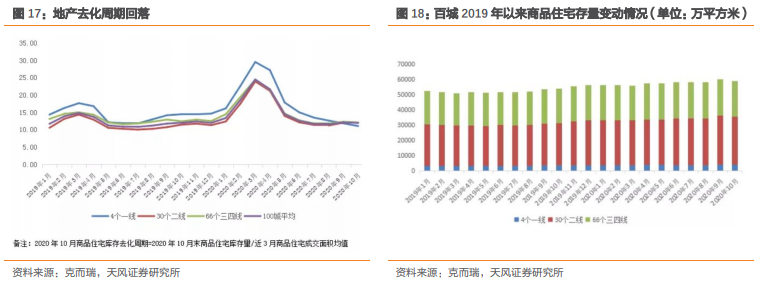

从供给端来看,房企还是有较强的推盘回款动力。一是融资严监管之下房企对销售回款依赖加深,因而会有动力继续维持较高的新开工和销售规模;二是销售韧性之下房企库存压力有所减轻,狭义和广义去化周期均已拐头向下,三四线城市亦无明显库存积压;三是今年房企拿地积极,这也对明年新开工有一定支撑。

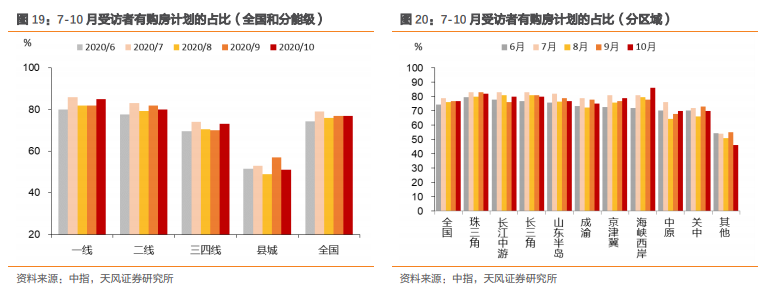

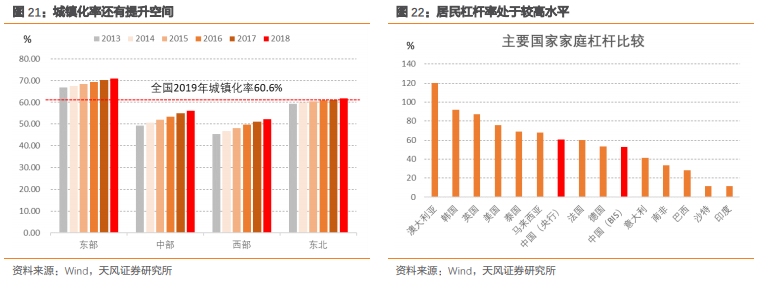

需求端则主要关注人口、城镇化、居民杠杆等,目前来看还是有一定的支撑。三四线地产市场虽然前期有一定的需求透支,但仍有一定的支撑因素。城镇化率和常住人口可以作为重要的观察指标。2019年全国城镇化率60.6%,远低于发达国家水平(80%左右)。目前的政策导向是“推进以县城为重要载体的城镇化建设”,这对未来三四线地产需求还是会构成持续的支撑。从常住人口的变化来看,中西部地区的人口流出状况整体来看还是在持续改善,人口大规模向东部集中的态势有所放缓。中指近几个月的调查显示,居民购房意愿依然处于较高水平。

居民杠杆确实已到了一个比较高的水平,特别是西部地区、低收入、新购房群体等债务风险较大(参见前期报告《居民是否还能加杠杆?》)。不过,居民杠杆问题相对而言是一个偏长期的变量,是否会引起短期的突变还存在不确定性。

展望2021年,销售可能尚有韧性,地产企业预计也还有开工销售回款动力,不过土地成交短暂回升后迅速降温,全年拿地负增长,土地储备可能对新开工形成一定的拖累。综合来看,预计2021年新开工面积增速小幅回落2%-3%左右。

2.2.3. 竣工交付压力下施工进度加快

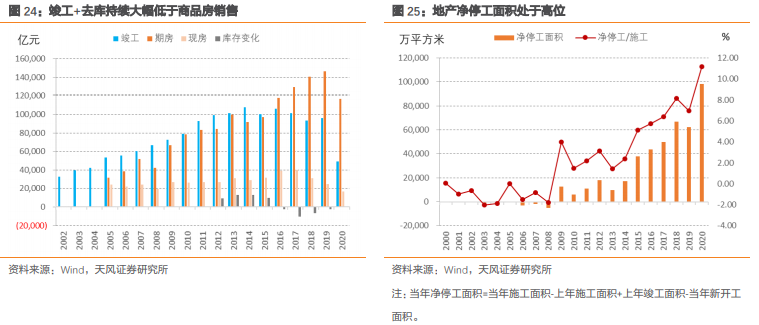

近年来随着融资收紧,房企纷纷采取高周转模式,其主要特征是快开工、快销售、慢施工、缓竣工。2017年下半年以来期房销售占比明显提升,对销售回款的依赖也越来越严重。高周转策略下新开工、期房销售与竣工的背离越来越大,可以合理推断部分项目已处于实质停工状态。

可以看到,2017年以来地产销售面积明显高于竣工+去库之和,前期高周转累积的竣工交付压力迟早要到来。考虑到期房交付通常在2-3年,疫情期间部分地区出台规定允许延后交房,但随着经济逐步回升,继续大面积延期可能也会引发民生问题。当前政策精准调控,虽然融资整体收紧,但对于正常的竣工相关融资预计还是不至于收得过紧,“三道红线”也只是限制有息负债增速(最低也是零增长)。

因而,预计2021年竣工面积增速会有明显提升,预计竣工面积有望实现5%左右的正增长。

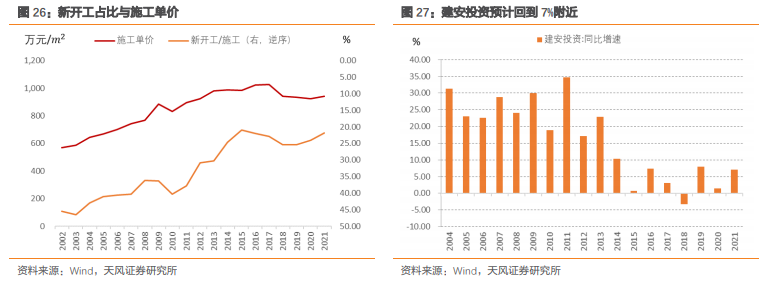

2.2.4. 预计建安投资7%左右

竣工压力之下预计施工节奏加快,预计施工面积可能回升到7%。明年PPI趋于上行并大概率转正;不过考虑到新开工阶段投入大,而且部分地区对预售的要求较高(例如部分一二线要求主体封顶等形象进度要求),本年竣工面积计入当年施工面积之中,因而新开工占比大概率下降,可能会拉低施工单价。综合来看,预计建安投资回到7%附近,高于2020年全年水平,但低于当前单月10%以上的增速。

2.3. 预计2021年房地产投资小幅回落至5.5%附近

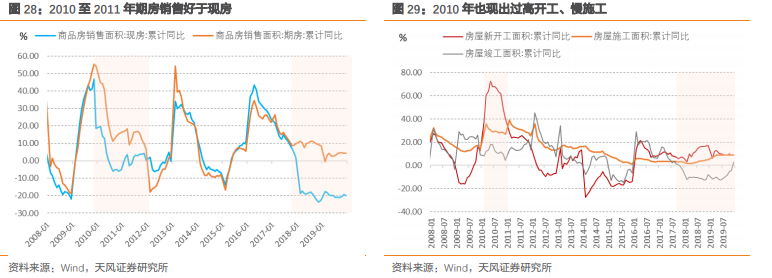

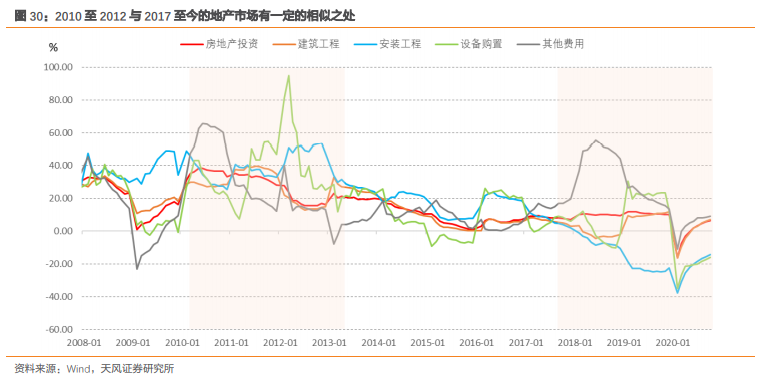

2010至2012年房地产投资走势有一定的借鉴意义。2009年年中开始房地产政策再度收紧,这导致2010年部分房企开始实行高周转模式。具体表现为,期销售显著好于现房,2010年也出现过高开工、慢施工的情况,房企的行为与当前存在一定的相似之处。从走势来看,进入2011年地产新开工明显下台阶,而施工、特别是竣工面积显著回升,这可能与期房交付压力有关。与之对应,建安投资触底回升,而土地购置费由于失去前后的支撑迅速下行。整体的房地产投资也维持较长时间的韧性,一直到2012年二季度竣工高峰结束之后才明显回落。

假设2021年土地购置费明显回落至3%附近,施工投资提升至7%左右,对应房地产投资约5.5%-6%。节奏上,土地购置费在上半年还有支撑,下半年则面临下行压力,整体呈现前高后低走势。

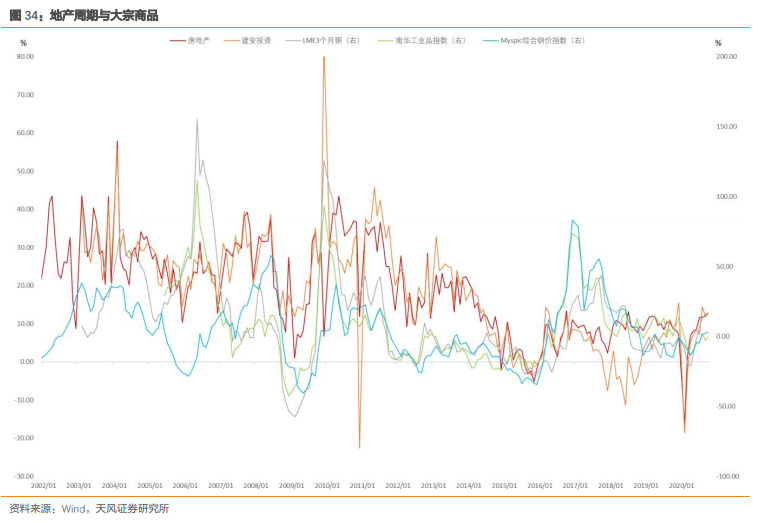

如何看待地产和利率的关系?

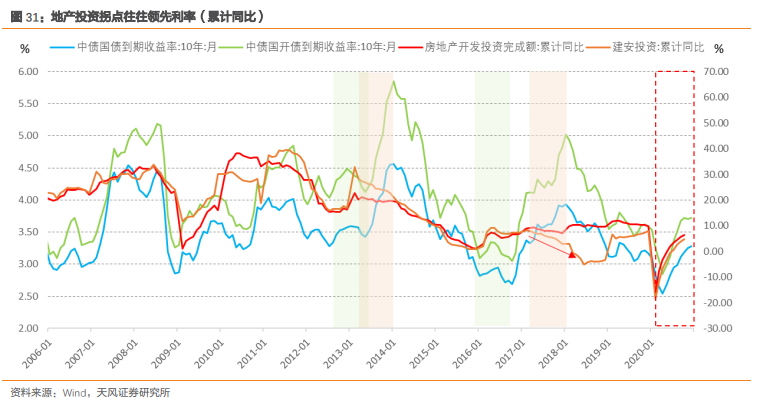

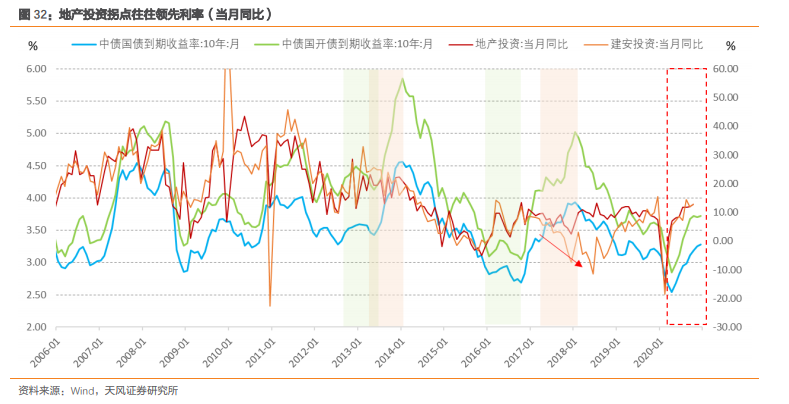

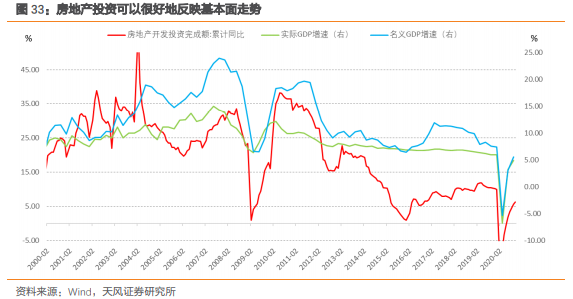

地产投资领先利率走势。从房地产投资和利率拐点来看,2010年以来房地产投资约领先国债利率一年左右。具体而言,主要是经济基本面与房地产走势息息相关,最终也会传导至利率的波动。

2016年以来一个值得关注的现象是房地产和利率的相关关系弱化,地产投资基本稳定,而利率经历了明显的牛熊切换。当然,其中一个解释是近来年房企高周转下土地购置费拉高了地产投资,但土地购置费本身并不计入GDP。2017年以来建安投资的回落,可能对之后利率下行有一定的指示意义。

需要说明的是,地产与利率之间的关系,基本逻辑在于地产能够反映基本面以及政策松紧,对大宗商品亦有指示意义不过背后还是连着经济增长。如果政策坚持不走老路,地产周期偏平的情况下,这种关系可能会趋于弱化。

以往地产/建安投资企稳主要是政策大幅放松的结果。2005年以来我国主要有三次大的地产放松,分别是2008年底至2009年中,2011年年底至2012年,2014年至2015年。其中,第一次和第三次政策放松力度最大,货币、房地产、基建全面发力,从而实现了经济企稳。2012年虽然限购等地产调控并未放松,但货币信贷政策仍然有所松动,且当时非标蓬勃发展,地产投资和经济在2012年下半年开始企稳回升。地产回升、经济企稳之后,货币政策由宽松转向收紧,债券利率转向上行。

明年地产投资由于融资收紧整体可能小幅走弱,而建安投资大概率会回升(当然从单月来看可能会弱于当下10%以上的增速)。这种回升并非前期宽松政策的结果,因而是否带来进一步收紧还有待观察。理论上来讲,对实体经济带动最强的是建安投资。明年对应制造业投资、社零中的地产产业链相关部分还是会受到支撑。

需要说明的是,政策对地产以稳为主,地产周期被压平,那么建安回升的过程中,可能并不意味着利率会迎来大熊市。

风险提示

风险提示:地产韧性超预期,货币政策收紧,监管政策超预期。

(作者:固收彬法 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。