图片源自摄图网

图片源自摄图网

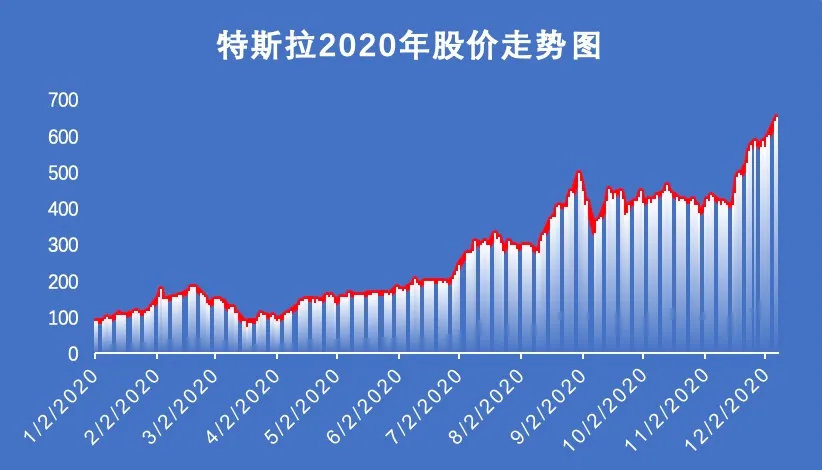

马斯克旗下的特斯拉(NASDAQ:TSLA)今年股价暴涨677%:如同马斯克旗下另一家公司SpaceX火箭升天一般,特斯拉股价从今年年初的85美元每股,一路飙升至近日的最高价654美元每股。然而,就是这样一支令无数做空者“心碎”投资者“悔恨没能上车”的股票,今日却遭到老牌华尔街投行摩根大通的“暴论”:不仅给予特斯拉低配评级,而且将目标价仅定为90美元每股。

数据来源:雅虎财经

数据来源:雅虎财经

看空原因在于估值过高、非主营收入驱动业绩、行业竞争压力凸显

摩根大通研究员莱恩·布里克曼表示:摩根大通认为特斯拉所有的估值指标均被严重高估[1],例如按照滚动未来12个月的盈利预期计算,特斯拉市盈率高达1325倍,但其三季度净利润仅为3.37亿美元。因此,特斯拉当前高股价体现出的是人们对其过高的预期而非真实公司业绩驱动所致。目前,特斯拉的市值达到6160亿美元,几乎等于丰田加大众和5个通用汽车市值的总和;但特斯拉的利润率是否能随着市值水涨船高则尚未可知。

暂且不论特斯拉因其环保电动车概念所带来的估值远远高于汽车行业中通用汽车、丰田和宝马等其他龙头公司估值的19倍、10倍和14倍,特斯拉今年业绩超预期很大程度上是由于公司环保积分的销售[2],而并非完全依靠其主营业务电动车销售驱动所致[3]。并且,包括欧盟和中国在内的多国均或明或暗表示将在2035年禁售新的内燃动力汽车,而传统车企必须尽早在这之前完成清洁化转型,所以特斯拉售卖环保积分作为重要利润来源的行为不可持续。

最后,包括蔚来、小鹏、雪佛兰等新能源汽车品牌不断加入同业竞争,特斯拉预计将面临包括降价促销、减薪裁员、争夺市场份额等多重压力,该竞争压力可能对特斯拉股价将造成一定影响。因此,除非其在技术或设计领域出现重大突破,否则特斯拉当前的高估值很可能难以维系。

[1]https://www.thestreet.com/investing/tesla-trading-at-650-gets-90-price-target-from-jp-morgan

[2]海投全球注:根据美国碳排放积分制度,一家汽车厂商只要向美国消费者销售了污染环境的汽车,就要被扣除一定的积分;而特斯拉长期靠向其他汽车制造商贩卖其碳排放积分来盈利。目前已知承认向特斯拉购买该积分的汽车包括通用汽车和菲亚特克莱斯勒。

[3]“特斯拉上半年靠售卖碳排放积分收入7.82亿美元 2020年有望逾10亿美元”,新浪,2020年8月11日

注:本文为海投全球Sam撰写,内容观点仅供参考,如需转载请联系海投顾问(微信:haitouyi)。

(作者:HaitouGlobal )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。