为企业减负。

文|Cathy

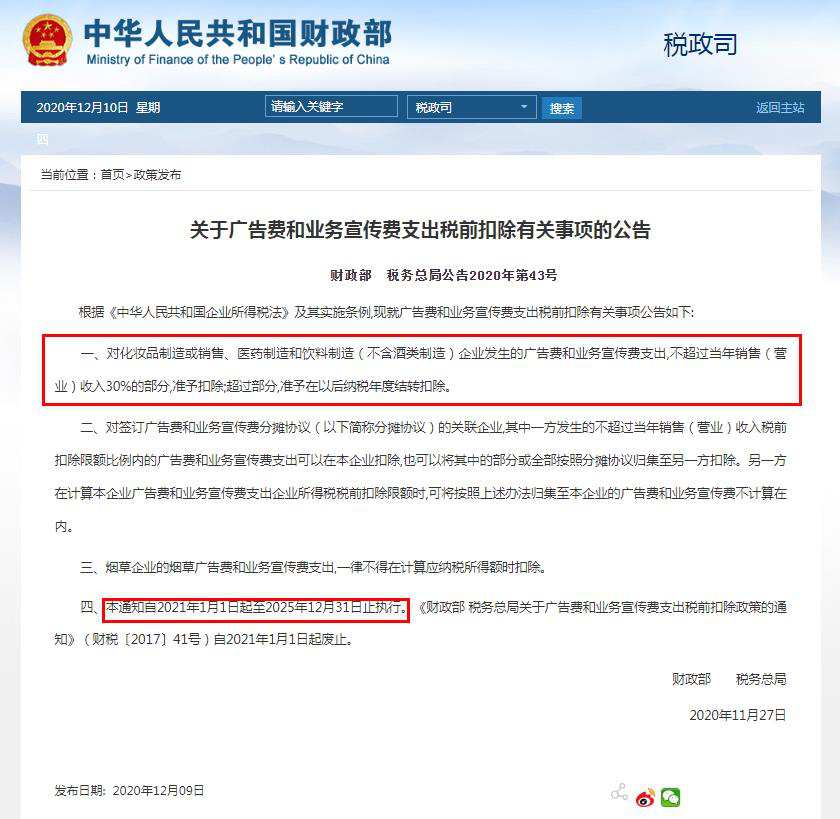

昨日(12月9日),化妆品行业迎来利好消息。国家财政部联合国家税务总局发布《关于广告费和业务宣传费支出税前扣除有关事项的公告》(下称公告)称,“化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。”

▍截自财政部网站

这意味着,化妆品企业在缴纳企业所得税时,有30%的营收可用来进行成本扣除,即代表广告费可计入成本中。在得知上述消息后,多家化妆品企业相关负责人均表示:“希望这个政策能一直执行下去,这对整个行业都是好事。”

再延5年

青眼了解到,此项政策早在2016年1月1日已开始实施,但是按照此前的规定,其执行日期为今年12月31日截止。而昨日两部委发布的公告称,政策的实施日期为2021年1月1日至2025年12月31日,即是将这项政策再次延续了5年。

▍截自财政部网站

众所周知,品牌营销向来是化妆品行业重要的经营手段之一,因此广告费、宣传费等营销费用或与之有关的销售费用也是多数化妆品企业的主要成本之一。

以2019年部分化妆品企业的销售费或营销费看来,上海家化的销售费用(其中包含广告、宣传费)为32.04亿元,占当年总营收的42.1%;珀莱雅的销售费用为12.23亿元,占营收的39.1%;丸美股份同期的销售费用为5.4亿元,占营收的30%;逸仙电商2019年的营销费用为12.51亿,占当期营收的41.28%。这四家企业的销售费(营销费)的平均占比高达38.12%。该政策的延续无疑能使企业将大额的营销费纳入企业的成本抵扣中,从而减少企业所得税的金额。

为企业减负

值得一提的是,根据《中华人民共和国企业所得税法实施条例》第四十四条的规定,“企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。”也就是说,在这些政策发布以前,化妆品企业的广告费和业务宣传费可用来抵扣的比例仅为企业收入的15%。

以某企业年营收为10亿元为例,此前,在广告费和业务宣传费这项成本抵扣中,该企业仅能抵扣1.5亿元的成本;而根据此项政策之后,企业在广告费和业务宣传费这项成本中可抵扣的费用则为3亿元。

据悉,企业的应纳税所得额等于收入总额减去不征税收入、免税收入、各项扣除和以前年度亏损等,而广告费和业务宣传费就属于各项扣除中的一种。因此,在其他条件不变的情况下,这项抵扣比例增加了,那么企业的纳税自然会相应减少。

有广告行业的资深人士向青眼表示,国家将此项政策延期5年,或许与疫情以来,广告行业纳税下滑严重有关。根据公开报道,受疫情等因素影响,日本第一大广告集团电通集团就开始在全球范围内进行裁员。而上思广告CEO杨正华也告诉青眼:“今年4A广告圈的确不景气。”

行业内另一从事品牌营销的资深人士也表达了类似观点。他称,此项税收政策实际上也是鼓励相关行业的高收入、高利润的企业多做广告,以刺激经济的进一步回暖。

(作者:青眼-2015 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。