新股排查丨吉大正元增收不增利,收入结构变化大

12月14日,吉大正元(003029.SZ)发布《首次公开发行股票招股说明书》,宣布在深交所上市,共发行股票数量4510万股,发行价为11.27元/股,市盈率为22.98倍,保荐机构为招商证券。

吉大正元成立于1999年,属于软件和信息技术服务业。公司以密码技术为核心,开展信息安全软件的研发、生产和销售及服务,面向政府、军队、军工、金融、能源、电信等重点行业和领域,提供基于密码的可信身份认证及可信数据保障等多层次、全方位的综合性安全解决方案。

根据招股书引用的IDC(数据中心)的研究报告数据,2017年国内信息安全市场的规模为39.45亿美元,同比增长18.5%,预计2022年国内市场规模有望达到114.62亿美元,2017年至2022年的复合增长率将达到23.78%,高于全球市场的复合增长率。

业绩波动较大

先来看公司整体的营收和净利润情况,公司的营收波动较大,2017年至2019年的同比增速分别为21.48%、-4.52%和49.98%,同期归属净利润的增速分别为27.63%、59.06%和1.69%,2019年公司净利润增速下滑明显,公司增收不增利。

据招股书最新数据,截至2020年三季度,公司实现营收3.83亿元,同比下降2.75%,而净利润为2795万元,同比实现3.78%的增长,公司解释为因提升了项目实施效率,项目回款情况较好,且毛利率有所提高,因此盈利能力提升。公司收入存在季节性特征,一般下半年收入偏多,因此不同报告期内的数据对比价值不大。

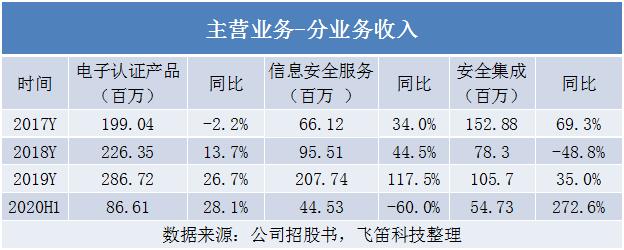

按产品类型划分,公司的主营业务分为电子认证产品、信息安全服务和安全集成。其中,电子认证产品的收入占比最高,报告期内占主营业务收入的比例在50%左右,信息安全服务的占比呈上升趋势,2019年的占比上升至35%;安全集成的收入占比呈下降趋势,2019年降至18%。

电子认证产品是公司经营业务的核心,为用户的业务系统提供安全支撑,增强业务的认证控制能力、授权管理能力和行为审计能力。报告期内,该业务的成长性较好,收入增速逐期提升。公司解释,一方面,公司持续与长期客户深度合作,为客户提供基于电子认证产品的整体解决方案,带动电子认证产品收入增长;另一方面,公司逐步扩大商业领域的市场,如2018年对华为等信息行业领先企业的销售收入显著增加。

信息安全服务是为用户提供第三方电子认证、系统运维与保障、技术开发、第三方安全运营、安全咨询、云安全服务等支撑的业务。该业务在2019年同比增长117.5%,增幅较大,主要是公司当年承接了吉林省政务服务网建设项目、104 项目和吉林省“互联网+”工商登记项目,这三个项目使得公司当期信息安全服务下的细分业务软件开发收入同比大幅增长299.1%,拉动信息安全服务的收入增长。2020年上半年,收入同比回落。

公司的安全集成业务是以公司的电子认证产品为核心,针对客户所在行业、所处环境的具体情况,将各类信息安全软硬件产品和技术有机结合,为客户提供定制化的信息安全系统。该业务收入波动较大,其中2018年同比下降48.8%,公司解释为公司将业务重心逐渐向电子认证产品和信息安全服务这两项业务侧重,安全集成业务收入相对下降,这也是公司2018年营收下降的主要原因之一。

综合毛利率呈上升趋势

公司的毛利率表现如何?报告期内,公司的综合毛利率分别为46.07%、55.34%、52.23%和 61.40%。公司的毛利率变动主要由报告期内收入结构变化和电子认证产品毛利率的变化所致,整体呈上升趋势。

2018年,公司的综合毛利率上升了9.27个百分点,主要来自于业务结构优化,当年公司毛利率较高的电子认证产品收入占比及毛利率都有所增长,而毛利率较低的安全集成产品占比下降;2019年,公司综合毛利率的下降了3.11个百分点,主要是信息安全服务的毛利率下滑及收入占比提升所致;2020年上半年,综合毛利率提升了9.17个百分点,主要是公司三大业务的毛利率均上升所致。

最后来看公司的费用管控能力,报告期内,公司的期间费用随经营规模的扩大逐年增长,报告期内分别为1.34亿元、1.53亿元、2.03亿元和9943万元,占营业收入的比重分别为 32.04%、38.13%、33.91%和 53.49%。公司的期间费用率存在一定波动,其中2018年和2020年上半年较高。

主要原因在于销售费用率的波动,报告期内,公司的销售费用率分别为15.99%、18.67%、15.61%和23.25%,2018年和2020年上半年的期间费用率较高。公司解释为人员规模的增长,以及2020年上半年因季节性收入较小,而费用支出具有一定的刚性,因此销售费用率较高。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)