作者:田珊 张伟亚

中证鹏元评级 汽车及汽车零部件评级部

主要内容

2019年新能源汽车销量出现近年首次下滑,居民杠杆率飙升与财富效应弱化系其主要驱动因素,但中长期来看,在国际碳排放监管趋严、国内双积分政策与目标渗透率规划的指引下,行业发展的政策环境较好,若按照双积分与目标渗透率两个维度测算,未来几年新能源汽车销量GAGR将维持在16-20%左右。

中证鹏元认为平价与性能制约是新能源汽车行业发展主要现实障碍,随着动力电池等核心零部件的技术创新,性能的掣肘效应大概率将逐步消失,平价成为主要阻碍因素,国家层面正通过财政补贴形式实现销售平价,提高了新能源汽车的销售竞争力,但同时也导致新能源车企过分依赖补贴,缺乏自身持续造血能力。

若实现新能源汽车行业健康发展必须摆脱补贴依赖,更多依靠内生性发展模式,降本增效成为唯一途径,按照目前常规成本优化幅度以及考虑重大技术工艺创新带来成本优化,降本增效目标将逐步实现,成本优化幅度将能够对冲补贴退出带来冲击,二者比例将收敛于1,行业发展前景较好。微观层面,目前新能源汽车行业格局尚不明晰,随着补贴陆续退坡直至退出,不具备成本规模优势以及技术实力新能源车企可能会集中爆发经营风险。

正文

一、新能源汽车销售存在政策底

近年中国新能源汽车发展迅猛,市场不断扩容,2018年全年实现销量129万辆,但2019年销量却同比出现下滑,全年实现销量仅117万台,出现明显的下滑,短期内,我们认为中国新能源汽车市场销量下滑受多重因素影响,居民杠杆率飙升与财富效应弱化系其主要驱动因素。从中长期来看,新能源汽车行业仍具备良好的发展前景,国际上欧盟对于碳排放监管趋严,且大多欧盟国家将“禁止燃油车销售令”提前至2030年前,也倒逼国际上的龙头车企加大新能源汽车的研发投入。中证鹏元认为,行业技术创新速度将会加快,降本增效具备持续性;从国内来看,国家层面不断完善双积分制度,根据我们测算,若考虑目前积分体系约束以及低油耗燃油车折扣比例,中国新能源汽车2019-2023年销量的GAGR约为16%;另外一方面,从国家目前规划渗透率视角来看,2019年新能源汽车渗透率为4%,目标在2025年渗透率达到20%,据此测算,新能源汽车销量的GAGR约为24%。无论是在双积分条件下还是在目标渗透率条件下,新能源汽车销量均有比较高的增速的基础。

二、平价制约新能源汽车行业持续发展

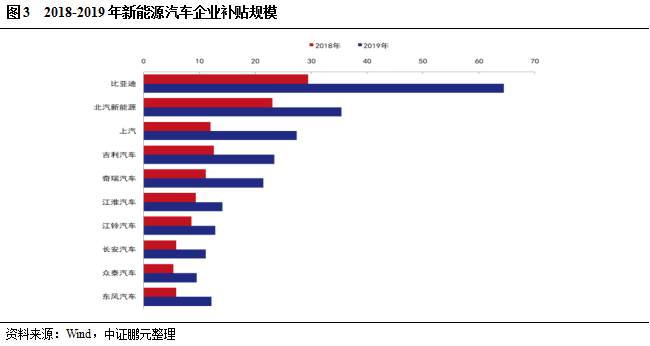

目前新能源汽车行业最大的问题在于平价与性能。性能因素关键点在于续航里程以及安全性,就这两点随着车企研发投入增加,动力电池的续航里程与能量密度持续优化的可能性不断增强,电池的安全性能也在提升,性能对于新能源汽车发展的阻碍最终大概率会消除。因此,平价是制约行业稳步发展的最大障碍,从目前国内新能源汽车销售价格来看,同款车型中新能源汽车普遍比燃油车售价普遍高几万元。为了实现销售平价,国家层面通过给予财政补贴以降低新能源汽车的销售价格,从近两年补贴收入绝对额来看,2019年补贴金额较上年大幅增加,且补贴收入构成车企盈利的主要来源,若剔除补贴收入,目前车企经营基本处于亏损状态。根据之前补贴政策要求,2020年后补贴政策完全退出,若按照之前政策安排,新能源汽车行业将面临不利的外部环境,根据我们测算,2019年PHEV补贴退坡2万元/辆,BEV的补贴退坡降2-5万元/辆,新能源汽车生产成本下降仅能抵消50%左右的补贴退坡幅度,车企面临较大的经营压力。但因新冠疫情的影响,国家取消之前补贴完全退出的计划,改为逐步退出,2020-2022年每年按照一定比例退坡,比例大概为10%、20%、30%,新补贴政策的退出给予行业充分的发展时间与空间。

三、降本增效驱动新能源汽车行业走向成熟

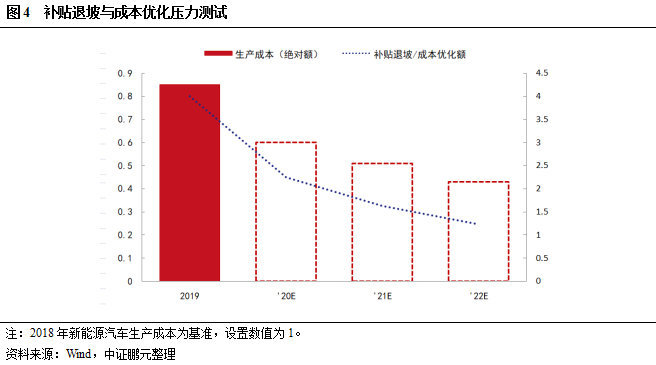

国家补贴仅能解决新能源行业发展的短期问题,补贴政策也将于2022年退出,行业持续健康发展还需依赖自身降本增效以实现销售平价,新能源汽车动力电池系其主要的成本构成,占比约在40%左右,动力电池的成本优化成为行业降本增效的最主要影响因素,近期国内动力电池主要供应商之一的比亚迪新推出刀片电池技术,磷酸铁锂动力电池续航里程与能量密度得到较大程度的优化,如比亚迪“汉”续航里程提升至600KM左右,并且成本优化比例大概在10%左右,宁德时代也推出自身的CTP(Cell To Pack),成本端优化的比例大概为15%左右。根据我们测算,按照目前既定的补贴退坡幅度与可能的成本优化幅度,其中成本优化分为常规优化(持续的工艺改善)与技术革新优化(类似于CTP技术推出),新能源汽车行业将逐步摆脱补贴的依赖,转变为内部驱动型发展,新能源汽车的销售单价将逐渐收敛于同款燃油车的销售单价,加上新能源汽车续航里程与动力电池能量密度持续优化,克服“里程焦虑”,新能源汽车行业将具备良好的发展空间与前途。

四、竞争格局尚不明晰,新势力成为搅局者

目前国内的新能源汽车市场竞争格局基本上是特斯拉遥遥领先,上汽集团以宏光MINI、宝骏E100出色的销售表现,成为多强之一,传统车企如上汽、广汽等凭借其在燃油车领域的生产制造经验,仍然具备整车制造、工艺技术等方面优势,且资本实力、品牌形象与销售口碑均有助于其拓展新领域;造车新势力如特斯拉、蔚来与理想等凭借其创新性与颠覆性迎合年前消费者的偏好,销售表现也颇为抢眼。我们认为,新能源汽车市场未来前景是乐观的,补贴期内,其景气度的持续提高有助于提高造车新势力或者传统车企的新能源板块的经营状况,伴随而来的是各种造车新势力加入,竞争将趋于激烈,一旦补贴退出,不具备规模优势以及技术实力的新能源车企无疑会集中暴露较大的经营风险。

(作者:中证鹏元评级 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。