本篇报告用量化的方法研究了美股、A股、港股这三大市场的联动关系,得到以下几点启示:

①过去20年,隔夜美股走势对第二天的港股走势有明显带动作用,这是因为港股属于全球市场,很多资金来自欧美投资者,欧美股市波动必然会影响港股表现。

②过去20年,A股、港股走势基本同步,因为港股中很多公司的业务在大陆,尤其是很多大蓝筹公司在A股和港股都有上市,所以两者间总会相互影响。但最近3年,香港的持续动荡严重冲击了全球投资者信心,从而影响港股表现,港股与美股、A股的相关性不再明显,但随着香港内部逐步稳定,未来港股有望恢复过往与A股、美股的类似联动关系。

③过去20年的时间维度,美股、A股走势基本相互独立。但最近3年,美股与A股的联动性有一定增强,随着我国开放程度扩大及资本市场体系不断完善,未来A股也有望走出美股那样的长期牛市。

④当遇到全球重大事件时,隔夜美股走势会对第二天的A股、港股有比较显著的影响,隔夜美股走势是重要参考指标。

⑤美股、A股牛熊市的关系,可以用一句话来概括,即“跟跌不跟涨”,且美股是领先指标。

⑥美股牛市时,A股不一定也是牛市;但A股牛市时,美股大概率也是牛市,也就是说A股的牛市开启,需要美股也同时处于比较好的上涨环境中。

⑦A股熊市时,美股不一定也熊市;但美股熊市时,A股大概率跟随下跌,考虑到当前美股点位及估值都处于历史高位,如果后续美股开启下跌行情,那么A股也将明显承压,所以我们需要密切关注美股未来的走势变化,提前做好资产配置预案。

一、美股、A股、港股走势的联动性

过去20年来,经济全球化趋势明显,全球股市也呈现出一定的联动关系。一个市场的异动,往往会影响其他市场同步联动。当前,随着中国金融对外开放的进程加速,我国股市与全球市场的联动性有可能进一步加强。

系统性地分析不同股票市场之间的联动和传导关系,有助于我们把握各个市场变化,并根据不同市场之间的联动规律,更好地理解市场行情。

1.1、过去20年,标普500指数、上证综指、恒生指数之间的联动性

参照全球股票市场的重要性级别及我国投资者关注的热点,我们重点研究美国股票市场、中国股票市场和香港股票市场这三大市场。这里,我们以标普500指数、上证综指、恒生指数分别代表美股、A股、港股三大市场的走势,并分析它们过去20年走势之间的关联性。

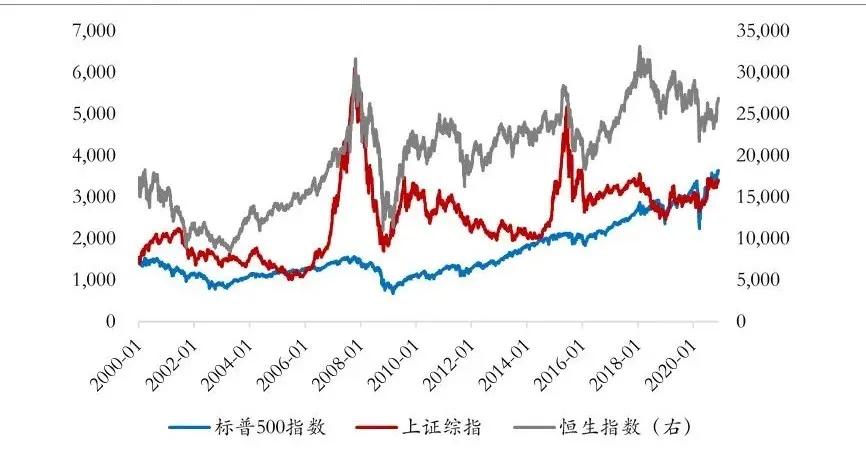

从图形上来看,三大指数在多个时间区间具有大致相同的涨跌走势,比如2006~2008年、2015~2017年、及2020年等,但是三大指数的波动幅度差异较大。不过,我们也关注到,在某些时间段,如2010~2013年,三大指数表现各不相同,标普500指数持续上涨,上证综指持续下行,而恒生指数则处于震荡走势。

图1:标普500指数、上证综指、恒生指数之间的联动性

图形上的观察不够确切,为了更好地理解三大指数之间的联动性,我们继续计算不同股指之间的相关性系数。

我们选取从2000年1月1日到2020年11月30日这二十年的三大指数数据,来进行研究。

图2:过去20年,标普500指数、上证综指、恒生指数之间的相关性系数

这里,我们定义:相关性系数≥0.75为强相关,0.5≤相关性系数<0.75为有一定相关性,相关性系数<0.5为基本没有相关性。

可以看到,上证综指与恒生指数强相关,标普500指数也与恒生指数强相关,但上证综指和标普500指数之间相关性不强。

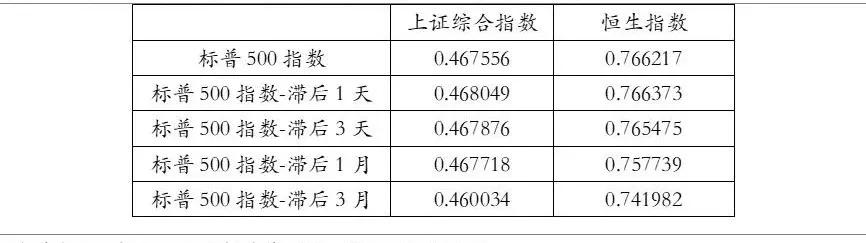

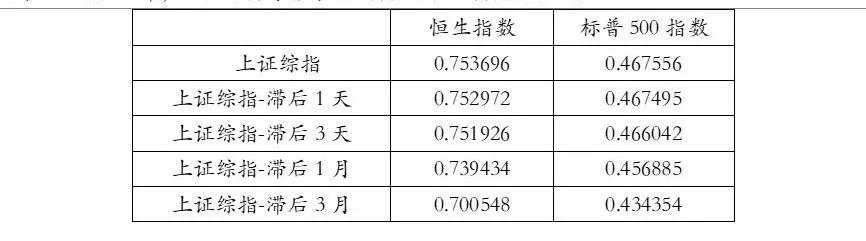

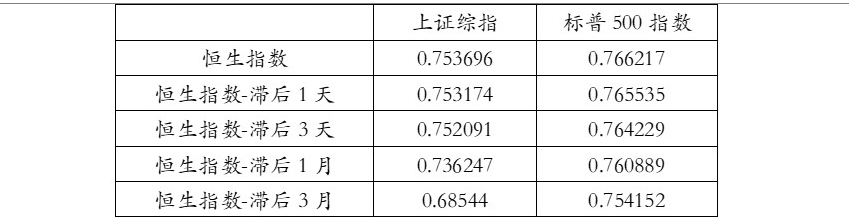

因为美国股市比中国大陆股市和香港股市晚开盘,这里存在时差的问题,同时为了研究三大指数间的具体传导顺序及影响的时间跨度,我们分别计算各指数同步、滞后1天、滞后3天、滞后1月、滞后3月对其他股指的相关性系数。

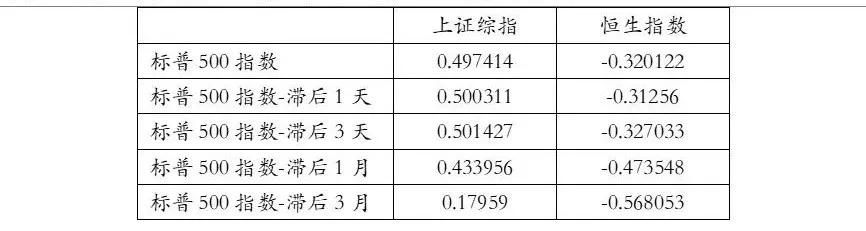

图3:过去20年,标普500指数与上证综指、恒生指数的相关性

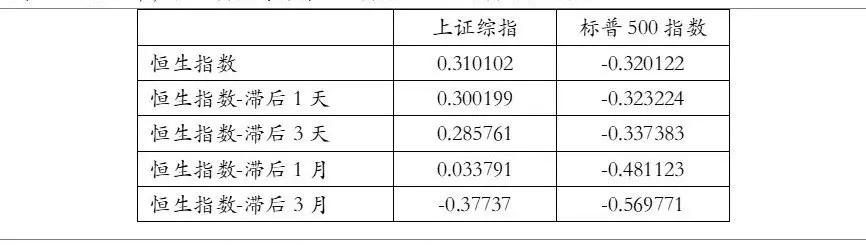

图4:过去20年,上证综指与标普500指数、恒生指数的相关性

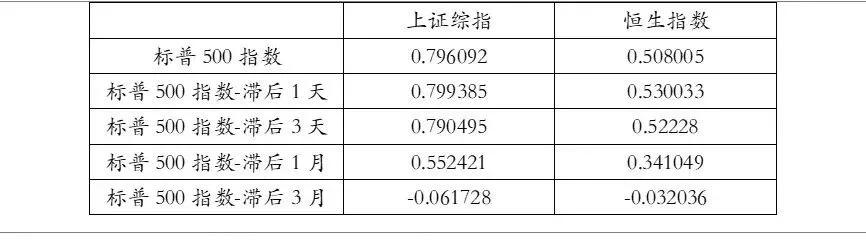

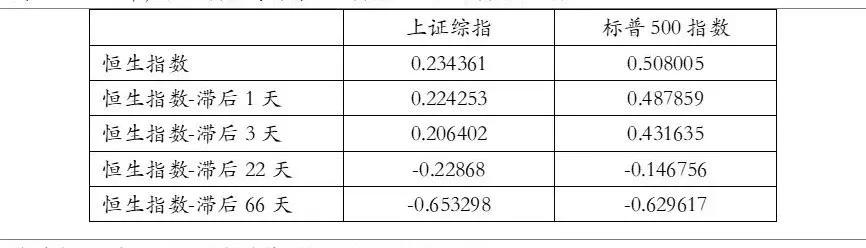

图5:过去20年,恒生指数与标普500指数、上证综指的相关性

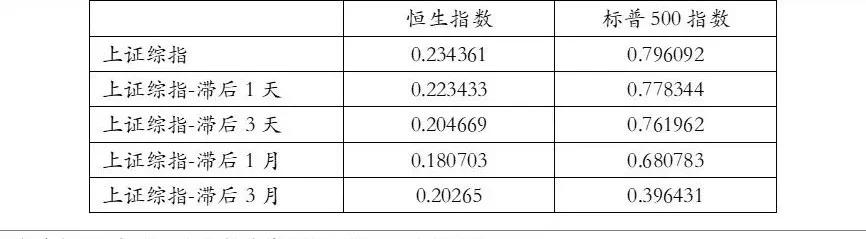

从如上数据看出:过去20年来,①上证综指与恒生指数强相关,且上证综指与恒生指数同步的相关性系数最高,领先或滞后的效应一般。②标普500指数与恒生指数强相关,滞后一日的标普500指数与恒生指数的相关性要强于两者同步的相关性,也强于上证综指与恒生指数的相关性,标普500指数的领先效应明显,即隔夜美股走势对第二天的港股具有明显参考意义,且美股走势在3个月内都对港股具有带动作用。③上证综指和标普500指数之间相关性不强,彼此走势相对独立。

1.2、过去3年,标普500指数、上证综指、恒生指数之间的联动性

随着中国以更加开放的姿态参与全球化,中国股市与全球股市尤其是美国股市的相关性应该有所加强。因此,我们需要关注过去几年三大股指的联动情况。

我们选取从2018年1月1日到2020年11月30日这三年的三大指数数据,来进行研究。同样地,我们分别计算各指数同步、滞后1天、滞后3天、滞后1月、滞后3月对其他股指的相关性系数。

图6:过去3年,标普500指数与上证综指、恒生指数的相关性

图7:过去3年,上证综指与标普500指数、恒生指数的相关性

图8:过去3年,恒生指数与标普500指数、上证综指的相关性

从如上数据看出:过去3年来,①标普500指数与上证综指之间的相关性确实在增加,且滞后1~3天的标普500指数与上证综指的相关性要强于两者同步的相关性,即美股走势对随后1~3天的A股走势具有一定参考意义,但随着时间推移,两者相关性较弱。②恒生指数走势较为独特,过去3年,其与标普500指数、上证综指相关性都不强,可能是由于港股既受到隔夜美股影响又受到A股影响。

1.3、2020年,标普500指数、上证综指、恒生指数之间的联动性

2020年,新冠疫情暴发,对全球经济金融形成剧烈冲击,全球资本市场的联动性明显增强。我们进一步分析三大股指的相关性情况。

我们选取从2020年1月1日到2020年11月30日的三大指数数据,与前面类似,我们分别计算各指数同步、滞后1天、滞后3天、滞后1月、滞后3月对其他股指的相关性系数。

图9:2020年,标普500指数与上证综指、恒生指数的相关性

图10:2020年,上证综指与标普500指数、恒生指数的相关性

图11:2020年,恒生指数与标普500指数、上证综指的相关性

将时间聚焦在2020年,我们可以看到:①标普500指数与上证综指存在明显的强相关关系,与恒生指数也存在一定的相关性。特别地,滞后1天的标普500指数与上证综指、恒生指数的相关性达到最强,即隔夜美股走势对第二天的A股和港股都具备参考意义,尤其对A股的参考意义更强。这一点,因为距离我们时间比较近,大家的感受可能比较明显。

1.4、小结

我们量化了标普500指数、上证综指、恒生指数这三大指数之间的联动关系,并分别采取了过去20年、过去3年和2020年的时间维度,总体得到以下结论:

①从20年的时间跨度看,上证综指与恒生指数强相关,且两者属于同步指标,这比较好理解,因为港股的很多上市公司,主营业务主要都在内地,特别是大陆很多蓝筹公司都有发行H股,所以两者间肯定会有相互影响;标普500指数也与恒生指数强相关,标普500指数属于领先指标,领先1天的参考意义最强,这是因为港股市场的很多资金来自欧美投资者,欧美股市的波动必然会影响这些资金的投资选择,从而影响港股的走势;而上证综指与标普500指数基本相互独立。

②中国对外开放进程明显加速,最近3年,上证综指与标普500指数之间的相关性有一定增加,标普500指数大体领先1~3天,未来,随着我国开放程度进一步扩大及资本市场制度体系不断完善,A股也有望走出美股那样的长期牛市;但近3年,恒生指数与美股、A股都呈现出无相关的特征,这有可能是因为过去两年香港的持续动荡严重冲击了全球投资者的信心,从而影响了港股走势,相信随着香港法制体系完善及内部逐步稳定,港股还会恢复过往与A股、美股的类似联动关系。

③在发生全球重大危机事件时,如2020年的疫情冲击,标普500指数的领先性非常突出,领先1天的美股走势对A股和港股都具备重要参考意义,且对A股的带动作用更强。这一点比较有启示意义,当遇到全球重大事件时,隔夜美股走势会对第二天的A股、港股有比较显著的影响。

二、美股和A股牛熊周期对彼此的影响

前文我们验证了美股、A股、港股之间存在一定的联动关系,这里面,美股往往是领先指标。为了更好地分析美股和A股之间的带动作用,我们单独选取了过往美股的三个牛熊周期及A股的三个牛熊周期,并计算这些时间段内两者间的相关性情况。

2.1美股牛熊周期与A股的联动性

首先,我们选取美股的三轮牛熊周期,分别是2003年3月~2009年3月、2011年10月~2016年2月、2018年12月~2020年3月,并考察这些时间跨度内A股的联动关系。

图12:美股牛熊周期与A股的联动性

从数据结果来看:①标普500指数处于上行周期时,上证综指并不一定会跟随。②标普500指数处于下行周期时,上证综指与其强相关,且滞后1天的标普500指数与上证综指的相关性最强。

2.2 A股牛熊周期与美股的联动性

接着,我们再选取A股的三轮牛熊周期,分别是2005年7月~2008年11月、2014年6月~2016年1月、2019年1月~2019年8月,并考察这些时间跨度内美股的联动关系。

图13:A股牛熊周期与美股的联动性

从数据结果来看:①上证综指处于上行周期时,标普500指数大概率也处于上行周期,但上证综指并不存在领先效应。②上证综指处于下行周期时,标普500指数并不一定会跟随。

2.3 小结

我们量化了美股和A股牛熊周期对彼此的联动关系,并选取了美股、A股的各三轮牛熊周期,总体得到如下结论:

①标普500指数处于上行周期时,上证综指并不一定会上行;而如果上证综指处于上行周期时,标普500指数大概率也处于上行周期。这一点比较有启示意义,即美股牛市时,A股不一定也是牛市;但A股牛市时,美股大概率也是牛市,也就是说A股的牛市开启,需要美股也同时处于比较好的上涨环境中。

②标普500指数处于下行周期时,上证综指大概率也下行,且标普500指数属于领先指标,领先1天的参考意义最强;而如果上证综指处于下行周期时,标普500指数并不一定会下行。此点也具备启示意义,A股熊市时,美股不一定也熊市;但美股熊市时,A股大概率跟随下跌,考虑到当前美股点位及估值都处于历史高位,如果后续美股开启下跌行情,那么A股也将明显承压,所以我们需要密切关注美股未来的走势变化,提前做好资产配置预案。

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。